Autor: Eli5DeF

Compilação: Yuliya, PANews

Sob a influência de uma “tempestade perfeita” composta por escassez de oferta, crescimento exponencial de infraestrutura de inteligência artificial (IA) e o afastamento dos bancos centrais em relação ao dólar, o ouro, a prata e o cobre estão passando pelo mercado mais quente desde 1979.

Este artigo irá analisar profundamente mais de 40 relatórios de pesquisa, extrair os pontos principais e discutir suas tendências futuras.

TL;DR

- Dados: Até 2025, o preço do ouro subiu 72%, a prata 120%, e o cobre 40%, sendo a primeira vez em 45 anos que os três atingem máximos históricos simultaneamente.

- Argumento central: Não se trata de uma recuperação cíclica, mas de uma mudança estrutural na lógica de avaliação de ativos tangíveis (hard assets) globalmente.

- Oportunidades de investimento: Em 2025, o retorno do ETF de mineração de prata atingiu 195%, e essa rodada de negociações ainda não terminou.

- Riscos: Acordos de paz, surgimento de substitutos de materiais e correções de mercado de curto prazo podem causar retrações de 20% a 40% nos preços.

De AI a Energia, Ouro, Prata e Cobre se Tornam as Novas “Três Grandes Carros”

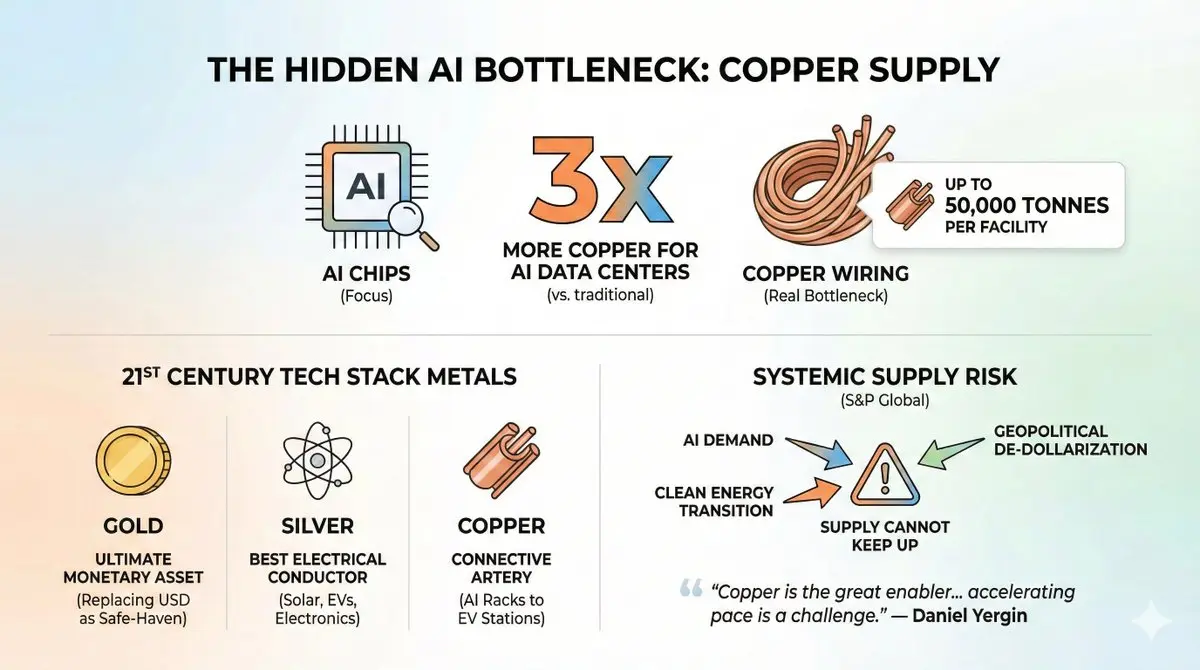

Atualmente, todos focam nos chips de IA, mas o verdadeiro gargalo de oferta está nas conexões de cobre que alimentam esses chips.

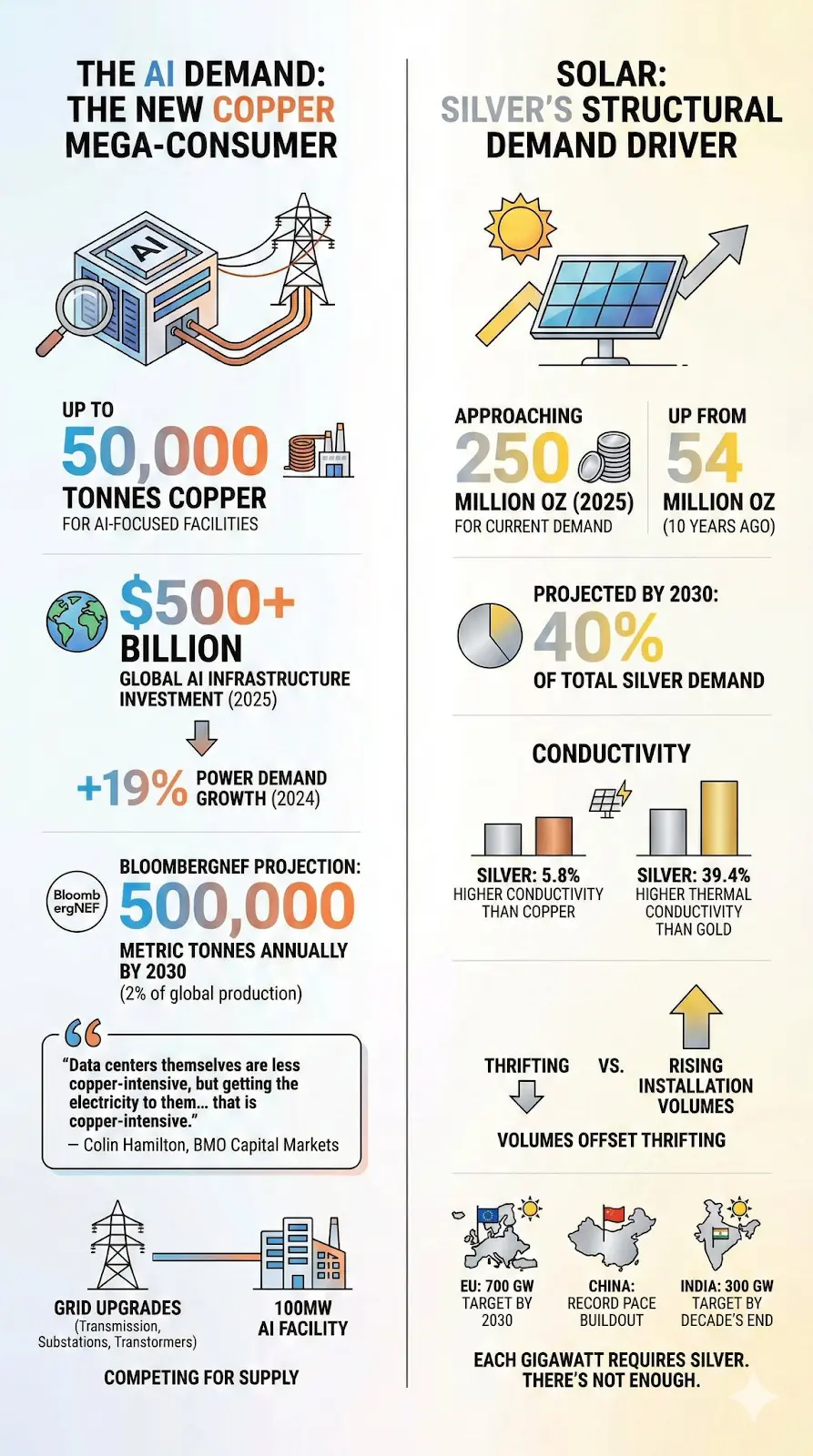

Um dado que chama atenção: o consumo de cobre por centros de dados de IA é três vezes maior que o de centros tradicionais, podendo chegar a 50 mil toneladas por instalação. O projeto “Stargate” da Microsoft, com investimento de US$ 500 bilhões, pode consumir mais cobre do que a produção anual de alguns países pequenos.

Além disso, a demanda não é impulsionada apenas pela IA. Toda a pilha tecnológica do século XXI é construída sobre esses três metais:

- Ouro: ativo monetário supremo, substituindo o dólar em crises geopolíticas, tornando-se principal refúgio de valor.

- Prata: melhor condutor de eletricidade na Terra, essencial para painéis solares, veículos elétricos e equipamentos de centros de dados.

- Cobre: “artéria” que conecta todos os sistemas de eletrificação, presente em servidores de IA, estações de carregamento de veículos elétricos, etc.

A convergência de demanda por IA, transição para energias limpas e o “desdolarização” geopolítica criou o que a S&P Global chama de “risco sistêmico” na economia global, com a oferta incapaz de acompanhar o ritmo da demanda.

“O cobre é um grande impulsionador da eletrificação, mas a aceleração do processo de eletrificação representa um desafio cada vez maior para a oferta de cobre.”

—— Daniel Yergin, vice-presidente da S&P Global

Não é exagero. Vamos analisar os dados um a um.

1. Crise de oferta sem solução aparente

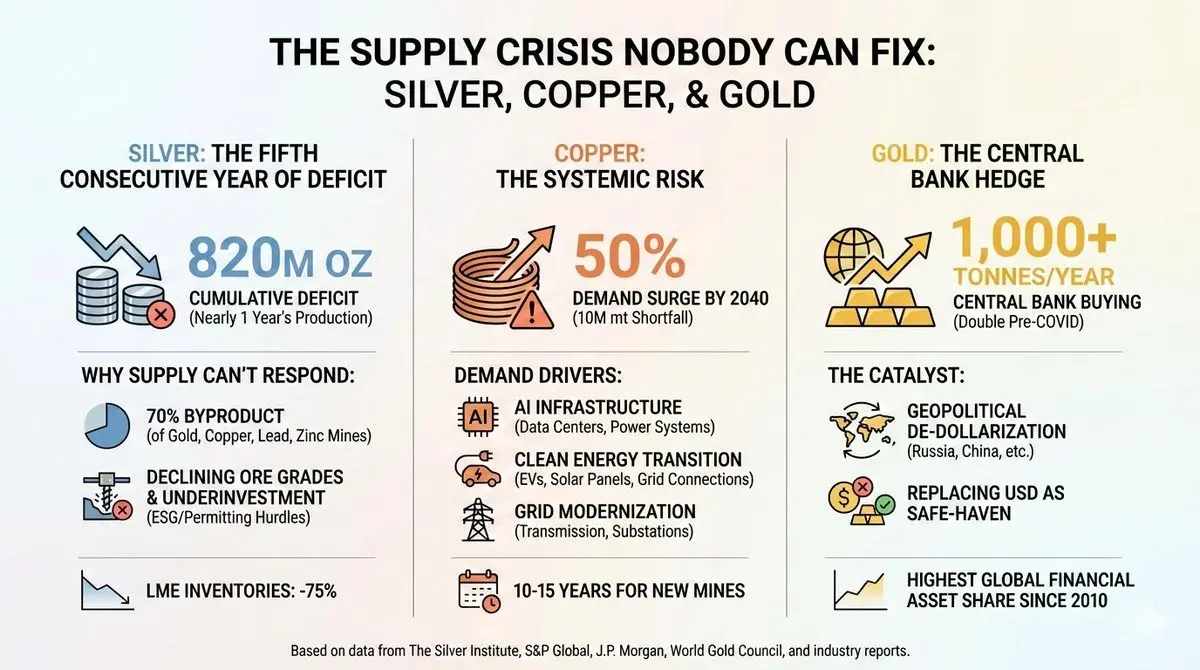

Prata: quinto ano consecutivo de déficit de oferta

Desde 2020, o mercado de prata nunca atingiu equilíbrio entre oferta e demanda, e a situação piora.

De 2021 a 2025, o déficit acumulado chega a quase 820 milhões de onças, quase o equivalente à produção global de um ano inteiro. Os estoques de prata na London Metal Exchange (LME) caíram 75% desde o pico de 2019. Em outubro de 2025, o preço da prata atingiu US$ 54,24/oz, máxima histórica, antes de recuar.

Por que a oferta não consegue atender à demanda?

Um segredo pouco conhecido da mineração de prata é que 70% da produção é subproduto de minas de ouro, cobre, chumbo e zinco. Isso significa que, quando o mercado precisa de mais prata, não basta simplesmente abrir novas minas de prata; é necessário que a mineração do metal principal seja economicamente viável para que a produção de prata aumente. E essa não é a situação atual.

As próprias minas de prata enfrentam desafios: teor de minério em declínio, investimentos em exploração insuficientes na última década, além de obstáculos ambientais, sociais e de governança (ESG) e aprovações regulatórias, que podem atrasar novos projetos em mais de 10 anos.

O Silver Institute afirma sem rodeios: “Nos últimos dez anos, os investimentos em minas de prata foram insuficientes.”

Cobre: risco sistêmico

Se a situação da prata é preocupante, a do cobre é uma questão de sobrevivência.

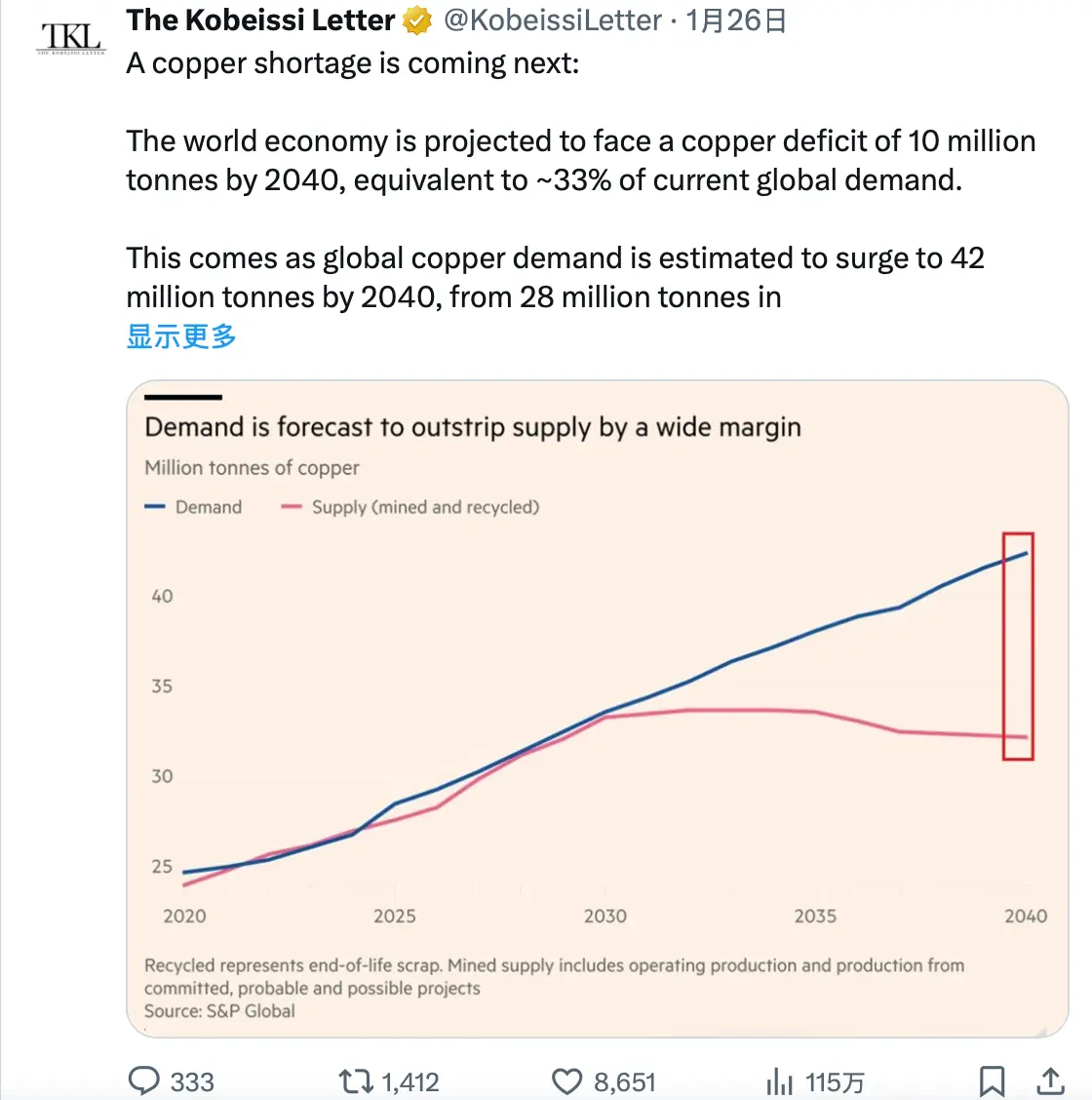

Um relatório da S&P Global de janeiro de 2026 prevê que, até 2040, a demanda global por cobre aumentará 50%, de 28 milhões para 42 milhões de toneladas. Enquanto isso, o crescimento da oferta tende a desacelerar ou até diminuir.

Espera-se que, até 2040, o déficit de cobre atinja 10 milhões de toneladas, quase 40% da produção global atual.

O JPMorgan prevê que, em 2026, o mercado de cobre refinado terá um déficit de 330 mil toneladas, com preços podendo atingir US$ 12.500 por tonelada no meio do ano.

O que impulsiona essa demanda?

Três grandes tendências macroeconômicas convergem:

- Infraestrutura de IA: em 2025, metade do crescimento do PIB dos EUA virá de gastos relacionados à IA, incluindo centros de dados, chips e sistemas de energia. Uma instalação de IA de grande escala consome entre 27 e 33 toneladas de cobre por megawatt (MW). Os dados são alarmantes: a demanda de energia dos centros de dados deve passar de 2% para 9% do consumo global até 2050.

- Transição para energias limpas: veículos elétricos usam 2,9 vezes mais cobre que veículos com motor de combustão interna, cerca de 60 kg por carro. A capacidade instalada de painéis solares ultrapassou 500 GW, e cada GW requer milhares de toneladas de cobre em painéis, inversores e conexão à rede.

- Modernização da rede elétrica: transportar energia até centros de dados de IA consome mais cobre do que os próprios centros. Atualizações de redes, linhas de transmissão, subestações dependem fortemente de cobre.

Por que a oferta não consegue acompanhar?

Leva de 10 a 15 anos para descobrir e colocar uma nova mina de cobre em operação, e poucos projetos estão em fase de desenvolvimento. Eventos disruptivos em 2025 agravaram a escassez: a mina Grasberg na Indonésia sofreu deslizamento de terra, a República Democrática do Congo enfrenta problemas contínuos na mina de Kamoa-Kakula, e a mina El Teniente no Chile sofre com seca.

O projeto Resolution Copper, nos EUA, poderia ser uma das maiores fontes domésticas de cobre, mas foi suspenso por litígios envolvendo terras sagradas da tribo Apache, e levará pelo menos dez anos para entrar em operação.

Como um analista afirmou: “As empresas de mineração estão promovendo uma narrativa de escassez de longo prazo — e o mercado também acredita nisso. Mas acreditar e fundamentar-se nos dados não são a mesma coisa.”

Por ora, porém, os fundamentos sustentam essa crença.

Ouro: ferramenta de hedge dos bancos centrais

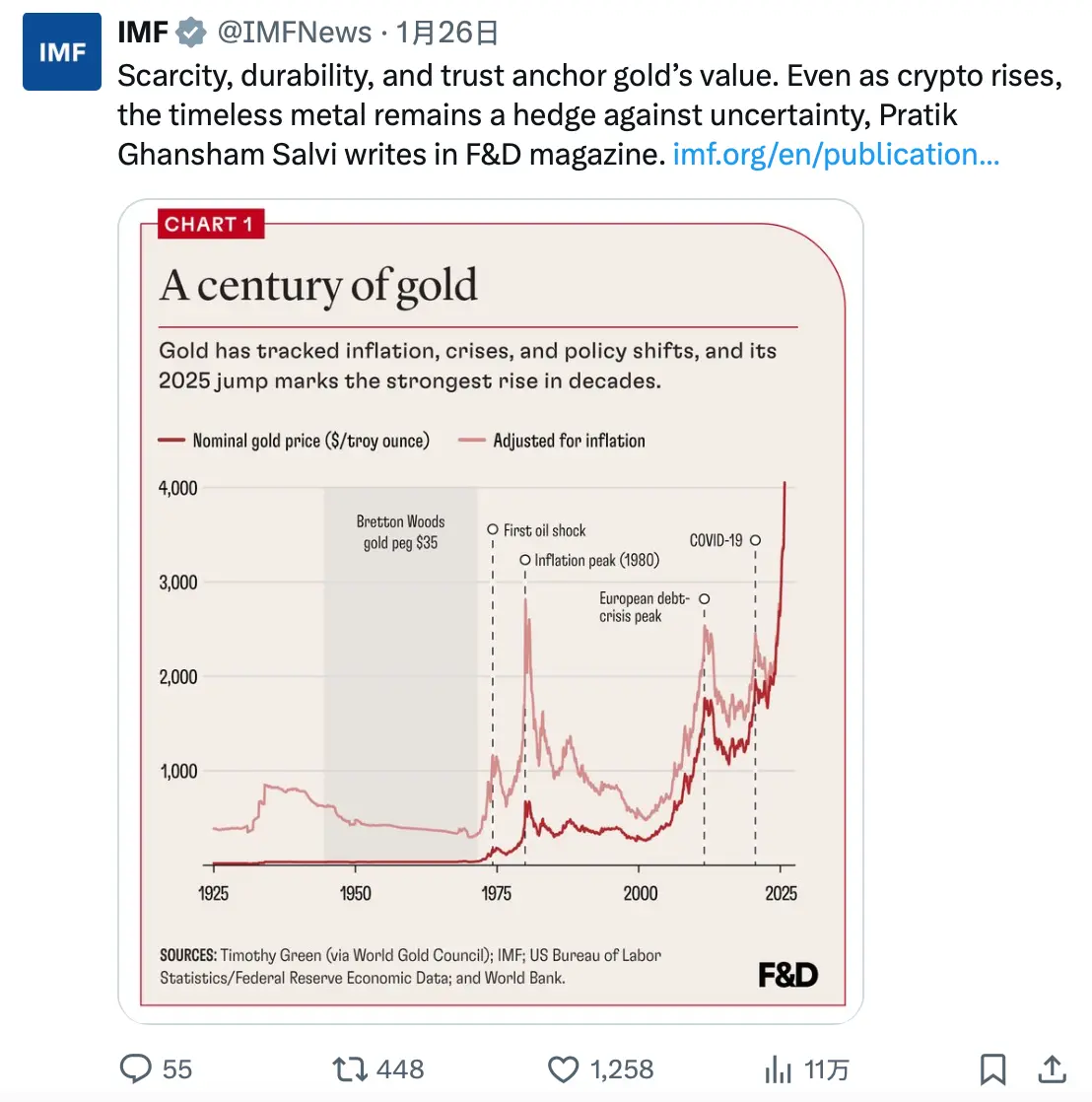

O cenário do ouro é diferente. Não há crise de oferta industrial, a produção é relativamente estável, cerca de 3.000 toneladas por ano.

A mudança real está na composição dos compradores.

Desde a invasão da Ucrânia pela Rússia em 2022, e o congelamento de suas reservas cambiais, os bancos centrais de vários países vêm acumulando ouro a uma velocidade sem precedentes. Por três anos consecutivos, as compras anuais ultrapassaram 1.000 toneladas, mais do que o dobro da média pré-pandemia.

A China, por exemplo, aumentou suas reservas de ouro por 13 meses consecutivos, ao mesmo tempo em que reduziu seus títulos do Tesouro dos EUA para o nível mais baixo em 17 anos (688 bilhões de dólares até o final de 2024).

Isso não é especulação, mas uma mudança estrutural na forma de os gestores de reservas soberanas pensarem sobre ativos de reserva.

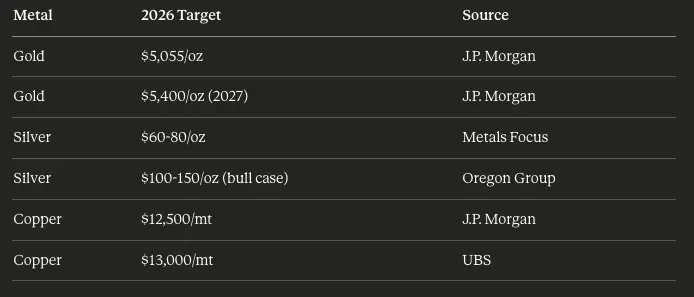

Dados do World Gold Council mostram que a participação do ouro no total de ativos financeiros globais atingiu 2,8%, o maior desde 2010. A previsão do JPMorgan é que, em 2026, as compras de ouro pelos bancos centrais continuem em 755 toneladas, e o preço do ouro possa chegar a US$ 5.055 por onça na quarta trimestre.

Um catalisador pouco discutido é:

Antes de 2022, o dólar era o principal ativo de refúgio em crises geopolíticas. Agora, a situação mudou. Durante a crise na Venezuela em 2025 — quando os EUA prenderam Nicolás Maduro — o preço do ouro disparou, enquanto o dólar permaneceu praticamente inalterado.

O ouro substituiu o dólar como principal ativo de refúgio em momentos de aumento de riscos geopolíticos.

2. Demanda inesperada por IA

Para leitores interessados em tecnologia, o conteúdo a seguir será especialmente relevante.

Centros de dados: novos gigantes do consumo de cobre

Centros de dados tradicionais já consomem bastante cobre, devido à distribuição de energia, sistemas de refrigeração e infraestrutura de rede. Mas os centros de IA representam uma escala totalmente diferente.

Dados relevantes:

- Um centro de dados de grande escala típico usa entre 2.000 e 3.000 toneladas de cobre.

- Instalações focadas em IA podem usar até 50.000 toneladas.

- Em 2025, o investimento global em infraestrutura de IA ultrapassou US$ 5 trilhões.

- Apenas em 2024, a demanda de energia dos centros de dados cresceu 19%, contra 8% em 2022.

BloombergNEF projeta que, até 2030, os centros de dados consumirã aproximadamente 500 mil toneladas de cobre por ano, cerca de 2% da produção global — quase zero há uma década.

Mas a demanda real vem da infraestrutura de rede que alimenta esses centros.

“Embora a densidade de cobre nos centros de dados esteja diminuindo, o transporte de energia até eles é extremamente intensivo em cobre.” — Colin Hamilton, BMO Capital Markets

Cada instalação de IA de 100 MW exige uma grande atualização na rede elétrica, incluindo linhas de transmissão, subestações e transformadores, todos competindo por uma oferta limitada de cobre.

Energia solar: força motriz estrutural para a demanda de prata

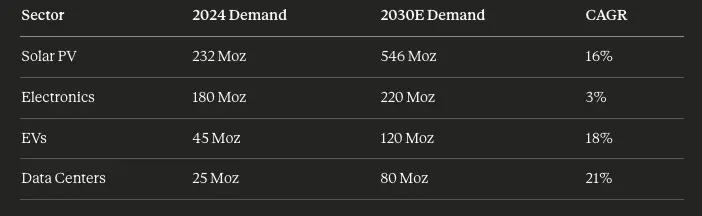

A indústria de energia solar fotovoltaica revolucionou o mercado de prata. Dez anos atrás, ela consumia 54 milhões de onças por ano. Em 2025, esse número quase atingiu 250 milhões de onças, e continua crescendo.

Previsões indicam que, até 2030, a energia solar pode representar 40% da demanda global de prata.

A excelente condutividade elétrica (5,8% superior ao cobre) e térmica (39,4% superior ao ouro) da prata a tornam insubstituível em aplicações de alta eficiência. Apesar de fabricantes de painéis solares tentarem “reduzir o uso de prata” ao diminuir seu conteúdo por painel, o aumento contínuo na instalação total anula esses esforços de economia.

A União Europeia visa atingir 700 GW de capacidade instalada de energia solar até 2030; a China continua sua expansão a uma velocidade sem precedentes; a Índia planeja alcançar 300 GW até o final desta década.

Cada GW de capacidade instalada requer prata, e a oferta de prata está cada vez mais apertada.

3. Catalisadores geopolíticos

“Desdolarização” é uma realidade

A guerra na Ucrânia não só perturbou o fornecimento de commodities, mas também provocou uma reflexão profunda dos gestores de reservas soberanas sobre a composição de seus ativos.

Quando os países ocidentais congelaram as reservas russas em 2022, todos perceberam o risco de confiscação de ativos denominados em dólares.

As respostas foram claras:

- China: reduziu suas holdings de títulos do Tesouro dos EUA de US$ 1,1 trilhão em 2021 para US$ 688 bilhões em 2024, enquanto aumentava suas reservas de ouro.

- Índia: suas ETFs de ouro cresceram 40% em 2025.

- Mercados emergentes: possuem níveis de reservas de ouro muito inferiores aos de economias desenvolvidas, indicando potencial para aumentos contínuos.

Desde o início de 2022, o renminbi depreciou quase 20%, tornando o ouro uma alternativa mais atraente de reserva de valor para investidores e instituições na China.

Prêmio de conflito é resistente

A visão tradicional é que, uma vez que a atenção midiática diminui, o prêmio de risco geopolítico nos preços de commodities desaparece rapidamente. Mas a realidade atual é diferente.

Em 2025, ocorreram vários eventos de alta tensão geopolítica:

- Conflito Rússia-Ucrânia (desde 2022)

- Tensão no Oriente Médio (Gaza, ataques ao Irã, interrupções no transporte no Mar Vermelho)

- Crise na Venezuela (prisão de Maduro)

- Escalada das tensões comerciais entre China e EUA (com tarifas de 50% sobre cobre)

Cada evento reforça o papel do ouro como refúgio. O efeito acumulado é que, mesmo em períodos de relativa calma, um prêmio de risco persistente se mantém.

A análise do World Gold Council mostra que o risco geopolítico explica cerca de 60% do retorno do ouro em 2025, a maior contribuição registrada.

4. Lógica de investimento

Razões para otimismo

Fatores estruturais contínuos:

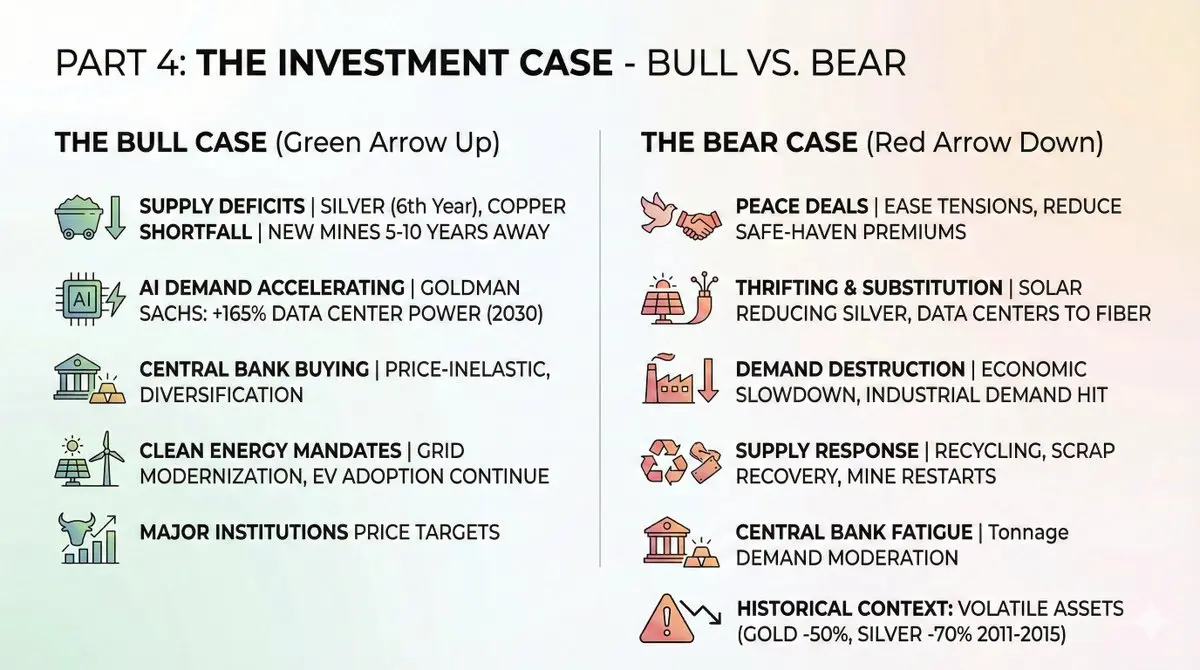

- Déficit de oferta persistente: a prata deve registrar seu sexto ano consecutivo de déficit em 2026. A escassez de cobre se amplia. Novas minas levam de 5 a 10 anos para entrar em operação.

- Demanda acelerada por IA: Goldman Sachs projeta crescimento de 165% na demanda de energia dos centros de dados até 2030. Cada watt de energia requer cobre.

- Compras contínuas de bancos centrais: mesmo com o ouro acima de US$ 4.000/oz, os bancos centrais continuam comprando, buscando diversificação e proteção de reservas.

- Continuidade na transição para energias limpas: apesar de mudanças políticas, a modernização das redes e a adoção de veículos elétricos continuam.

Metas de preço de principais instituições:

Razões para cautela

Antes de investir em grande escala, é importante considerar riscos potenciais:

- Acordo de paz: redução das tensões na Ucrânia, no Oriente Médio ou melhora nas relações China-EUA podem diminuir o prêmio de risco.

- Economia de guerra e substituição: fabricantes de painéis solares reduzem uso de prata; centros de dados migram para fibra óptica. Essas tendências podem acelerar em mercados de alta.

- Desaceleração da demanda: recessão pode afetar severamente a demanda industrial, que responde por 60% da prata.

- Resposta da oferta: preços elevados estimulam reciclagem, reativação de minas marginais e recuperação de estoques. Parte do déficit pode ser compensada por estoques existentes.

- Fadiga dos bancos centrais: com ouro acima de US$ 4.000/oz, os bancos centrais podem precisar comprar menos para atingir suas metas de reserva, desacelerando a demanda.

Historicamente, após o pico de 2011-2012, o ouro caiu 50% e a prata 70% até 2015, demonstrando alta volatilidade.

Como estruturar os investimentos

Ferramentas de acordo com o perfil de risco:

ETFs selecionados:

1. Exposição física:

- $GLD (SPDR Gold Shares) — maior e mais líquido ETF de ouro.

- $SLV (iShares Silver Trust) — maior ETF de prata.

- $PSLV (Sprott Physical Silver) — resgatável em ouro e prata físicos.

2. Exposição a mineradoras:

- $GDX (VanEck Gold Miners) — principais mineradoras de ouro, alta de 166% em 2025 até agora.

- $SILJ (Amplify Junior Silver Miners) — mineradoras de prata junior, alta de 195% em 2025 até agora.

- $COPX (Global X Copper Miners) — exposição ampla a mineradoras de cobre, alta de 80% em 2025 até agora.

3. Ações específicas de destaque:

- Wheaton Precious Metals ($WPM) — modelo de fluxo de metais, menor risco operacional.

- Pan American Silver ($PAAS) — maior produtora de prata.

- Freeport-McMoRan ($FCX) — gigante do cobre.

4. DeFi: para investidores que preferem exposição na cadeia:

- PAXG (Paxos Gold) — token lastreado 1:1 em ouro físico, utilizável em DeFi.

- XAUT (Tether Gold) — ouro tokenizado de nível institucional.

- Negociações HIP-3 na HyperliquidX, permitindo posições longas/curtas em commodities.

Essas ferramentas possibilitam estratégias de rendimento em posições de ouro em protocolos DeFi, algo que o ouro físico não oferece.

Aviso de riscos

É fundamental reconhecer os riscos potenciais:

- Volatilidade: esses não são stablecoins. Na correção de 2011-2015, ouro caiu 50%, prata 70%. Gestão de posição é essencial.

- Timing: essa recuperação é histórica. Entrar após alta de 72% no ouro e 120% na prata implica pagar preços elevados.

- Risco de liquidez: em mercados pressionados, ações de mineradoras junior podem ter baixa liquidez, com spreads amplos na hora de sair.

- Risco operacional: mineradoras enfrentam custos elevados, atrasos regulatórios, disputas trabalhistas e nacionalizações. ETFs reduzem, mas não eliminam esses riscos.

- Risco macroeconômico: cenário de “soft landing” com queda da inflação e aumento de juros reais pode pressionar o preço do ouro.

Conclusão

A lógica de alta do ouro, prata e cobre não se baseia em especulação, mas em fundamentos matemáticos.

A demanda é estruturalmente maior: infraestrutura de IA, energias limpas e desdolarização não são tendências cíclicas, mas mudanças de longo prazo com uma década de impulso.

A oferta é estruturalmente limitada: novas minas levam mais de 10 anos para entrar em operação, o teor de minério das minas existentes diminui, e a reciclagem não consegue suprir a lacuna.

O mercado já começa a precificar isso. Em 2025, o desempenho de ETFs de mineração supera o de metais físicos, sinalizando que o capital institucional está se posicionando para uma tendência de alta contínua.

Não é apenas uma negociação, mas uma transformação na avaliação de ativos tangíveis em um contexto de construção de infraestrutura de IA, transição energética e desvalorização monetária.

A janela de oportunidade está aberta, mas não por muito tempo.

Investidores devem ajustar suas posições de acordo. NFA + DYOR.