Título original: The Crypto Market was Much Healthier 5 Years Ago

Autor original: Jeff Dorman (Arca CIO)

Compilação original: 深潮 TechFlow

Introdução:

O mercado de criptomoedas está a tornar-se cada vez mais aborrecido? Jeff Dorman, Diretor de Investimentos da Arca, escreve que, apesar de a infraestrutura e o ambiente regulatório nunca terem sido tão fortes, o atual cenário de investimento é o «pior de sempre».

Ele critica de forma contundente as tentativas fracassadas dos líderes do setor de transformar forçosamente as criptomoedas em «ferramentas de negociação macro», o que levou a uma extrema convergência na correlação entre diferentes ativos. Dorman apela a um retorno à essência de «tokens como embalagens de valores mobiliários», com foco em ativos semelhantes a ações que geram fluxo de caixa, como DePIN, DeFi, entre outros.

Num momento em que o ouro está a subir fortemente enquanto o Bitcoin permanece relativamente fraco, este artigo de reflexão profunda oferece uma perspetiva importante para reavaliar a lógica de investimento em Web3.

O texto completo é o seguinte:

O Bitcoin está a enfrentar uma situação desafortunada

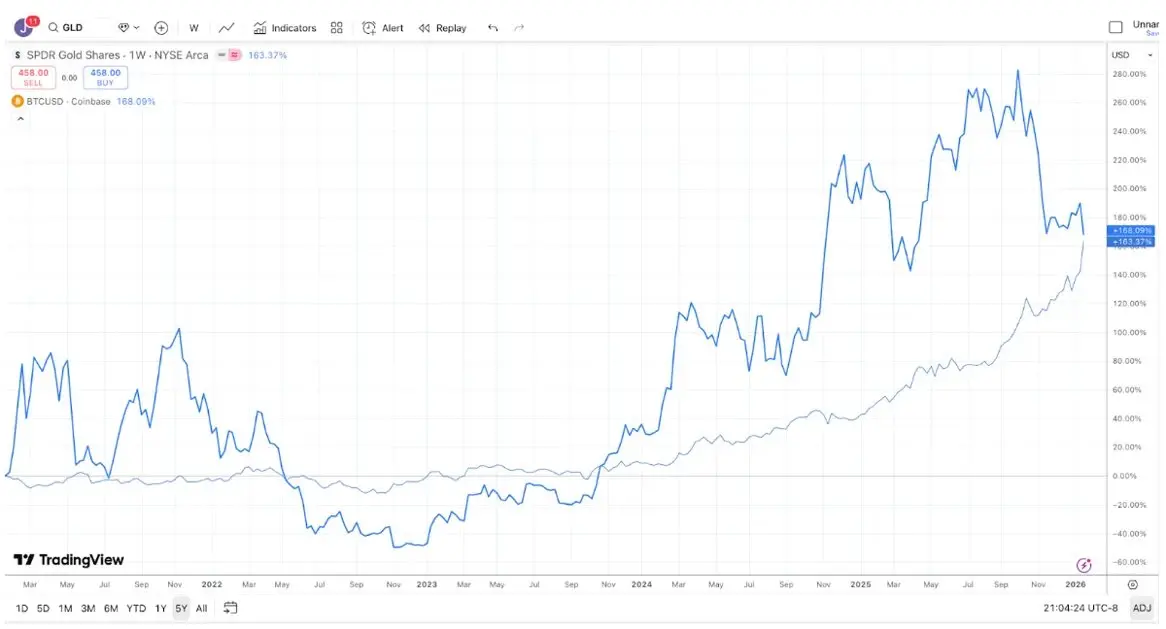

A maioria dos debates sobre investimento existe porque as pessoas operam em diferentes horizontes temporais, e por isso muitas vezes falam de forma «não compreendida» uma pela outra, mesmo que tecnicamente ambas estejam corretas. Tomemos o exemplo do debate entre ouro e Bitcoin: os entusiastas do Bitcoin tendem a dizer que o Bitcoin é o melhor investimento, pois o seu desempenho nos últimos 10 anos superou largamente o do ouro.

Legenda da imagem: Fonte TradingView, comparação dos retornos do Bitcoin (BTC) e do ouro (GLD) nos últimos 10 anos

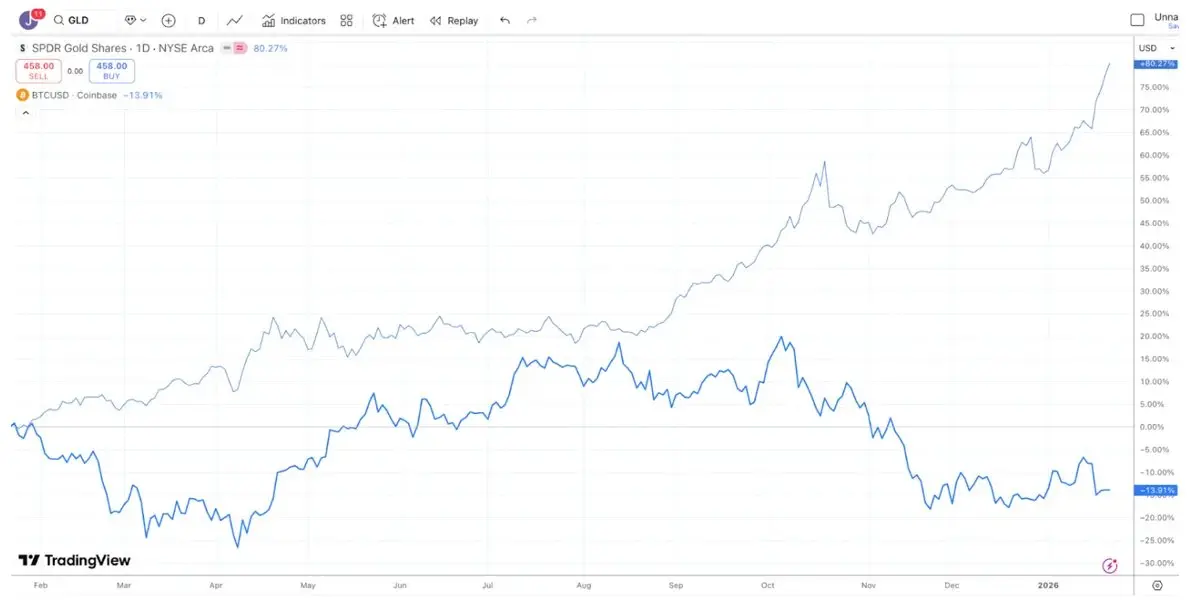

Por outro lado, os investidores em ouro tendem a acreditar que o ouro é o melhor investimento e têm vindo a fazer comentários sarcásticos sobre a fraqueza do Bitcoin, especialmente no último ano, em que o ouro teve um desempenho claramente superior ao do Bitcoin (situação semelhante ocorre com prata e cobre).

Legenda da imagem: Fonte TradingView, comparação dos retornos do Bitcoin (BTC) e do ouro (GLD) no último ano

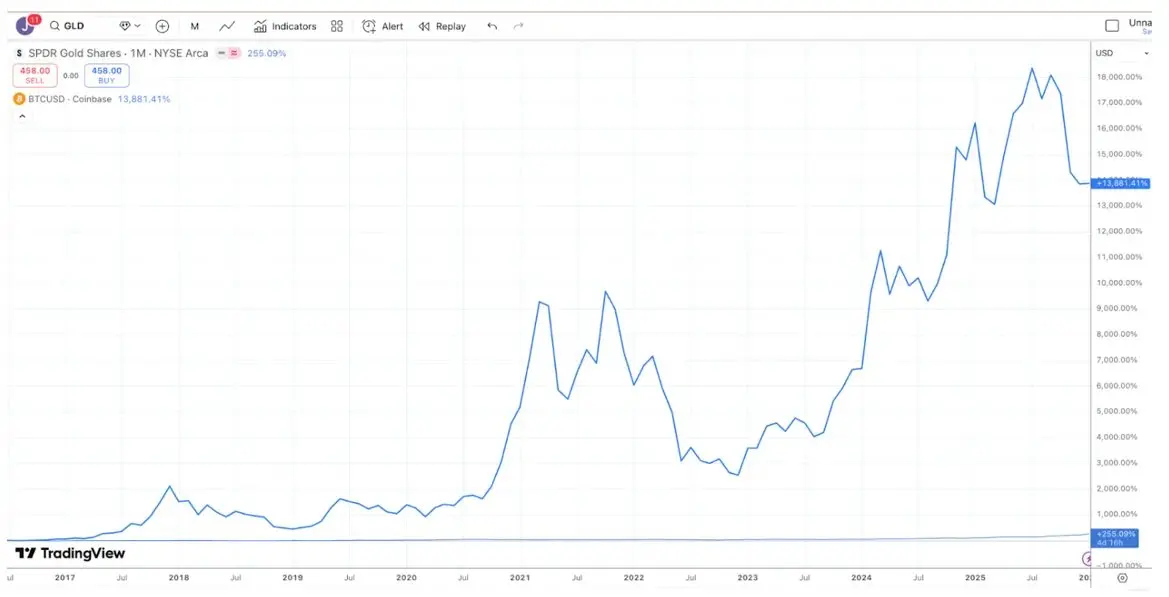

Ao mesmo tempo, nos últimos 5 anos, os retornos do ouro e do Bitcoin foram quase idênticos. O ouro costuma ficar sem grande movimento durante longos períodos, e só dispara quando os bancos centrais e os seguidores de tendências entram no mercado; o Bitcoin, por sua vez, costuma experimentar picos de forte valorização seguidos de quedas acentuadas, mas acaba por subir no final.

Legenda da imagem: Fonte TradingView, comparação dos retornos do Bitcoin (BTC) e do ouro (GLD) nos últimos 5 anos

Assim, dependendo do seu horizonte de investimento, pode quase certamente ganhar ou perder qualquer discussão sobre Bitcoin versus ouro.

Mesmo assim, é inegável que recentemente o ouro (e a prata) têm mostrado um desempenho mais forte relativamente ao Bitcoin. De certa forma, isto é um pouco cómico (ou até triste). As maiores empresas do setor de criptomoedas têm vindo a dedicar-se nos últimos 10 anos a agradar os investidores macro, e não os investidores fundamentais, e como resultado esses investidores macro dizem: «Deixem lá, vamos comprar ouro, prata e cobre». Temos vindo a apelar há muito tempo por uma mudança de mentalidade na indústria. Atualmente, há mais de 600 biliões de dólares em ativos sob gestão, e esses investidores são muito mais fiéis. Muitos ativos digitais parecem mais obrigações ou ações, emitidos por empresas que geram receitas e recompra de tokens, mas por alguma razão, os líderes do mercado decidiram ignorar esse sub-setor de tokens.

Talvez o fraco desempenho recente do Bitcoin em relação aos metais preciosos seja suficiente para fazer com que grandes corretoras, bolsas, gestoras de ativos e outros líderes do setor de criptomoedas percebam que a tentativa de transformar as criptomoedas em uma ferramenta macro completa falhou. Em vez disso, podem passar a focar e a educar os investidores que movimentam esses 600 biliões de dólares, que preferem investir em ativos que geram fluxo de caixa. Para o setor, ainda não é tarde para começar a focar naqueles tokens de ativos semelhantes a ações que representam negócios de tecnologia com fluxo de caixa (como DePIN, CeFi, DeFi e plataformas de emissão de tokens).

Mas, voltando à questão, se apenas mudarmos o «ponto de chegada», o Bitcoin continua a ser rei. Portanto, o cenário mais provável é que nada mude.

A diversidade dos ativos

Os «bons dias» do investimento em criptomoedas parecem já ter ficado para trás. Voltando a 2020 e 2021, parecia que todos os meses surgiam novas narrativas, setores ou casos de uso, além de novos tokens, e que todos os cantos do mercado proporcionavam retornos positivos. Embora o motor de crescimento da blockchain nunca tenha sido tão forte (graças ao progresso legislativo em Washington, ao crescimento das stablecoins, DeFi e à tokenização de ativos reais - RWA), o ambiente de investimento nunca foi tão mau.

Um sinal de saúde do mercado é a dispersão (Dispersion) e uma correlação intermercados relativamente baixa. Certamente deseja que os setores de saúde e defesa tenham movimentos diferentes dos setores de tecnologia e IA; também deseja que as ações de mercados emergentes se comportem de forma independente dos mercados desenvolvidos. A dispersão é geralmente vista como algo positivo.

2020 e 2021 foram, em grande parte, marcados por uma «tendência de alta generalizada», mas isso não era exatamente assim. Era mais comum que, quando um setor subia, outro estivesse a cair. Quando o setor de jogos (Gaming) subia, o DeFi podia estar a cair; quando o DeFi subia, tokens de Layer-1 (Dino-L1) «dinosaurianos» estavam a cair; quando o setor Layer-1 subia, o setor Web3 estava a cair. Uma carteira diversificada de ativos de criptomoedas realmente suaviza os retornos e, muitas vezes, reduz o beta geral e a correlação da carteira. A liquidez vai e vem com o interesse e a procura, mas o desempenho dos retornos é heterogéneo. Isso é muito animador. Em 2020 e 2021, o influxo de fundos em fundos de hedge de criptomoedas fazia sentido, pois o universo de investimentos estava a expandir-se e os retornos eram diversos.

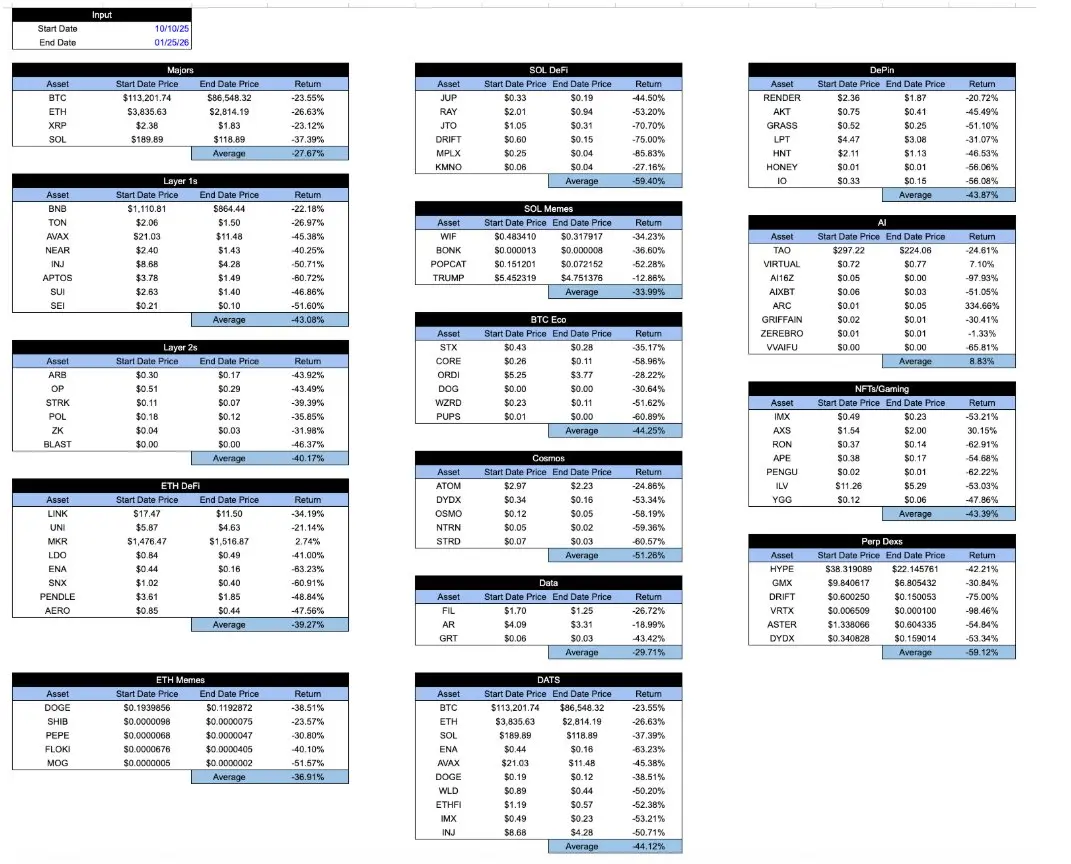

Hoje, todos os ativos «embalados» em criptomoedas parecem iguais. Desde o colapso de 10 de outubro, as quedas de todos os setores quase não se distinguem. Independentemente do que você possui, ou de como o token captura valor econômico, ou do percurso de desenvolvimento do projeto… os retornos são, em grande medida, iguais. Isto é bastante frustrante.

Legenda da imagem: Dados internos da Arca e amostras representativas de ativos de criptomoedas via API do CoinGecko

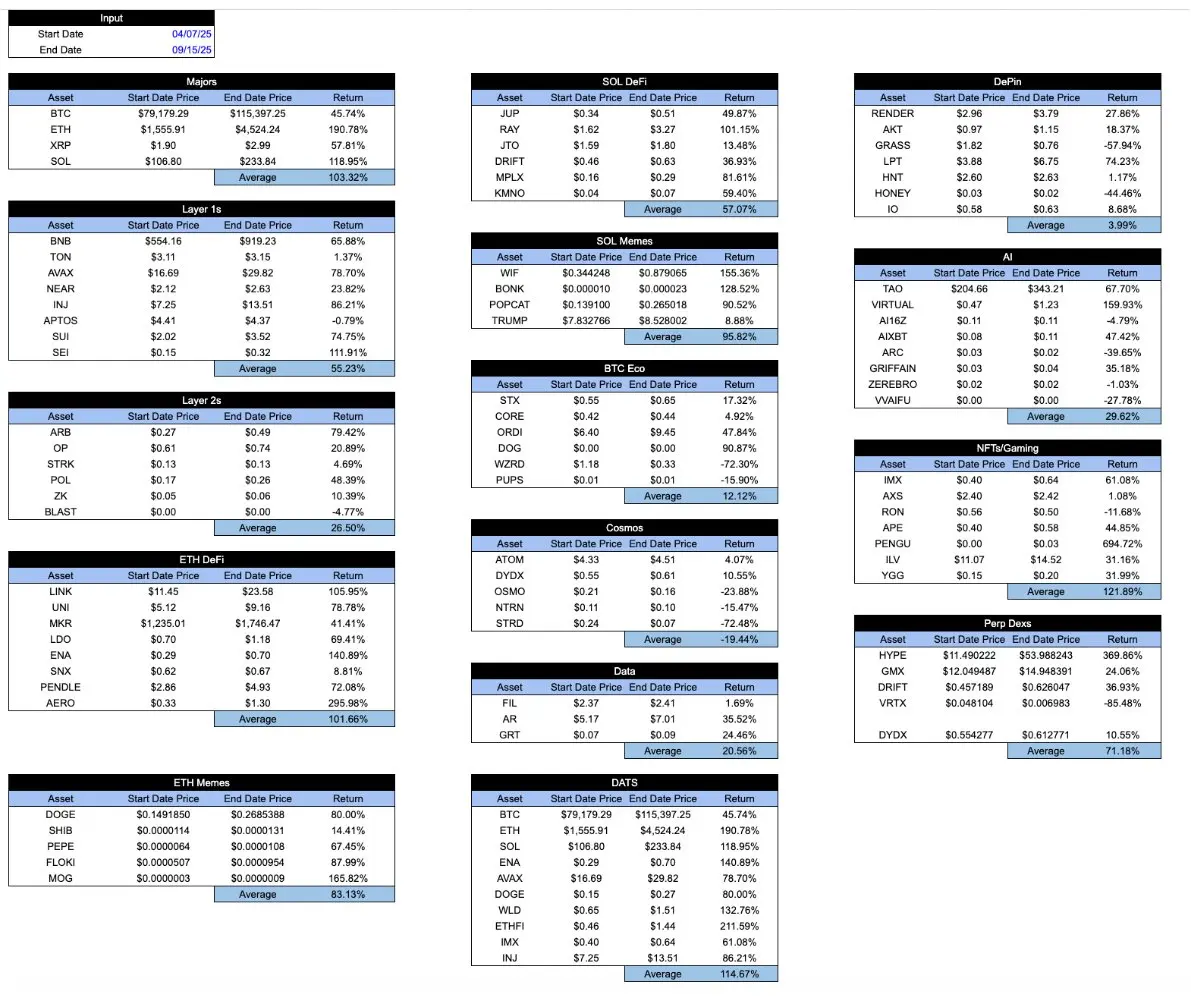

Durante períodos de prosperidade do mercado, esta tabela pareceria um pouco mais encorajadora. Os «bons» tokens tendem a superar os «maus». Mas um sistema saudável deveria ser exatamente o oposto: desejar que os bons tokens se comportem melhor mesmo em períodos difíceis, e não apenas em momentos de alta. Aqui está a mesma tabela do ponto mais baixo, 7 de abril, até o pico de 15 de setembro.

Legenda da imagem: Dados internos da Arca e amostras representativas de ativos de criptomoedas via API do CoinGecko

Curiosamente, quando a indústria de criptomoedas ainda era uma criança, os participantes do mercado se esforçavam bastante para distinguir diferentes tipos de ativos digitais. Por exemplo, em 2018, publiquei um artigo onde classifiquei os ativos de criptomoedas em 4 categorias:

- Criptomoedas / moedas (Cryptocurrencies/money)

- Protocolos / plataformas descentralizadas (Decentralized protocols/platforms)

- Tokens lastreados em ativos (Asset-backed tokens)

- Valores mobiliários pass-through (Pass-through securities)

Na altura, essa classificação era bastante inovadora e atraiu muitos investidores. O mais importante é que os ativos de criptomoedas estão a evoluir, passando de apenas Bitcoin para protocolos de contratos inteligentes, stablecoins lastreadas em ativos, e valores mobiliários pass-through semelhantes a ações. Pesquisar diferentes áreas de crescimento era uma das principais fontes de alpha, e os investidores queriam entender as várias técnicas de avaliação necessárias para diferentes tipos de ativos. Na altura, a maioria dos investidores em criptomoedas nem sequer sabia quando é que os dados de benefícios de desemprego eram publicados, ou quando eram realizadas as reuniões do FOMC, e raramente procuravam sinais em dados macroeconómicos.

Após o colapso de 2022, esses diferentes tipos de ativos ainda existem. Na essência, nada mudou. Mas a forma de fazer marketing na indústria mudou drasticamente. Os «guardião» (Gatekeepers) consideram que Bitcoin e stablecoins são as únicas coisas importantes; a mídia acredita que, para além do token TRUMP e outros memecoins, não há mais nada de relevante para escrever. Nos últimos anos, não só o desempenho do Bitcoin superou a maioria dos outros ativos digitais, como muitos investidores até esqueceram a existência de outros tipos de ativos (e setores). Os modelos de negócio das empresas e protocolos subjacentes não se tornaram mais relevantes, mas, devido à fuga de investidores e à atuação de market makers na condução dos preços, a correlação entre ativos aumentou de fato.

Por isso, o artigo recente de Matt Levine sobre tokens foi tão surpreendente e popular. Em apenas 4 parágrafos, Levine descreveu com precisão as diferenças e nuances entre vários tokens. Isso deu-me esperança de que análises desse tipo ainda sejam possíveis.

As principais bolsas de criptomoedas, gestoras de ativos, market makers, plataformas OTC e provedores de serviços de precificação continuam a chamar tudo o que não seja Bitcoin de «altcoins», e parecem apenas produzir relatórios macro, agrupando todas as «criptomoedas» num grande ativo. Sabes, por exemplo, a Coinbase tem uma equipa de pesquisa muito pequena, liderada por um analista principal (David Duong), cujo foco principal é o macro. Não tenho nada contra o Sr. Duong — as análises dele são excelentes. Mas quem é que, para ver análises macro, vai especificamente à Coinbase?

Imagina só: se os principais provedores de ETFs e bolsas apenas escrevessem artigos genéricos sobre ETFs, dizendo «ETF caiu hoje!» ou «ETF reagiu negativamente aos dados de inflação», seriam ridicularizados até à falência. Nem todos os ETFs são iguais, apenas porque usam a mesma «embalagem» (Wrapper), e quem vende e promove ETFs sabe disso. O que realmente importa é o que está dentro do ETF, e os investidores parecem capazes de distinguir com sabedoria diferentes ETFs, principalmente porque os líderes do setor ajudam os seus clientes a entenderem essas diferenças.

Da mesma forma, tokens são apenas uma «embalagem». Como Levine descreveu eloquentemente, o que está dentro do token é que importa. O tipo de token, o setor, as suas propriedades (inflação ou amortização) também são essenciais.

Talvez Levine não seja a única pessoa a entender isso. Mas ele faz um trabalho melhor do que aqueles que realmente lucram com isso ao explicar o setor.

Clique para conhecer as vagas na ChainCatcher

Leitura recomendada:

Após o reset do prêmio, a MSTR entra em fase de entrada?

Delphi Digital: qual será o futuro das criptomoedas?

Sócio da Pantera Capital: o estado atual e o futuro do mercado de capitais na internet

RedotPay, avaliado em 20 mil milhões de dólares em 3 anos, como é que funciona?

Artigo aprofundado da a16z: como entender corretamente a ameaça da computação quântica para a blockchain