Autor original: Huang Wenjing, Yan Xuesong

Introdução

Ao olhar para o início de 2026, 2025 foi um ano de transformação no mundo das criptomoedas — o Bitcoin atingiu máximos históricos, projetos-chave foram implementados e o mercado avançou de forma estável e racional. Mas a mudança mais profunda veio da maturidade da regulamentação global: stablecoins, regras de licenciamento e combate à lavagem de dinheiro foram claramente implementadas em vários países, trazendo uma nova certeza ao setor.

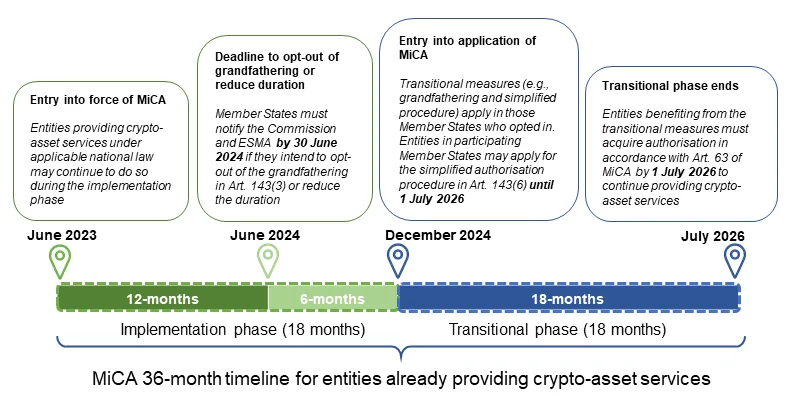

Dentre elas, o regulamento MiCA da UE, que entrou em vigor no final de 2024, entrou numa fase crucial de implementação em 2025. Este quadro unificado, que cobre 27 países, funciona como um farol, delimitando fronteiras de conformidade e iluminando novas oportunidades de crescimento. Quando o período de transição de vários países terminou no quarto trimestre do ano passado, o mercado europeu já apresentava uma estrutura consolidada — 68 novas entidades licenciadas entraram em cena, enquanto plataformas tradicionais de VASP se transformaram com sucesso em CASP, e novas forças emergiram com vigor.

Linha do tempo de 36 meses para entidades licenciadas que oferecem serviços de ativos digitais (origem: orientação mais recente do site da ESMA)

Este artigo abordará as atualizações regulatórias mais recentes, analisando tipos e características das novas entidades licenciadas, interpretando as diferenças entre os países e revelando as próximas tendências de evolução do setor. Assim, ajudará você a compreender as mudanças, captando o verdadeiro pulso do mercado europeu.

Mapa das 68 novas entidades licenciadas e o novo cenário do mercado europeu

1. Lógica de licenciamento de serviços: licença ≠ omnipotência

O núcleo do regulamento MiCA é estabelecer um padrão de entrada unificado para provedores de serviços de ativos digitais em toda a Europa. Por meio da aprovação pelas autoridades nacionais (NCA), as entidades licenciadas podem operar legalmente na UE usando o mecanismo de “passaporte” (EU Passport). Segundo o MiCA, as entidades licenciadas podem oferecer 10 tipos de serviços, incluindo custódia, operação de plataformas de negociação, troca, execução de ordens, aconselhamento de investimento, entre outros.

No entanto, o escopo de autorização varia bastante, dependendo da combinação de serviços escolhida na solicitação. As lógicas de negócio mais comuns incluem:

- Plataforma de serviços: operação de plataformas de negociação geralmente requer serviços complementares de custódia, troca e execução de ordens, formando um ciclo completo de transações.

- Gestão de ativos: gerenciamento de carteiras muitas vezes precisa estar ligado à execução de ordens para realizar ajustes dinâmicos nos ativos sob gestão.

- Serviços independentes: custódia, aconselhamento, transferências podem existir separadamente, sendo ideais para instituições focadas em nichos específicos.

É importante notar que as combinações de serviços acima não são obrigatórias, apenas exemplos de lógicas de negócio comuns: plataformas integradas (como Coinbase, Kraken) costumam solicitar múltiplos serviços, pois podem criar um ciclo fechado de experiência do usuário. Já instituições menores ou especializadas podem optar por oferecer apenas um serviço, como apenas custódia, apenas aconselhamento ou apenas pontes entre blockchains, o que também é totalmente viável.

Na prática, diferentes combinações de serviços aparecem principalmente em cenários que visam oferecer “serviço completo”; se a intenção for atuar em uma única área ou por limitações de orçamento, é possível evitar dependências de outros serviços, economizando custos e simplificando operações. Assim, quando uma entidade anuncia possuir uma licença MiCA, é melhor não presumir automaticamente que ela possa fazer “de tudo”.

Compreender isso ajuda a avaliar de forma mais objetiva as estratégias e capacidades das novas entidades licenciadas, além de esclarecer alguns equívocos comuns:

- Ter uma licença MiCA garante conformidade total e risco zero? — Não, a licença indica que a entidade pode operar dentro do escopo autorizado, mas não elimina riscos de mercado ou operacionais.

- Se uma entidade anuncia possuir licença MiCA, ela possui todas as qualificações para oferecer todos os serviços? — Não necessariamente, sua atuação real pode estar limitada a custódia, troca ou aconselhamento específicos.

- Entidades que oferecem gestão de portfólios podem executar ordens de negociação? — Nem sempre, podem colaborar com terceiros licenciados para realizar execuções.

2. Características principais das entidades licenciadas que entraram no Q4

No quarto trimestre de 2025, surgiram 68 novas entidades licenciadas, resultado direto do fim do período de transição regulatória unificada do MiCA na maioria dos países membros. Antes disso, muitas operavam sob os regimes nacionais de VASP, enfrentando o prazo final de “licenciar ou sair do mercado”, o que gerou uma onda de pedidos de conformidade e conversões.

Esse fenômeno é uma consequência natural do período de transição, refletindo também as estratégias adotadas pelas instituições na adaptação às novas regras — seja por gigantes internacionais ou por startups locais, todos concluíram suas mudanças de status antes do prazo, evidenciando uma evolução estratificada e uma integração ecológica no setor de criptomoedas.

- Crescimento total: o total de entidades licenciadas atingiu 133, com 68 novas no quarto trimestre — crescimento expressivo, muito acima dos três trimestres anteriores.

- Foco de serviços: predominam custódia, transferências e troca; entidades com licenças de múltiplos serviços ou de serviço completo representam uma proporção menor, enquanto licenças restritas são mais comuns.

- Concentração regional: cerca de 60% estão na Europa Ocidental (Alemanha, França, Holanda, Áustria, Irlanda, totalizando 42 entidades), enquanto países do Leste Europeu e do EEE (Liechtenstein) começam a se movimentar.

- Ascensão do Norte da Europa: regiões como Finlândia (de 1 para 5 entidades no Q4) e Suécia (de zero para várias) mostram crescimento expressivo.

- Atividade transfronteiriça: alta utilização do passaporte, com muitas entidades cobrindo mais de 10 países da UE.

Camadas das novas entidades licenciadas: tensão entre emergentes e tradicionais

De modo geral, essas novas entidades podem ser agrupadas em três categorias: gigantes, players intermediários e novos entrantes. Essa classificação baseia-se na escala, influência de mercado e amplitude de serviços.

1. Gigantes: liderando a unificação do mercado

No Q4, a entrada de grandes players chamou atenção. Essas entidades costumam solicitar mais de 5 tipos de serviços, formando plataformas “tudo-em-um” que abrangem custódia, negociação, troca, respondendo rapidamente às demandas do mercado unificado da UE.

Revolut, banco digital do Reino Unido, obteve licença em Chipre para oferecer seis serviços, incluindo custódia, operação de plataformas e câmbio de moeda fiduciária, podendo atrair mais de 50 milhões de usuários ao setor de criptomoedas. A exchange global KuCoin obteve licença em Áustria para cinco serviços principais, incluindo custódia, troca e underwriting; ao mesmo tempo, Blockchain.com (Malta) e o banco de criptomoedas Amina EU (Áustria) também entraram no mercado como provedores de serviços integrados.

Características:

- Economia de escala: esses grandes players geralmente possuem reputação internacional, grande base de usuários, recursos financeiros robustos e tecnologia madura. Espera-se que possam atuar rapidamente e conquistar fatias do mercado europeu.

- Integração interna: muitas vezes, entram no mercado por meio de subsidiárias, evitando riscos externos.

2. Players intermediários: força consistente e estável

Ao lado dos gigantes, há entidades de porte médio, com uma base de usuários estável e tecnologia madura, que anteriormente operavam sob registros nacionais de VASP.

Por exemplo, a Bitonic B.V., fundada em 2012, é a corretora de Bitcoin mais antiga e maior da Holanda, focada no mercado local, confiável e sem incidentes de segurança relevantes. Em 21 de novembro, obteve licença MiCA para oferecer serviços de custódia, troca, execução de ordens e transferências, representando o padrão de desenvolvimento das plataformas principais do país — outras entidades holandesas também seguem essa linha.

Outro exemplo é o banco espanhol Renta 4, em fase de transição, com reputação sólida e atuação no setor de investimentos tradicionais, agora autorizado a oferecer custódia e transferências.

Essas entidades têm vantagem por entender profundamente o mercado local, optando por combinações de serviços de porte médio, com custos de conformidade controlados, evitando competição direta com grandes plataformas internacionais, o que as torna confiáveis para usuários comuns.

Características:

- Foco local com expansão futura: atendem inicialmente a um país, com planos de ampliar para múltiplos passaportes.

- Serviços de porte médio: entre 3 e 5 tipos de serviço.

- Risco relativamente baixo: já possuem base de conformidade e alta fidelidade dos clientes.

3. Novos entrantes: promessas emergentes

As novas entidades ou instituições locais geralmente são de menor porte, surgindo como uma tentativa de não perder o “bonde” do MiCA.

Por outro lado, preenchem lacunas locais. Exemplos incluem seis bancos alemães (Volksbank Mittlerer Schwarzwald e outros), todos aprovados em dezembro, oferecendo apenas execução de ordens. Essas novas entidades destacam-se pela flexibilidade e custos menores.

Características:

- Serviço restrito: focadas em demandas específicas do mercado local.

- Risco potencial: base de clientes pequena, volume de negócios ainda incipiente ou inexistente, podendo ser alvo de aquisições futuras ou enfrentando dificuldades de conformidade a longo prazo.

Distribuição das novas entidades: motivações de mercado por trás

As diferenças regionais refletem as economias, hábitos de usuários e ambientes regulatórios locais. Países como Alemanha, França e Holanda lideram a entrada de novas entidades, enquanto países do Leste Europeu (Eslováquia, Eslovênia, Letônia) apresentam foco mais no varejo.

1. Diferenças regionais:

Leste Europeu: foco no varejo, corrida por conformidade

No Q4, 10 novas entidades surgiram na região, principalmente na Eslováquia, Eslovênia e Letônia. Geralmente, oferecem combinações de serviços “custódia + troca + transferências”, com pouca atuação em plataformas de negociação. Por exemplo, a FUMBI na Eslováquia possui mais de 5 serviços; a BlockBen na Letônia foca em “tokenização de ouro”.

Isso ocorre por:

- Finalização do período de transição regulatória;

- Mercado local dominado por investidores individuais, com baixa participação de instituições;

- Custos de conformidade mais baixos que na Europa Ocidental, atraindo startups e pequenas instituições;

- Recursos limitados de aprovação regulatória, levando a uma concentração de pedidos no Q4.

Europa Ocidental: França, Alemanha

Na Alemanha, 16 entidades novas, maioria bancos tradicionais, oferecem apenas execução ou transferência. Na França, 5 novas, incluindo a divisão de criptomoedas do banco Société Générale, focam em serviços restritos, como custódia e transferências.

Apesar de infraestrutura financeira madura, os altos custos de conformidade levam muitas a restringir seus serviços iniciais, mostrando que o dinamismo do mercado não acompanha necessariamente o tamanho da economia regional.

EEE e Liechtenstein

Liechtenstein, com apenas duas entidades licenciadas, concentra-se em custódia, posicionando-se como um mercado de alta qualidade e nicho, atraindo bancos privados e gestores de ativos, mesmo não sendo membro da UE, mas com validade do passaporte MiCA. O país é atrativo por seu ambiente neutro e baixa tributação, além de seu mercado ser voltado a clientes profissionais, como family offices.

2. Tendências de consolidação: reestruturações invisíveis, não aquisições explícitas

Embora não tenham ocorrido fusões ou aquisições evidentes no Q4, o setor já está em processo de consolidação silenciosa. Muitas grandes empresas preferem estabelecer subsidiárias na UE ao invés de adquirir outras, garantindo controle total e evitando riscos de due diligence e aprovação.

Dados indicam que, em 2025, várias pequenas entidades foram adquiridas por plataformas principais, e no Q4, muitas “seguiram seu próprio caminho” — solicitando licenças de forma independente antes do fim do período de transição.

Conclusão

Com base em dados incompletos e feedback do mercado, a taxa de sucesso na obtenção de licença MiCA ainda não é tão alta quanto se imagina. As autoridades continuam priorizando a substância: a licença não é uma pilha de documentos, mas o resultado de um modelo de negócio confiável e real.

- Para investidores, a licença MiCA não é uma garantia definitiva; é apenas um ponto de partida. Obter a licença não significa que o negócio esteja maduro, é preciso verificar se a entidade oferece serviços específicos, quais países ela cobre, para usar com mais segurança.

- Para operadores, o aumento de entidades em certos países ou regiões não indica menor dificuldade regulatória, mas pode refletir estratégias específicas ou soluções temporárias.

Os custos de obter uma licença MiCA também não devem ser subestimados. É importante questionar-se: realmente preciso dessa licença? Uma postura proativa de conformidade é válida, mas entender seu posicionamento e objetivos de longo prazo é mais inteligente. Esperamos que este artigo ajude você a identificar oportunidades no mercado europeu de criptomoedas durante essa fase de transformação.