Autor: Jasper De Maere

Compilado por: Deep潮 TechFlow

Como introdução

A liquidez impulsiona os ciclos das criptomoedas, e o fluxo de fundos através de stablecoins, ETFs e DATs (Fundamentos de Ativos Digitais) desacelerou de forma evidente.

A liquidez global permanece forte, mas as taxas de juros mais elevadas do SOFR (Taxa de Financiamento Overnight Garantida) fazem com que os fundos se direcionem para os títulos do governo, afastando-se do mercado de criptomoedas.

Atualmente, as criptomoedas encontram-se numa fase de autofinanciamento, com o capital circulando internamente à espera de uma nova entrada de fundos que traga renovação.

A liquidez determina cada ciclo das criptomoedas. Embora, a longo prazo, a aplicação tecnológica possa ser o motor principal da narrativa das criptomoedas, o que realmente impulsiona as variações de preço é o fluxo de fundos. Nos últimos meses, o ímpeto de entrada de fundos enfraqueceu. Nos três principais canais de entrada de capital na ecossistema cripto — stablecoins, ETFs e fundos de ativos digitais (DATs) — o fluxo de fundos também diminuiu, colocando as criptomoedas numa fase de autofinanciamento, e não de expansão.

Embora a aplicação tecnológica seja uma força motriz importante, é a liquidez que impulsiona e define cada ciclo das criptomoedas. Isto não se trata apenas de profundidade de mercado, mas também da disponibilidade de fundos. Quando a oferta monetária global se expande ou as taxas de juros reais caem, o excesso de liquidez inevitavelmente busca ativos de risco, e as criptomoedas, especialmente durante o ciclo de 2021, foram uma das maiores beneficiárias.

Nos ciclos anteriores, a liquidez entrava principalmente no espaço de ativos digitais através de stablecoins, que representam o principal canal de entrada de moeda fiduciária. À medida que o setor amadurece, os três principais canais de liquidez tornaram-se essenciais para determinar o fluxo de novos capitais para as criptomoedas:

- Fundos de ativos digitais (DATs): fundos tokenizados e estruturas de rendimento que conectam ativos tradicionais à liquidez na blockchain.

- Stablecoins: forma de representação de liquidez fiduciária na cadeia, fornecendo garantia básica para alavancagem e operações de trading.

- ETFs: pontos de acesso no setor financeiro tradicional para exposição a BTC e ETH, facilitando investimentos passivos e capitais institucionais.

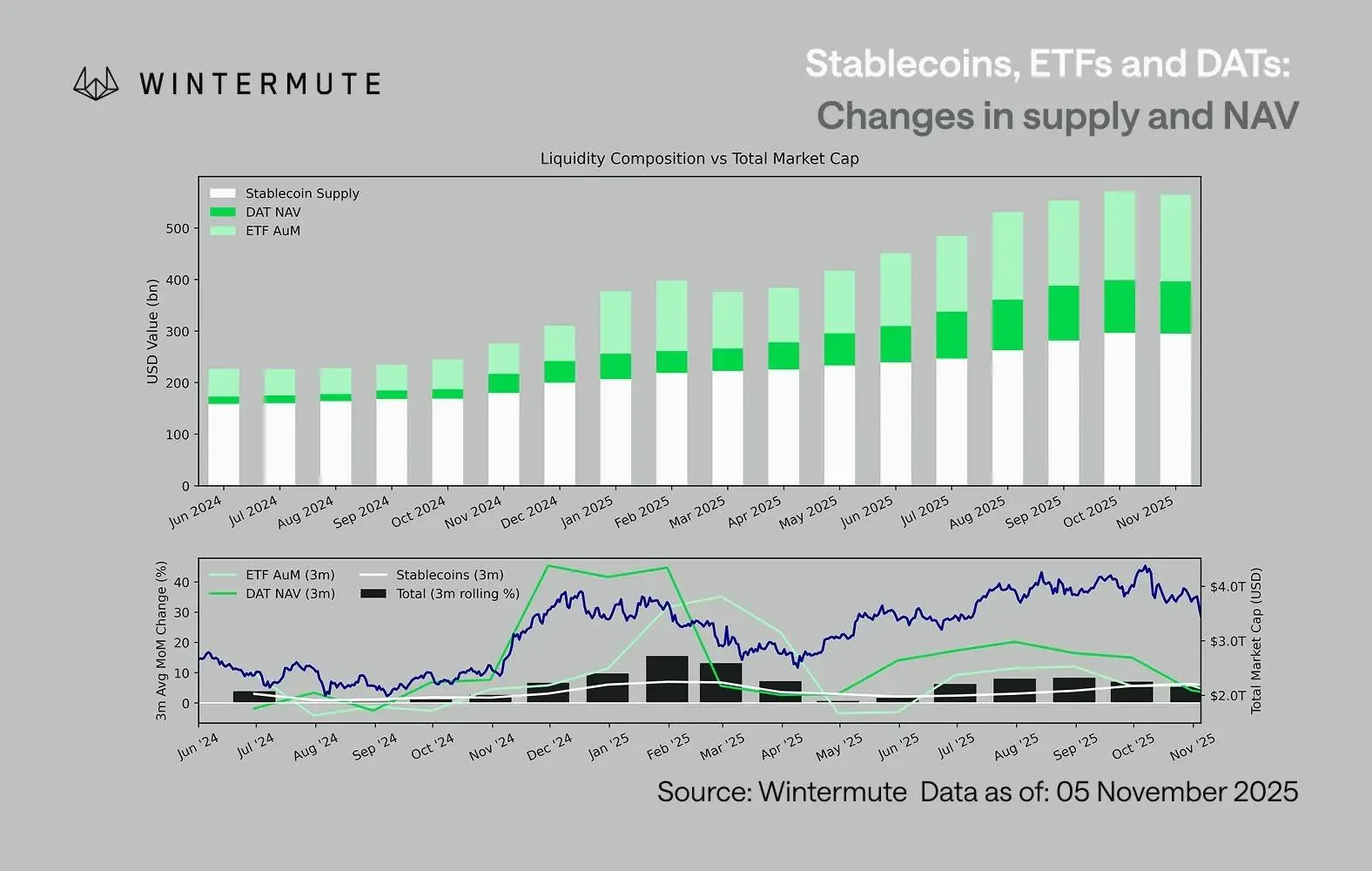

Com base na gestão de ativos de ETFs (AUM), no valor líquido dos DATs (NAV) e na quantidade de stablecoins emitidas, é possível estimar de forma razoável o capital total que entra no espaço digital. O gráfico abaixo mostra as tendências dessas componentes nos últimos 18 meses. Na parte inferior, fica claro que a variação total está fortemente correlacionada com a capitalização total de mercado das criptomoedas, e quando o fluxo de fundos acelera, os preços sobem.

Um ponto importante é que o fluxo de fundos para DATs e ETFs desacelerou significativamente. Ambos tiveram um desempenho forte no quarto trimestre de 2024 e no primeiro trimestre de 2025, com uma breve recuperação no início do verão, mas essa dinâmica foi se enfraquecendo. A liquidez (oferta de moeda M2) deixou de entrar naturalmente na ecossistema cripto como no início do ano. Desde o começo de 2024, o tamanho total de DATs e ETFs cresceu de aproximadamente 40 bilhões de dólares para 270 bilhões de dólares, enquanto o volume de stablecoins dobrou de cerca de 140 bilhões para aproximadamente 290 bilhões de dólares, indicando um crescimento estrutural forte, mas com sinais de estagnação.

Essa desaceleração é crucial, pois cada canal reflete diferentes fontes de liquidez. Stablecoins representam a preferência de risco interna do setor cripto, DATs captam a demanda institucional por rendimento, e ETFs refletem as tendências de alocação mais amplas do setor financeiro tradicional (TradFi). Quando todos esses canais desaceleram simultaneamente, indica uma redução geral na implantação de novos capitais, não apenas uma rotação entre produtos. A liquidez não desapareceu, mas está circulando internamente, sem expansão.

Do ponto de vista da economia mais ampla fora das criptomoedas, a liquidez (oferta de moeda M2) também não está parada. Embora as taxas de juros elevadas do SOFR tenham restringido temporariamente a liquidez, tornando os rendimentos em caixa atraentes e mantendo fundos em títulos do governo, o ciclo de afrouxamento monetário global continua. Os programas de aperto quantitativo (QT) nos EUA já terminaram oficialmente. A estrutura macroeconômica ainda oferece suporte, mas atualmente a liquidez opta por outros ativos de risco, como o mercado de ações.

Com a redução do fluxo externo de fundos, a dinâmica do mercado torna-se mais fechada. Os capitais rotacionam mais entre as principais moedas e altcoins, ao invés de uma entrada líquida nova, criando uma situação de “jogadores contra jogadores” (PVP). Isso explica por que os movimentos de recuperação do mercado são breves e por que a amplitude do mercado diminui, mesmo com o AUM estável. Os picos atuais de volatilidade são impulsionados principalmente por efeitos de liquidação em cadeia, e não por tendências sustentadas.

Para o futuro, qualquer recuperação significativa de um canal de liquidez — como a reemissão de stablecoins, criação de novos ETFs ou aumento na emissão de DATs — indicará uma retomada da liquidez macroeconômica no espaço digital. Até lá, as criptomoedas permanecem numa fase de autofinanciamento, com o capital circulando internamente, sem expansão de valor.

Isenção de responsabilidade: As informações contidas nesta página podem ser provenientes de terceiros e não representam os pontos de vista ou opiniões da Gate. O conteúdo apresentado nesta página é apenas para referência e não constitui qualquer aconselhamento financeiro, de investimento ou jurídico. A Gate não garante a exatidão ou o carácter exaustivo das informações e não poderá ser responsabilizada por quaisquer perdas resultantes da utilização destas informações. Os investimentos em ativos virtuais implicam riscos elevados e estão sujeitos a uma volatilidade de preços significativa. Pode perder todo o seu capital investido. Compreenda plenamente os riscos relevantes e tome decisões prudentes com base na sua própria situação financeira e tolerância ao risco. Para mais informações, consulte a

Isenção de responsabilidade.