Atividades de investimento de risco em crypto em 2025, de modo geral, ocorreram de acordo com as expectativas do mercado, mas o nível de concentração de capital foi muito superior ao inicialmente previsto. Apesar do volume total de fundos investidos no mercado ter se recuperado em relação ao período de declínio anterior, a maior parte do fluxo de capital foi direcionada para um grupo muito pequeno de empresas e modelos de investimento, fazendo com que startups em estágio inicial enfrentem um ambiente de captação de recursos extremamente desafiador há vários anos.

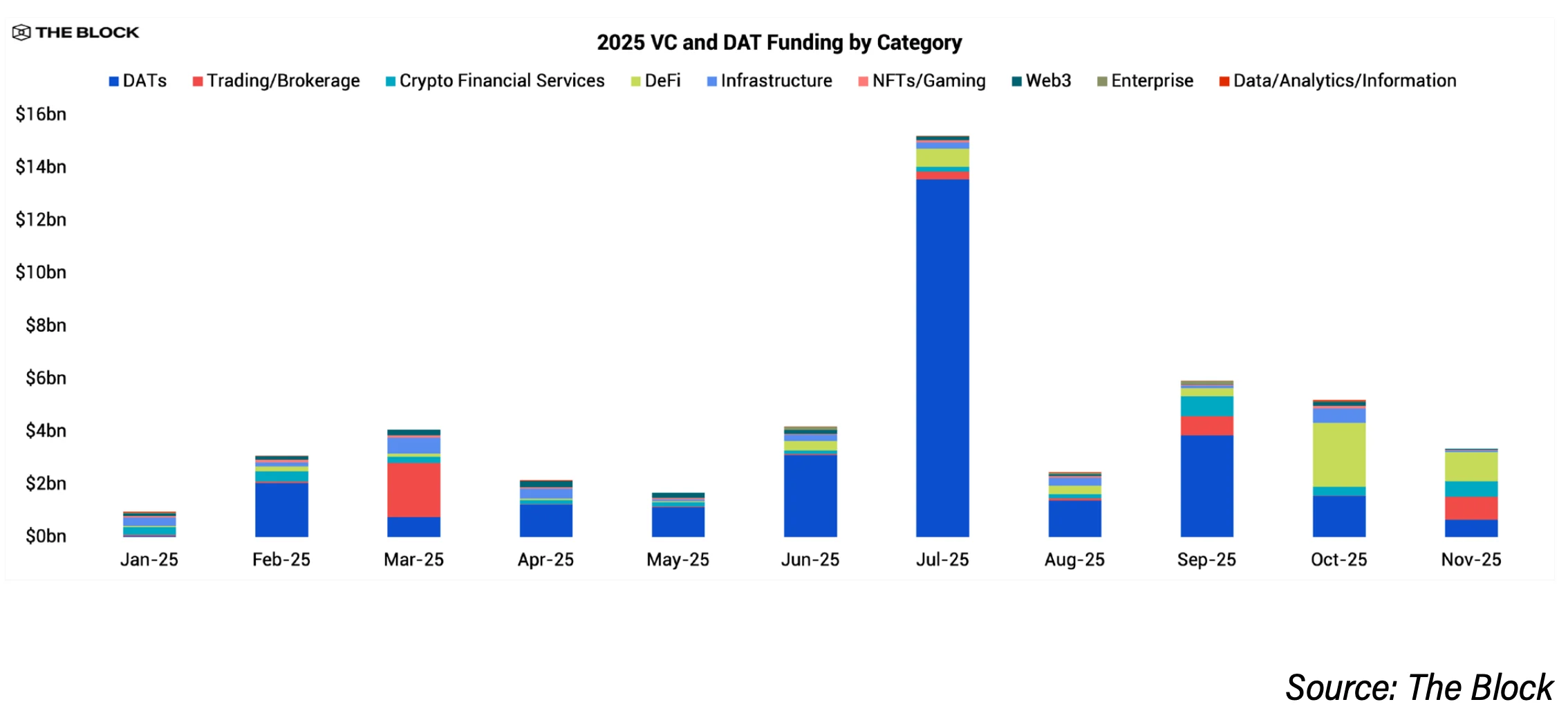

O principal motor por trás dessa tendência é o crescimento das empresas que detêm ativos digitais (Digital Asset Treasury – DAT). Segundo dados do The Block Pro, as empresas DAT arrecadaram cerca de 29 bilhões de dólares na maior parte de 2025, oferecendo aos investidores institucionais uma abordagem mais simples ao crypto em comparação com o investimento direto em startups. Enquanto isso, o investimento de risco tradicional manteve seu valor, atingindo aproximadamente 18,9 bilhões de dólares em 2025, um aumento em relação aos 13,8 bilhões de dólares de 2024, mas com uma forte redução no número de negócios fechados. O total de negócios caiu cerca de 60% em relação ao mesmo período do ano anterior, chegando a quase 1.200 transações, contra mais de 2.900 no ano anterior.

Mathijs van Esch, sócio da Maven 11, afirmou que não previa um nível de concentração de capital tão elevado, especialmente em empresas DAT. Segundo ele, essa tendência reflete uma aceitação mais forte do crypto por parte das organizações, mas contraria as expectativas iniciais de que mais capital fosse direcionado a startups em estágio inicial, em vez de empresas de capital aberto ou operações PIPE.

Por que o investimento em estágio inicial diminuiu em 2025

Uma razão fundamental é a redução do volume de capital de risco disponível para investimento. Rob Hadick, sócio da Dragonfly, afirmou que muitos fundos de crypto estão ficando sem recursos de fundos antigos e enfrentam dificuldades para levantar novas rodadas. A demanda de investidores institucionais (LP) diminuiu desde o pico de 2021–2022, especialmente porque muitos fundos tiveram desempenho inferior ao bitcoin e outros ativos de risco. Isso impacta diretamente a disponibilidade de recursos para investimentos seed e pre-seed.

Paralelamente, um ambiente regulatório mais claro ajuda empresas já com produtos a expandir mais rapidamente, atraindo capital para um grupo restrito de empresas que demonstraram capacidade. Hadick descreve esse fenômeno como uma “aglomeração” de fluxo de caixa, especialmente em torno de stablecoins, exchanges, mercados preditivos, DeFi e infraestrutura de suporte a esses setores.

Anirudh Pai, sócio da Robot Ventures, observa que a tendência de evitar riscos em estágios iniciais não ocorre apenas no crypto. Citando Bill Gurley, da Benchmark, ele afirma que muitos investidores institucionais atualmente quase não se interessam por negócios fora do setor de IA, e esse sentimento também se estendeu ao investimento em crypto.

Arianna Simpson, sócia da a16z crypto, acredita que a concentração de negócios em 2025 também reflete particularidades do setor. Stablecoins tornaram-se o segmento mais atraente para captação de recursos, à medida que o crypto se integra cada vez mais ao fintech, trazendo de volta modelos tradicionais de negócios baseados em taxas de transação e volume, em vez de economia de tokens. Ela também observa que a febre de IA desviou mão de obra e atenção do crypto, contribuindo para a redução do número de negócios novos.

No entanto, alguns investidores veem 2025 como uma fase de “reequilíbrio” mais saudável. Hadick acredita que o ciclo de captação de recursos explosivo de 2021 a início de 2022 dificilmente se repetirá, e o crescimento do último ano foi mais sustentável.

Perspectivas de recuperação de capital em estágio inicial em 2026

A maior parte dos investidores de crypto espera que a captação de recursos em estágio inicial melhore em 2026, embora a recuperação seja modesta e ainda distante dos ciclos anteriores.

Quynh Ho, chefe do setor de investimentos de risco na GSR, afirma que as atividades seed e early-stage devem voltar a crescer, mas com padrões muito mais rigorosos. Segundo ela, os investidores estão focados na força do mercado e na viabilidade do modelo de negócio, em vez de histórias de crescimento, e até dispostos a abrir mão de potencial de upside para uma saída mais clara.

Hadick também espera um crescimento moderado em 2026, impulsionado por um quadro regulatório mais claro, além de atividades de fusões e aquisições e IPOs que atrairão novos fundadores. Ele acredita que o interesse por empresas DAT diminuiu, permitindo que o capital de risco volte a focar em negócios que realmente operam. À medida que aplicações baseadas em stablecoins se expandem e o uso de blockchain aumenta, ele acredita que muitos fundos recuperarão o ritmo de captação de recursos.

Boris Revsin, sócio da Tribe Capital, prevê que 2026 verá uma leve recuperação tanto no número de negócios quanto no volume de capital investido, mas a disciplina de investimento continuará sendo uma característica constante do mercado.

O fator regulatório é considerado uma variável importante. Hoolie Tejwani, chefe da Coinbase Ventures, afirma que regulações mais claras sobre a estrutura do mercado nos EUA, previstas para este ano, podem impulsionar significativamente o ecossistema de startups após a aprovação da Lei GENIUS.

Áreas de maior otimismo para o VC em 2026

Stablecoins e pagamentos são os temas mais discutidos. Os investidores acreditam que a demanda de organizações e um quadro regulatório mais definido estão ajudando as empresas de stablecoin a se assemelhar cada vez mais ao fintech tradicional. Simpson descreve stablecoins como “a estrela do baile” em 2025, quando o mercado voltou a modelos de receita simples baseados em taxas e volume de transações.

Infraestrutura de mercado para organizações também é prioridade, incluindo exchanges, plataformas de negociação, custódia, gestão de riscos e conformidade, além de produtos financeiros de crypto que resolvem problemas operacionais reais. Esses setores se beneficiam diretamente do fluxo de capital institucional.

A tokenização de ativos reais continua atraente, especialmente em regiões com melhorias na liquidez e infraestrutura de negociação. A GSR informa que está focada em infraestrutura relacionada à tokenização de ativos e ferramentas de suporte à expansão.

O mercado de predição também é altamente avaliado. Simpson acredita que o potencial de crescimento de aplicações e serviços relacionados a esse setor é grande, à medida que o uso aumenta. No entanto, van Esch acredita que, após a onda de investimentos iniciais, o mercado de predição pode receber menos capital em 2026 devido à adoção mais lenta do que o esperado.

Tejwani destaca o conceito de “mercado para tudo”, incluindo prediction markets, contratos perpétuos e ativos reais, além de apontar que DeFi de nova geração, com foco em privacidade e na interseção entre crypto, IA e robótica, representa uma oportunidade de longo prazo. Segundo ele, a IA cada vez mais depende de infraestrutura blockchain para dados, identidade e segurança, e no futuro, máquinas trocarão valores usando a moeda da internet.

Por outro lado, Robot Ventures e Dragonfly acreditam que o setor de crypto–IA está sendo superestimado em relação ao progresso real, e pode receber menos capital no próximo ano. Alguns investidores também preveem que a infraestrutura blockchain, especialmente novos Layer 1, terá dificuldades para captar recursos sem uma diferenciação clara.

Perspectivas de captação via token e ICO

A atividade de venda de tokens e ICOs voltou em 2025, mas os investidores acreditam que esse modelo dificilmente substituirá completamente o capital de risco. Muitos fundos consideram essa uma tendência cíclica e cada vez mais seletiva. Token sales podem desempenhar papel na descoberta de preço se implementadas corretamente, mas o sentimento do mercado ainda é o fator decisivo.

Alguns investidores acreditam que a combinação de token sale e investimento de risco continuará popular, enquanto projetos de alta qualidade ainda precisarão do apoio de VC. Apesar de apoiar captação onchain, van Esch questiona se a emissão de tokens com liquidez precoce realmente é a melhor estratégia para construir negócios sustentáveis.

Hadick é mais cauteloso, afirmando que as notícias geradas por token sales muitas vezes superam o valor real do capital levantado, e que, a longo prazo, o investimento de risco continuará sendo a principal fonte de financiamento para as empresas e protocolos mais fortes.