Saylor voltou a comprar! MicroStrategy investe 1,25 mil milhões de dólares na compra de 13.627 bitcoins

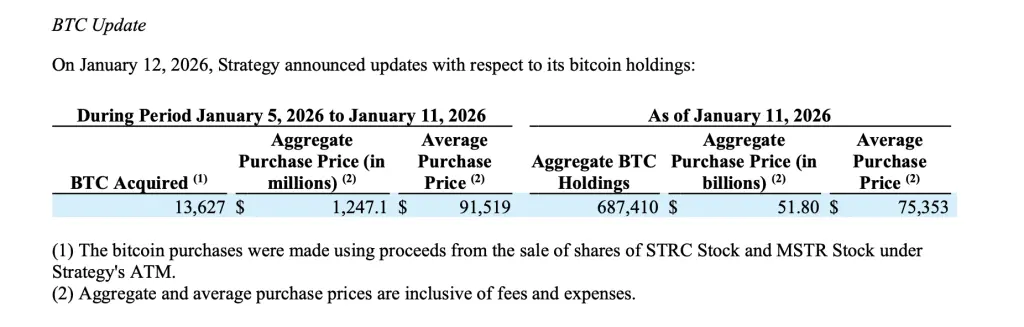

MicroStrategy de 5 a 11 de janeiro adquiriu 13.627 bitcoins, gastando 1,25 mil milhões de dólares, a um preço médio de 91.519 dólares. A sua posição total atingiu 687.410 bitcoins, com um custo total de 51,8 mil milhões, e um custo médio de 75.353 dólares. Os fundos provinham da venda de ações preferenciais STRC (119,1 milhões) e ações ordinárias MSTR (11,3 mil milhões). Ainda há uma capacidade de emissão superior a 40 mil milhões de dólares para continuar a comprar.

Análise da origem dos fundos para a compra de 12,5 mil milhões de dólares

(Origem: MicroStrategy)

Durante o período de 5 a 11 de janeiro, a MicroStrategy adquiriu adicionalmente 13.627 bitcoins, gastando cerca de 1,25 mil milhões de dólares, a um preço médio de 91.519 dólares por bitcoin, incluindo taxas e despesas. Esta aquisição reforça ainda mais a posição da empresa como a maior detentora de bitcoins a nível mundial, continuando a sua estratégia de acumular ativos digitais através de atividades no mercado de capitais.

Documentos indicam que os fundos para estas compras de bitcoins vieram da venda de ações através do plano de mercado (ATM), incluindo ações ordinárias e preferenciais. Na mesma altura, a MicroStrategy vendeu 1.192.262 ações STRC (uma série de ações preferenciais de taxa variável, de pagamento permanente, de série A), obtendo um lucro líquido de 119,1 milhões de dólares. Além disso, a empresa vendeu 6.827.695 ações ordinárias MSTR Série A, com um lucro líquido de 1,13 mil milhões de dólares. No total, estas vendas totalizaram aproximadamente 1,249 mil milhões de dólares, cobrindo exatamente o custo desta compra de bitcoins.

O plano ATM (At-The-Market) é uma ferramenta de financiamento de capital flexível, que permite às empresas vender ações gradualmente ao preço de mercado atual, em vez de emitir uma grande quantidade de uma só vez. Esta abordagem tem a vantagem de causar menor impacto no mercado, evitando a queda do preço das ações devido a uma entrada massiva de ações a curto prazo. A MicroStrategy já utilizou várias vezes este método para financiar compras de bitcoins, demonstrando a aceitação do mercado à sua estratégia.

Análise da estrutura de financiamento em múltiplas camadas da MicroStrategy

Ações preferenciais STRC: taxa variável, pagamento permanente, oferece dividendos fixos, sem diluição de votos

Ações ordinárias MSTR: diluem diretamente os acionistas existentes, mas oferecem maior flexibilidade

Execução do plano ATM: venda gradual ao preço de mercado, evitando quedas abruptas no preço das ações

Durante este período, a emissão de outras ações preferenciais da empresa (incluindo STRF, STRK e STRD) não resultou na venda de quaisquer ações, embora estes instrumentos ainda tenham capacidade de emissão. Esta utilização seletiva de diferentes instrumentos de financiamento demonstra uma gestão cuidadosa do custo de capital por parte da equipa da MicroStrategy. As ações preferenciais geralmente têm custos mais elevados, mas não diluem o voto, enquanto as ações ordinárias diluem os direitos dos acionistas, mas têm custos mais baixos. A escolha do melhor portefólio de financiamento em diferentes ambientes de mercado é uma competência central do CFO.

Posição impressionante de 687.410 bitcoins e potencial futuro

(Origem: MicroStrategy)

Até 11 de janeiro, a MicroStrategy reportou uma posse total de 687.410 bitcoins, com um custo total de aproximadamente 51,8 mil milhões de dólares. Segundo os documentos apresentados, o preço médio de compra de todas as suas posições é de 75.353 dólares por bitcoin. Com o preço atual de cerca de 91.000 dólares, o investimento em bitcoins da MicroStrategy apresenta uma valorização de aproximadamente 10,7 mil milhões de dólares, com um retorno de investimento de cerca de 21%.

Este custo médio tem um significado estratégico importante. 75.353 dólares significa que, mesmo que o preço do bitcoin caia para 80.000 dólares, a MicroStrategy ainda estaria em lucro. Esta vantagem de custo resulta de uma estratégia de compra contínua de longo prazo iniciada em agosto de 2020, acumulando posições em fases durante o ciclo de subida do bitcoin de 10.000 para 100.000 dólares. Em comparação com investidores que compraram tudo de uma vez no pico, o custo médio da MicroStrategy reduz significativamente o risco.

Apesar da recente volatilidade acentuada no preço do bitcoin e de uma correção geral nos produtos de investimento em ativos digitais, a MicroStrategy manteve a sua aquisição, demonstrando que continua a acreditar que o bitcoin é um ativo de reserva de valor a longo prazo. Saylor já afirmou publicamente que a estratégia da MicroStrategy não é fazer trading de bitcoin para lucrar com a diferença de preço, mas sim manter permanentemente como reserva de valor. Esta estratégia de “comprar e manter” isenta a MicroStrategy de ser afetada por oscilações de curto prazo.

Até 11 de janeiro, a MicroStrategy ainda dispõe de uma grande capacidade de emissão restante, incluindo mais de 20,3 mil milhões de dólares sob STRK, 4 mil milhões sob STRD, 3,9 mil milhões sob STRC e 1,6 mil milhões sob STRF. A empresa também mantém uma capacidade de mais de 10,2 mil milhões de dólares sob o seu plano de ações ordinárias MSTR. Estas capacidades de emissão totalizam mais de 40 mil milhões de dólares, indicando que a MicroStrategy ainda dispõe de “munição” suficiente para continuar a comprar bitcoins.

Esta estrutura permite à MicroStrategy continuar a aproveitar oportunidades de captação de fundos, dispersando o financiamento entre ações ordinárias e múltiplas classes de ações preferenciais com diferentes características de dividendos. O uso diversificado de instrumentos de financiamento reduz a dependência de uma única via de captação, aumentando a flexibilidade financeira. Quando o mercado favorece a emissão de ações preferenciais, a empresa emite essas ações; quando as ações ordinárias estão com um preço elevado, emite ações ordinárias, sempre optando pela opção de menor custo.

Lógica de arbitragem de longo prazo com custo médio de 75.353 dólares

A revelação da MicroStrategy reforça ainda mais a sua posição de que o bitcoin continua a ser o ativo principal no seu balanço. Apesar de o preço médio de compra estar bem abaixo dos picos recentes do mercado, a velocidade e o volume das aquisições demonstram que, independentemente da volatilidade de curto prazo, a empresa está disposta a alocar fundos. Atualmente, a MicroStrategy possui quase 700.000 bitcoins, tornando-se uma das maiores detentoras institucionais de bitcoin a longo prazo no mercado global.

O custo médio de 75.353 dólares, face ao preço atual de cerca de 91.000 dólares, oferece uma margem de valorização de aproximadamente 21%. Mas mais importante, esta base de custo fornece uma margem de segurança significativa para a MicroStrategy. Mesmo que o bitcoin recupere para 80.000 dólares no futuro, a empresa ainda estará lucrando. Esta almofada permite à empresa suportar a volatilidade do mercado sem precisar vender.

A visão de longo prazo de Saylor é que o preço do bitcoin eventualmente atingirá dezenas ou centenas de milhares de dólares. Se essa visão se concretizar, o preço de compra atual de 91.519 dólares será extremamente vantajoso no futuro. Esta perspectiva de longo prazo permite à MicroStrategy ignorar as oscilações de curto prazo e continuar a comprar a diferentes níveis de preço. Desde 2020, a empresa tem comprado bitcoin a preços de 10.000, 30.000, 50.000, 70.000 e 90.000 dólares, numa estratégia conhecida como “Dollar Cost Averaging” (média do custo em dólares).

No entanto, esta estratégia também acarreta riscos. Se o preço do bitcoin permanecer abaixo de 75.353 dólares a longo prazo, o valor dos ativos da empresa poderá ficar abaixo do seu endividamento e do valor dos acionistas, podendo levar a uma redução da classificação de crédito ou a uma queda acentuada no preço das ações. Além disso, o modelo de compra de bitcoin através da emissão de ações é altamente eficaz numa tendência de alta, mas pode enfrentar dificuldades em mercados em baixa, com quedas de preço que dificultam a captação de fundos.

Related Articles

ETF de Bitcoin atrai 462 milhões de dólares, o BTC ultrapassa brevemente 73 mil dólares

ETFs de Bitcoin à vista nos EUA adicionam $225M enquanto a BlackRock IBIT compensa resgates

Analista de renome afirma que há uma manipulação falsa para o BTC, permanecendo altamente otimista para as próximas semanas

A Bitwise financia o ecossistema do Bitcoin com lucros de ETF, tendo doado um total de 380 mil dólares em dois anos

Gate Instituto de Pesquisa: BTC ainda não desvinculado de empresas de tecnologia SaaS | Palantir critica restrições de segurança da Anthropic