“Nova ordem global = novo mercado em alta global = mercado em alta de ouro e prata!” Bank of America: o ouro pode ultrapassar os 6000

Autor: Zhao Ying, Wall Street Insights

O principal estratega de investimento do Bank of America, Hartnett, acredita que Trump está a impulsionar uma expansão fiscal global, fomentando um padrão de “nova ordem mundial = novo mercado em alta”. Dentro deste quadro, o mercado de ouro e prata continuará em alta, enquanto o maior risco atual é a rápida valorização do iene, won sul-coreano e dólar de Taiwan, que pode desencadear um aperto de liquidez global.

O iene está atualmente próximo de 160, aproximando-se do nível mais fraco da história, e a taxa de câmbio com o renminbi atingiu o menor valor desde 1992. Hartnett alertou que, se estas moedas asiáticas extremamente fracas se valorizarem rapidamente, isso poderá reverter a saída de capitais da Ásia, ameaçando o ambiente de liquidez dos mercados globais.

Na alocação de ativos, Hartnett recomenda posições longas em ações internacionais e ativos relacionados à “recuperação económica”, além de manter uma visão otimista a longo prazo para o ouro. Ele considera a China como o mercado mais promissor, pois o fim da deflação na China será um catalisador para os mercados em alta no Japão e na Europa.

O ouro tem potencial para ultrapassar a máxima histórica de 6000 dólares, enquanto ações de pequena e média capitalização beneficiar-se-ão de políticas de redução de taxas de juros, impostos e tarifas. No entanto, a continuidade deste cenário otimista depende de a taxa de desemprego nos EUA permanecer baixa e de Trump conseguir aumentar sua popularidade ao reduzir o custo de vida.

1. A nova ordem mundial fomenta um mercado em alta global

Assumindo que o iene não entrará em colapso a curto prazo, Hartnett acredita que o mercado está entrando na fase de “nova ordem mundial = novo mercado em alta”. Trump está a impulsionar uma expansão fiscal global, substituindo as ações anteriores de Biden.

Neste cenário, Hartnett recomenda posições longas em ações internacionais, pois a posição de exceção dos EUA está a rotacionar para um reequilíbrio global. Dados indicam que, na década de 2020, os fundos de ações dos EUA receberam 1,6 triliões de dólares, enquanto os fundos globais apenas 0,4 triliões, e essa desequilíbrio deve ser corrigido.

A China é o mercado mais favorável para Hartnett. Ele acredita que o fim da deflação na China será um catalisador para os mercados em alta no Japão e na Europa.

Do ponto de vista geopolítico, a bolsa de Teerã subiu 65% desde agosto do ano passado, enquanto os mercados na Arábia Saudita e Dubai permaneceram estáveis, indicando que não haverá revoluções na região. Isso é uma notícia positiva para os mercados, pois o Irã possui 5% da produção mundial de petróleo e 12% das reservas de petróleo.

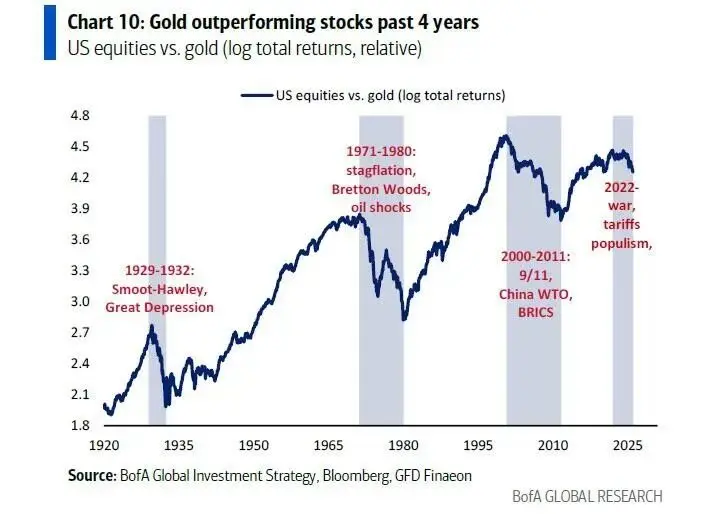

2. O mercado de ouro ainda não terminou

Hartnett enfatiza que a nova ordem mundial não só fomenta mercados em alta de ações, mas também de ouro.

Apesar de, a curto prazo, o ouro, especialmente a prata, estar sobrecomprado — o preço da prata está 104% acima da média móvel de 200 dias, o nível mais sobrecomprado desde 1980 — a lógica de alta de longo prazo do ouro permanece válida.

O ouro foi o ativo com melhor desempenho em 2020, impulsionado por fatores como guerra, populismo, o fim da globalização, expansão fiscal excessiva e depreciação da dívida.

A Federal Reserve e o governo Trump planejam, até 2026, aumentar a liquidez de afrouxamento quantitativo em 600 bilhões de dólares, comprando títulos do Tesouro e títulos lastreados em hipotecas.

Nos últimos quatro anos, o desempenho do ouro superou o de títulos e ações dos EUA, e essa tendência não mostra sinais de reversão. Embora mercados em alta sobrecomprados possam sofrer correções fortes, ainda faz sentido manter uma maior alocação em ouro.

Atualmente, os clientes de alta renda do Bank of America têm uma alocação de apenas 0,6% em ouro. Considerando que, na média, as quatro maiores altas do ouro ao longo do século tiveram um aumento de cerca de 300%, o preço do ouro pode ultrapassar os 6000 dólares.

3. Ações de pequena capitalização e ativos relacionados à recuperação económica beneficiam

Além do ouro, outros ativos também se beneficiam na nova fase de mercado em alta.

Hartnett acredita que a redução de taxas de juros, impostos e tarifas, além do “proteção de opções de venda” oferecida pelo Federal Reserve, pelo governo Trump e pela geração Z, foram razões para a rotação do mercado após o corte de juros do Fed em 29 de outubro e a vitória de Trump em 4 de novembro, para negociações de “desvalorização” (como ouro, índice Nikkei) e “liquidez” (como espaço, robótica).

Ele recomenda posições longas em ativos ligados à “recuperação económica”, incluindo ações de média capitalização, pequenas ações, construtoras, setores de varejo e transporte, ao mesmo tempo em que sugere posições short em grandes empresas de tecnologia, até que ocorram:

Primeiro, aumento da taxa de desemprego nos EUA para 5%. Isso pode ser impulsionado por cortes de custos empresariais, aplicação de inteligência artificial e restrições à imigração, que não conseguiram impedir a alta do desemprego. É importante notar que a taxa de desemprego juvenil subiu de 4,5% para 8%, enquanto a imigração no Canadá caiu significativamente, mas a taxa de desemprego permaneceu entre 4,8% e 6,8% nos últimos três anos. Se a redução de impostos for poupada em vez de consumida, isso prejudicará os setores cíclicos.

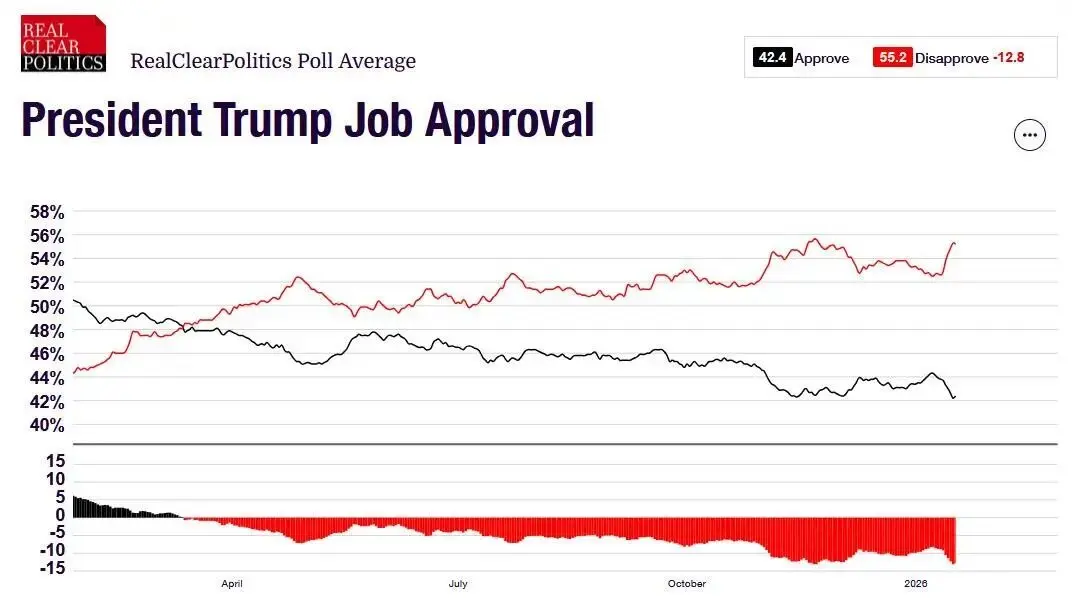

Segundo, as políticas de Trump não conseguiram reduzir o custo de vida por meio de intervenções maciças. As taxas de juros principais ainda estão altas, e se os preços de energia, seguros, saúde e eletricidade impulsionados pela inteligência artificial não caírem, a baixa popularidade de Trump será difícil de melhorar. Atualmente, a aprovação geral de Trump é de 42%, a de políticas econômicas é de 41%, e a de políticas de inflação é de apenas 36%.

Historicamente, a prática de Nixon de congelar preços e salários em agosto de 1971 para melhorar o custo de vida foi eficaz — a aprovação de Nixon subiu de 49% em agosto de 1971 para 62% na sua reeleição em novembro de 1972.

Mas, se a aprovação de Trump não melhorar até o final do primeiro trimestre, o risco de eleições intermediárias aumentará, tornando mais difícil para os investidores continuarem a apostar na fase de “prosperidade de Trump” de ativos cíclicos.

4. A valorização das moedas do Leste Asiático representa o maior risco

Hartnett aponta que o consenso de mercado no primeiro trimestre está extremamente otimista, e o maior risco vem da rápida valorização do iene, won sul-coreano e dólar de Taiwan. O iene está atualmente próximo de 160, e a taxa de câmbio com o renminbi está na sua posição mais fraca desde 1992.

A rápida valorização dessas moedas pode ser desencadeada por aumentos de juros pelo Banco do Japão, afrouxamento quantitativo nos EUA, questões geopolíticas entre Japão e China ou erros de hedge.

Se ocorrer, isso provocará um aperto de liquidez global, pois os capitais que entram na Ásia para recuperar um superávit de conta corrente de 1,2 triliões de dólares irão se reverter para os EUA, Europa e mercados emergentes.

O sinal de alerta de Hartnett é uma combinação de risco de “alta do iene” e “aumento do índice MOVE”. Os investidores devem monitorar de perto esse indicador para decidir quando sair do mercado.

Leitura recomendada: 《Trading Moment: Bolsas dos EUA fechadas, ouro e prata em alta, Bitcoin sustentado em 92 mil》