Este artigo foi publicado em conjunto pela K1 Research & Klein Labs

Calendário de retrospectiva mensal de eventos de 2025 fonte: Klein Labs

Ao olhar para 2025, este ano não foi simplesmente um mercado em alta ou baixa, mas uma redefinição do setor de criptomoedas nos múltiplos eixos políticos, financeiros e tecnológicos — estabelecendo as bases para um ciclo mais maduro e institucionalizado em 2026.

No início do ano, a posse de Trump e a ordem executiva de estratégia de ativos digitais mudaram significativamente as expectativas regulatórias. Ao mesmo tempo, a emissão de tokens $TRUMP levou as criptomoedas para o mainstream, elevando rapidamente a preferência de risco do mercado, com o Bitcoin atingindo historicamentemente US$ 100.000, realizando a primeira transição de “ativo de especulação” para “ativo político e macroeconômico”.

Logo depois, o mercado foi rapidamente confrontado por limitações reais. A retração de moedas de celebridades, o evento de “插针” do Ethereum e o ataque hacker épico à Bybit expuseram problemas de alta alavancagem, controle de risco fraco e narrativa excessiva. Entre fevereiro e abril, o mercado de criptomoedas gradualmente retornou ao normal, com políticas tarifárias macroeconômicas e ativos tradicionais em ressonância, levando os investidores a reavaliar o peso da segurança, liquidez e valor fundamental na precificação dos ativos.

Nessa fase, o desempenho do Ethereum foi particularmente representativo: ETH ficou sob pressão em relação ao Bitcoin, mas essa fraqueza não decorreu de degradação técnica ou de infraestrutura. Pelo contrário, na primeira metade de 2025, o Ethereum continuou avançando em roteiros-chave como limite de gás, capacidade de Blob, estabilidade de nós, zkEVM, PeerDAS, entre outros, fortalecendo sua infraestrutura. No entanto, o mercado não refletiu esses avanços de longo prazo na precificação.

Na metade do ano, iniciou-se uma recuperação estrutural e um processo de institucionalização. A atualização Pectra do Ethereum e a conferência Bitcoin 2025 forneceram suporte técnico e narrativo, enquanto o IPO da Circle marcou a integração profunda entre stablecoins e finanças reguladas. Em julho, a aprovação da Lei GENIUS representou o ponto de virada mais simbólico do ano — a primeira vez que a indústria de criptomoedas recebeu respaldo legislativo claro e sistemático nos EUA. Nesse contexto, o Bitcoin atingiu uma nova máxima anual. Simultaneamente, plataformas de derivativos on-chain como Hyperliquid cresceram rapidamente, e novas formas de mercado, como a tokenização de ações e os contratos perpétuos de ações (Equity Perps), começaram a emergir.

Na segunda metade do ano, o fluxo de capital e as narrativas se dividiram claramente. Aceleração na aprovação de ETFs, expectativas de entrada de fundos de pensão e início do ciclo de redução de juros elevaram as avaliações dos ativos tradicionais, enquanto moedas de celebridades, memes e estruturas de alta alavancagem passaram por frequentes liquidações. Em outubro, um grande evento de liquidação em massa simbolizou a liberação de riscos ao longo do ano; ao mesmo tempo, o setor de privacidade ganhou força temporariamente, e novas narrativas como pagamentos com IA e Perp DEX começaram a se consolidar em nichos específicos.

No final do ano, o mercado encerrou em alta, com quedas em níveis elevados e baixa liquidez. O Bitcoin caiu abaixo de US$ 90.000, enquanto ativos tradicionais de refúgio, como ouro e prata, tiveram desempenho destacado, demonstrando que o setor de criptomoedas já está profundamente integrado na alocação global de ativos. Nesse momento, os principais ativos de criptografia entraram em uma fase de formação de base: em 2026, o mercado pode seguir um ciclo tradicional de quatro anos de alta seguido de baixa, ou romper esse ciclo com novos máximos impulsionados por fluxo institucional contínuo e aprimoramento do quadro regulatório — essa será a questão central para a próxima fase do mercado.

Ambiente macroeconômico e políticas: mudanças estruturais em 2025

1. Mudanças na direção política: 2025 e a essência diferente dos ciclos anteriores

Ao revisar os ciclos anteriores do setor de criptomoedas, políticas e regulações sempre foram variáveis externas importantes que influenciaram as expectativas do mercado, mas sua atuação mudou fundamentalmente em 2025. Diferentemente do crescimento permissivo de 2017, do relaxamento de 2021 e do forte aperto de 2022–2024, o que se apresenta em 2025 é uma transição institucional de repressão para permissão, de ambiguidade para normatização.

Nos ciclos passados, a regulação atuava mais de forma negativa: interrompia o apetite por risco por meio de proibições, investigações ou ações legais no pico do mercado, ou, em mercados em baixa, concentrava incertezas por meio de responsabilizações. Nesse modelo, as políticas muitas vezes não protegiam efetivamente os investidores nem proporcionavam perspectivas de longo prazo para o setor, agravando a volatilidade do ciclo. Em 2025, essa abordagem começou a mudar estruturalmente: ordens administrativas precederam, as agências reguladoras alinharam suas declarações, e o arcabouço legislativo foi progressivamente avançando, substituindo o modelo anterior de fiscalização pontual.

Gráfico de desenvolvimento regulatório de criptomoedas fonte: Messari

Nesse processo, a aprovação de ETFs e a legislação sobre stablecoins desempenharam papel crucial como “âncoras de expectativa”. A aprovação de ETFs de ativos físicos permitiu que Bitcoin, Ethereum e outros ativos criptográficos acessassem, pela primeira vez, canais regulados de alocação de capital de longo prazo via sistema financeiro tradicional; ao final de 2025, o volume de produtos ETP/ETF relacionados a Bitcoin e Ethereum atingiu trilhões de dólares, tornando-se os principais veículos de alocação institucional em criptomoedas. Ao mesmo tempo, a legislação de stablecoins (como a Lei GENIUS) estabeleceu uma divisão clara na camada regulatória: quais ativos possuem atributos de infraestrutura financeira e quais permanecem de alto risco especulativo. Essa distinção rompeu a visão genérica de precificação de “criptomoedas como um todo”, incentivando avaliações diferenciadas por ativos e setores.

Importante notar que o ambiente regulatório de 2025 não gerou uma “explosão de benefícios regulatórios” como nos ciclos anteriores. Sua maior importância está em oferecer uma base de limites claros: definir fronteiras aceitáveis de conduta, distinguir ativos com potencial de sobrevivência de outros destinados a serem marginalizados. Nesse quadro, o papel da política mudou de “impulsionar o mercado” para “conter riscos”, de “gerar volatilidade” para “estabelecer expectativas estáveis”. Sob essa perspectiva, a mudança regulatória de 2025 não foi um motor de alta, mas uma base institucional.

2. Capital primeiro: stablecoins, RWA, ETFs e DAT construindo “canais de baixo risco”

Em 2025, um fenômeno contraintuitivo, mas crucial, ficou cada vez mais claro: o capital não desapareceu, mas os preços não responderam. O valor de mercado das stablecoins e o volume de transferências on-chain permaneceram elevados, enquanto os ETFs de ativos físicos tiveram fluxos líquidos positivos em vários períodos, mas a maioria das altcoins permaneceu sob forte pressão de preço. Essa divergência entre fluxo de capital e desempenho de preço é o núcleo para entender a estrutura de mercado de 2025.

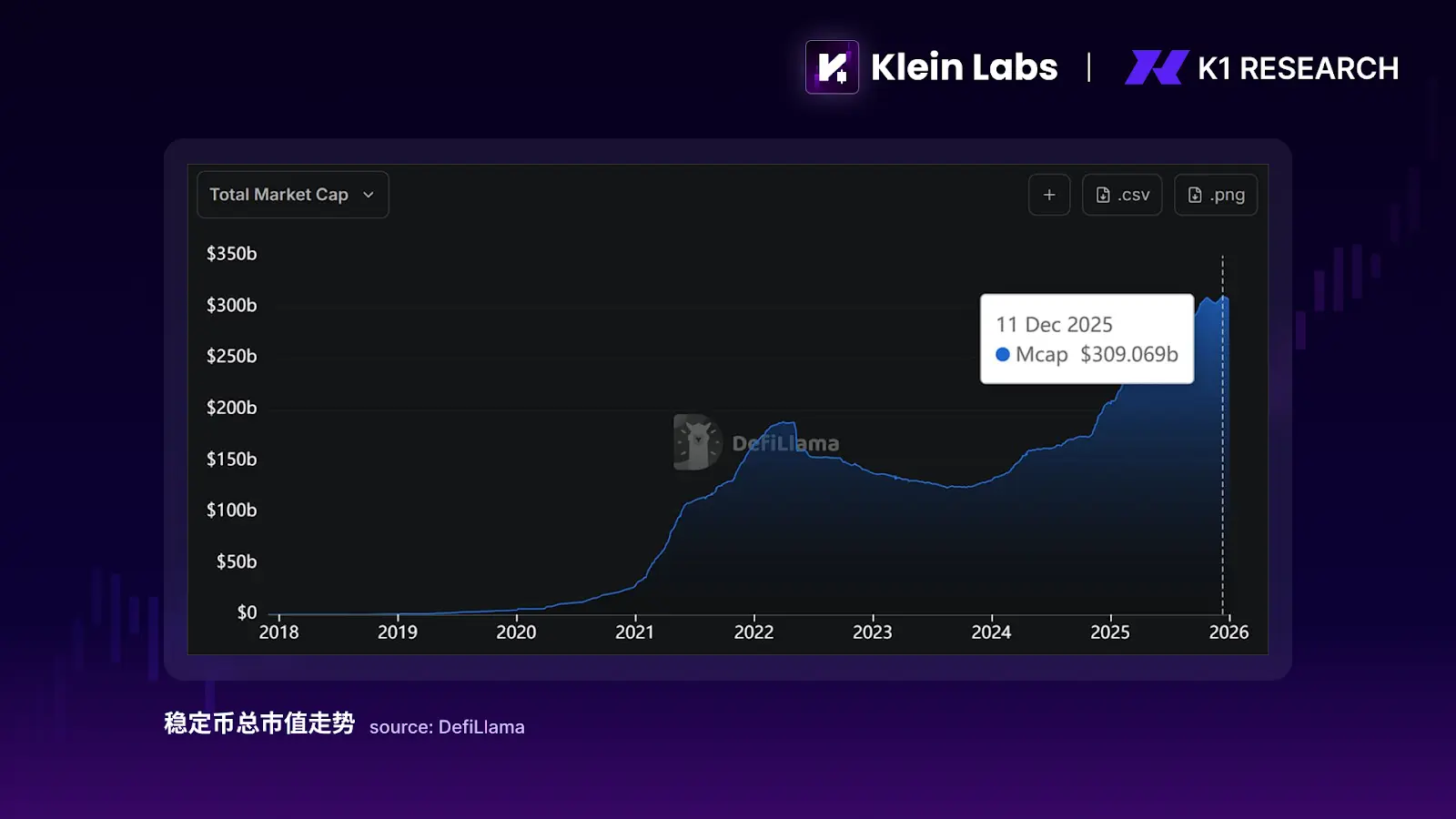

As stablecoins desempenharam um papel totalmente diferente do observado em ciclos anteriores. Antes, eram vistas como “moeda intermediária” dentro de exchanges ou combustível de alavancagem em mercados em alta, com crescimento altamente ligado à especulação. Em 2025, evoluíram para instrumentos de retenção e liquidação de capital. O valor de mercado total das stablecoins cresceu de cerca de US$ 200 bilhões no início do ano para mais de US$ 300 bilhões no final, com um incremento de quase US$ 100 bilhões, enquanto o valor de mercado das altcoins não acompanhou proporcionalmente. Além disso, o volume de liquidação on-chain das stablecoins atingiu trilhões de dólares ao longo do ano, chegando a superar, em termos nominais, o volume de transações anuais de redes de cartões tradicionais. Isso mostra que o crescimento das stablecoins em 2025 foi impulsionado por necessidades de pagamento, liquidação e gestão de capital, e não por alavancagem especulativa.

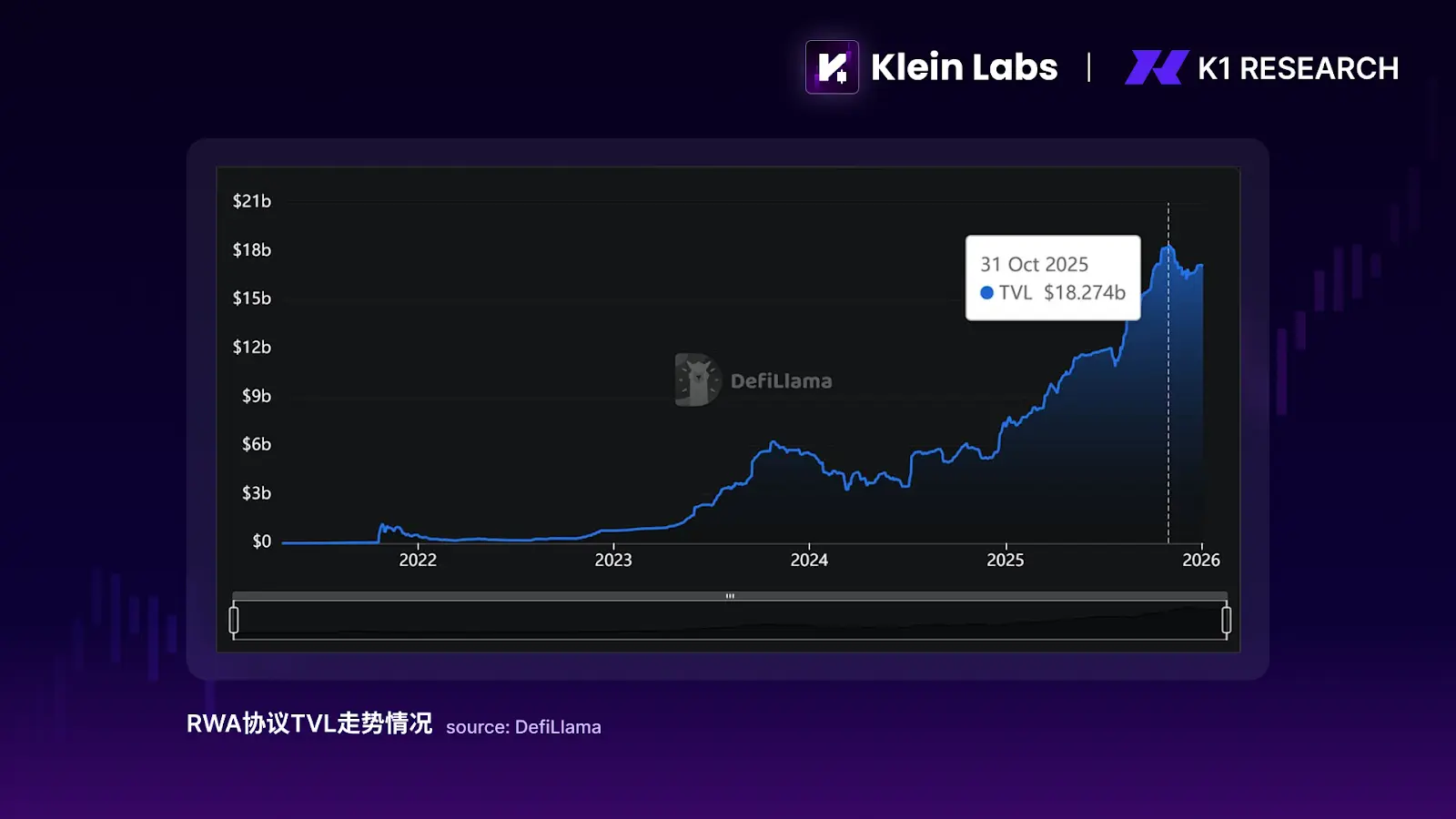

O desenvolvimento de RWA reforçou essa tendência. Em 2025, os RWA efetivamente implementados concentram-se em títulos do governo, fundos de mercado monetário e títulos de curto prazo de baixo risco, cujo objetivo principal não é criar nova elasticidade de preço, mas validar a viabilidade de ativos regulados na cadeia. Dados on-chain indicam que o TVL (Total Value Locked) de protocolos de RWA começou a acelerar em 2024 e continuou crescendo em 2025 — até outubro de 2025, o TVL de protocolos de RWA atingiu quase US$ 180 bilhões, várias vezes maior que no início de 2024.

Embora esse volume ainda não seja suficiente para impulsionar diretamente os preços dos ativos, sua influência estrutural é clara: RWA oferece uma alternativa de “parque de segurança” para capital na cadeia, permitindo que parte do capital “permaneça na cadeia, sem participar da volatilidade de preços”. Com taxas de juros atraentes e limites regulatórios mais claros, essa opção marginalmente enfraquece a correlação tradicional entre liquidez on-chain e preço dos tokens, explicando a característica estrutural de “crescimento de capital com queda na elasticidade de preço” em 2025.

O impacto dos ETFs é mais perceptível na segmentação de capital do que na expansão geral. Os ETFs de ativos físicos oferecem canais regulados e de baixa fricção para Bitcoin, Ethereum e outros principais ativos, mas essa entrada de capital é altamente seletiva. Até o início de 2026, os ETFs de Bitcoin e Ethereum de maior destaque detêm mais de 6% e 4% do valor de mercado total de cada ativo, respectivamente, formando uma clara captação institucional. Contudo, esse aumento não se estende a uma gama mais ampla de ativos. Durante a implementação de ETFs, a dominância do Bitcoin (percentual de mercado de Bitcoin em relação ao total de criptomoedas) não apresentou a rápida queda típica de ciclos de alta, permanecendo em patamares elevados, o que indica que o fluxo institucional não se dispersou para ativos de cauda longa (tokens fora do top 100). Assim, os ETFs reforçam a capacidade de captação dos principais ativos, mas aumentam a fragmentação estrutural do mercado.

Outro fenômeno importante de 2025 foi o rápido crescimento das “empresas de tesouraria de ativos digitais” (DAT — Digital Asset Treasury Companies): empresas listadas que incluem Bitcoin, Ethereum e até Solana em seus balanços, emitindo ações, títulos conversíveis, recompras e usando mecanismos de staking para transformar ações em “exposição a criptomoedas financiável e alavancável”. Atualmente, quase 200 empresas já divulgaram estratégias semelhantes, com mais de US$ 130 bilhões em ativos digitais sob gestão, fazendo do DAT uma estrutura de mercado rastreável. Sua importância estrutural está em reforçar a captação de recursos em ativos tradicionais, de forma semelhante aos ETFs, mas com mecanismo mais “de equity”: o fluxo de capital entra na avaliação de ações e nos ciclos de financiamento, e não na liquidez secundária de tokens de cauda longa, aprofundando a segregação de capital entre ativos principais e altcoins.

De modo geral, o fluxo de capital em 2025 não foi ausente, mas direcionado sistematicamente para canais “reguláveis, de baixa volatilidade e de retenção de longo prazo”.

3. Resultados de mercado: segmentação estrutural entre ativos principais e mercado de altcoins

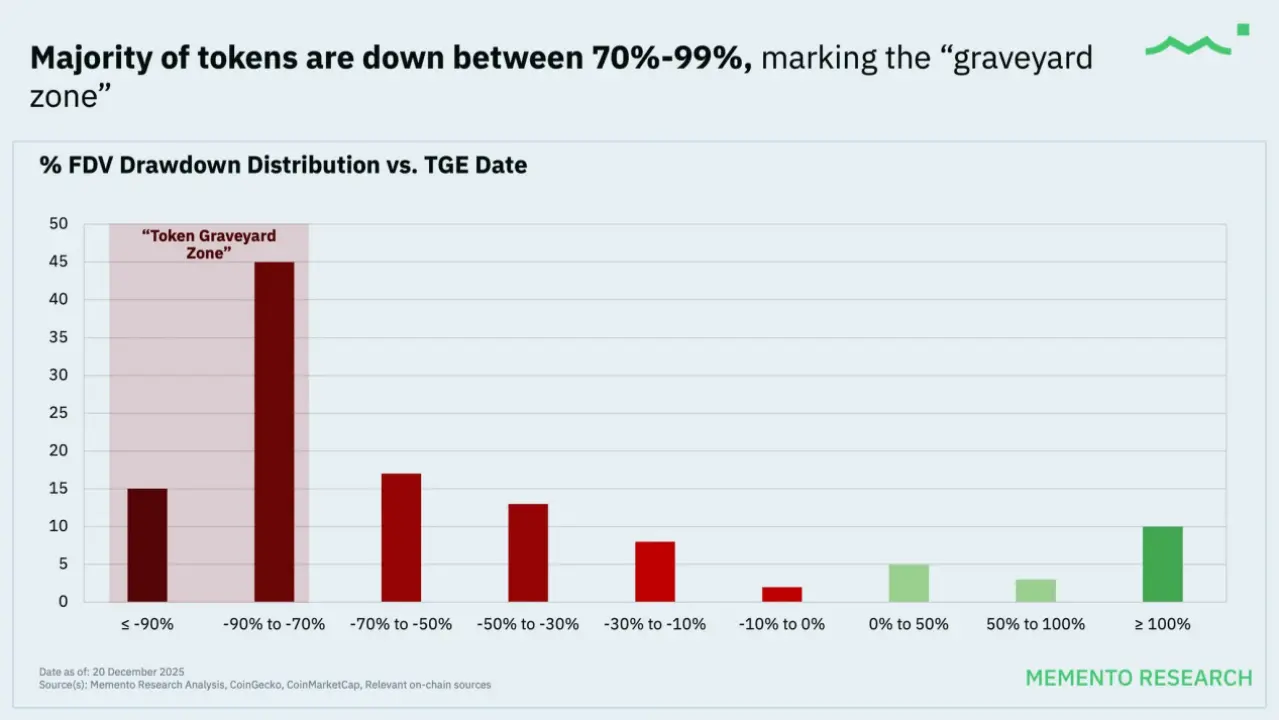

Do ponto de vista do preço final, o mercado de criptomoedas de 2025 apresenta um estado altamente contraintuitivo, mas logicamente coerente: o mercado não entrou em colapso, mas a maioria dos projetos continuou em queda. Segundo dados da Memento Research sobre 118 tokens emitidos em 2025, cerca de 85% tiveram preço de mercado abaixo do preço de emissão (TGE), com mediana de queda de valor de mercado (FDV) superior a 70%, e esse desempenho não melhorou significativamente na fase de recuperação subsequente.

Situação de emissão de tokens em 2025 fonte: MEMENTO RESEARCH

Esse fenômeno não se limita aos projetos de cauda longa, mas cobre a maior parte dos ativos de médio e pequeno valor de mercado, incluindo alguns projetos com avaliação inicial alta e atenção de mercado, que também apresentaram desempenho inferior ao Bitcoin e Ethereum. Vale destacar que, mesmo considerando o valor de mercado total ponderado pelo FDV, o desempenho geral foi fortemente negativo, indicando que projetos maiores e com avaliações iniciais mais altas tiveram impacto negativo maior na média do mercado. Isso evidencia que o problema de 2025 não é “demanda desaparecendo”, mas uma mudança na direção da demanda.

Sob o ambiente regulatório mais claro, a estrutura de capital do mercado de criptomoedas está mudando, mas essa mudança ainda não substitui totalmente a influência de narrativas e emoções na formação de preços de curto prazo. Em comparação com ciclos anteriores, o capital de longo prazo e os fundos institucionais começaram a entrar de forma mais seletiva em ativos e canais com atributos regulatórios e de liquidez mais sólidos, como as principais moedas, ETFs, stablecoins e alguns RWA de baixo risco. Esses fundos atuam mais como “suporte de base” do que como motores de preço de curto prazo.

Ao mesmo tempo, as principais operações de mercado continuam sendo impulsionadas por capital de alta frequência e emoções, enquanto a oferta de tokens ainda segue a lógica de emissão de ciclos anteriores, expandindo-se sob a hipótese de “bull market generalizado”. Como resultado, o esperado “outono de altcoins” não se concretizou. Novas narrativas, impulsionadas por emoções, podem gerar movimentos de curto prazo, mas a ausência de capital capaz de atravessar ciclos de volatilidade faz com que as quedas de preço sejam mais rápidas que a realização de narrativas, criando um desalinhamento claro entre oferta e demanda em fases distintas.

Sob essa dupla estrutura, 2025 apresenta um novo estado de mercado: em escala macro, a lógica de alocação começa a se concentrar em moedas principais e ativos com capacidade institucional; em escala micro, o mercado de criptomoedas continua sendo um espaço de negociação impulsionado por narrativas e emoções. As narrativas não perderam validade, mas seu alcance foi significativamente comprimido — elas são mais úteis para capturar oscilações de sentimento do que para sustentar avaliações de longo prazo.

Assim, 2025 não marca o fim da precificação por narrativa, mas o início de uma filtragem por parte da estrutura de capital: os preços ainda reagem a emoções e histórias, mas apenas ativos capazes de atrair capital de longo prazo após a volatilidade poderão consolidar valor de forma mais duradoura. Nesse sentido, 2025 funciona mais como uma “transição de poder de precificação” do que como um fim em si mesmo.

Indústria e narrativas: direções-chave na segmentação estrutural

1. Tokens com retorno real: setores que adaptaram-se primeiro às mudanças na estrutura de capital

1.1 Revisão de 2025: ativos de retorno real como alvos de captação de recursos

Num cenário em que narrativas ainda dominam preços de curto prazo, mas o capital de longo prazo começa a estabelecer limites de entrada, tokens com retorno real foram os primeiros a se adaptar às mudanças na estrutura de capital. Esse setor mostrou resiliência relativa em 2025, não porque suas narrativas fossem mais atraentes, mas porque oferecem uma via de participação que não depende de contínua valorização emocional — mesmo com preços estagnados, a posse do ativo ainda gera retorno claro. Essa mudança se refletiu inicialmente na aceitação de stablecoins de retorno, como o USDe, que não depende de narrativas complexas, mas de uma estrutura de retorno clara e explicável. Em 2025, o USDe atingiu US$ 10 bilhões de valor de mercado, tornando-se a terceira maior stablecoin após USDT e USDC, crescendo mais rápido e em maior escala do que a maioria dos ativos de risco na mesma época. Isso indica que parte do capital já passou a enxergar stablecoins como instrumentos de gestão de caixa, não mais apenas como intermediários de negociação, e, num ambiente de altas taxas de juros e limites regulatórios mais claros, passou a manter esses ativos na cadeia por períodos mais longos. Sua precificação passou a depender de “retorno real e sustentável”, não mais de narrativa. Isso não significa que o mercado de criptomoedas tenha entrado totalmente na fase de precificação de fluxo de caixa, mas demonstra que, quando o espaço narrativo é comprimido, o capital prefere ativos que não dependam de histórias para se sustentarem.

1.2 Perspectivas para 2026: maior concentração de capital em ativos de valor central

Quando o mercado entra em fase de queda rápida ou de liquidez restrita, os ativos considerados “dignos de atenção” não são mais avaliados por suas narrativas, mas por sua capacidade de resistir a pressões: primeiro, se o protocolo consegue gerar receitas ou custos em um ambiente de baixa preferência por risco; segundo, se essas receitas podem ser sustentadas por recompra, queima, taxas ou staking, formando uma “resistência fraca” ao token. Assim, ativos como BNB, SKY, HYPE, PUMP, ASTER, RAY — com mecanismos de captura de valor mais diretos — tendem a ser os primeiros a serem considerados em momentos de pânico. Por outro lado, ativos como ENA, PENDLE, ONDO, VIRTUAL — com funções bem definidas, mas com maior dispersão de valor — são mais indicados para fases de recuperação emocional após quedas, onde a capacidade de transformar uso funcional em receita contínua e validação de suporte ao token determinará quem evoluirá de narrativa de negociação para “ativo de alocação”.

DePIN (Decentralized Physical Infrastructure Networks) representa a extensão da lógica de retorno real em uma dimensão de longo prazo. Diferente de stablecoins de retorno ou DeFi maduro, o núcleo do DePIN não é uma estrutura financeira, mas a possibilidade de transformar necessidades de infraestrutura altamente capitalizadas ou de baixa eficiência — como computação, armazenamento, comunicação, inferência de IA — em redes distribuídas sustentáveis, por meio de incentivos tokenizados. Em 2025, o mercado já realizou uma triagem inicial: projetos que não conseguem demonstrar vantagem de custo ou que dependem de subsídios para operar perdem rapidamente o interesse de capital; por outro lado, projetos que atendem a demandas reais (poder de processamento, armazenamento, comunicação, inferência de IA) começam a ser considerados “infraestrutura de receita potencial”. Ainda em estágio inicial, o DePIN é mais uma direção de observação de capital, impulsionada pelo crescimento da demanda por IA, do que uma categoria de precificação consolidada. Sua entrada na faixa de preços principal em 2026 dependerá de sua capacidade de transformar necessidades reais em receitas escaláveis e sustentáveis na cadeia.

De modo geral, tokens de retorno real foram os primeiros a serem preservados, não porque estejam em fase madura de investimento de valor, mas porque, em um ambiente de filtragem de narrativa e ausência de ciclos de altcoins, eles atendem a uma condição prática: oferecer uma justificativa para o capital permanecer, mesmo sem valorização contínua. Essa será a questão central de 2026: não se há narrativa, mas se, após escala, o retorno ainda se sustenta.

2. IA e Robótica × Cripto: variáveis-chave na transformação da produtividade

2.1 Revisão de 2025: resfriamento das narrativas de IA e Robótica

Se há um setor que, em termos de preço, “falhou” em 2025, mas se tornou mais importante em termos de valor de longo prazo, esse é o de IA e Robótica × Cripto. Nos últimos doze meses, o interesse de investimento em DeAI caiu visivelmente em relação a 2024, com tokens de IA em geral tendo desempenho inferior ao de ativos principais, e a narrativa de prêmio sendo rapidamente comprimida. Essa desaceleração não decorreu de uma falha do setor, mas de uma mudança na lógica de precificação: a transformação de produtividade trazida pela IA se manifesta mais na elevação da eficiência de produção, e sua avaliação passou a estar desalinhada com os mecanismos tradicionais de precificação de mercado de criptomoedas.

De 2024 a 2025, ocorreram mudanças estruturais na indústria de IA: aumento rápido na demanda por inferência, maior importância de pós-treinamento e qualidade de dados, intensificação da competição entre modelos open source, e o início de uma economia de agentes (agents) que passa de conceito para aplicação prática. Essas mudanças indicam que a IA está transitando de uma “competição de capacidade de modelos” para uma fase de “capacidade de computação, dados, colaboração e eficiência de liquidação”. Essas áreas são justamente onde a blockchain pode atuar em uma dimensão de longo prazo: mercados descentralizados de computação e dados, mecanismos de incentivo compostos, e mecanismos nativos de liquidação de valor e gestão de permissões.

2.2 Perspectivas para 2026: a revolução da produtividade ainda é a chave para ampliar o limite das narrativas

Para 2026, o significado de IA × Cripto está mudando. De uma narrativa de curto prazo de “projeto de IA emitindo tokens”, ela passa a ser uma infraestrutura complementar e uma ferramenta de coordenação para a indústria de IA. O mesmo vale para Robótica × Cripto, cujo valor real não está nos robôs em si, mas na automação de identidade, permissões, incentivos e liquidação em sistemas multiagentes. Quando agentes de IA e sistemas robóticos adquirirem autonomia e capacidade de colaboração, as fricções na distribuição de permissões e na liquidação entre múltiplos agentes começarão a surgir, e mecanismos on-chain podem oferecer uma solução potencial.

No entanto, esse setor ainda não foi precificado de forma sistêmica em 2025, devido ao ciclo de realização de valor de produtividade ser mais longo. Diferente de DeFi ou protocolos de negociação, a cadeia de valor de IA e Robótica ainda não está totalmente formada, e a demanda real cresce, mas é difícil convertê-la em receitas escaláveis e previsíveis na cadeia em curto prazo. Assim, sob a estrutura de mercado de narrativa comprimida e preferência por ativos de suporte, IA e Robótica × Cripto funcionam mais como uma direção de acompanhamento contínuo do que uma categoria de alocação principal.

Esses setores devem ser entendidos como uma narrativa em camadas: a longo prazo, DeAI é uma infraestrutura potencial de transformação de produtividade; no médio e curto prazo, inovações em protocolos como x402 podem ser as primeiras a validar narrativas de alta elasticidade, com forte impacto emocional e de fluxo de capital. O valor central dessa direção não está na precificação imediata, mas na capacidade de abrir limites superiores ao entrar na fase de precificação.

3. Mercado de previsão e Perp DEX: a reformulação das demandas de especulação por regulação e tecnologia

3.1 Revisão de 2025: demanda de especulação permanece estável

Em um cenário de narrativa comprimida e capital de longo prazo mais cauteloso, o mercado de previsão e os contratos perpétuos descentralizados (Perp DEX) foram alguns dos poucos setores que cresceram contra a tendência em 2025. A razão é simples: eles atendem às demandas mais fundamentais e difíceis de eliminar na criptosfera — precificação de incertezas e uso de alavancagem. Diferentemente de outras narrativas de aplicação, esses produtos não criam novas demandas, mas migram demandas existentes.

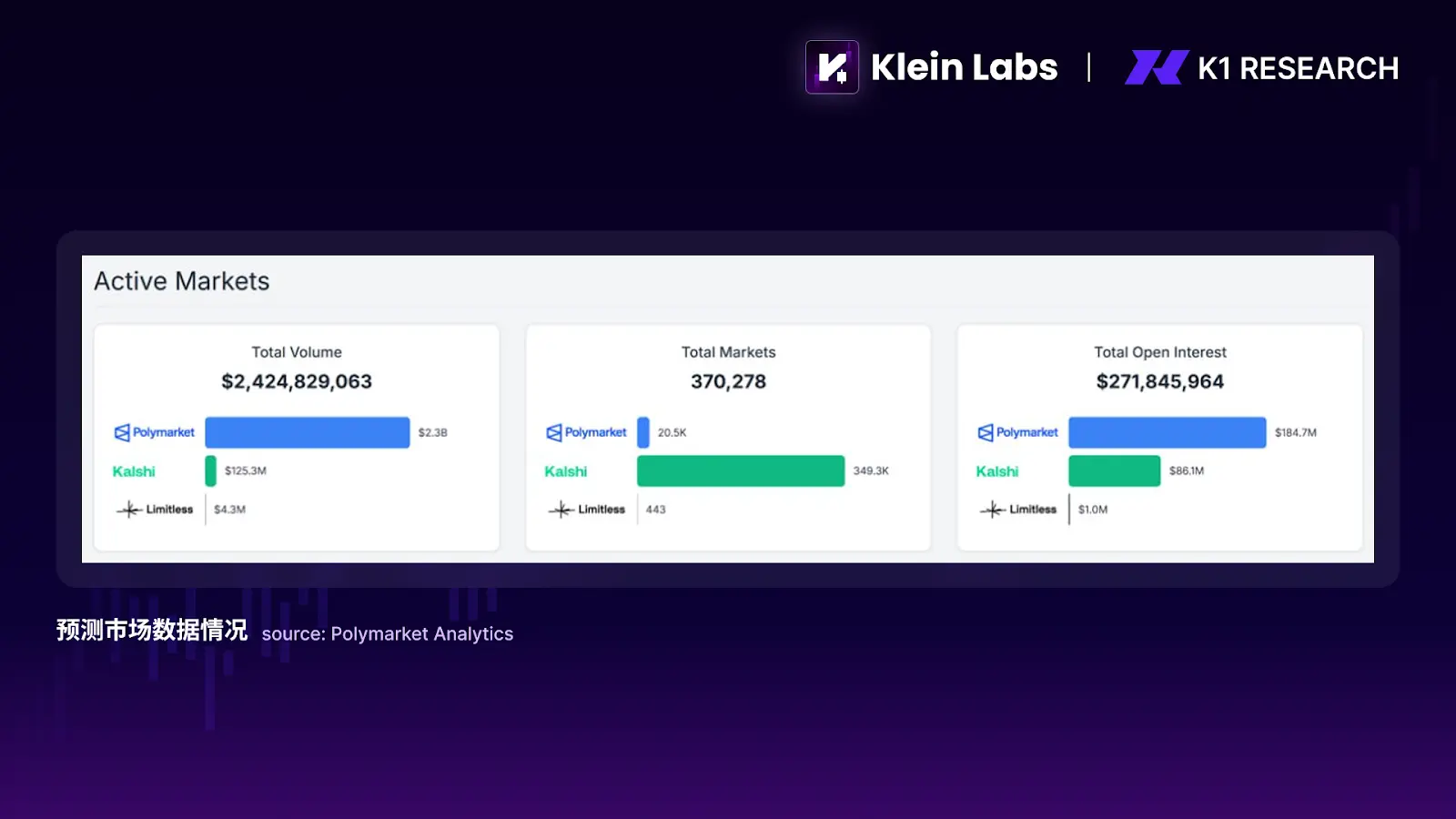

O mercado de previsão é uma agregação de informações: o capital aposta em eventos futuros, “votando” por meio de apostas, e os preços se ajustam em direção ao consenso coletivo. Estruturalmente, é uma espécie de “cassino” mais transparente e relativamente mais regulável: sem um operador manipulando as probabilidades, os resultados dependem de eventos reais, e a plataforma lucra com taxas. Sua primeira grande aparição ocorreu durante as eleições presidenciais nos EUA, quando o mercado de previsão de resultados eleitorais na cadeia ganhou liquidez e atenção pública, elevando-se de uma atividade de nicho de DeFi para uma narrativa de impacto real. Em 2025, essa narrativa não diminuiu, mas se fortaleceu com a maturidade da infraestrutura e a expectativa de emissão de tokens por vários protocolos. Dados indicam que o volume de negócios acumulado de mercados de previsão ultrapassou US$ 2,4 bilhões, e o open interest (contratos em aberto) se manteve em torno de US$ 270 milhões, mostrando que há capital real assumindo riscos de resultados de eventos.

O crescimento de Perp DEX aponta para uma evolução mais direta do produto central da indústria de criptomoedas — contratos futuros. Sua importância não está em “ser mais rápido na cadeia”, mas em transformar o mercado de contratos, que é opaco e de alto risco de contraparte, em um ambiente verificável, liquidável e sem confiança. A transparência de posições, regras de liquidação e estrutura de pools de liquidez conferem ao Perp DEX atributos de segurança diferentes dos exchanges centralizados. Contudo, é importante reconhecer que, em 2025, a maior parte do volume de contratos ainda está concentrada em CEX, não por problemas de confiança, mas por questões de eficiência e experiência.

3.2 Perspectivas para 2026: a regulação e tecnologia determinarão seu papel em ciclos

Para 2026, a parceria entre Polymarket e Parcl na criação de mercados de previsão imobiliária pode ampliar o alcance para além do setor de criptomoedas, tornando-se uma aplicação de impacto mais amplo. Eventos globais, como a Copa do Mundo, podem se tornar novos pontos de atenção para o mercado de previsão. Além disso, a maturidade da infraestrutura — incluindo maior profundidade de liquidez, mecanismos de market making, reutilização de capital entre eventos e capacidade de suportar grandes ordens — será decisiva para que esses mercados evoluam de produtos de apostas pontuais para plataformas de precificação de probabilidades de longo prazo, capazes de suportar incertezas macroeconômicas, políticas, financeiras e sociais. Se esses fatores se consolidarem, o limite de crescimento do mercado de previsão não será apenas o fluxo de curto prazo, mas sua capacidade de se consolidar como uma das poucas aplicações de ciclo de vida longo na criptosfera.

A capacidade do Perp DEX de expandir sua atuação dependerá de sua capacidade de oferecer valor incremental na demanda, além de sua descentralização. Por exemplo, ao melhorar a eficiência do uso de capital: ao integrar margens não utilizadas de contratos com protocolos DeFi, possibilitando empréstimos, market making ou estratégias de rendimento, sem aumentar significativamente o risco de liquidação. Se o Perp DEX conseguir inovar de forma segura e transparente, sua vantagem competitiva não será apenas “mais seguro”, mas “mais eficiente”.

De uma perspectiva macro, o que une previsão de mercado e Perp DEX é que ambos não dependem de uma narrativa de longo prazo de alta, mas de uma demanda de especulação e negociação repetível e escalável. Em um ambiente de filtragem de narrativas e ausência de ciclos de altcoins, esses setores tendem a atrair atenção contínua. Podem não ser os principais ativos de alocação de longo prazo, mas provavelmente serão os principais palcos de interação de fluxo de emoções, negociação e inovação tecnológica em 2026.

Resumo

Revisando o panorama geral, 2025 não foi um “mercado em alta fracassado”, mas uma profunda reformulação na dinâmica de precificação, estrutura de participantes e fontes de valor do setor de criptomoedas. No âmbito regulatório, a lógica de repressão de alta incerteza evoluiu para uma delimitação clara de fronteiras e funções; no fluxo de capital, o capital de longo prazo não retornou diretamente aos ativos de alta volatilidade, mas estabeleceu canais de captação compatíveis, auditáveis e de baixa volatilidade por meio de ETFs, DATs, stablecoins e RWA de baixo risco; na formação de preços, a dinâmica mudou: a expansão de narrativas não mais gera automaticamente alta linear, e as temporadas de altcoins em alta perderam força, dando lugar a uma segmentação estrutural.

Por outro lado, isso não significa que as narrativas tenham saído de cena. Pelo contrário, em escalas de tempo menores e em setores específicos, narrativas e emoções continuam sendo os principais motores de negociação. A atividade de previsão, os Perp DEX, pagamentos com IA, memes e outros continuam ativos, demonstrando que o mercado de criptomoedas permanece altamente especulativo e descentralizado em termos de informação e risco. A diferença é que essas narrativas estão cada vez mais difíceis de se consolidar em avaliações de longo prazo, funcionando mais como oportunidades de curto prazo, filtradas, validadas rapidamente e descartadas em ciclos de volatilidade.

Assim, em 2026, um quadro mais realista e operacional começa a emergir: em escala macro, o mercado continuará a se concentrar em ativos principais com utilidade real, capacidade de distribuição e suporte institucional; em escala micro, as narrativas ainda valem a pena, mas não mais como fundamentos de confiança. Para investidores, o foco não será mais apostar na “próxima alta geral”, mas avaliar de forma mais pragmática quais ativos e setores podem sobreviver ao ambiente de retração, regulação e competição, e, ao mesmo tempo, liderar a recuperação emocional e de risco, conquistando elasticidade e poder de precificação primeiro.