A Bomba de Tempo do Urânio: Oferta a Encolher Encontra-se com uma Procura Explosiva

O mercado de urânio está a preparar uma das negociações de commodities mais assimétricas da década. Enquanto a maioria dos investidores continua focada em ouro, cobre ou petróleo, o urânio está a desenvolver um desequilíbrio estrutural que parece muito mais grave e persistente.

Duas publicações recentes captaram a dimensão do que está a construir-se por baixo da superfície. Uma veio do analista macro Lukas Ekwueme, a outra do trader de mercado Bluntz. Juntos, contam uma história que vai muito além de movimentos de preço de curto prazo.

- Lukas Ekwueme: Um Mercado Controlado por Apenas Dois Países

- Bluntz: O Défice Está Embutido

- Por que Este Cenário é Diferente dos Ciclos Passados

- Isto é Mesmo uma “Bomba de Tempo”?

Lukas Ekwueme: Um Mercado Controlado por Apenas Dois Países

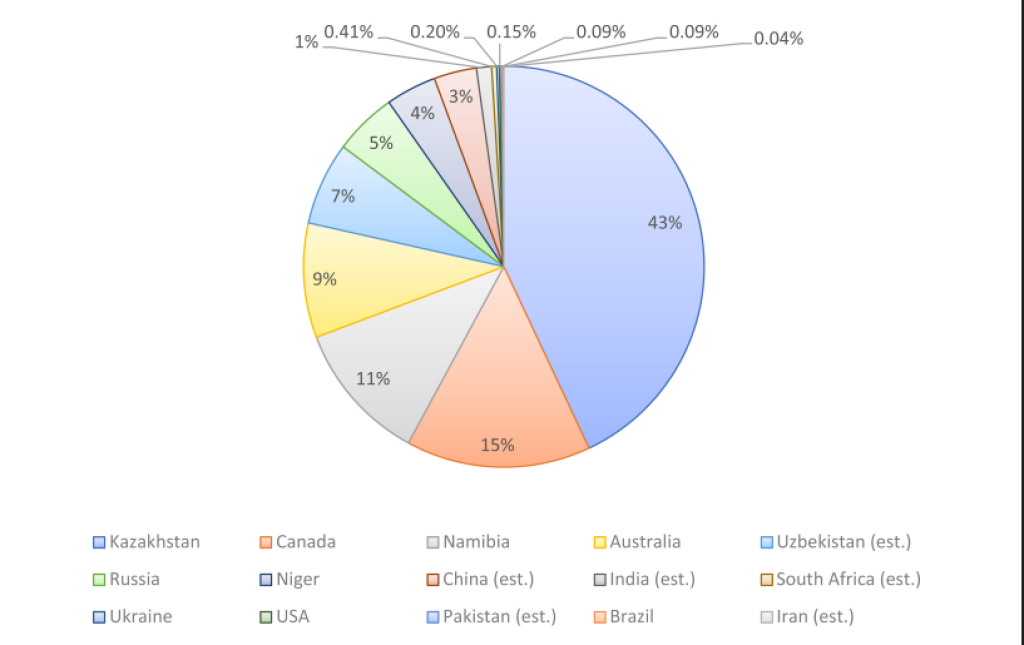

Lukas Ekwueme destacou um facto que muda instantaneamente a forma como vês o fornecimento de urânio: quase 60% da produção global provém de apenas dois países; Cazaquistão e Canadá.

Só o Cazaquistão representa cerca de 43% da produção total, enquanto o Canadá contribui com cerca de 15%. Este nível de concentração já seria desconfortável para qualquer recurso crítico. Mas o verdadeiro problema é o que acontece a seguir.

As minas existentes no Cazaquistão estão projetadas para perder cerca de 80% da produção nos próximos 20 anos. Ao mesmo tempo, a procura global por urânio deve duplicar, impulsionada por:

• Reinícios nucleares na Europa e no Japão

• Implementação de pequenos reatores modulares

• Aumento da procura de eletricidade por IA e centros de dados

• Prioridades de segurança energética a substituir narrativas de “gás barato”

Fonte: X/@ekwufinance

Em termos simples, o fornecimento está a diminuir na própria região que domina o mercado, exatamente quando a procura entra numa tendência de alta estrutural.

Este não é um ciclo típico de commodities onde preços mais altos desencadeiam uma rápida nova produção. As minas de urânio levam uma década ou mais a obter permissões, financiamento e construção. O mercado não consegue responder rapidamente.

Por isso, Ekwueme chamou-lhe de estruturalmente quebrado, e tem toda a razão.

Bluntz: O Défice Está Embutido

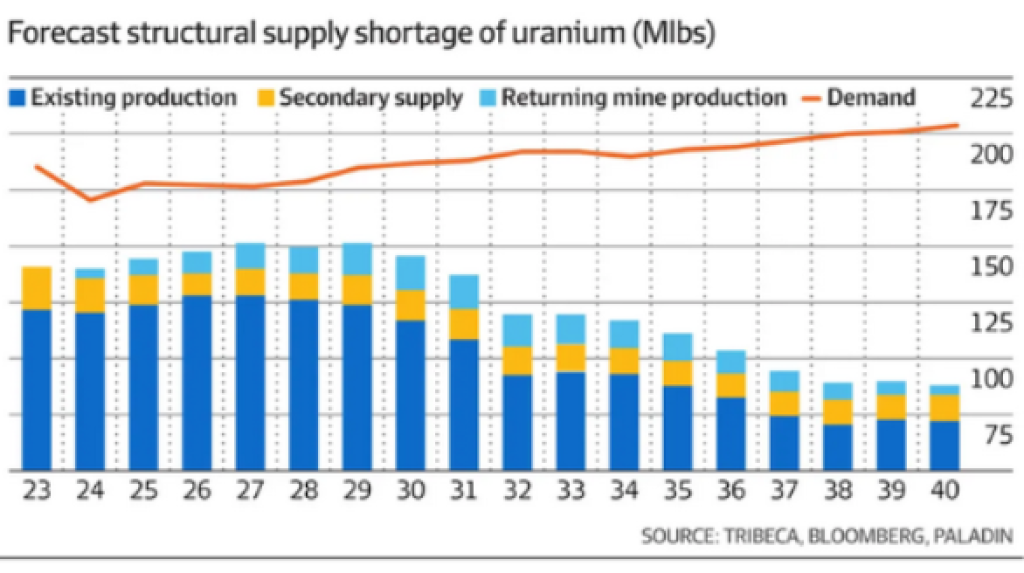

Bluntz, mais conhecido nos círculos de cripto, partilhou o segundo gráfico mostrando a previsão de fornecimento de urânio versus procura até ao final dos anos 2030.

O que se destaca não é apenas uma escassez, mas uma lacuna persistente e a alargar-se:

• A produção existente diminui de forma constante

• O fornecimento secundário desaparece

• A procura aumenta ano após ano

• Mesmo minas que retornam não conseguem fechar a lacuna

Este é um défice estrutural de longa duração.

Fonte: X/@Bluntz_Capital

O gráfico mostra a procura de urânio a aproximar-se de ~225 milhões de libras por ano, enquanto o fornecimento projetado luta para ficar perto de ~110–120 milhões de libras. Isso é um problema sistémico.

E é por isso que Bluntz enquadrou isto como um potencial mercado de alta de 10 anos, não uma negociação de efeito rápido.

Quando as utilities são forçadas a competir por contratos de longo prazo num mercado com escassez de fornecimento, a dinâmica de preços muda violentamente. A história já mostrou isso em ciclos anteriores de urânio, mas este cenário está muito mais restrito.

Leia também: O Preço do Petróleo Bruto Está Prestes a Repetir o Seu Padrão Mais Explosivo da História?

Por que Este Cenário é Diferente dos Ciclos Passados

O que torna o mercado de urânio de hoje único é que o lado do fornecimento já não é flexível.

Nos ciclos passados:

• Minas ociosas podiam reiniciar mais rapidamente

• Os governos mantinham inventários maiores

• A procura nuclear era politicamente instável

Agora:

• A maior parte da capacidade spare desapareceu

• Os buffers de inventário são finos

• A energia nuclear está a ser reposicionada como uma necessidade estratégica

• Os objetivos de clima e estabilidade da rede exigem energia de base

Esta combinação remove a “válvula de escape” que normalmente impede escassezes prolongadas de commodities.

Ao mesmo tempo, o risco geopolítico acrescenta uma camada adicional. Um mercado dependente do Cazaquistão e do Canadá é vulnerável a pressões políticas, perturbações logísticas e mudanças regulatórias; tudo isto amplifica a volatilidade dos preços quando surgem escassezes físicas.

Leia também: Índia Aposta Tudo em Prata à Medida que os Stocks de Metal Explodem para Máximos de 11 Anos

Isto é Mesmo uma “Bomba de Tempo”?

Sim, porque o urânio não é consumido como o petróleo ou gás.

Uma vez que uma utility garante o fornecimento de combustível, ela não especula nem adia compras. As centrais nucleares não podem desligar-se facilmente. Devem assegurar o urânio independentemente do preço assim que o fornecimento ficar apertado.

Isso cria compras forçadas; o motor mais poderoso nos mercados de commodities.

Quando as utilities percebem que o fornecimento futuro é insuficiente, elas irão rapidamente para contratos de longo prazo, não para mercados spot. E aí, normalmente, a reprecificação dos preços acelera-se de forma acentuada.

Por isso, o urânio tende a mover-se em ciclos violentos e comprimidos, em vez de subir lentamente.