Netflix 「engole」 Warner: empréstimo de 59 bilhões de dólares, uma aposta ousada na «alquimia de IP» do rei do streaming

Artigo: DaiDai,麦通 MSX 麦点

Netflix(NFLX.M)的 2025 年 Q4 财报,呈现出一种极为割裂的叙事。

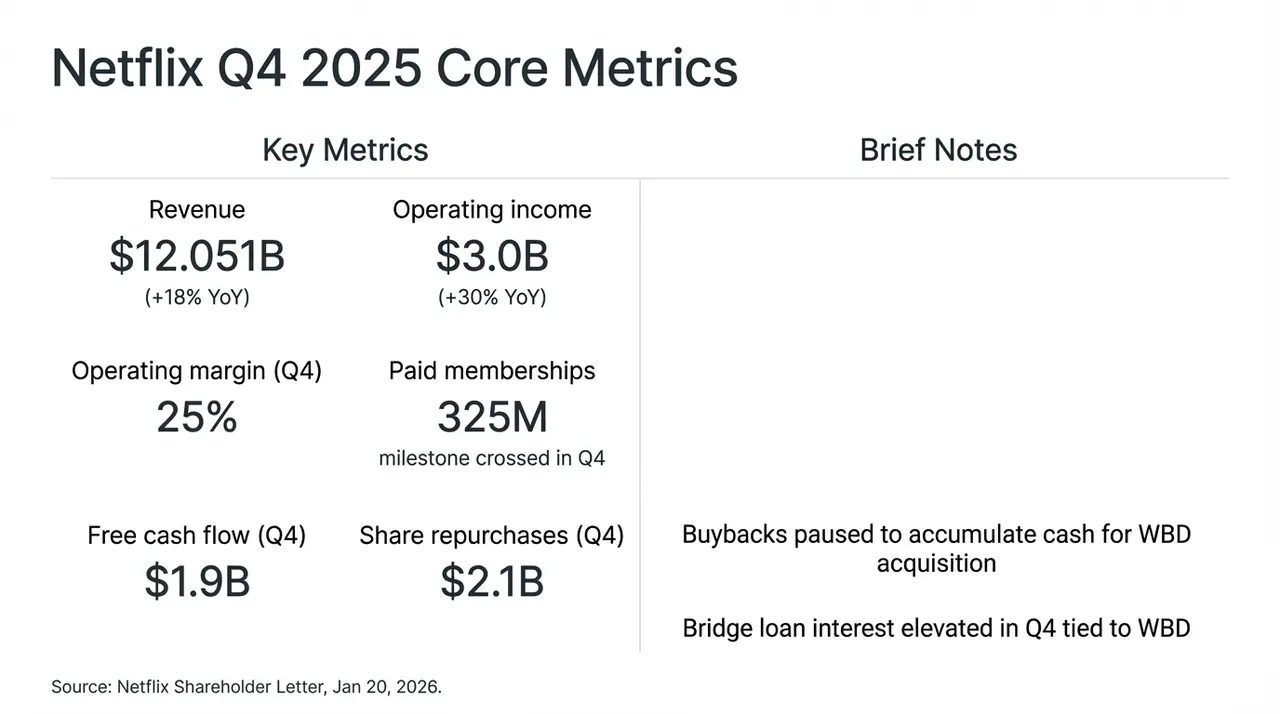

Vale a pena destacar que, impulsionado pelo sucesso da série fenômeno 《怪奇物语》 (Stranger Things), a Netflix entregou neste trimestre um desempenho quase impecável: receita anual de +18% para 120 bilhões de dólares, o número de assinantes pagos globalmente ultrapassou 3,25 bilhões, e o fluxo de caixa livre (FCF) do período foi de 1,9 bilhões de dólares.

No entanto, o mercado não reagiu positivamente, após a divulgação do relatório, o foco dos investidores rapidamente mudou de dados de crescimento impressionantes para uma decisão bastante controversa — pausar recompra de ações, reservando liquidez para possíveis aquisições da Warner Bros Discovery (WBD).

Essa estratégia agressiva de “crescimento em troca de espaço” levou a uma forte oscilação no preço das ações da Netflix após o fechamento do mercado, e tentamos entender essa proposta de aquisição de 720 bilhões de dólares (dos quais 590 bilhões de dólares foram financiados por um empréstimo ponte) e desmontar essa jogada que mira o “rei do streaming”, com um certo tom de aposta arriscada na sua transformação de identidade.

Indicadores financeiros principais da Netflix no Q4 e impacto da aquisição WBD

1. Relatório financeiro subterrâneo: o duplo motor de aumento de preço e publicidade

Falando com franqueza, os números do relatório do Q4 parecem quase “impecáveis”, reforçando mais uma vez o domínio incontestável da Netflix no mercado global de streaming.

Porém, a reação do mercado foi bastante contida, principalmente por causa da decisão de pausar recompra de ações e de realizar uma aquisição totalmente em dinheiro da WBD, o que fez o mercado reavaliar a trajetória de crescimento e os riscos na estrutura de capital da Netflix. Em resumo, na longa disputa entre Vale do Silício e Hollywood, a Netflix parece ter optado por uma das estratégias mais radicais: sacrificar o fluxo de caixa livre para dar um impulso final na sua corrida para se tornar o “reino do streaming”.

Essa também é a verdadeira mudança por trás do relatório financeiro, ou seja, o problema central da Netflix deixou de ser se o crescimento existe, para como continuar crescendo.

Ao revisar as declarações da equipe de gestão na teleconferência do relatório, essa mudança já ficou clara — após eliminar o ruído de aquisições, a lógica de crescimento da Netflix está em um momento de transição crucial de “impulsionada pelo base de usuários” para “impulsionada pelo ARPU (renda média por usuário)”.

Por exemplo, sua receita de publicidade anual já ultrapassou 1,5 bilhões de dólares (crescimento de mais de 2,5 vezes em relação ao ano anterior), mas o teto de usuários nos mercados maduros já se mostra evidente, levando a um desempenho operacional bem abaixo das expectativas mais agressivas de algumas instituições (20-30 bilhões de dólares). Mais importante, esse crescimento vem principalmente do aumento de preços na América do Norte e na Europa Ocidental, além do fim do ciclo de compartilhamento de senhas, que trouxe uma bonificação temporária.

A equipe também admitiu que o sistema de publicidade programática ainda está em fase de testes e ramp-up, e, no curto prazo, a publicidade servirá mais como uma ferramenta de aquisição de clientes de baixo custo do que como uma verdadeira fonte de lucro.

Nesse contexto, a previsão de receita para 2026 de 12%–14% é claramente mais baixa do que o ritmo de anos anteriores, sendo vista por muitos analistas como um sinal de que a Netflix entrou em uma “era de crescimento mais lento”, mais dependente de operações refinadas do que de expansão agressiva.

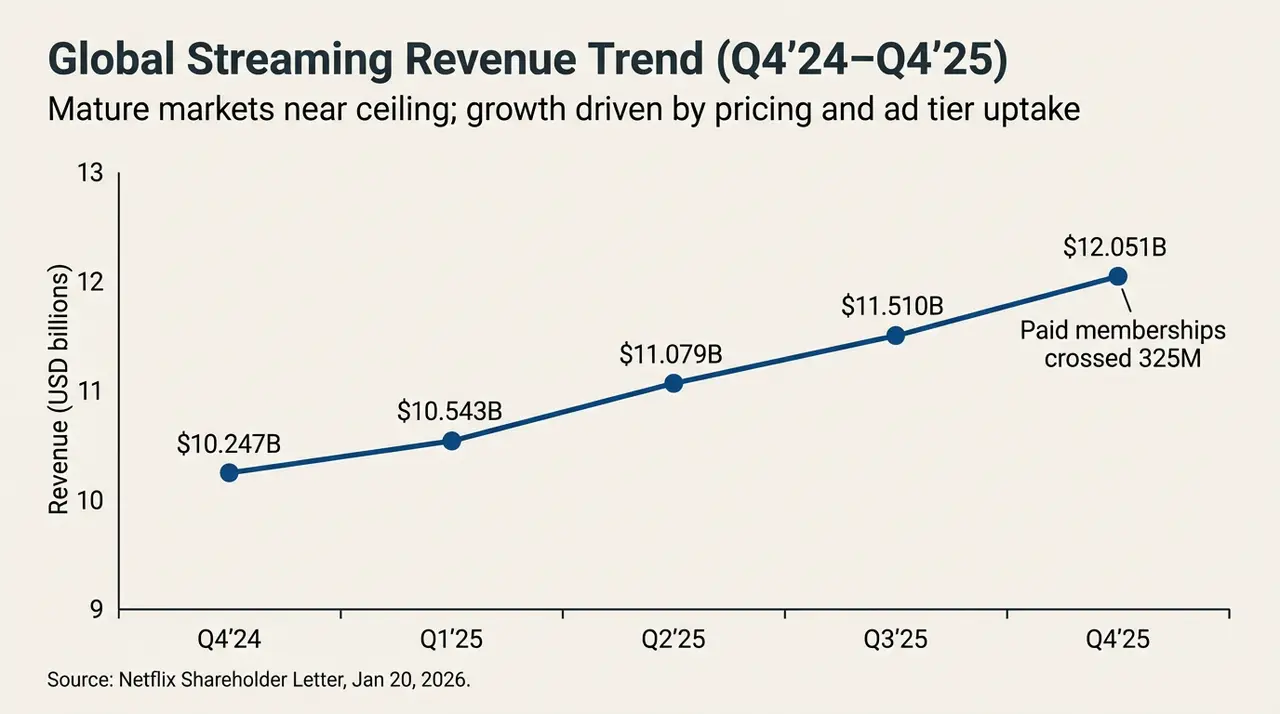

Tendência de receita de streaming global (Q4’24-Q4’25)

De outro ângulo, quando se torna cada vez mais difícil sustentar a “mitologia do crescimento de dois dígitos” com uma gestão de ARPU mais refinada, os ganhos marginais de uma valorização baseada em força interna estão diminuindo, uma vez que o motor interno não consegue mais sustentar ambições maiores, buscar uma “força motriz externa” capaz de reescrever o cenário competitivo não é mais uma opção, mas uma necessidade.

Talvez esse seja o verdadeiro catalisador por trás da aposta pesada da Netflix na WBD neste momento.

2. Aquisição WBD: ponto de virada na narrativa de crescimento

Embora os fundamentos ainda sejam sólidos, o que realmente deixou o mercado mais cauteloso foi a proposta de aquisição da WBD, que tem um forte “caráter de indústria pesada”.

“Será que isso é um doce envenenado?” Essa é, provavelmente, a principal dúvida que ronda todos os investidores neste momento, relacionada à aquisição da WBD pela Netflix.

Objetivamente, a aquisição da WBD faz com que a Netflix, que era uma empresa de tecnologia de ativos leves, volte instantaneamente ao pesado setor de mídia tradicional. Para realizar essa transação totalmente em dinheiro, a Netflix assumiu uma dívida ponte sênior não garantida de até 590 bilhões de dólares (Senior Unsecured Bridge Loan). Essa decisão se reflete diretamente na demonstração financeira, como um teste de resistência de alta tensão.

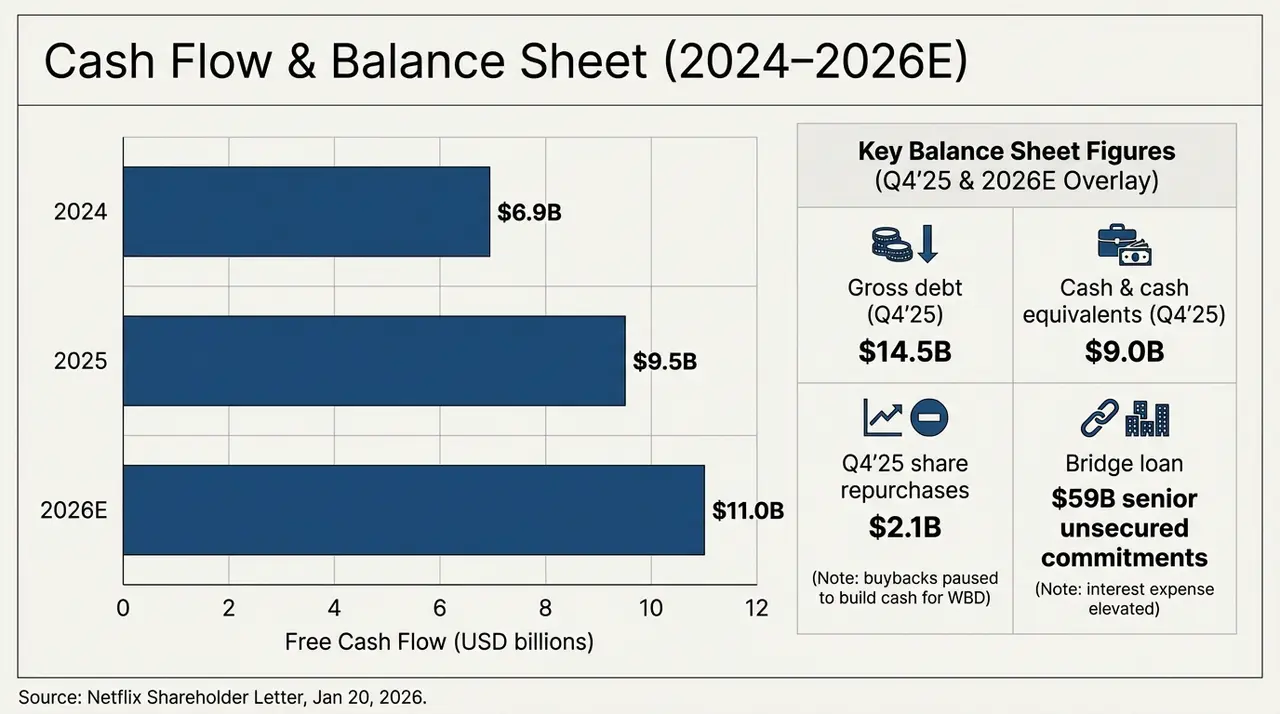

O gráfico abaixo mostra claramente a evolução do fluxo de caixa e da estrutura de dívida da empresa nos próximos dois anos. Até o Q4 de 2025, a dívida bruta (Gross Debt) da Netflix foi de 14,5 bilhões de dólares, enquanto o caixa e equivalentes de caixa no balanço eram de apenas 9 bilhões de dólares, o que significa que, antes mesmo de adquirir oficialmente a WBD, a dívida líquida já atingia 5,5 bilhões de dólares. Com a entrada do empréstimo ponte de 590 bilhões de dólares, a escala da dívida da Netflix saltará para mais de quatro vezes o valor atual.

Perspectiva de fluxo de caixa e balanço patrimonial (2024-2026E)

Ao mesmo tempo, o fluxo de caixa livre da Netflix está em uma trajetória de crescimento constante: cerca de 6,9 bilhões de dólares em 2024, aproximadamente 9,5 bilhões em 2025, e uma projeção de cerca de 11 bilhões de dólares em 2026 (com base na orientação). Só essa curva mostra que a Netflix ainda é uma das poucas plataformas de streaming capazes de gerar caixa de forma contínua e em escala global.

Porém, o problema é que, mesmo que a Netflix utilize toda a previsão de 11 bilhões de dólares de FCF em 2026 para pagar dívidas, levará mais de 5 anos para quitar a dívida ponte. Ainda mais preocupante, a proporção de amortização de conteúdo atualmente se mantém em torno de 1,1x, mas, com a incorporação de grandes bibliotecas da HBO e da Warner Bros, a pressão de amortização no futuro será significativamente maior.

Essa “sacrificação de fluxo de caixa” é, na essência, uma aposta de que os ativos de alto valor da WBD, como HBO e o universo DC, podem gerar um incremento marginal de ARPU suficiente para cobrir custos de juros e depreciação.

Isso também significa que, até que os ativos da WBD sejam totalmente integrados e comecem a reforçar a oferta de conteúdo e a retenção de usuários, a Netflix terá que suportar um período de transição relativamente longo, no qual o “fluxo de caixa” priorizará o pagamento de dívidas. Se a integração não for eficiente, esse enorme empréstimo se transformará de um propulsor de crescimento em um “buraco negro” que prejudica a avaliação.

3. Alquimia de IP: magia de direitos autorais pode vencer a gravidade da dívida?

Por que a Netflix está disposta a assumir essa carga de críticas e apostar tudo?

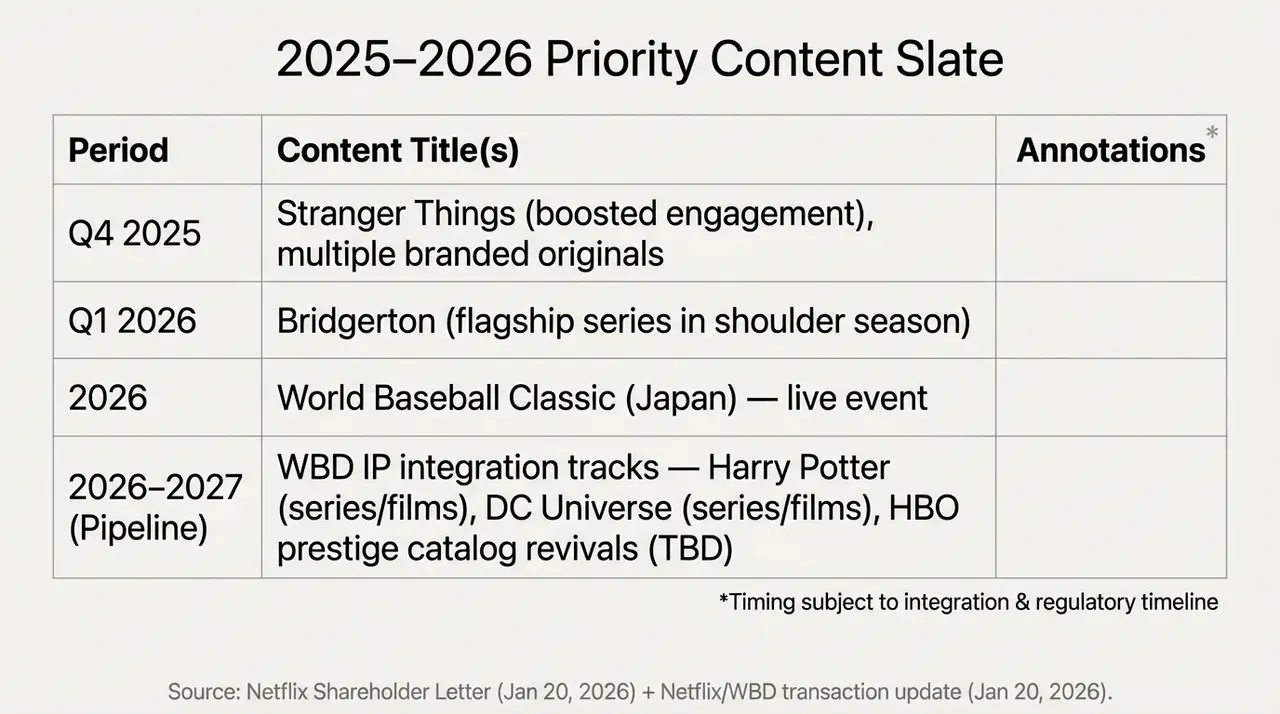

A resposta está nos ativos “encardidos” da WBD. Como é de conhecimento geral, de estúdios em Burbank a fábricas de produção em Londres, a WBD possui um verdadeiro arsenal de conteúdo que o streaming deseja desesperadamente, como o mundo mágico de Harry Potter, o universo DC com seus heróis e o catálogo exclusivo da HBO.

Esses ativos representam a “barreira de conteúdo” que a Netflix buscou por muito tempo, embora ainda seja relativamente fraca, mas extremamente desejada. Portanto, para a Netflix, essa aquisição é a última peça do quebra-cabeça para construir um “império de streaming completo” e a carta na manga para a segunda metade do campeonato, pois, no fundo, o verdadeiro significado dessa aquisição não está no desempenho financeiro de curto prazo, mas na mudança estrutural de longo prazo na competição:

- Por um lado, os IPs da WBD podem melhorar significativamente a capacidade de fornecimento de conteúdo da Netflix, reduzindo a dependência de sucessos isolados;

- Por outro, a rede de distribuição global e o sistema de recomendação consolidado oferecem um espaço de monetização sem precedentes para esses IPs;

O problema é que o ciclo de realização dessa estratégia certamente será mais longo do que o ritmo atualmente preferido pelo mercado. Afinal, com um índice de P/E em torno de 26 vezes, a Netflix está em uma posição delicada:

Para os otimistas, as oscilações de preço oferecem um “bilhete de desconto”, e uma vez que os IPs da WBD sejam integrados ao conteúdo da Netflix, o novo ciclo de crescimento pode recomeçar; para os mais cautelosos, os bilhões de dólares em financiamento de aquisições, a pausa na recompra e a revisão para baixo das projeções de crescimento indicam que a empresa está entrando em uma fase de maior risco e potencial de retorno ampliado.

Essa é, justamente, a raiz da divergência do mercado.

Agenda de principais conteúdos para 2025-2026 e integração dos IPs da WBD

Em outras palavras, tudo isso virou uma redefinição do valor futuro da Netflix. A maior operação de “alquimia de IP” da história tem um preço alto — antes de a projeção de fluxo de caixa livre (FCF) de 2026 atingir o pico, toda receita será priorizada para pagar juros, mergulhando a empresa em um “abismo”.

E a resposta final, obviamente, ainda levará tempo para ser revelada.

Por fim

No fundo, a queda do preço após o relatório do Q4 parece mais uma troca intensa de apostas entre “fé no rei do streaming” e ceticismo.

De qualquer forma, a Netflix deixou de ser apenas aquele app que te acompanha nos fins de semana entediantes; ela está se tornando uma gigante financeira que carrega peso.

Talvez, em 2026, quando Harry Potter atravessar a névoa da dívida e aparecer na página inicial da Netflix, descobriremos se essa alquimia foi bem-sucedida ou se acabou sabotando seu criador.

Aviso legal: Este conteúdo é uma análise macroeconômica e comentário de mercado baseados em informações públicas, não constituindo recomendação de investimento.