Ethereum staking supera os 120 mil milhões, TVL quebra os 300 mil milhões, a quota de mercado de stablecoins atinge 58%, mas o ETH cai abaixo de 3.000 dólares. Com uma capitalização de mercado que representa apenas 14% do valor de mercado de 59% do TVL, há uma inversão de avaliação. Os 5 maiores provedores de staking concentram 48%, levantando preocupações de centralização, e Vitalik propõe DVT como resposta. O volume de transações atinge recordes, mas 67% são ataques de poeira, enquanto as L2 geram 1 milhão de dólares de receita na rede principal.

Ecossistema de staking de trilhões de ETH difícil de esconder riscos de centralização

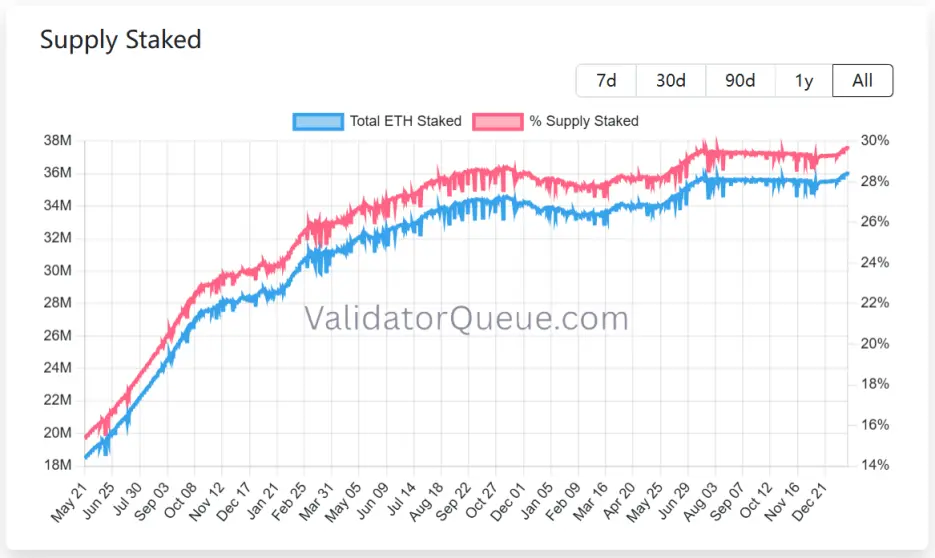

(Origem: ValidatorQueue)

O ecossistema de staking de Ethereum apresentou recentemente um desempenho aparentemente perfeito. Segundo dados do ValidatorQueue, até 22 de janeiro de 2026, o staking de Ethereum atingiu um recorde histórico de quase 120 mil milhões de dólares, com mais de 36 milhões de ETH em staking, representando cerca de 30% da oferta circulante.

No entanto, por trás dessa prosperidade, há riscos de centralização. Os 5 maiores provedores de staking detêm quase 18 milhões de ETH, ou seja, 48% da quota de mercado. Essa alta concentração viola os princípios de descentralização e expõe a rede a riscos de falha de ponto único e censura, afetando a segurança e a saúde do ecossistema.

Em 21 de janeiro, Vitalik apresentou oficialmente no fórum de pesquisa do Ethereum a proposta de “staking nativo com DVT (Tecnologia de Verificação Distribuída)”, visando resolver problemas de falha de ponto único e centralização do staking, aumentando a segurança e descentralização do Ethereum. Vitalik admitiu que, no passado, o Ethereum se tornou excessivamente centralizado na operação de nós e na construção de blocos para impulsionar o crescimento de usuários. O DVT nativo busca eliminar a dependência de entidades únicas ou de provedores de nuvem como AWS.

Além disso, a alta participação de provedores de staking de liquidez como Lido sempre foi uma preocupação da comunidade. O DVT nativo tenta reduzir ainda mais a barreira de entrada para validadores menores, permitindo que eles participem, aumentando assim o índice de descentralização do Ethereum. Por fim, Vitalik destacou maior atenção à resistência à censura e ameaças quânticas. O DVT nativo permitirá que validadores distribuam seus nós em diferentes regiões geográficas e clientes, fortalecendo a resiliência contra riscos geopolíticos ou vulnerabilidades específicas de clientes.

Quatro pilares tecnológicos do plano DVT nativo

Gerenciamento de múltiplas chaves privadas: permite que um validador registre até 16 chaves independentes

Mecanismo de assinatura threshold: blocos só são válidos se assinados por mais de 2/3 dos nós relacionados

Integração ao nível do protocolo: operação direta na camada de consenso, reduzindo a complexidade operacional

Baixo impacto de desempenho: apenas uma rodada de atraso na produção de blocos, sem afetar a velocidade de prova

Se o plano DVT nativo for implementado, terá impacto profundo na ecologia de validadores. Validadores individuais poderão formar equipes ou alugar múltiplos servidores baratos para operar com maior confiabilidade, reduzindo o risco de penalizações. Validadores institucionais não precisarão mais construir sistemas caros e complexos de failover, pois o DVT nativo oferecerá uma solução padrão de tolerância a falhas.

TVL ultrapassa 3 trilhões de dólares e a quota de mercado de stablecoins atinge 58%

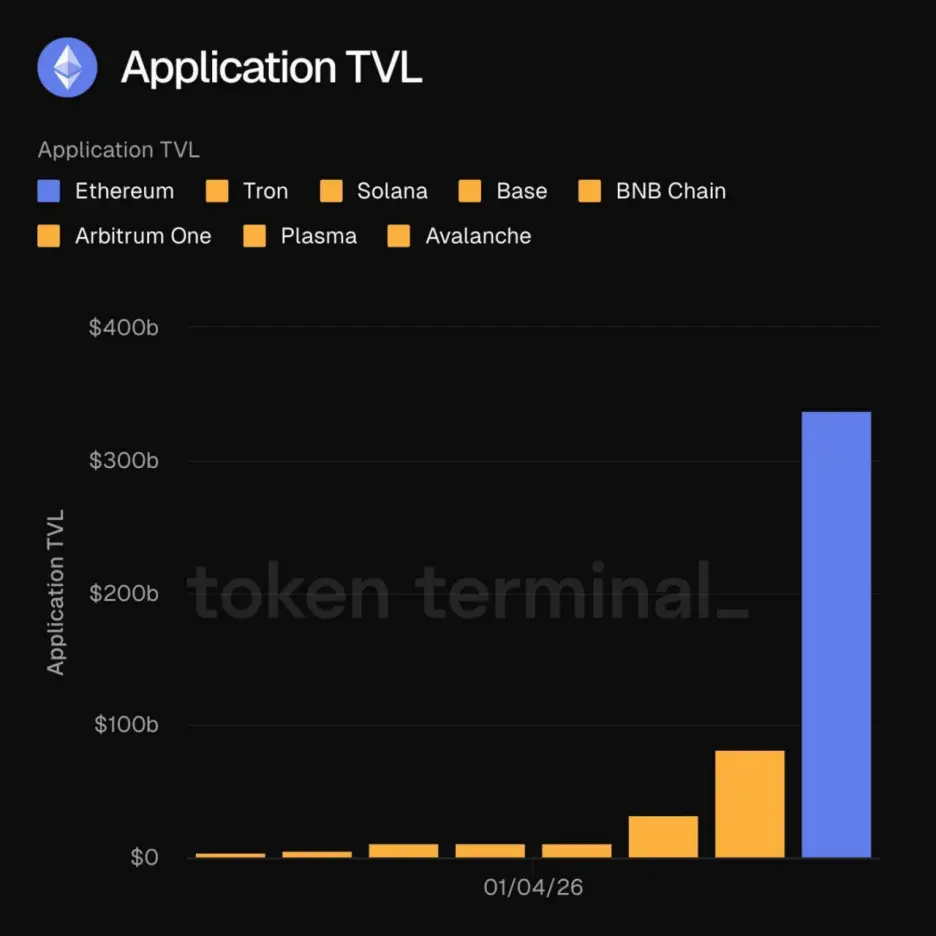

(Origem: Token Terminal)

No início de 2026, o Ethereum atingiu um marco histórico, com o TVL na cadeia ultrapassando 3 trilhões de dólares. Essa conquista simboliza não apenas crescimento numérico, mas também uma maior diversificação do ecossistema do Ethereum. Os fundos na rede não estão mais apenas em bolhas especulativas. Segundo Leon Waidmann, chefe de pesquisa da Onchain, esses fundos estão ativos em DeFi, stablecoins, RWA e staking, representando atividades econômicas reais.

Quando o TVL ultrapassa a marca de 3 trilhões de dólares, o Ethereum deixa de ser apenas uma plataforma de aplicações e passa a suportar protocolos de liquidação de ativos soberanos globais. Essa escala significa que qualquer concorrente que tente desafiar o Ethereum precisará não só de desempenho, mas de profundidade de liquidez comparável.

Se o TVL é a “musculatura” do Ethereum, as stablecoins são seu “sangue”. Até 22 de janeiro, a participação de mercado de stablecoins na rede Ethereum atingiu cerca de 58%. A Electrical Capital destacou em seu relatório que as stablecoins no Ethereum não são apenas meios de troca, mas também garantem valores de mais de 19 bilhões de dólares em empréstimos DeFi.

A introdução de frameworks regulatórios como a “Lei GENIUS” é um reforço, e a adoção por grandes empresas de pagamento e instituições financeiras tradicionais deve explodir. Desde que o Ethereum mantenha sua posição como “ponta de liquidação” de stablecoins, mesmo que outras cadeias tenham maior volume de transações, o efeito de “buraco negro de liquidez” continuará. A 21shares prevê que o mercado de stablecoins pode atingir 1 trilhão de dólares até 2026.

Ataques de poeira e captura de valor das L2 fracassam

Recentemente, o Ethereum apresentou um cenário contraintuitivo: a média móvel de 7 dias de transações atingiu 2,49 milhões, um novo recorde, mais que o dobro do mesmo período do ano passado. Ao mesmo tempo, a média móvel de Gas na rede caiu abaixo de 0,03 Gwei, atingindo mínimos históricos, com custos de transação de cerca de 0,15 dólares por operação.

Apesar do aumento na atividade on-chain, o preço do ETH reagiu de forma modesta. O pesquisador de segurança Andrey Sergeenkov afirmou que isso pode ser devido a ataques de “address poisoning” em grande escala, e não ao crescimento real da demanda. Estudos mostram que cerca de 80% dos novos endereços no Ethereum estão relacionados a stablecoins, e aproximadamente 67% dos novos endereços ativos fazem sua primeira transação com menos de 1 dólar, características típicas de ataques de poeira.

Esse fenômeno foi facilitado pela atualização Fusaka, lançada em dezembro passado. A atualização introduziu o PeerDAS (amostragem de disponibilidade de dados peer-to-peer), realizando uma “cirurgia de redução de dados” na rede. Com a redução significativa de custos de transação, ataques de poeira e similares tornaram-se viáveis. Isso indica que o recorde de volume de transações pode estar inflado por transações lixo, enfraquecendo a credibilidade do crescimento da demanda e não sendo um catalisador para o aumento do preço do ETH.

Além disso, além do “address poisoning”, o Ethereum enfrenta uma “dor de parto” na captura de valor da rede principal para alimentar a expansão das L2. Para fomentar o crescimento das L2, a rede principal reduziu significativamente as taxas cobradas das L2 em 2025. Segundo dados do Growthepie, a receita total das L2 em 2025 foi de 129 milhões de dólares, enquanto as taxas pagas à rede principal caíram para apenas 10 milhões de dólares. Isso significa que a rede principal sacrificou mais de 100 milhões de dólares de receita potencial.

Além disso, o indicador HODL Waves mostra que grande parte das novas posições de holding ocorreu entre julho e outubro de 2025. Esses detentores de médio e longo prazo mostraram forte disposição de realizar lucros ao atingir cerca de 3.200 dólares, o que ajuda a explicar por que os dados on-chain estão positivos, mas o preço do ETH encontra resistência no curto prazo.

Avaliação invertida e o “campo petrolífero digital” aguardando reavaliação

Por um lado, há uma prosperidade extrema nos dados do ecossistema; por outro, o mercado está subavaliando severamente. O ETH está preso na “inversão de avaliação”. Na lógica de precificação do mercado cripto, a relação entre valor de mercado de tokens de blockchain e o valor dos ativos que suportam é uma métrica-chave de eficiência de capital e avaliação.

Como apontado pelo influenciador rip.eth, o Ethereum atualmente suporta 59% do TVL do mercado cripto, mas seu token nativo ETH representa apenas 14% do valor total de mercado. Essa discrepância pode indicar que o Ethereum está em uma “vala de valor”, sendo uma das criptomoedas mais subvalorizadas.

A causa profunda dessa inversão pode ser a transformação do Ethereum em um “campo petrolífero digital”, mas sem uma avaliação adequada. Grande parte do TVL está bloqueada em protocolos de staking, contratos DeFi e ecossistemas L2, alterando a lógica de liquidez. O mercado atualmente prefere buscar “petróleo” (aplicações no ecossistema), ignorando o “campo petrolífero” (o próprio Ethereum) e seu valor de propriedade.

Ao mesmo tempo, com a expansão contínua de RWA, o Ethereum está se tornando a base de liquidação de ativos financeiros tradicionais. Essa capacidade de gerar fluxo de caixa deve impulsionar a relação MC/TVL de volta a níveis mais razoáveis. Na prática, a prosperidade do Ethereum está caminhando na “linha de fio”: upgrades técnicos aumentam desempenho, mas podem distorcer dados reais; subsídios ao ecossistema corroem a capacidade de captura de valor da rede principal.

Pode-se dizer que o desafio do Ethereum não é mais apenas escalabilidade, mas encontrar um equilíbrio dinâmico na “tríade impossível” de manter descentralização, reforçar vantagens técnicas e maximizar captura de valor. Com a mudança de percepção do mercado ou uma fase de recuperação baseada em fundamentos, esse “lago de avaliação” pode liberar uma energia enorme.

Dados-chave da inversão de avaliação do Ethereum

Participação de mercado do TVL: 59% (quase 60% dos ativos do mercado cripto)

Proporção de valor de mercado: apenas 14% (muito abaixo da capacidade de suporte do ecossistema)

Desequilíbrio MC/TVL: valor de mercado relativamente baixo em relação ao TVL histórico

Potencial de recuperação: se retornar a uma proporção mais racional, a avaliação do ETH pode ser significativamente reavaliada