“O ouro dos pobres”, já não é barato!

Autor: Yánwài zhī yì, Huá’ěrjiē Jiànwén

No passado, a prata era conhecida como o “ouro dos pobres” não porque fosse realmente barata, mas porque o mercado nunca a tratou seriamente como um ativo escasso.

Oferta abundante, estoques ajustáveis, usos dispersos — durante muito tempo, o mercado acreditou firmemente: independentemente das flutuações na demanda, a prata poderia ser rapidamente reabastecida. Por isso, ela podia ser negociada repetidamente como uma sombra do ouro, mas quase nunca foi realmente alocada de forma significativa.

No entanto, esse pressuposto foi quebrado pela realidade.

Desde 2021, o mercado global de prata tem apresentado consecutivos déficits físicos de oferta e demanda. Diferente das tensões de curto prazo amplificadas pelos ciclos financeiros anteriores, desta vez o déficit vem diretamente do setor industrial: setores-chave como fotovoltaico, eletrificação e eletrônicos de alta tecnologia estão expandindo rapidamente a demanda por prata, enquanto a oferta quase não consegue acelerar.

Mais mortal ainda, o sistema de oferta de prata é altamente insensível aos sinais de preço.

Mais de 70% da produção mundial de prata vem como subproduto de outros metais, como cobre, chumbo e zinco, cujo ritmo de produção é determinado pelos ciclos de investimento nesses metais, e não pelo preço da prata em si. Isso significa que, mesmo com o aumento de preços, a oferta dificilmente pode crescer rapidamente; quando os estoques de buffer são continuamente consumidos, o mercado enfrenta não mais uma volatilidade passageira, mas restrições contínuas.

Foi justamente nesse momento que a prata começou a se libertar da narrativa de “ouro dos pobres”. Ela deixou de ser apenas uma alternativa barata ao ouro em momentos de alta, e está se tornando um material consumido continuamente por setores-chave, difícil de ser substituído.

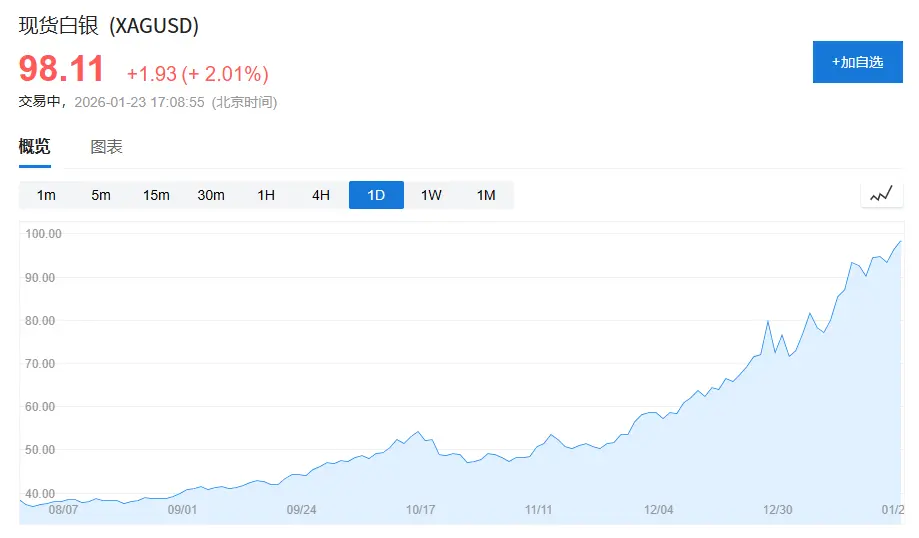

( Os preços da prata se aproximam de 100 dólares por onça, enquanto em meados de outubro do ano passado estavam em apenas 50 dólares por onça, quase dobrando em três meses. )

1. “Dilema de identidade” da prata: entre ouro e metais industriais

Para entender por que a prata tem sido subestimada por tanto tempo, primeiro é preciso compreender seu “dilema de identidade”.

No sistema de commodities moderno, os ativos podem ser classificados em duas categorias principais:

Uma é a de ativos de crédito, cujo exemplo típico é o ouro. O valor do ouro não vem de seu uso industrial, mas do sistema de crédito e da demanda por reservas. Mesmo nos anos de menor demanda, as compras líquidas de ouro pelos bancos centrais globais ainda podem representar entre 15% e 25% da demanda anual, fornecendo uma base de preço estável.

A outra é a de ativos de crescimento, como cobre, petróleo e minério de ferro. Esses metais quase não possuem atributos financeiros, e seus preços são principalmente impulsionados pelos ciclos econômicos, investimentos em infraestrutura e manufatura.

E a prata, justamente, fica entre esses dois extremos.

De acordo com o “World Silver Survey 2025”, a demanda global de prata em 2024 foi de 1,164 bilhões de onças (aproximadamente 36.2 mil toneladas), sendo:

Demanda industrial: 681 milhões de onças, cerca de 58%;

Demanda por joias e utensílios de prata: 263 milhões de onças, cerca de 23%;

Demanda de investimento (barras, moedas, ETFs): aproximadamente 191 milhões de onças, cerca de 16%.

O problema é que esses três tipos de demanda apresentam comportamentos totalmente diferentes:

A demanda industrial depende do ciclo econômico, a demanda por joias é altamente sensível ao preço, e a demanda de investimento é extremamente volátil, influenciada pelo sentimento macroeconômico.

Essa divisão estrutural faz com que a prata, por muito tempo, careça de uma âncora de preço estável, única e dominante.

O resultado se reflete no preço, que há muito tempo força a prata a depender do preço do ouro.

Um indicador direto é a relação ouro/prata. Nos últimos cinquenta anos, a média histórica dessa relação ficou entre 55 e 60; mas entre 2018 e 2020, esse índice ultrapassou 90, chegando perto de 120 durante o auge da pandemia.

Mesmo com a demanda industrial de prata atingindo recordes históricos em 2024, a relação ouro/prata permaneceu entre 80 e 90, bem acima da média de longo prazo.

Isso não significa que a prata “não serve mais”, mas que o mercado ainda a precifica com base na lógica financeira do ouro.

2. Reposicionamento da prata: de “uso disperso” para “material de setor industrial”

A verdadeira mudança não começou no mercado financeiro, mas silenciosamente na ponta da cadeia industrial.

Resumindo a mudança atual em uma frase: a prata está passando de um metal industrial de uso disperso para um material funcional, dominado por setores-chave.

1. Fotovoltaico: a primeira vez que a prata se torna “indispensável”

O setor fotovoltaico é o elemento mais crítico na mudança na estrutura de demanda por prata.

Em 2015, a instalação global de painéis solares novos era de cerca de 50 GW; até 2024, esse número ultrapassou 400 GW, um crescimento de mais de 8 vezes em menos de uma década.

Embora o setor esteja realmente “desprateificando”, ou seja, a quantidade de prata por watt caiu de cerca de 0,3 gramas no início para aproximadamente 0,1 grama nas tecnologias atuais.

Porém, a velocidade de expansão da capacidade instalada supera em muito a redução do uso por unidade.

De acordo com o “World Silver Survey 2025”, em 2024, a demanda real de prata para o setor fotovoltaico atingiu 198 milhões de onças, mais que 1,6 vezes maior do que em 2019, representando cerca de 17% da demanda global de prata.

Mais importante, a posição da prata na energia solar não é “substituível à vontade”. Em termos de condutividade elétrica, estabilidade a longo prazo e confiabilidade, a prata ainda é a melhor escolha em desempenho global. Os avanços tecnológicos mudaram a forma de uso, não sua posição.

Isso dá à prata, pela primeira vez, uma fonte de demanda de grande escala, crescimento rápido e preço pouco sensível.

2. Veículos elétricos e infraestrutura de IA: uso não exagerado, mas alta dificuldade de substituição

Se a fotovoltaica trouxe uma demanda de escala certa, os veículos elétricos e a infraestrutura digital trazem uma mudança na natureza da demanda.

Um carro tradicional a gasolina usa cerca de 15–20 gramas de prata; um carro elétrico, geralmente, entre 30 e 40 gramas.

Com o crescimento limitado das vendas globais de automóveis, a penetração de veículos elétricos passou de menos de 3% em 2019 para quase 20% em 2024, elevando estruturalmente a demanda por prata.

Ao mesmo tempo, centros de dados, servidores de IA e eletrônicos de alta tecnologia demandam prata mais por sua exclusividade do que pelo volume absoluto.

Em 2024, a demanda de prata nesses setores de eletrônica e elétrica atingiu 461 milhões de onças, atingindo recordes históricos por vários anos consecutivos.

Esses usos são relativamente insensíveis ao preço, mas extremamente sensíveis à estabilidade do fornecimento.

3. Oferta: prata não é metal que “aumenta de produção com preço em alta”

Contraste marcante com a demanda, está a rigidez da oferta.

Em 2024, a produção mundial de prata foi de aproximadamente 820 milhões de onças, com crescimento inferior a 1% em relação ao ano anterior.

Mais importante, mais de 70% da produção de prata vem como subproduto, principalmente de minas de chumbo, zinco, cobre e ouro. Essa estrutura praticamente não mudou nas últimas duas décadas.

A produção de prata nativa é de cerca de 228 milhões de onças, menos de 30% do total, e ainda em tendência de declínio de longo prazo.

Isso significa que a produção de prata não é decidida pelo preço, mas pelos ciclos de investimento em metais básicos.

4. De déficit cíclico a escassez estrutural

Revendo a história, a prata já passou por ciclos de alta, mas a maioria dessas fases foi uma derivação dos ciclos financeiros.

A diferença é que, desde 2021, o mercado de prata apresenta déficits físicos consecutivos há vários anos.

De acordo com o “World Silver Survey 2025”, entre 2021 e 2024, o déficit médio anual de prata global foi de aproximadamente 150 a 200 milhões de onças, acumulando quase 800 milhões de onças.

E os estoques visíveis de prata não são abundantes. Os estoques circulantes globais atuais cobrem apenas cerca de 1 a 1,5 mês de consumo, bem abaixo da linha de segurança de 3 meses normalmente considerada para commodities.

Assim, uma grande quantidade de prata, ao entrar em componentes fotovoltaicos, equipamentos elétricos e infraestrutura, torna-se difícil de retornar ao mercado de circulação.

5. A prata não é mais apenas uma sombra do ouro

A prata não se tornou repentinamente escassa, ela apenas atende, pela primeira vez, a três condições simultaneamente:

Demanda de escala real e contínua Uso em aplicações-chave difícil de substituir

Crescimento de oferta altamente restrito

No passado, esses três fatores nunca ocorreram ao mesmo tempo.

Quando o mercado ainda via a prata como o “ouro dos pobres”, a cadeia industrial já começava a reavaliá-la com base no padrão de materiais funcionais essenciais.

A prata talvez ainda oscile, mas o que se pode afirmar com certeza é que ela não é mais apenas uma sombra do ouro.

E essa, sem dúvida, é a mudança de base mais importante e mais subestimada nesta rodada de mercado.