Autor: Beida Lianxie Owen Chen (X @xizhe_chan)

Resumo

A participação acionária de empresas não listadas (Pre-IPO Stock) representa um volume de ativos de trilhões de dólares a nível global, mas enfrenta há muito tempo duas dificuldades estruturais: um alto limiar de entrada para participantes e uma escassez de liquidez na saída. Com a oneração de ativos do mundo real (RWA) na blockchain se tornando um foco de inovação financeira, a “tokenização de ações” é vista como uma chave para romper o impasse de liquidez no mercado de private equity. Este relatório foca na tokenização de ações de empresas não listadas (especialmente unicórnios), buscando esclarecer, por meio da análise do cenário de mercado, caminhos de implementação e desafios principais, a evolução dessa trilha desde a especulação inicial até uma infraestrutura regulada. As principais conclusões do relatório são:

1. Estado do mercado: Apesar de unicórnios avaliarem dezenas de trilhões de dólares, a escala real de implementação da tokenização no mercado é de apenas 1–2 bilhões de dólares (excluindo alguns projetos de circulação não livre, cujo volume real de circulação é de apenas dezenas de milhões). O mercado apresenta um efeito de liderança muito forte, com ativos altamente concentrados em poucos unicórnios de IA como OpenAI, SpaceX, etc. Isso indica que o setor ainda está na fase inicial de transição de “espaço narrativo” para um “mercado efetivo”, sem uma oferta de ativos em escala ou capacidade de absorção.

2. Divergência de caminhos: O setor já formou três trajetórias distintas, cuja diferença central reside no “grau de confirmação de propriedade” e na “participação da empresa alvo”:

- Ativos sintéticos (Republic, Ventuals): incluem Perps e títulos de dívida, sem possuir ações subjacentes, apenas oferecendo exposição de avaliação, usando alavancagem para atender à especulação, atuando principalmente como fluxo de entrada.

- Participação indireta via SPV (Jarsy, PreStocks, Paimon): por meio de SPVs offshore, detêm ações e tokenizam direitos, sendo a forma mais comum atualmente. Contudo, enfrentam dupla conformidade com a empresa e reguladores, com recentes alertas públicos de empresas como OpenAI expondo vulnerabilidades legais na violação de “cláusulas de restrição de transferência”.

- Colaboração nativa (Securitize, Centrifuge): essencialmente fornecem TaaS (Tokenization as a Service) para as empresas, usando agentes de transferência (Transfer Agents) para criar um mapeamento legal entre tokens na cadeia e registros de acionistas, possibilitando uma verdadeira ação na cadeia. Apesar de ciclos longos, resolvem o impasse legal e oferecem uma via regulada para IPO.

3. Tendências e avaliações: A tokenização não gera liquidez automaticamente, pois o mercado enfrenta problemas de liquidez (mercado estreito, precificação ineficaz). O futuro do setor não está na emissão unilateral, mas na colaboração com as empresas:

- Regulatório: sob pressão de reguladores e departamentos jurídicos das empresas, o modelo evoluirá para uma conformidade colaborativa, com provedores de serviços oferecendo infraestrutura de TaaS para emissores.

- Ativos: o foco mudará de unicórnios de topo para empresas de cauda longa com maior necessidade de saída.

- Infraestrutura: será necessário construir plataformas de negociação nativas compatíveis com atributos de valores mobiliários (como AMMs regulados, livros de ordens na cadeia) para superar a profundidade insuficiente.

- Ecossistema: o mercado evoluirá para uma estrutura de múltiplos níveis de simbiose, não uma competição de modelos. Ativos sintéticos atuarão como entrada de fluxo e formação de usuários; SPVs terão maior flexibilidade para validações iniciais; e a colaboração nativa fornecerá serviços de TaaS, sendo a via padrão para conexão de fundos institucionais e escala de ativos na cadeia.

Palavras-chave: Tokenização de ações de Pre-IPO, RWA, arquitetura SPV, TaaS (Tokenization as a Service), Transfer Agent (Agente de Transferência)

1. Escopo e delimitações principais da pesquisa

A participação acionária de empresas não listadas, especialmente unicórnios em rápido crescimento, constitui um segmento de ativos de importância na economia global.[1] Contudo, há muito tempo, o acesso ao investimento e os principais ganhos de valor são dominados por instituições profissionais como PE/VC e por um pequeno grupo de investidores de alta renda, dificultando o acesso de investidores comuns. Com a maturidade crescente da tecnologia blockchain, a “tokenização de ações” começa a se tornar viável — mapeando ações por meio de tokens digitais na cadeia, melhorando a eficiência de circulação de ativos privados dentro de limites regulatórios. A consultoria Boston Consulting Group (BCG) estima que, até 2030, o mercado de RWA na cadeia poderá atingir US$ 16 trilhões.[2] Isso reflete uma alta atenção do mercado para a direção da tokenização: por um lado, pelo enorme valor dos principais unicórnios; por outro, pela esperança de que a tecnologia de tokenização reduza barreiras tradicionais e atritos nas transações financeiras.

Diante desse contexto, este documento sistematiza o cenário de mercado e o estado atual da tokenização de ações de empresas não listadas, analisa os pontos problemáticos tradicionais, as vantagens mecânicas da tokenização, além de casos principais, aspectos tecnológicos, regulatórios e desafios, e faz uma avaliação do futuro.

1.1 Objeto de estudo

O foco do relatório está na ponta empresarial — na tokenização do patrimônio subjacente de empresas não listadas (especialmente unicórnios), ou seja, na “tokenização direta de ações de empresas alvo”, e não na tokenização de cotas de fundos de private equity (PE Fund) no sentido tradicional.

Isso porque: a discussão sobre “tokenização de fundos de PE” geralmente parte do lado do investimento, usando quadros tradicionais de finanças para cálculos e análises, o que tende a negligenciar a maior parte da estrutura acionária de unicórnios — como ações de fundadores e planos de participação de funcionários (ESOP). Essa omissão pode distorcer a avaliação do alcance de cobertura e das necessidades reais de liquidez, subestimando o potencial e a escalabilidade do mercado.

1.2 Premissas de pesquisa

Data limite: A pesquisa considera até 27/12/2025.

Dados utilizados: Como a avaliação de ações não listadas carece de uma referência oficial única, parte do volume de mercado e valor de mercado de tokens é estimada com base em dados públicos e plataformas acessíveis.

Liquidez de ações: Como ações não listadas possuem restrições de bloqueio, transferência e gestão de registros de acionistas, há dificuldades na implementação de tokenização, levando a distinguir entre “tokenização teórica (total)” e “tokenização negociável (restrita)”.

Moedas e câmbio: Como há múltiplas moedas de avaliação, o relatório apresenta tudo em dólares, com câmbio estimado com base na âncora de stablecoins em dólar, sem explorar cenários extremos de descolamento cambial.

Produtos especiais: Para contratos sintéticos em plataformas como Bybit, Hyperliquid, a métrica considerada é o Open Interest (OI), não sendo incluída no cálculo do valor de mercado de ações tokenizadas.

2. Cenário de mercado: “Mil trilhões” cercam ações não listadas

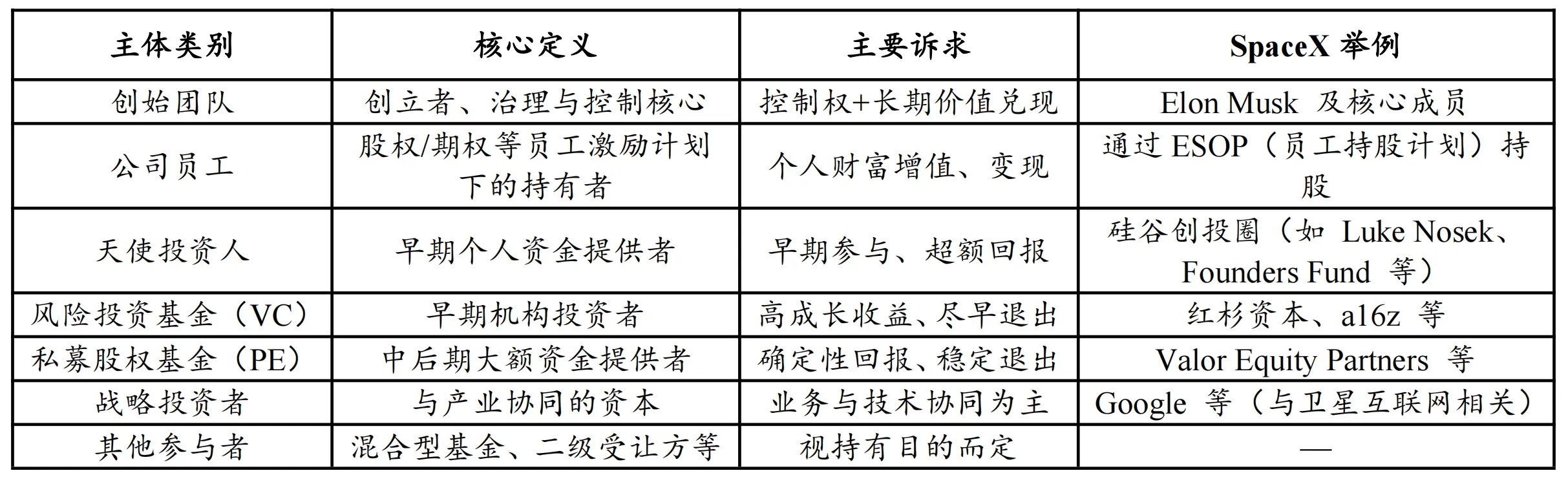

2.1. Linhas de ativos e composição de detentores

A definição ampla de participação acionária de empresas não listadas cobre todas as ações não negociadas em bolsas públicas, com alta diversidade de tipos: desde startups iniciais até grandes grupos privados maduros. Os detentores não se limitam a fundos institucionais, incluindo: fundadores, funcionários com ações ou opções de ações (ESOP), investidores-anjo, VC/PE, investidores estratégicos e diversos adquirentes secundários.

Tabela 1: Estrutura comum de detentores de ações não listadas

Fonte: Pesquisa PKUBA

Fora investidores estratégicos e alguns fundadores, os demais grupos de detentores geralmente têm diferentes níveis de demanda por liquidez: instituições focam na eficiência de saída; funcionários, ao saírem ou planejarem sua saída financeira, precisam de liquidez realizável. Contudo, sob mecanismos tradicionais, além de recompra de ações, a circulação secundária é pouco eficiente, tornando a “dificuldade de saída” uma dificuldade estrutural de longa data.

2.2. Dimensão: evidências de alocação de capital e avaliação de ativos

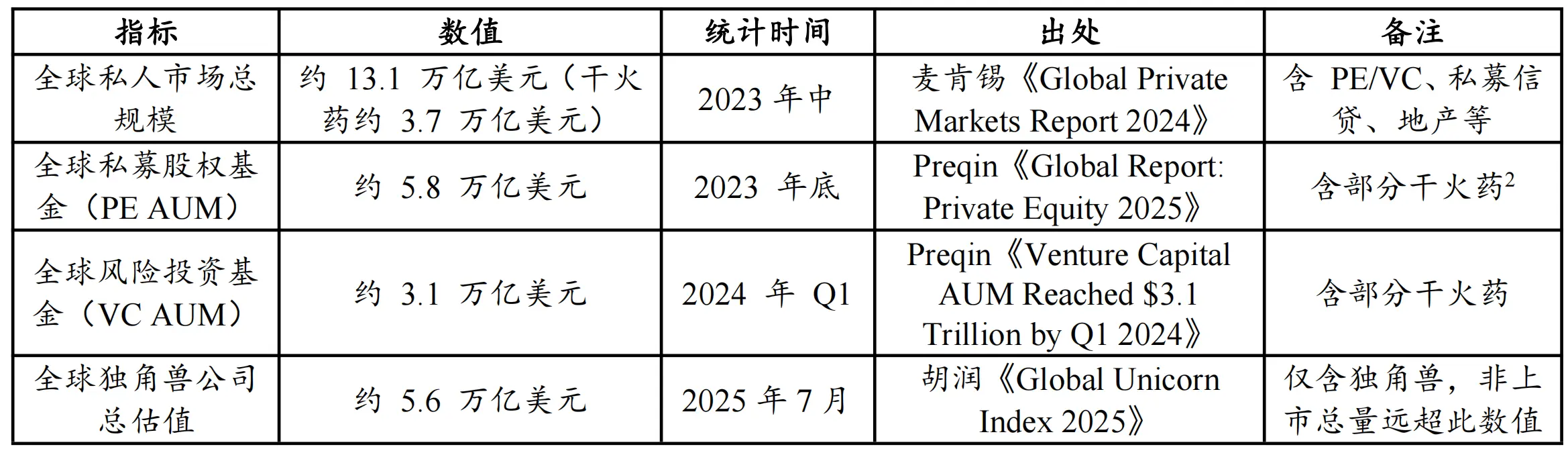

Primeiro, é importante destacar que, por falta de uma avaliação oficial única de ações não listadas, esta seção baseia-se em dados de principais instituições, inferindo a escala a partir de duas dimensões: “capacidade de alocação de capital” e “volume de avaliação de ativos”.

Tabela 2: Indicadores principais do mercado privado global e avaliação de unicórnios

Fontes: Hurun, McKinsey, Preqin

Segundo os dados, na dimensão de “capacidade de alocação de capital”, PE e VC gerenciam aproximadamente US$ 8,9 trilhões (5,8T + 3,1T), formando uma base de capital importante para ativos de participação privada;

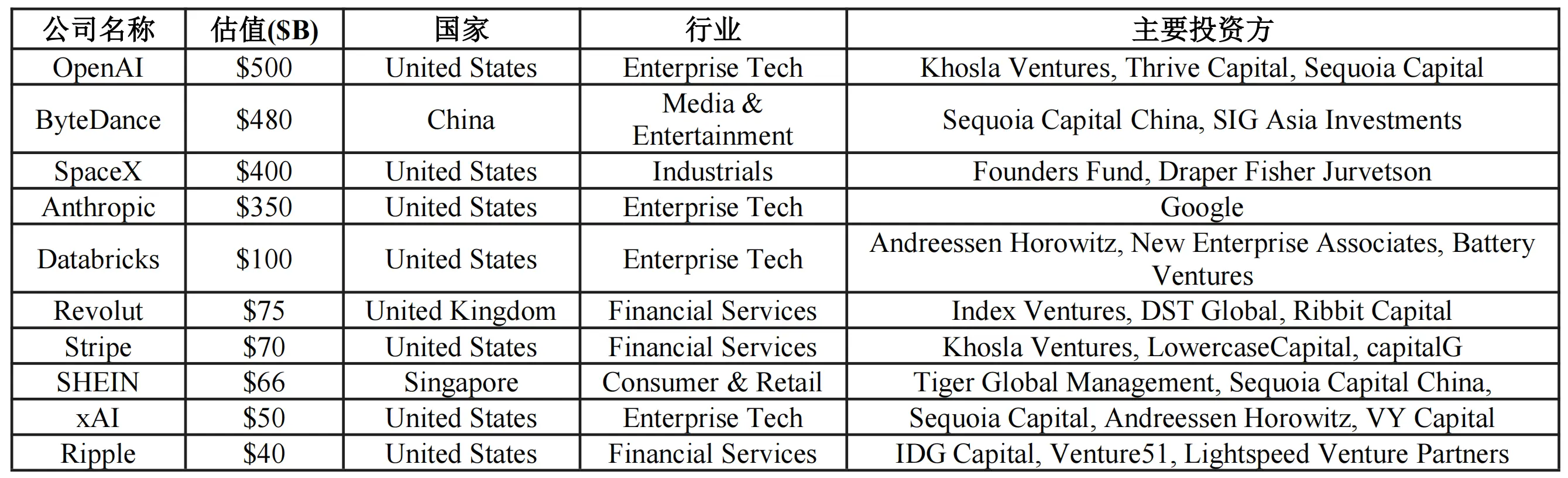

Na dimensão de “volume de avaliação de ativos”, apenas o grupo de unicórnios já atinge trilhões de dólares. Segundo o Hurun Research Institute[3], até meados de 2025, esse valor chega a US$ 5,6 trilhões. Além disso, a CB Insights estima que, até julho de 2025, 1.289 unicórnios acumulam avaliação superior a US$ 4,8 trilhões.[4]

Tabela 3: Top 10 unicórnios por avaliação global

Fonte: CB Insights (até dezembro de 2025)

É importante destacar que, seja US$ 4,8 trilhões ou US$ 5,6 trilhões, esses valores representam apenas a ponta da pirâmide, ou seja, algumas milhares de empresas líderes; o enorme valor de dezenas de milhares de empresas privadas maduras e em crescimento, fora do nível de unicórnio, ainda não está contabilizado.

De modo geral, o mercado global de private equity tem um valor total muito superior a dezenas de trilhões de dólares. Essa escala, impressionante e com baixa liquidez, oferece um potencial de aplicação para a tokenização bastante promissor.

3. Contradições centrais e caminhos de valor da tokenização

A participação acionária de empresas não listadas mantém há muito tempo um volume elevado de valor e baixa liquidez simultaneamente, devido às restrições institucionais e de mercado na participação e na saída. Assim, o valor potencial da tokenização reside principalmente em três aspectos: canais de circulação, descoberta de preços e canais de captação de recursos.

3.1. Dilemas duais: participação limitada e saída dificultada

A estrutura de alta avaliação e baixa liquidez de ações não listadas tem origem em duas restrições simultâneas: regras de acesso e barreiras de saída. Por um lado, regras de entrada e limites de capital restringem o alcance de investidores; por outro, a saída depende de eventos finais e de uma circulação secundária ineficiente, dificultando a liquidez.

- Participação: altos limiares e restrições regulatórias. Em muitas jurisdições, transações de ações não listadas são restritas a investidores qualificados ou institucionais; além disso, o valor mínimo de investimento costuma variar de dezenas a centenas de milhares de dólares, com requisitos de patrimônio líquido e renda, formando barreiras institucionais e financeiras, concentrando os dividendos de ativos e limitando a oferta de mercado.

- Saída: escassez de opções e ciclos longos. A saída tradicional depende de IPO ou fusões e aquisições (M&A), mas a tendência de adiamento de IPOs por unicórnios alonga o ciclo de detenção, dificultando a realização de riqueza. Mesmo na revenda no mercado secundário privado, as transações geralmente dependem de negociações presenciais, com problemas de opacidade, dificuldades de due diligence, altos custos, lentidão na liquidação, levando a uma baixa eficiência e estabilidade na liquidez.

3.2. Três ganhos principais: canais de circulação, descoberta de preços e captação de recursos

Em comparação com a “tokenização de ações listadas”, que visa principalmente melhorar o tempo e o canal de negociação, a tokenização de ações não listadas funciona mais como uma reestruturação do mercado de private equity, com três ganhos centrais:

Primeiro, canais de circulação: a tokenização, ao oferecer liquidez secundária contínua, reduz o impasse de cercadura, criando canais bidirecionais para participação e saída.

- Para os participantes, o benefício principal é ampliar o acesso por meio de fragmentação: ao dividir ações ou direitos econômicos em unidades menores, dentro de um quadro regulatório, é possível reduzir o limite de participação por operação, permitindo que mais investidores qualificados acessem ativos de crescimento, aliviando a restrição estrutural de participação no mercado privado.

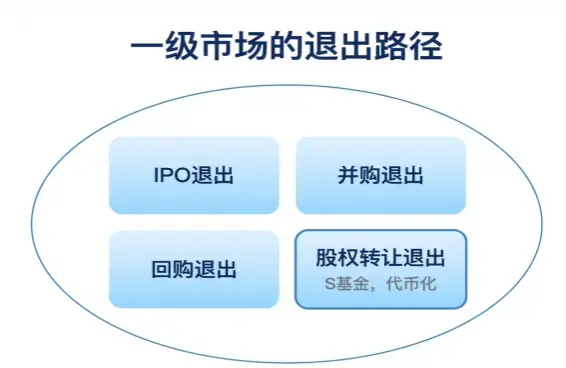

- Para a saída, a tokenização amplia as opções de liquidez: além de IPO, fusões, recompra, oferece canais de transferência mais contínuos para funcionários, investidores iniciais e fundos institucionais, aumentando a flexibilidade de momento e alcance de transferência, sem alterar o caminho final.

Figura 1: Resumo das rotas de saída do mercado primário

Fonte: Pesquisa PKUBA

Segundo, descoberta de preços: a introdução de sinais de preço mais contínuos por meio da tokenização melhora a precificação de captação e a gestão de valor de mercado. A avaliação tradicional de ações não listadas é baseada principalmente em rodadas de financiamento, com baixa frequência e transparência, e os sinais de avaliação muitas vezes atrasam as mudanças de mercado e de gestão. Com a tokenização, a realização de negociações secundárias mais contínuas fornece sinais de preço mais frequentes, ajudando a reduzir desvios entre avaliações primárias e secundárias, além de oferecer uma referência “quase de mercado aberto” para precificação de futuras captações e gestão de valor.

Terceiro, captação de recursos: a tokenização abre canais de financiamento incremental, podendo explorar novos modelos como STO e “listagem digital”. Além de facilitar a circulação de ativos existentes, a tokenização pode se tornar uma ferramenta de captação adicional. Algumas empresas podem emitir tokens de valores mobiliários (STO) para acessar pools de capital digitais globais, reduzindo ciclos e custos de IPO tradicionais, e oferecendo novas opções de estrutura de capital. Plataformas como Opening Bell também exploram caminhos de “listagem digital”, mas a escala de implementação de empresas não listadas ainda requer mais casos de validação.

4. Estado atual do mercado: do espaço narrativo ao volume mensurável

4.1. Estado de escala: fase de validação inicial com “dezenas de milhões”

Como algumas plataformas não divulgam valor de mercado e contratos sintéticos usam volume de posições abertas (OI), a estimativa aqui é baseada em dados do CoinGecko e sites dos projetos.

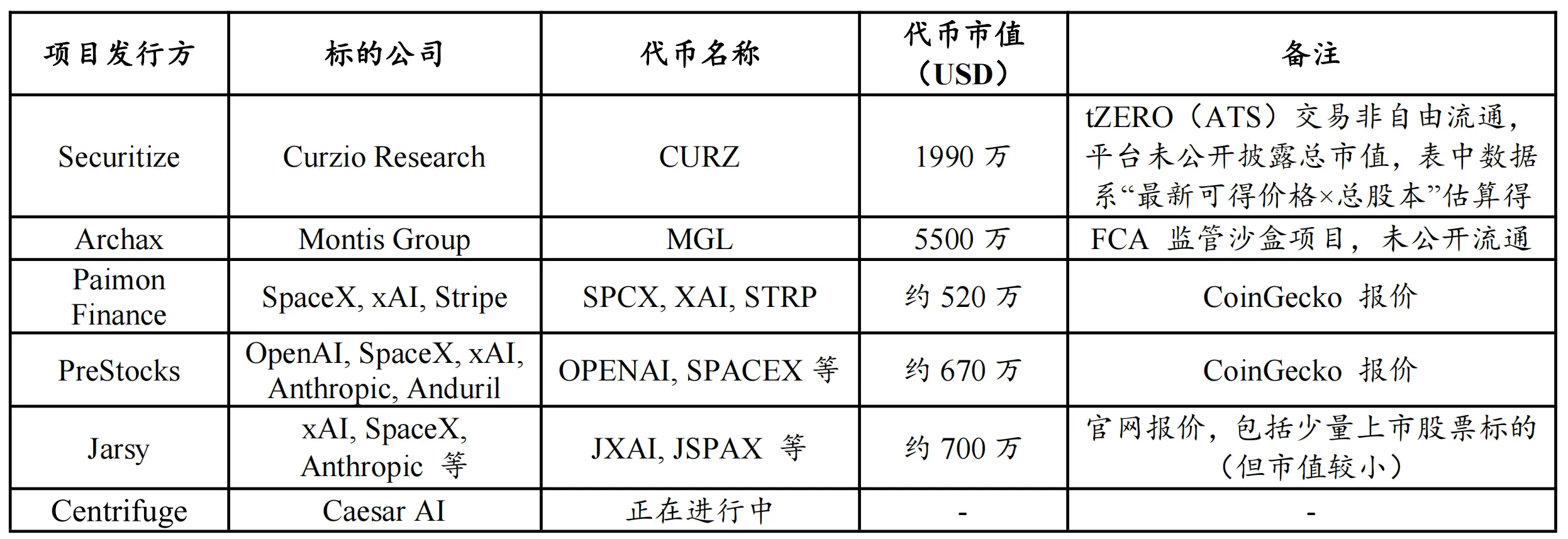

Tabela 4: Principais projetos de tokenização de ações não listadas (não exaustiva)

Fontes: CoinGecko, sites dos projetos, até 27/12/2025

Com base nesses exemplos, conclui-se que o mercado de tokenização de ações não listadas ainda está na fase inicial de validação. Pelos dados disponíveis, a escala geral do setor está na faixa de US$ 10–20 milhões, excluindo projetos de circulação não livre como Securitize (CURZ) e Archax (MGL), cujo volume de circulação livre é de dezenas de milhões de dólares.

Isso indica que, apesar do grande espaço narrativo, a liquidez secundária, profundidade de negociação e alcance de participação ainda são limitados, mais parecendo uma fase de educação e validação de poucos casos.

4.2. Preferências de ativos: unicórnios de tecnologia e IA concentrados

Na distribuição dos ativos subjacentes, além de alguns casos especiais, há uma forte concentração em unicórnios de tecnologia dos EUA, especialmente ativos relacionados à IA (OpenAI, SpaceX, xAI, etc.).

Essa preferência se explica pelo fato de, na fase inicial, os projetos priorizarem ativos de alta notoriedade, forte narrativa e atenção concentrada, para reduzir custos de educação e impulsionar o fluxo de transações, iniciando o produto e validando o mercado. Apesar de alguns projetos alegarem contato com unicórnios chineses, até o momento não há casos públicos de implementação, indicando que a obtenção de ativos, limites regulatórios e estruturas de negociação ainda não possuem um caminho replicável.

5. Caminhos de implementação: diferenças estruturais e limites de direitos

Para transformar participação acionária de empresas não listadas em ativos negociáveis na cadeia, basicamente existem três modelos, que diferem principalmente em: se há posse real de ações, participação da empresa, se o token representa direitos de acionista, e as licenças regulatórias.

Tabela 5: Comparativo dos modelos de tokenização de ações não listadas

Fonte: Pesquisa Pharos

5.1. Ativos sintéticos: mapeamento de valor sem confirmação de propriedade

Os ativos sintéticos geralmente não envolvem permissão da empresa alvo nem posse de ações subjacentes, mas criam contratos que rastreiam avaliações, oferecendo exposição econômica ao ativo. Os investidores não entram na lista de acionistas, não têm direitos de governança ou dividendos, e seus retornos dependem de cláusulas contratuais e mecanismos de liquidação, sendo mais próximos de derivativos sintéticos.

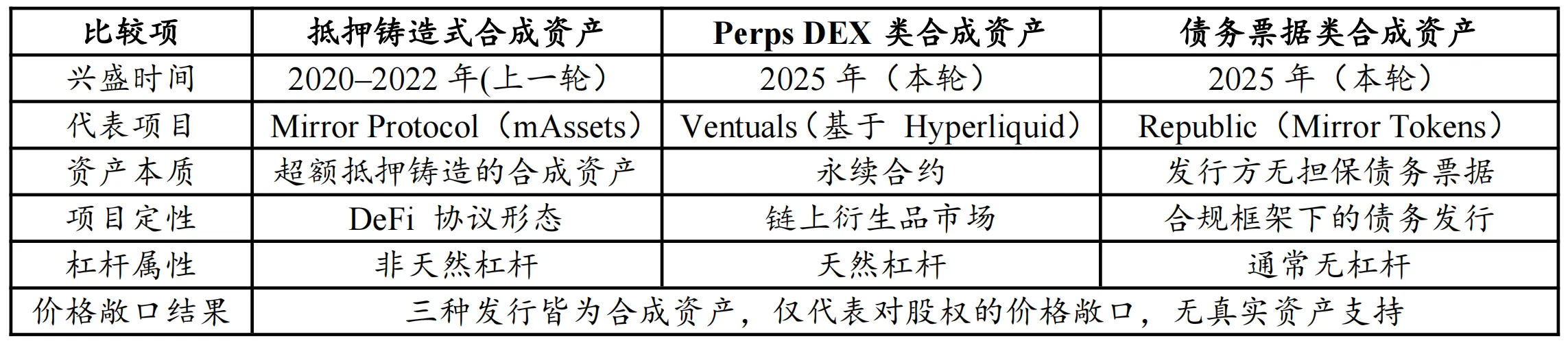

Vantagens: rápida implementação, flexibilidade estrutural, menor dependência de aquisição de ativos; riscos: risco de contraparte, erro de rastreamento, risco de liquidação, incerteza regulatória. Essa abordagem atende mais às necessidades de traders e especuladores Web3, não sendo equivalente à ação real na cadeia. Exemplos incluem dívidas (Republic) e contratos perpétuos de avaliação (Ventuals, Hyperliquid).

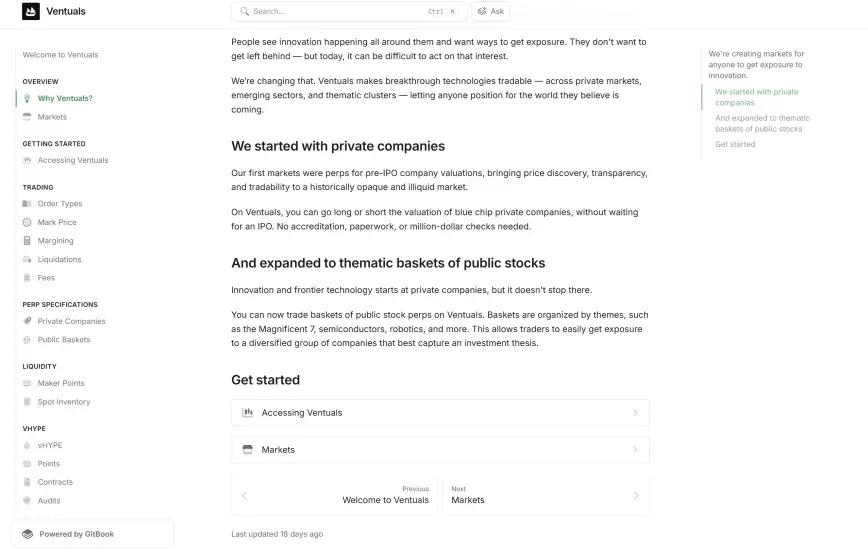

Figura 2: Whitepaper da Ventuals sobre tokenização de ações

Fonte: Documentação oficial Ventuals

5.2. Participação indireta via SPV: validação de demanda

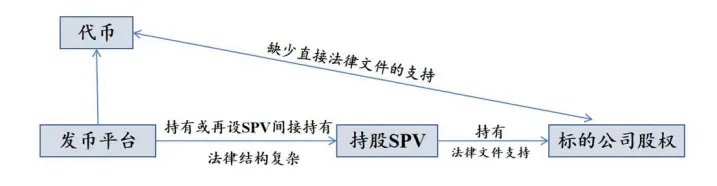

O modelo SPV consiste em criar uma entidade offshore que detém ações da empresa, e tokenizar os direitos dessa entidade, sem tocar na lista de acionistas da empresa. Assim, o investidor não é acionista direto nem possui direitos de governança.

Figura 3: Estrutura de emissão via SPV

Fonte: Pesquisa Pharos

Vantagens: maior flexibilidade; riscos: baixa transparência (investidores só verificam se o SPV detém ações, não detalhes financeiros ou operacionais), além de riscos legais se a empresa entender que há violação de cláusulas de transferência ou de direitos de acionistas. Caso a empresa identifique violação, pode acionar medidas legais e regulatórias.

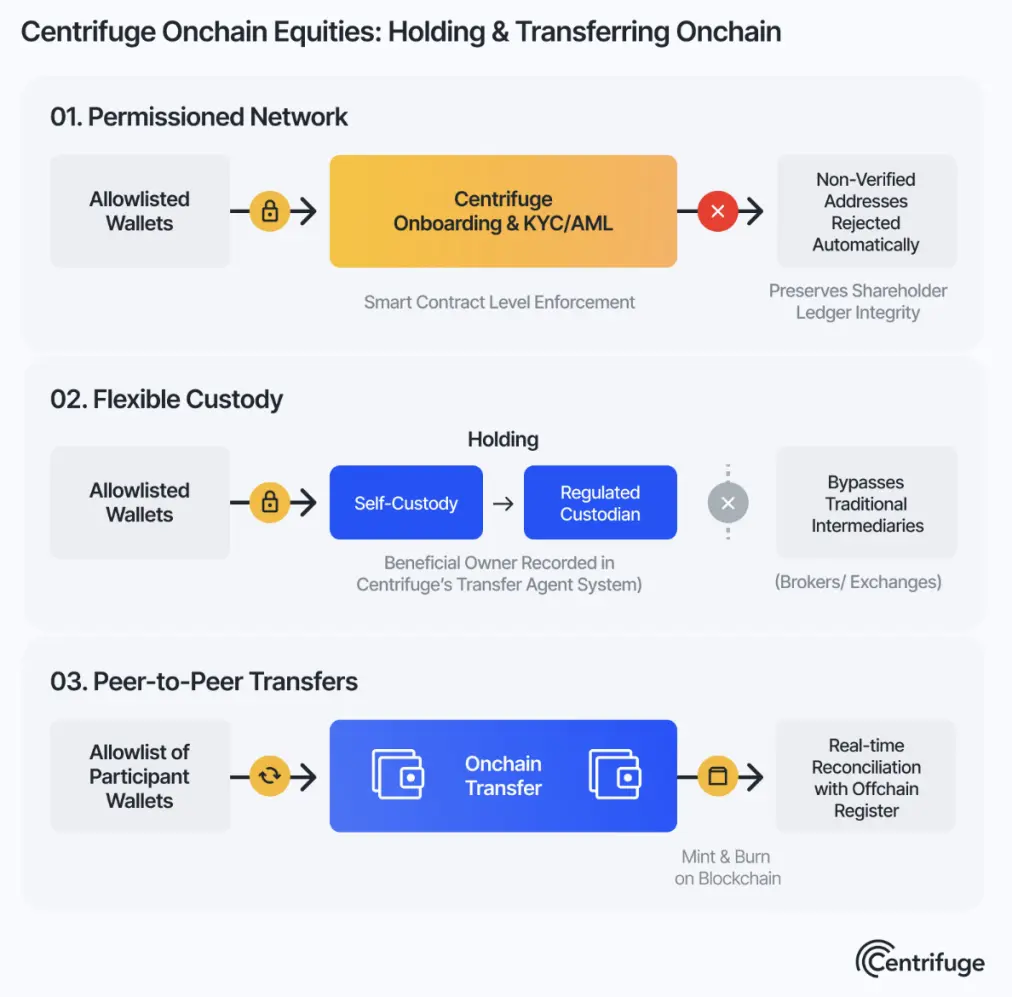

5.3. Colaboração nativa: uso de Transfer Agent para efetivar ações na cadeia

O modelo nativo requer participação direta da empresa, que fornece TaaS (Tokenization as a Service). A chave é que a empresa deve ter licença de Transfer Agent (agente de transferência) registrada na SEC, que gerencia o registro de acionistas e garante a correspondência legal entre tokens e ações físicas. Assim, o token na cadeia representa direitos reais, incluindo voto, dividendos e acesso à informação, com maior segurança jurídica.

Porém, esse caminho tem custos elevados: envolve conformidade regulatória, licenças de corretoras e plataformas de negociação, além de necessidade de cooperação da empresa. Atualmente, a maioria das implementações ocorre com empresas listadas, enquanto a tokenização de empresas não listadas ainda está em fase de testes e desenvolvimento.

Centrifuge, por exemplo, anunciou em novembro de 2025 uma iniciativa de tokenização de ações de empresas não listadas, usando uma arquitetura de conformidade baseada em Transfer Agents, que promete uma solução escalável e legalmente sólida.

Figura 4: Centrifuge na tokenização de ações não listadas

Fonte: Site Centrifuge

6. Casos de implementação: exemplos de três modelos

Com base nos modelos anteriores, os casos reais diferem em conformidade e infraestrutura. Este capítulo analisa exemplos específicos e compara seus processos e resultados.

6.1. Ativos sintéticos: fluxo especulativo

Os ativos sintéticos não possuem ações subjacentes, mas criam contratos que rastreiam avaliações, usando plataformas de contratos perpétuos (Perps DEX) ou dívidas tokenizadas. Exemplos: Ventuals (Hyperliquid) e Republic (Mirror Tokens). Ambos não representam ações reais, mas oferecem exposição econômica, com diferenças em conformidade e mecanismo de negociação.

- Perps DEX: contratos perpétuos com alavancagem, taxas de financiamento, alta frequência de negociação, exemplos: Ventuals.

- Dívidas tokenizadas: títulos de dívida, como os tokens do Mirror do Republic.

Tabela 6: Comparativo de três formas de ativos sintéticos

Fonte: Pesquisa PKUBA

A diferenciação de mercado: Republic é mais alinhado à conformidade e ao quadro financeiro tradicional, com licença de corretora e regras de divulgação; Perps DEX é mais próximo do mercado nativo, com foco na negociação, alavancagem e liquidez contínua, sem reconhecimento legal de propriedade.

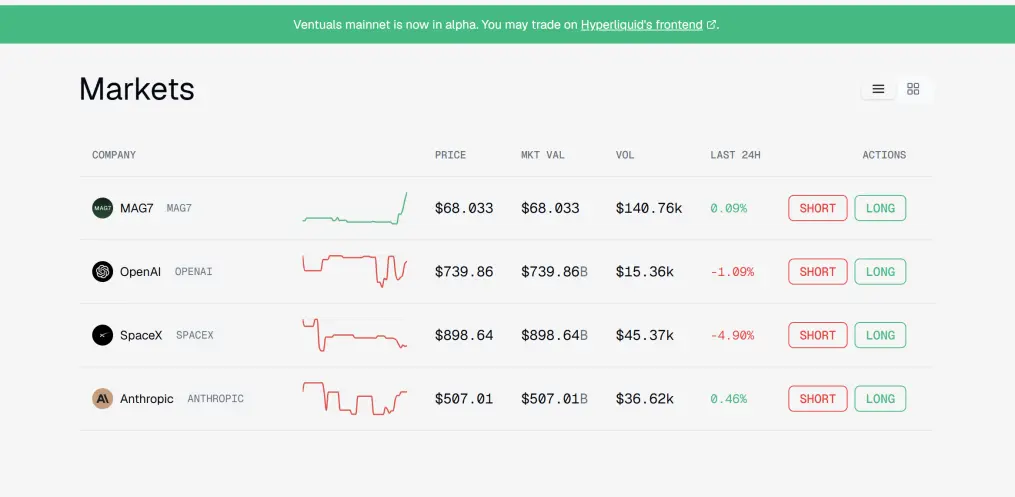

Figura 5: Exemplo de produto de contrato pré-IPO na plataforma Ventuals

Fonte: Site Ventuals

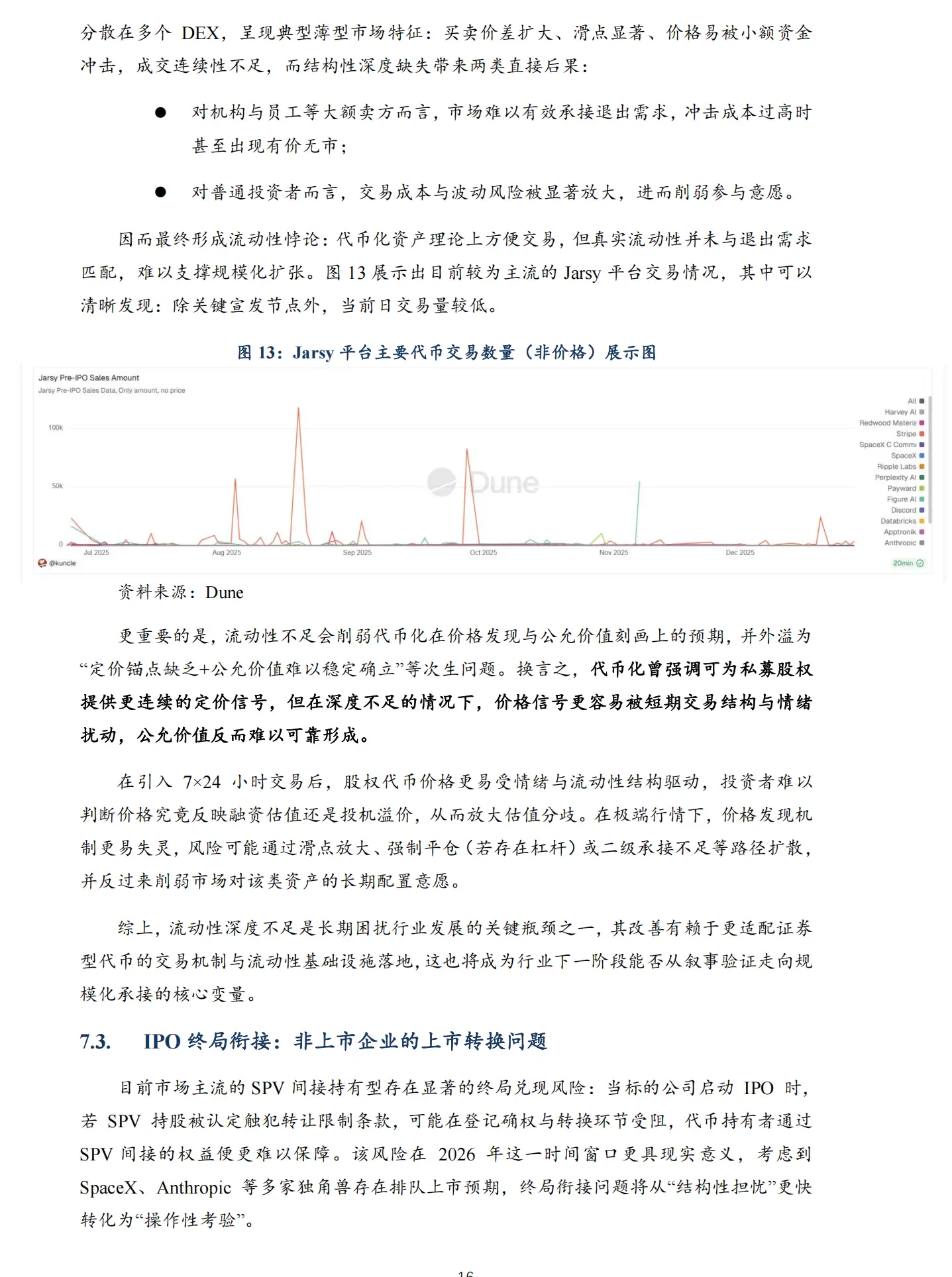

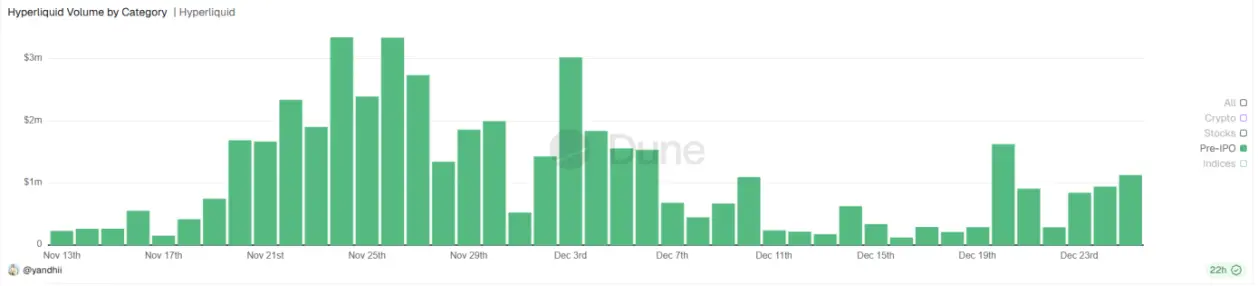

A liquidez: plataformas como Hyperliquid, com contratos perpétuos, apresentam maior volume de negociação diário, atingindo milhões de dólares, enquanto SPVs indiretos têm menor profundidade (ver gráfico 13). Isso ocorre porque ativos sintéticos, especialmente Perps, atendem ao perfil de fundos de criptomoedas: alta frequência, alavancagem, atraindo especuladores e usuários de trading, formando volume e educando o mercado.

Gráfico 6: Volume diário de negociação de ativos pré-IPO na Hyperliquid (USD)

Fonte: Dune Analytics

A análise indica que ativos sintéticos não substituem ações reais na cadeia, mas podem atuar na fase inicial de demanda e liquidez, formando uma base de mercado que apoiará futuras tokenizações mais reguladas e com confirmação de propriedade.

6.2. Participação via SPV: implementação de baixo limiar e controvérsia regulatória

O modelo SPV consiste em criar uma entidade offshore que detém ações, e tokenizar seus direitos, sem tocar na lista de acionistas da empresa. Assim, oferece exposição econômica ao ativo, com maior flexibilidade, mas também maior controvérsia regulatória e de governança.

- Exemplos: EquityZen, Forge Global, Hiive, que compram ações de fundos ou investidores de private equity, e tokenizam esses direitos, muitas vezes como cotas de fundos.

Vantagens: implementação rápida, potencial de escala; riscos: baixa transparência, dificuldades de validação de propriedade, riscos legais se a empresa entender que há violação de cláusulas de transferência ou de direitos de acionistas. Além disso, há riscos de conformidade se a tokenização for considerada violação de regras de transferência ou de direitos de acionistas, podendo gerar ações legais ou regulatórias.

6.3. Colaboração nativa: conformidade regulatória com licença de Transfer Agent

O caminho nativo exige que a empresa seja regulada, com licença de Transfer Agent, e que ofereça um serviço completo de tokenização, incluindo emissão, registro, gestão de detentores e negociação secundária. Essa abordagem garante maior segurança jurídica, mas tem custos elevados e maior complexidade operacional.

Centrifuge, por exemplo, anunciou em novembro de 2025 uma iniciativa de tokenização de ações de empresas não listadas, usando uma arquitetura de conformidade baseada em Transfer Agents, que promete uma solução escalável e legalmente sólida.

Figura 8: Arquitetura de tokenização de ações na Centrifuge

Fonte: Site Centrifuge

7. Desafios principais: limites e obstáculos

Apesar do potencial, o setor enfrenta obstáculos rígidos que limitam sua expansão, divididos em três categorias principais: conformidade regulatória, profundidade de liquidez e conexão com IPO.

7.1. Restrições regulatórias e jurídicas

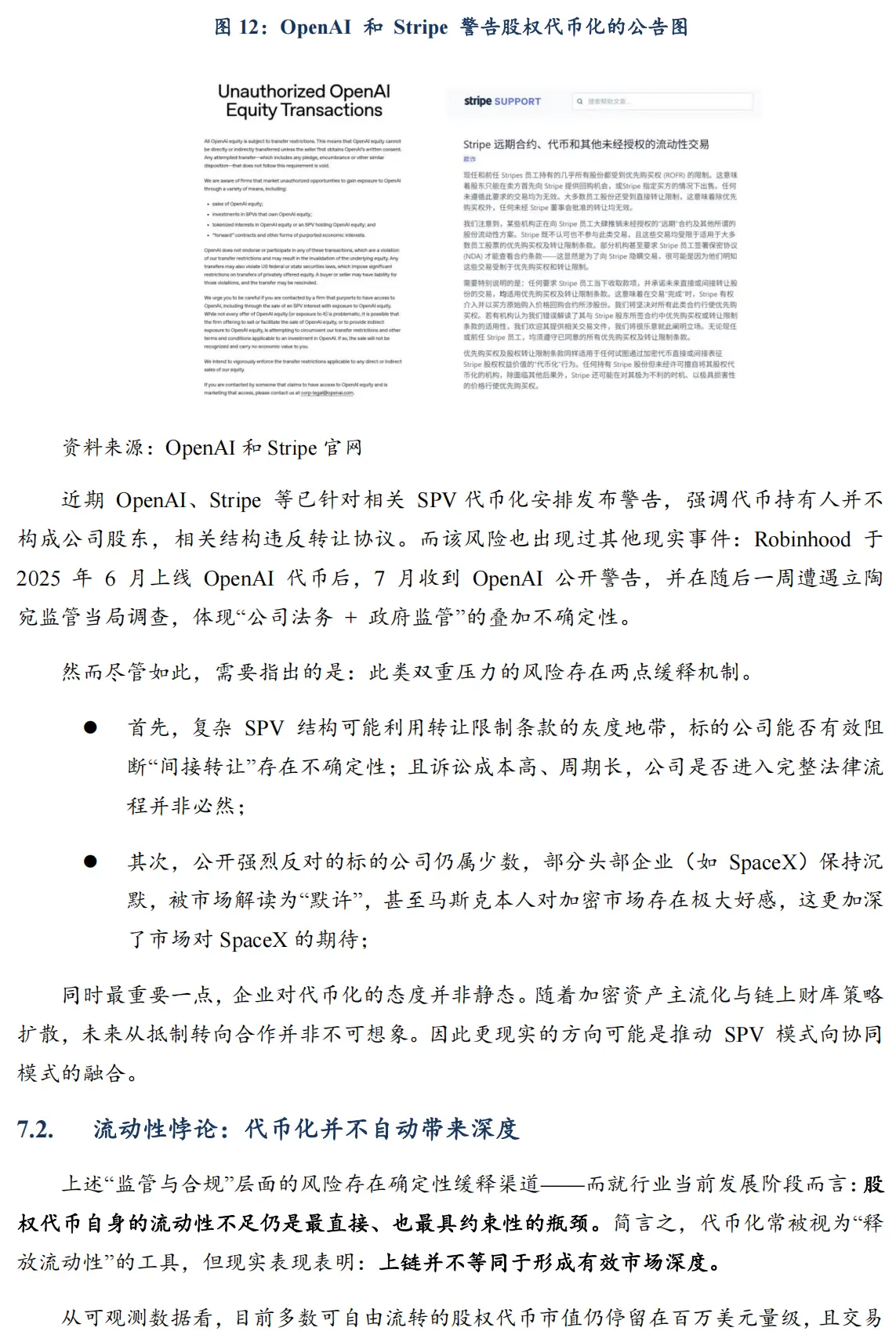

A tokenização de ações não listadas é mais complexa que a de ações listadas, pois enfrenta tanto a supervisão regulatória (SEC) quanto restrições jurídicas internas às empresas. Além disso, cláusulas de restrição de transferência (Transfer Restrictions) em acordos de acionistas podem impedir ou limitar a tokenização, levando a riscos legais e regulatórios.

- Regulamentação: emissão e negociação podem ser consideradas valores mobiliários, exigindo licenças e conformidade com leis de valores mobiliários.

- Direitos de acionistas: cláusulas de restrição de transferência podem impedir a circulação livre de tokens, ou gerar ações legais se violadas.