Até o final de 2025, um segmento de mercado que a maioria dos traders de Ethereum raramente observa acumulou posições suficientemente grandes para influenciar todo o ecossistema.

O relatório anual de staking de Ethereum da Everstake estima que as empresas de capital aberto com um modelo de “tesouraria de ativos digitais” detêm aproximadamente 6,5–7,0 milhões de ETH até dezembro, o que equivale a mais de 5,5% da oferta circulante.

Este número é bastante expressivo, mas o mais importante é entender por que essas empresas escolheram ETH desde o início.

A estratégia de tesouraria corporativa com Bitcoin gira em torno da escassez e do efeito de retroalimentação: comprar a moeda, para que o mercado reavalie as ações acima do valor patrimonial, e depois emitir mais ações para comprar mais.

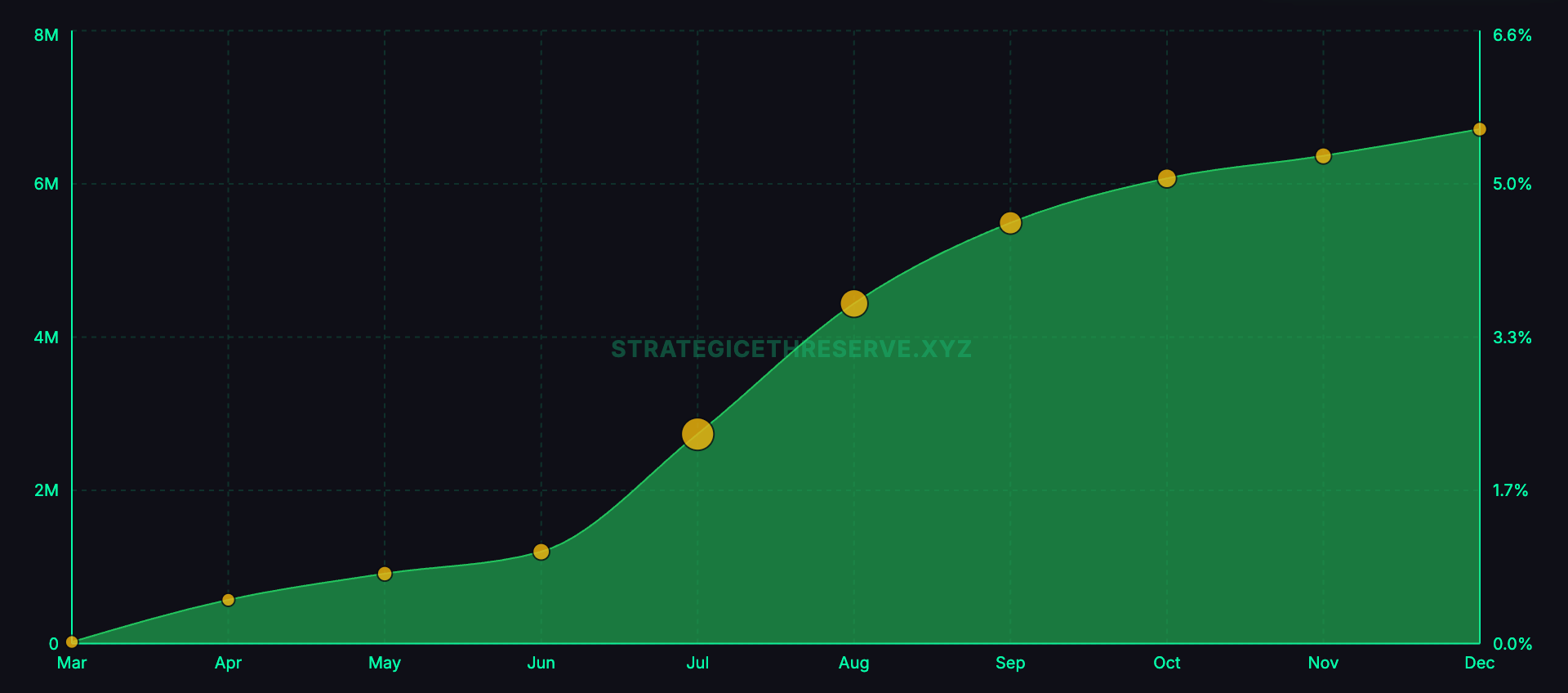

*Gráfico mostrando o total de ETH detido por empresas listadas de março de 2025 a dezembro de 2025 (Fonte: Everstake)*Ethereum acrescenta um pilar que o Bitcoin não possui. Após adquirir ETH, a empresa pode fazer staking para receber recompensas primárias do protocolo ao participar na segurança da rede. A Everstake estima que essa linha de rendimento seja de cerca de 3% APY para unidades operando sob o modelo de tesouraria.

*Gráfico mostrando o total de ETH detido por empresas listadas de março de 2025 a dezembro de 2025 (Fonte: Everstake)*Ethereum acrescenta um pilar que o Bitcoin não possui. Após adquirir ETH, a empresa pode fazer staking para receber recompensas primárias do protocolo ao participar na segurança da rede. A Everstake estima que essa linha de rendimento seja de cerca de 3% APY para unidades operando sob o modelo de tesouraria.

Uma tesouraria de ETH de uma empresa é, essencialmente, um veículo de listagem que mantém ETH, gera mais ETH via staking, e convence investidores de ações a pagar por esse tipo de exposição de ativos “embalados”. A maior aposta é que a estrutura de listagem pode continuamente aumentar a quantidade de ETH base ao longo do tempo, enquanto o mercado de capitais financia a fase de expansão quando o sentimento for favorável.

Mecanismo básico do staking

Ethereum opera com um mecanismo de prova de participação. Em vez de mineradores competindo com hardware e energia elétrica, a rede usa validadores que bloqueiam ETH como garantia e executam software para propor e validar blocos.

Quando o validador funciona corretamente, recebe recompensas do protocolo. Quando fica offline ou opera de forma incorreta, pode perder parte das recompensas, ou até ter uma parte do ETH bloqueado (slashing) em casos graves.

O staking é atraente para organizações porque o retorno vem diretamente do protocolo, sem depender de empréstimos de ativos a terceiros. Apesar dos riscos operacionais, a fonte de rendimento principal vinculada à própria rede ajuda a reduzir a dependência de intermediários.

A Everstake informa que, até o final de 2025, cerca de 36,08 milhões de ETH terão sido stakeados, representando 29,3% da oferta, com um aumento líquido de mais de 1,8 milhões de ETH ao longo do ano. Isso demonstra que o staking se tornou um mercado de grande escala, deixando de ser uma atividade de nicho — fator importante para os tesoureiros corporativos que consideram participar.

Ciclo de tesouraria ETH: prêmio de ação e rendimento do protocolo

A Everstake descreve duas alavancas que as empresas de tesouraria de ETH estão buscando explorar.

Primeiro, a diferença de mNAV. Se as ações da empresa negociarem acima do valor de mercado da quantidade de ETH que possuem, a empresa pode emitir mais ações e usar o dinheiro obtido para comprar mais ETH.

Se a taxa de prêmio for suficientemente alta, a quantidade de ETH por ação dos acionistas existentes pode ainda assim aumentar, mesmo com o diluição, pois os investidores estão pagando mais por cada unidade de exposição ao ETH do que comprando diretamente no mercado.

Esse mecanismo só funciona se o prêmio for mantido e o mercado de capitais permanecer aberto.

A segunda alavanca é a recompensa do staking. Após adquirir ETH, a empresa pode fazer staking e receber ETH adicional ao longo do tempo.

A Everstake estima um rendimento de staking de cerca de 3% APY, com o ponto central de que os custos marginais são baixos uma vez que a infraestrutura está estabelecida. A tesouraria de staking visa aumentar o ativo em quantidade de tokens, não apenas na expectativa de valorização.

Juntos, o apelo desse modelo é bastante claro: o prêmio de ação financia o crescimento quando o mercado está otimista, enquanto o staking acumula de forma constante em períodos de baixa. Ambos visam um resultado: mais ETH por ação.

Três modelos de tesouraria de staking destacados

O relatório da Everstake foca em três grandes organizações, atribuindo a cada uma um papel distinto.

A BitMine é estimada em cerca de 4 milhões de ETH — o número que domina o gráfico de crescimento explosivo no relatório. A empresa está ampliando seu staking em maior escala, incluindo planos de construir infraestrutura própria de validadores e já ter stakeado “centenas de milhares de ETH” via terceiros até o final de dezembro de 2025.

A SharpLink Gaming detém aproximadamente 860.000 ETH e faz staking como parte de uma estratégia de tesouraria ativa, na qual as recompensas de staking são reconhecidas como receita operacional e mantidas no balanço patrimonial.

A The Ether Machine possui cerca de 496.000 ETH e faz stake de 100%. A Everstake apresenta uma métrica de rendimento líquido de 1.350 ETH em um período, ilustrando o modelo de “stake de toda a quantidade”.

Esses números indicam que a estratégia foi institucionalizada. Não se trata mais de um experimento isolado; a escala das posições é suficiente para que a escolha do provedor de staking, a operação, os padrões de divulgação e o controle de risco façam parte do próprio “produto” que o investidor compra.

Onde as organizações fazem stake e por que surge o “staking compliance”

Um ponto importante do relatório é que o mercado de staking está se fragmentando por grupos de usuários.

Investidores menores geralmente fazem staking por exchanges para conveniência, enquanto usuários de DeFi buscam liquidez e possibilidades de combinação via tokens de staking de liquidez.

As organizações preferem estruturas mais próximas ao modelo de operação tradicional: divisão clara de papéis, múltiplos operadores, capacidade de auditoria e um quadro compatível com requisitos de conformidade. A Everstake menciona a Liquid Collective como uma solução de staking orientada à conformidade, usando o token LsETH como representação do fluxo de capital institucional.

Segundo o relatório, o LsETH aumentou de cerca de 105.000 ETH para quase 300.000 ETH, além de registrar saídas do saldo na Coinbase — sinal de que grandes detentores estão saindo de custódia na exchange, mas continuam priorizando estruturas de staking corporativo.

A Everstake também fornece uma visão rápida do mercado de staking na exchange: a participação da Coinbase caiu cerca de 1,5 milhão de ETH stake (de 10,17% para 5,54%), enquanto a Binance aumentou de 2,02 milhões para 3,14 milhões de ETH (participação de 5,95% para 8,82%). Isso reflete que a distribuição de staking pode variar significativamente à medida que grandes players ajustam suas posições.

Para as organizações de tesouraria, a questão de escolher “faixa de staking” é de natureza estrutural. Se a estratégia depende do rendimento de staking para aumentar o ativo, a diversificação de provedores, a proteção contra slashing, riscos de downtime, arquitetura de custódia e processos de reporte deixam de ser detalhes secundários e passam a ser parte central do argumento de investimento.

Infraestrutura fundamental: stablecoins e títulos do governo tokenizados

A Everstake não vê as tesourarias corporativas como fenômenos isolados, mas como parte do impulso organizacional do Ethereum em 2025: liquidez de stablecoins e títulos do governo dos EUA tokenizados.

A oferta total de stablecoins no mercado ultrapassou 300 bilhões de dólares, sendo que o Ethereum L1 e as redes L2 representam cerca de 61–62%, ou aproximadamente 184 bilhões de dólares. O argumento é que a segurança e a profundidade de pagamento do Ethereum continuam atraindo “dólares on-chain” que as organizações realmente utilizam.

Quanto aos títulos do governo tokenizados, o tamanho do mercado se aproxima de 10 bilhões de dólares, com o ecossistema Ethereum respondendo por cerca de 57%. O Ethereum L1 é visto como uma camada de segurança fundamental para grandes emissores, incluindo produtos como o BUIDL da BlackRock ou o fundo de mercado monetário tokenizado da Franklin Templeton.

Este cenário é muito relevante para a estratégia de tesouraria de ETH. Uma empresa de capital aberto que deseja justificar sua posição de ETH de longo prazo e seu programa de staking precisa de uma narrativa que vá além da especulação cripto. Stablecoins e títulos do governo tokenizados oferecem uma justificativa mais sólida do ponto de vista de “aplicação de estrutura”, reforçando por que ativos de segurança de registros contábeis podem ser importantes a longo prazo.

Riscos que podem quebrar o modelo

A Everstake alerta para riscos de concentração e falhas correlacionadas.

O relatório cita o incidente com o cliente Prysm em dezembro de 2025, que reduziu a participação de validadores a cerca de 75% e resultou na perda de 248 blocos, argumentando que o uso excessivo de um mesmo cliente por muitos validadores pode criar pontos fracos no sistema.

Esse risco aumenta se as tesourarias públicas convergirem para a mesma infraestrutura, pois suas decisões de staking podem aumentar a centralização. O retorno do staking só é “limpo” quando a operação é suficientemente sustentável; downtime, configurações incorretas ou slashing fazem parte do risco de negócio.

O segundo risco vem do mercado de capitais. A eficiência do diferencial de mNAV só se mantém se o mercado estiver forte. Se o prêmio de ação diminuir, a emissão adicional causará diluição, não valorização, e o ciclo financeiro pode parar.

O rendimento do staking não consegue compensar isso, pois trata-se de crescimento incremental, enquanto o financiamento de capital próprio é o principal motor de expansão.

O terceiro risco está na governança e na legislação. Empresas de tesouraria que operam sob requisitos de divulgação e custódia podem mudar rapidamente. A estratégia só é sustentável se a estrutura for suficiente para que auditores, conselhos e órgãos reguladores a aprovem, especialmente quando o staking passar a ser uma fonte significativa de receita reportada.

As operações de staking de ETH são baseadas em uma proposta simples: acumular ETH, fazer staking para aumentar a quantidade de tokens, e aproveitar o acesso ao mercado público para expandir mais rapidamente do que o balanço patrimonial privado.

Se ela se tornará um grupo de estratégia sustentável dependerá de dois fatores mensuráveis: quão bem as empresas operam o staking sem criar riscos ocultos, e se suas ações conseguirão manter o prêmio de ação por tempo suficiente para que o ciclo financeiro continue ativo.

Vương Tiễn