Pesquisa global de investidores institucionais da Coinbase Institutional e Glassnode mostra que 1 em cada 4 organizações acredita que o mercado de criptomoedas entrou na fase de baixa. No entanto, a maioria ainda avalia que o Bitcoin está subvalorizado, além de indicar que mantêm ou aumentaram a alocação desde outubro.

Essa diferença reflete a forma como as organizações estão atualmente posicionadas: cautelosas com o cenário de mercado, mas ainda dispostas a manter ou aumentar a exposição e concentrar o risco no Bitcoin, em vez de tokens de menor capitalização, que podem ser altamente voláteis quando o alavancagem é retirada do sistema.

Chamando de mercado de baixa, mas ainda considerando o Bitcoin valioso

O relatório explica por que essa contradição existe.

A queda de alavancagem em outubro causou perdas significativas às altcoins, mas a dominância do Bitcoin permaneceu praticamente inalterada, subindo de 58% para 59% no quarto trimestre de 2025.

Essa estabilidade indica que a pressão de venda não foi uniforme em todo o mercado. Em vez disso, o “descarte” concentrou-se em ativos de cauda longa, enquanto o Bitcoin atuou como um ativo de reserva, quando os investidores reduziram riscos, mas não abandonaram completamente o criptomercado.

David Duong, Diretor de Pesquisa Global da Coinbase Institutional, apresenta uma abordagem de conciliação entre o conceito de “mercado de baixa” e a crença de que o Bitcoin está subvalorizado.

Segundo ele, as organizações costumam usar o rótulo de ciclo para descrever o regime de mercado e o posicionamento de portfólio, enquanto “valor” é uma avaliação de longo prazo baseada na aceitação, escassez, estrutura de mercado e ambiente regulatório.

Em outras palavras, quando uma organização chama isso de mercado de baixa, ela está descrevendo uma fase do ciclo e o apetite ao risco atual: uma posição mais defensiva, liquidez seletiva, preços podendo cair ou permanecer lateral com tendência mais negativa. Isso não significa que elas acreditam que o Bitcoin deve ser avaliado de forma baixa a longo prazo.

Os dados do relatório reforçam essa visão. O mercado não recompensa mais a aceitação de risco aleatória, mas a demanda pelos maiores ativos ainda existe.

Os contratos futuros perpétuos (perpetual futures) são os mais impactados, com a alavancagem do sistema caindo para apenas 3% do valor total de mercado de criptomoedas (excluindo stablecoins). Ao mesmo tempo, o volume de contratos abertos em opções disparou, enquanto os traders buscam proteção contra a continuação da fraqueza de preços.

Para uma organização, se acredita que o mercado está em fase de baixa, ela comprará seguros, reduzirá o risco de liquidação e manterá a alocação desejada por meio de instrumentos que não obrigam a sair de posições na pior hora.

De alavancagem para proteção

Um erro comum é considerar “subavaliação” como o único modelo de avaliação. Na realidade, tanto o relatório quanto Duong descrevem um conjunto de hipóteses mais voltadas à estrutura de mercado do que a uma simples fórmula de fluxo de caixa descontado.

A mudança é mais evidente no mercado de derivativos.

O volume de contratos abertos de opções de Bitcoin ultrapassou o de contratos futuros perpétuos. A diferença put-call 25-delta virou para o lado positivo em vencimentos de 30, 90 e 180 dias — algo improvável em um mercado que tenta maximizar lucros com alavancagem. Pelo contrário, é um sinal de que o mercado ainda deseja manter posições de compra, mas com foco no controle de risco.

Duong afirma que, após a liquidação de outubro, as organizações continuam interessadas em expandir suas operações on-chain, porém de forma cautelosa e dispersa entre várias plataformas. Cada vez mais, elas demonstram essa postura por meio de opções e negociações de basis — estratégias que oferecem vantagens de convexidade ou de retorno de spread, sem o risco de liquidação por alta alavancagem.

Os dados on-chain contam a mesma história. O índice NUPL ajustado para entidades diminuiu de “confiança” para “preocupação” em outubro, permanecendo assim ao longo do trimestre. Ainda não é um estado de euforia, mas também não é rendição. O mercado deixou de premiar o otimismo, mas os investidores ainda não abandonaram o jogo.

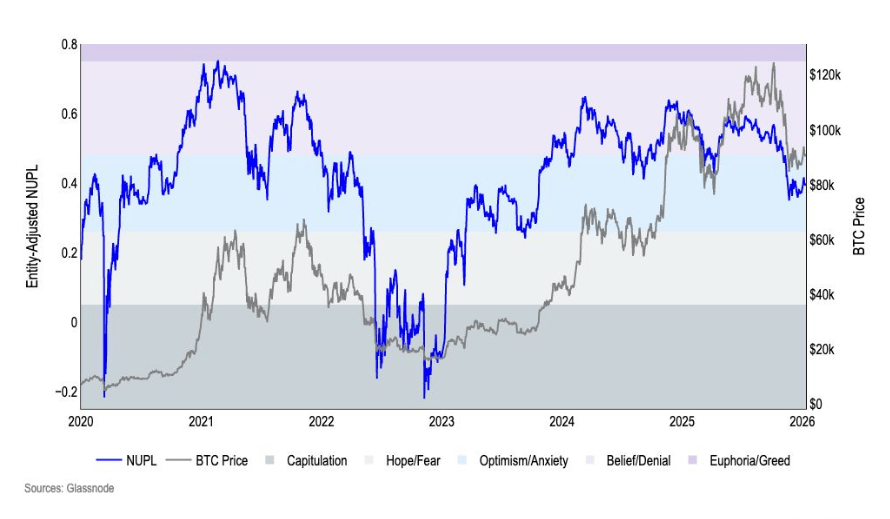

*Gráfico mostrando a taxa de ajuste do NUPL de Bitcoin de janeiro de 2020 a janeiro de 2026 (Fonte: Coinbase Institutional)*No quarto trimestre de 2025, o volume de BTC movimentado em três meses aumentou 37%, enquanto o de BTC “em hibernação” por mais de um ano caiu 2%, interpretado como fase de distribuição no final do ano. No entanto, do ponto de vista institucional, distribuição nem sempre é sinal negativo absoluto. Pode simplesmente indicar que grandes detentores reduzem riscos em mercados fortes, enquanto o mercado busca novos holders capazes de absorver a oferta sem depender continuamente de fluxo de pequenos investidores.

*Gráfico mostrando a taxa de ajuste do NUPL de Bitcoin de janeiro de 2020 a janeiro de 2026 (Fonte: Coinbase Institutional)*No quarto trimestre de 2025, o volume de BTC movimentado em três meses aumentou 37%, enquanto o de BTC “em hibernação” por mais de um ano caiu 2%, interpretado como fase de distribuição no final do ano. No entanto, do ponto de vista institucional, distribuição nem sempre é sinal negativo absoluto. Pode simplesmente indicar que grandes detentores reduzem riscos em mercados fortes, enquanto o mercado busca novos holders capazes de absorver a oferta sem depender continuamente de fluxo de pequenos investidores.

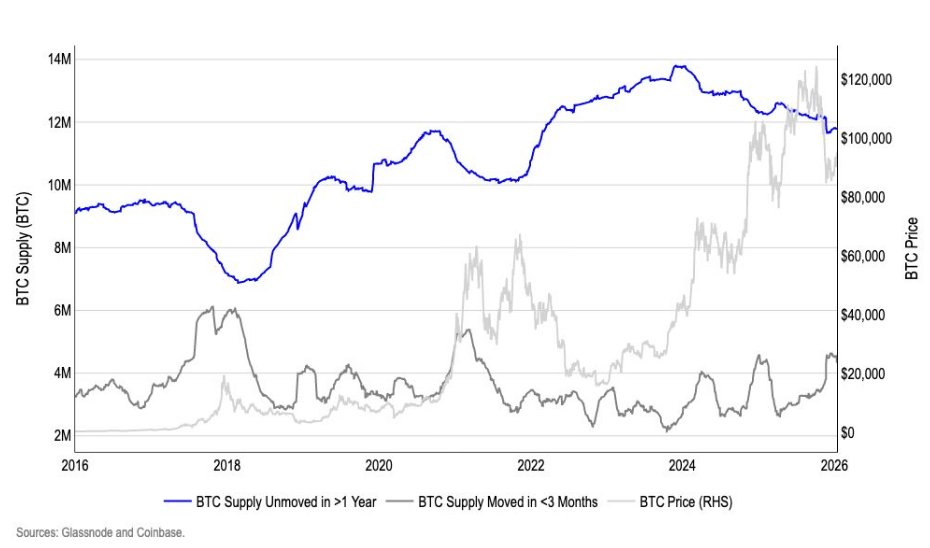

*Gráfico comparando a oferta de Bitcoin em atividade e inativa de 2016 a 2026 (Fonte: Coinbase Institutional)*Aqui, o conceito de “subavaliação” não se refere a um valor específico, mas à crença de que o Bitcoin se tornou o único ativo de criptomoedas capaz de absorver grandes fluxos de capital sem precisar de suporte de investidores menores para manter a estrutura de mercado.

*Gráfico comparando a oferta de Bitcoin em atividade e inativa de 2016 a 2026 (Fonte: Coinbase Institutional)*Aqui, o conceito de “subavaliação” não se refere a um valor específico, mas à crença de que o Bitcoin se tornou o único ativo de criptomoedas capaz de absorver grandes fluxos de capital sem precisar de suporte de investidores menores para manter a estrutura de mercado.

Duong reforça que as organizações cada vez mais veem o Bitcoin como um ativo de reserva de valor estratégico e ferramenta de hedge macroeconômico, e não apenas um token especulativo dentro de um ecossistema crypto mais amplo.

Essa visão também está alinhada com o relatório: no primeiro trimestre de 2026, os ativos de grande capitalização terão prioridade, enquanto os de menor capitalização ainda sentirão os efeitos do ajuste de outubro.

Nova liquidez é o verdadeiro ciclo

O segundo pilar da contradição está no horizonte temporal.

Chamar o mercado de “de baixa” costuma ser uma avaliação de curto prazo, enquanto “subavaliação” é uma perspectiva de longo prazo. A ponte entre esses dois pontos é a crença das organizações na tradição do ciclo quadrienal, ou na mudança para uma análise macroeconômica, onde liquidez, taxas de juros e política desempenham papel decisivo.

Segundo Duong, o ciclo de quatro anos ainda é usado como referência de comportamento, mas não mais como um modelo rígido. Após controlar as variáveis macroeconômicas que influenciam todos os ativos de risco, o impacto econômico do halving torna-se menos convincente.

O relatório apresenta dados do CPI de dezembro em 2,7% e a previsão GDPNow do Fed Atlanta indicando crescimento do PIB real no quarto trimestre de 2025 em 5,3%. O cenário base é de duas reduções de juros pelo Fed, totalizando 50 pontos-base, exatamente como o mercado de futuros está precificando — um fator considerado favorável aos ativos de risco.

O mercado de trabalho também desacelera, com 584.000 novos empregos em 2025, contra 2 milhões em 2024, sendo que o aumento na adoção de IA é apontado como uma das razões.

A visão de que o Bitcoin está “subvalorizado” por organizações é, portanto, construída sobre fundamentos de liquidez e macroeconomia, e não apenas no ciclo interno do crypto. A Coinbase até criou um índice M2 global personalizado, que se acredita liderar o Bitcoin por cerca de 110 dias e tem uma correlação de 0,9 com a volatilidade do preço do BTC em vários horizontes.

Nesse quadro de análise, é possível ver tanto as cicatrizes deixadas pela queda de alavancagem de outubro quanto o aumento na demanda por proteção de risco, mas ainda assim concluir que o Bitcoin está em posição favorável dentro de uma estrutura de longo prazo, se a liquidez e a política evoluírem conforme o esperado.

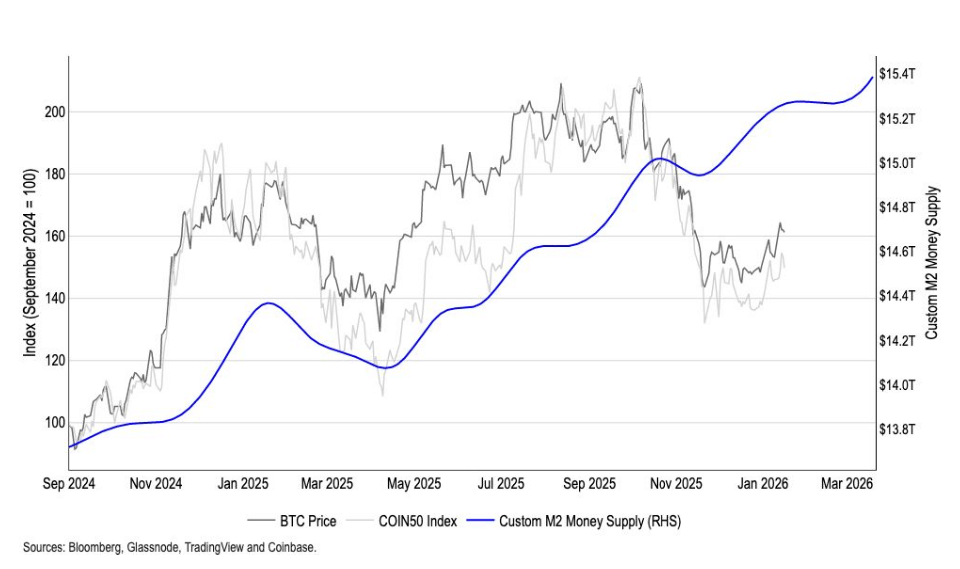

Gráfico comparando o Bitcoin com a oferta de dinheiro M2 ajustada da Coinbase de setembro de 2024 a janeiro de 2026 (Fonte: Coinbase Institutional)## O que pode fazer essa tese ruir?

Gráfico comparando o Bitcoin com a oferta de dinheiro M2 ajustada da Coinbase de setembro de 2024 a janeiro de 2026 (Fonte: Coinbase Institutional)## O que pode fazer essa tese ruir?

Segundo Duong, não se trata de uma correção comum, mas do enfraquecimento simultâneo de vários fatores fundamentais capazes de derrubar essa argumentação.

As organizações não baseiam suas expectativas apenas no preço, mas na liquidez macroeconômica e na estrutura on-chain. Um conjunto de sinais negativos — aperto severo da liquidez global, reversão do índice de acumulação on-chain, distribuição por holders de longo prazo em queda e demanda institucional em declínio — é que realmente desafia a ideia de que o Bitcoin está subvalorizado ou sustentado por uma estrutura sólida.

Os dados da pesquisa mostram que as organizações ainda estão divididas quanto ao estágio do ciclo, mas relativamente unidas na percepção da atratividade relativa do Bitcoin.

A forma como demonstram essa confiança é bastante clara na sua posição prática: redução da dependência de alavancagem frágil, maior uso de opções para gestão de risco, e aceitação de um mercado que esfriou, mas ainda não colapsou.

Nessa abordagem, “subavaliação” não é uma questão de sentimento sobre o preço atual, mas uma análise baseada em liquidez, estrutura e visão de longo prazo. Se as organizações acertam ou erram dependerá menos de rotular o ciclo de curto prazo e mais de se esse quadro macroeconômico resistirá ao próximo grande teste.