A culpa pela queda do Bitcoin, será que a IBIT realmente deve ser responsabilizada?

Escrita por: ChandlerZ, Foresight News

Quando o mercado sofre uma queda acentuada, a narrativa costuma rapidamente procurar uma fonte identificável.

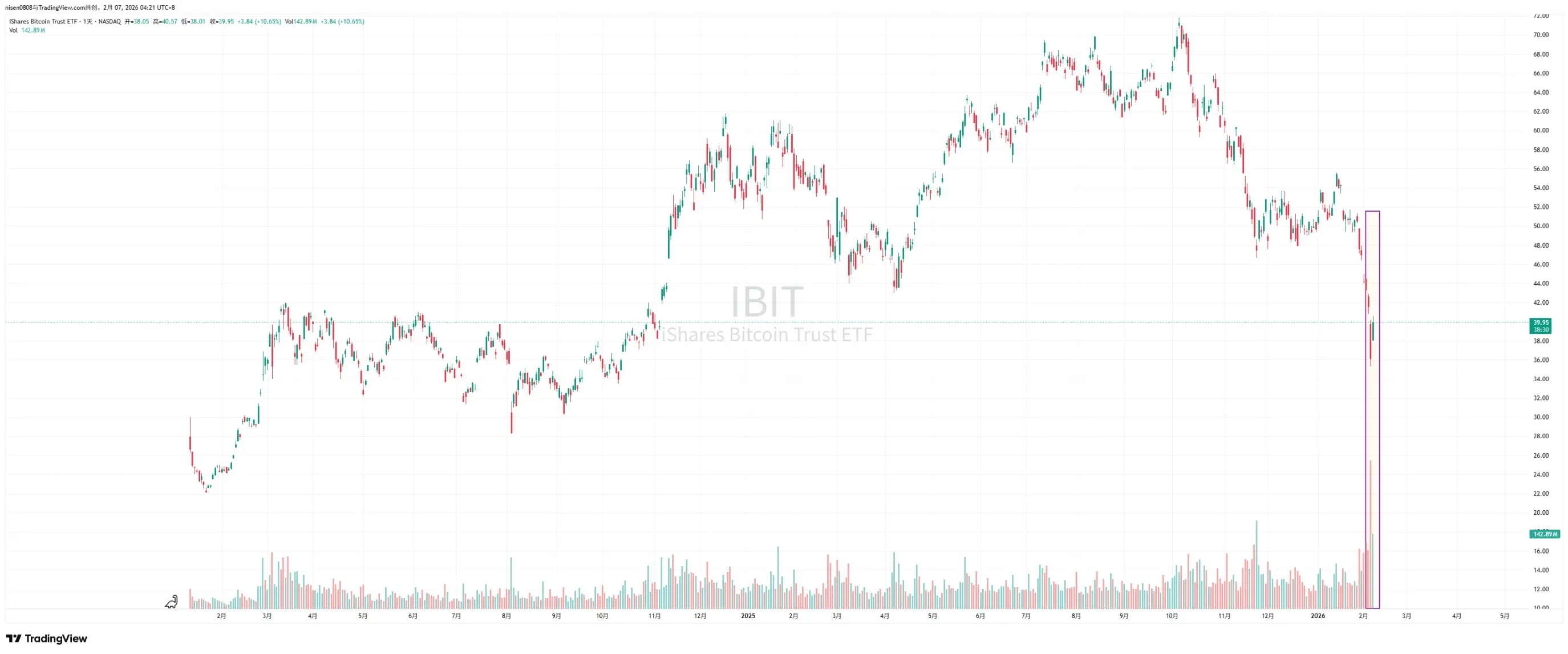

Recentemente, o mercado começou a discutir aprofundadamente a queda de 5 de fevereiro e a recuperação próxima de 10 mil dólares em 6 de fevereiro. Jeff Park, consultor da Bitwise e diretor de investimentos da ProCap, acredita que esta volatilidade está mais estreitamente ligada ao sistema de ETF de Bitcoin à vista do que o público imagina, com pistas-chave concentradas no mercado secundário do iShares Bitcoin Trust (IBIT) da BlackRock e no mercado de opções.

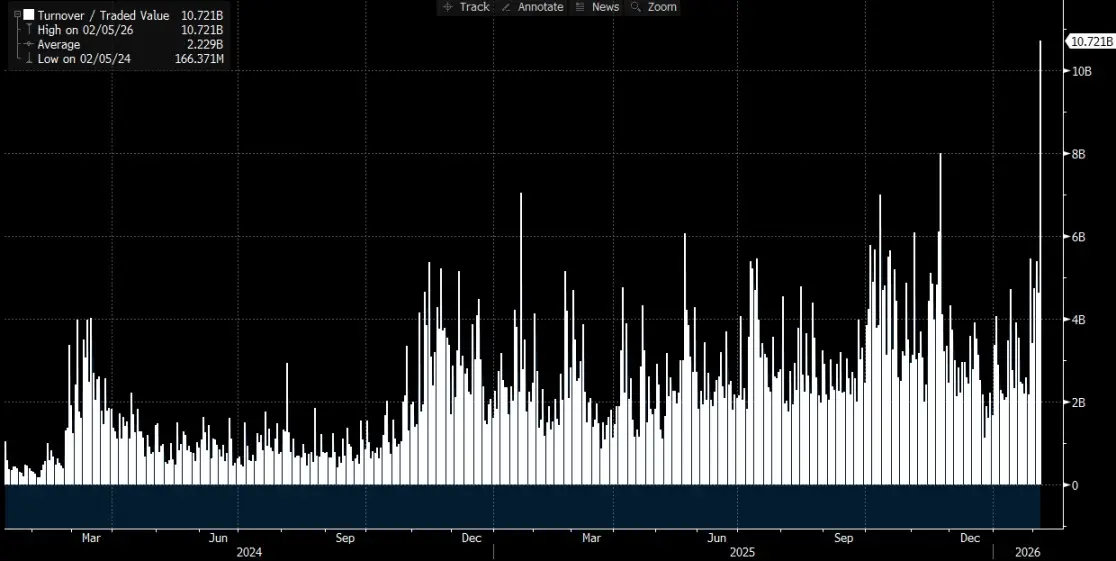

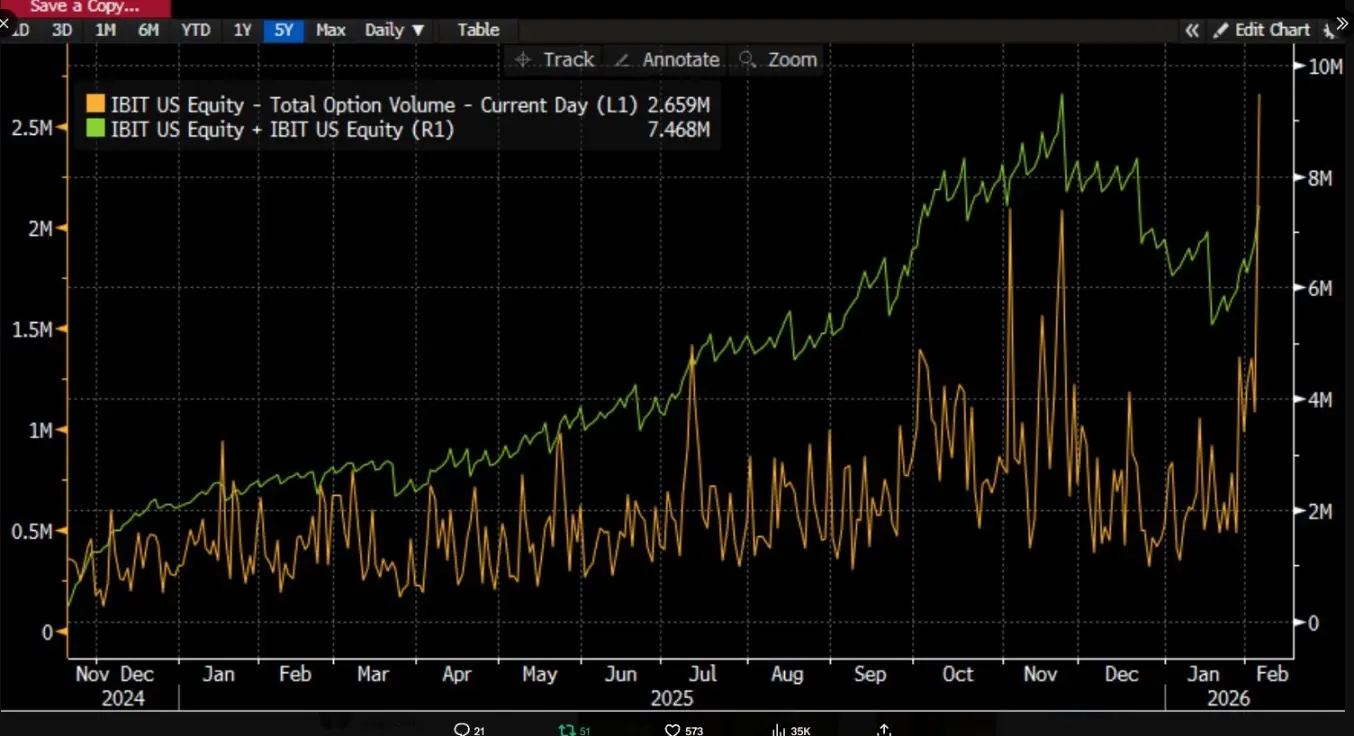

Ele aponta que, no dia 5 de fevereiro, o IBIT apresentou um volume de negociação recorde e atividade em opções, com escala de transação significativamente superior ao habitual, além de uma estrutura de opções inclinada para opções de venda. Surpreendentemente, de acordo com a experiência histórica, quando o preço cai de dois dígitos em um único dia, o mercado normalmente registra resgates líquidos e saída de fundos, mas o que ocorreu foi o oposto. O IBIT registrou um aumento líquido na criação de cotas, impulsionando o volume, e toda a carteira de ETFs à vista também apresentou entrada líquida de fundos.

Jeff Park acredita que essa combinação de «queda acentuada e criação líquida» enfraquece a explicação de que a queda foi causada por resgates de investidores em pânico, sendo mais compatível com um cenário de desleveraging e redução de riscos dentro do sistema financeiro tradicional, onde negociantes, formadores de mercado e carteiras multiativos, sob estruturas de derivativos e hedge, são forçados a reduzir riscos. A pressão de venda vem mais de ajustes de posições e de cadeias de hedge no sistema de fundos em papel, que acabam transmitindo o impacto ao preço do Bitcoin através do mercado secundário do IBIT e de operações de hedge em opções.

Muitas discussões no mercado tendem a relacionar diretamente a liquidação de instituições do IBIT com uma queda de mercado, mas essa cadeia causal, se não for detalhadamente analisada, pode ser invertida na ordem dos fatores. O mercado secundário de ETFs negocia cotas, enquanto a criação e o resgate no mercado primário correspondem às mudanças na quantidade de BTC mantido em custódia. Mapear o volume de negociação secundária diretamente para uma venda equivalente de Bitcoin à vista é logicamente incompleto, faltando várias etapas essenciais para uma compreensão adequada.

O que realmente se discute na controvérsia sobre «IBIT desencadear liquidações em grande escala»

A controvérsia em torno do IBIT centra-se na qual camada do mercado de ETF, e por qual mecanismo, a pressão é transmitida ao preço do BTC.

Uma narrativa mais comum foca na saída líquida do mercado primário. Sua intuição é simples: se investidores de ETF, em pânico, fizerem resgates, o emissor ou participantes autorizados precisarão vender BTC subjacente para atender às obrigações de resgate, gerando pressão de venda no mercado à vista, o que pode levar a uma queda de preço e a liquidações forçadas, formando uma cascata.

Essa lógica parece completa, mas frequentemente ignora um fato: investidores comuns e a maioria das instituições não podem comprar ou resgatar cotas de ETF diretamente. Apenas os participantes autorizados podem criar ou resgatar cotas no mercado primário. A expressão «entrada líquida e saída líquida diária» refere-se às mudanças no total de cotas no mercado primário, enquanto o volume de negociação no secundário, por maior que seja, apenas altera quem detém as cotas, sem alterar automaticamente o total de cotas ou o BTC mantido em custódia.

O analista Phyrex Ni afirma que, o que Parker chama de liquidação, na verdade, é a liquidação do ETF de Bitcoin à vista do IBIT, e não a liquidação de Bitcoin. Para o IBIT, as negociações no mercado secundário envolvem apenas a troca de cotas do IBIT, cujo preço está atrelado ao BTC, mas a própria negociação ocorre internamente no mercado de valores mobiliários.

O verdadeiro impacto no BTC ocorre na camada do mercado primário, ou seja, na criação e resgate de cotas, processo realizado por APs (que podem ser entendidos como formadores de mercado). Na criação, a entrada de novas cotas do IBIT exige que o AP forneça BTC ou dinheiro correspondente, que entra no sistema de custódia, sob supervisão regulatória, e não pode ser utilizado livremente pelo emissor ou pelas instituições relacionadas. No resgate, o BTC é devolvido ao AP, que realiza a disposição e liquidação do resgate.

Os ETFs operam em duas camadas de mercado: o mercado primário, que envolve principalmente a compra e resgate de Bitcoin, sendo que essa parte é quase toda fornecida por APs, de modo semelhante à emissão de USDC com USD, e que raramente negocia BTC na bolsa. Assim, a maior utilidade da compra de ETFs à vista é manter a liquidez do Bitcoin.

Mesmo em caso de resgate, a venda por parte do AP não precisa necessariamente ocorrer no mercado aberto, especialmente na bolsa de valores. O próprio AP pode manter estoque de BTC ou realizar entregas e liquidações de forma mais flexível dentro do ciclo de liquidação T+1. Portanto, mesmo durante uma liquidação em grande escala em 5 de janeiro, os BTC resgatados pelos investidores da BlackRock foram menos de 3.000 unidades, e o total de BTC resgatado por todas as instituições de ETFs à vista nos EUA foi inferior a 6.000 unidades, ou seja, o máximo de BTC que as instituições de ETF venderam ao mercado foi de 6.000 unidades, e nem todas necessariamente foram transferidas para exchanges.

O que Parker chama de liquidação do IBIT ocorre, na verdade, no mercado secundário, com um volume total de aproximadamente 10,7 bilhões de dólares, sendo a maior negociação de todos os tempos do IBIT, o que de fato levou a algumas liquidações de instituições. Mas é importante notar que essa liquidação refere-se apenas ao IBIT, e não à liquidação de Bitcoin. Pelo menos, essa liquidação não se transmitiu ao mercado primário do IBIT.

Assim, a grande queda do Bitcoin foi apenas um gatilho para a liquidação do IBIT, sem que essa liquidação tenha causado uma liquidação direta de BTC. O objetivo do mercado secundário do ETF continua sendo o ETF, e o BTC é apenas uma âncora de preço. A influência real no mercado vem do sell-off de BTC no mercado primário, que provoca liquidações, e não do IBIT em si. Apesar de o preço do BTC ter caído mais de 14 na quinta-feira, a saída líquida de BTC do ETF foi de apenas 0,46%. Naquele dia, o ETF de Bitcoin à vista detinha 1.273.280 BTC, com uma saída total de 5.952 BTC.

Da transmissão do IBIT para o mercado à vista

@MrluanluanOP acredita que, quando as posições longas do IBIT são liquidadas, ocorre uma venda concentrada no secundário. Se o volume de compra natural do mercado não for suficiente para absorver essa venda, o valor do IBIT pode ficar abaixo do seu valor patrimonial (desconto). Quanto maior o desconto, maior a oportunidade de arbitragem. Os APs e arbitradores de mercado terão mais incentivo a comprar o IBIT com desconto, pois essa é uma forma comum de obter lucro diário. Desde que o desconto cubra os custos, teoricamente, há sempre fundos profissionais dispostos a assumir essa posição, eliminando a preocupação de «pressão de venda sem compradores».

Após assumir essa posição, o problema passa a ser a gestão de risco. Ao adquirir cotas do IBIT, o AP não consegue imediatamente convertê-las em dinheiro ao preço atual, pois o resgate envolve tempo e custos de processo. Nesse período, os preços do BTC e do IBIT podem oscilar, e o AP enfrenta risco de exposição líquida, levando-o a fazer hedge imediatamente. Essa cobertura pode envolver a venda de BTC em estoque ou a abertura de posições vendidas em futuros de BTC.

Se a cobertura for feita vendendo BTC à vista, isso pressionará diretamente o preço à vista; se for feita por meio de futuros, inicialmente afetará a diferença de preço e o basis, influenciando o mercado à vista por meio de estratégias quantitativas, arbitragem ou transações entre mercados.

Após a realização do hedge, o AP terá uma posição relativamente neutra ou totalmente coberta, podendo escolher de forma mais flexível quando liquidar essa posição de cotas do IBIT. Uma opção é resgatar no mesmo dia, refletindo-se nos dados oficiais de entrada e saída após o fechamento. Outra é não resgatar imediatamente, aguardando a recuperação do sentimento do mercado ou uma alta de preço, e vender o IBIT de volta ao mercado posteriormente, sem precisar passar pelo mercado primário. Se no dia seguinte o IBIT recuperar a sua cotação em prêmio ou desconto, o AP pode vender a posição no secundário para obter lucro de arbitragem, além de fechar posições de futuros ou recompor estoques de BTC vendidos anteriormente.

Mesmo que a maior parte da liquidação de cotas ocorra no secundário, a transmissão ao mercado de BTC ainda pode acontecer, pois a ação de hedge do AP ao assumir posições com desconto transfere a pressão para o mercado à vista ou de derivativos de BTC, criando uma cadeia de transmissão de pressão do sell-off do IBIT no secundário para o mercado de BTC.

Related Articles

O preço da Solana enfrenta pressão à medida que as tensões globais aumentam: sinal de venda aumenta a ansiedade do mercado - BTC em busca

Bitcoin Regista Queda Histórica no Q1 em Meio ao Crescente Pressão Geopolítica

CoinShares:Produtos de investimento em ativos digitais tiveram um fluxo líquido de aproximadamente 1 bilhão de dólares na semana passada

Gate Research Institute: Tendências e oportunidades de investimento em Bitcoin, petróleo e ouro sob o conflito entre EUA e Irã

A Strategy aumenta o dividendo de STRC para 11,5% enquanto a MSTR registra a oitava queda mensal consecutiva