O Bitcoin mantém-se firme quando a incerteza económica é o dobro da crise de 2008?

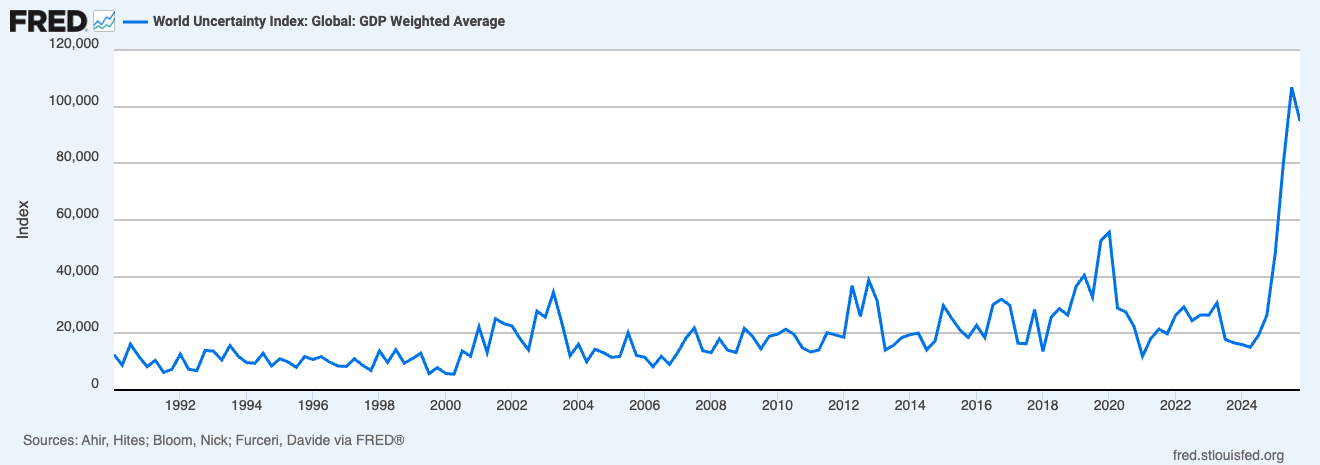

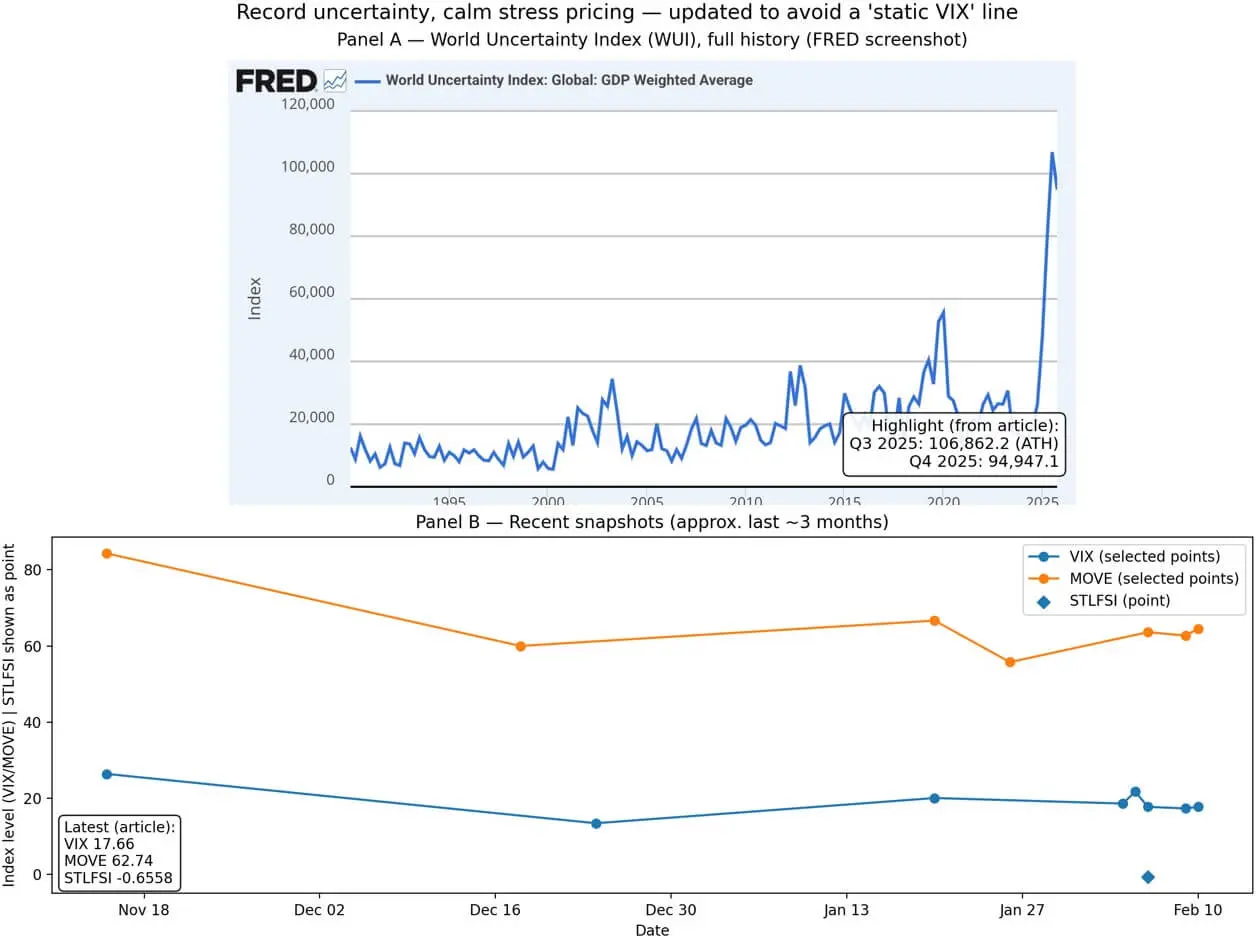

Índice de Incerteza Global (World Uncertainty Index – WUI) — a medida calculada com base na ponderação do PIB, usando a frequência da palavra “uncertainty” nos relatórios nacionais do Economist Intelligence Unit — aumentou para 106.862,2 no terceiro trimestre de 2025 e manteve-se em níveis elevados de 94.947,1 no quarto trimestre.

Os dados históricos do WUI compilados pelo FRED mostram que estamos numa zona de pico sem precedentes.

O método de cálculo do WUI normaliza a frequência de palavras-chave e agrega por país. O nível atual equivale a cerca de 10 a 11 ocorrências das palavras “uncertain” ou “uncertainty” em um relatório trimestral de 10.000 palavras por país — um valor muito superior à média histórica.

Uma característica notável desta fase é o desalinhamento entre o nível recorde de incerteza nos títulos e o fato de que o mercado de risco tradicional ainda precifica uma tensão baixa.

O índice de volatilidade do mercado de ações CBOE VIX estava em 17,66 em 11/2. O índice MOVE — que mede a volatilidade do mercado de títulos — estava em 62,74. Enquanto isso, o índice de tensão financeira do Federal Reserve Bank de St. Louis era de -0,6558, abaixo da média de longo prazo, indicando que o risco sistêmico está abaixo do normal até a semana encerrada em 6/2.

Em outras palavras, o mercado ainda está precificando um cenário de funcionamento normal, enquanto os relatórios nacionais descrevem um ambiente de incerteza em níveis recordes.

Essa discrepância é especialmente relevante para o Bitcoin, pois o comportamento de preço deste ativo varia dependendo de a incerteza estar restrita a “títulos” ou se se estende às condições financeiras reais.

Atualmente, os fatores macroeconômicos continuam a influenciar o Bitcoin, que ainda é negociado como um ativo de risco em um cenário de aperto. O índice DXY está em 96,762. A taxa de juros dos títulos do Tesouro dos EUA a 10 anos é de 4,22%, enquanto o rendimento real dos TIPS a 10 anos é de 1,87%.

O enfraquecimento do dólar e o alto rendimento real geralmente levam a maior volatilidade de preço e maior sensibilidade às expectativas de política, fluxo de capitais e demanda por proteção contra oscilações.

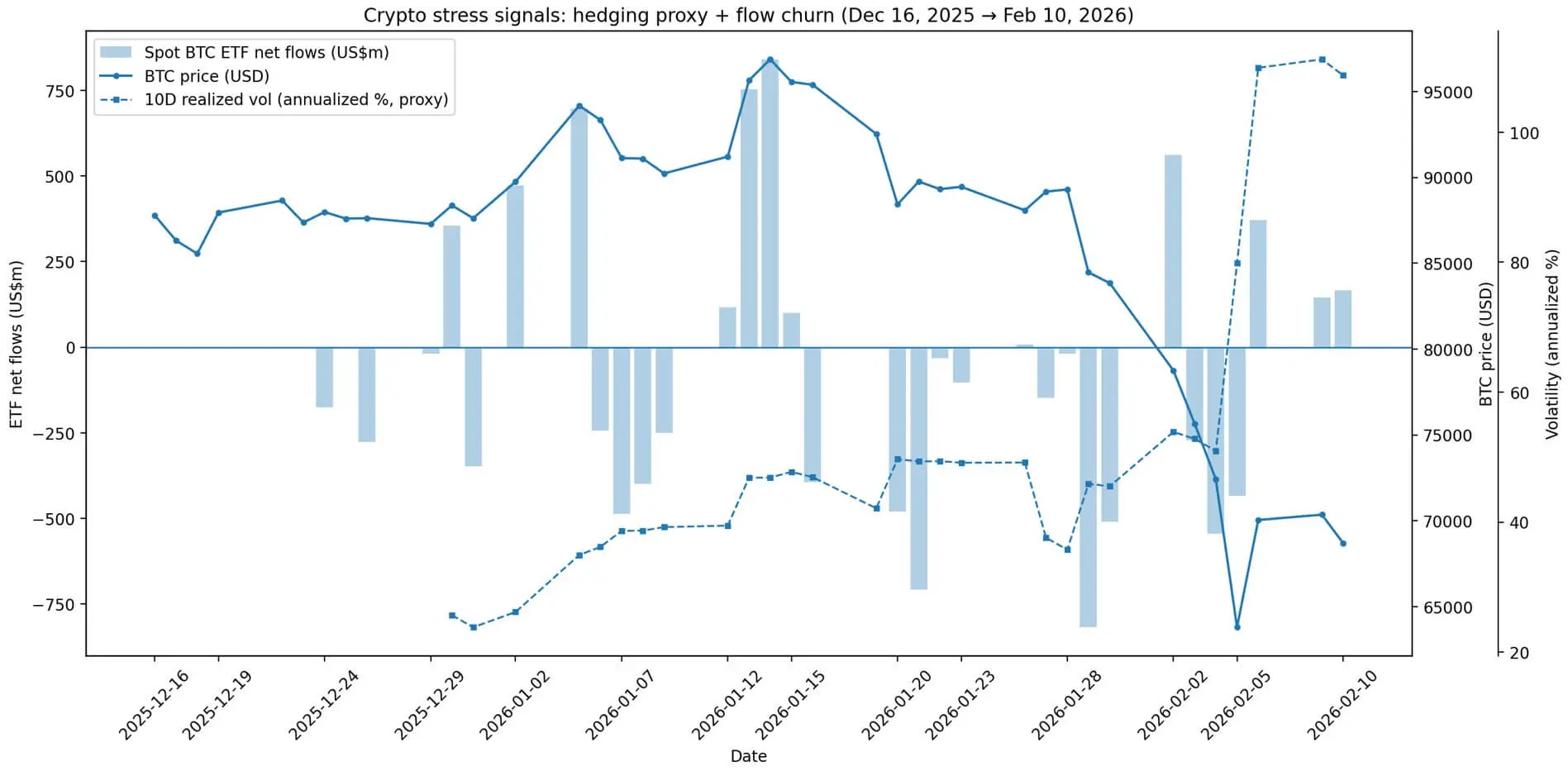

Assim, o preço do Bitcoin oscila fortemente, negociando em torno de 66.901,93 USD, uma queda de aproximadamente 2,5% em relação à sessão anterior.

O mercado de opções também mostra aumento na demanda por proteção. O índice de volatilidade implícita DVOL da Deribit subiu de cerca de 55,2 para quase 58 nas últimas 48 horas. Isso indica que os traders estão dispostos a pagar mais por seguros de risco, alinhando-se a um aumento na preocupação macroeconômica, mesmo que a volatilidade à vista ainda não tenha explodido.

O fluxo de capitais para ETFs de Bitcoin à vista também reflete uma incerteza maior sobre o regime de mercado do que uma confiança na tendência. Segundo dados da Farside Investors, em janeiro houve uma saída líquida de mais de 1,6 bilhões de USD; até 10/2, fevereiro continuou com uma saída próxima de 7 milhões de USD, embora as três últimas sessões tenham revertido grande parte dessa tendência.

O modelo de entrada e saída contínua mostra que os gestores de fundos institucionais estão reduzindo riscos e depois aumentando novamente, em ciclos, ao invés de manter uma posição estável — característica de um ambiente macroeconômico pouco claro, mas sem tensões financeiras evidentes.

O mercado de stablecoins fornece uma visão adicional sobre a liquidez do mercado de criptomoedas. A oferta total de stablecoins é de cerca de 307,5 bilhões de USD, praticamente inalterada nos últimos 30 dias, com uma redução de apenas 0,25%. Isso indica que o poder de compra on-chain ainda está presente — o “dinheiro seco” permanece pronto para um catalisador ou mudança de regime de mercado.

O índice de incerteza global atingiu níveis recordes acima de 106.000 no terceiro trimestre de 2025, enquanto índices como VIX, MOVE e outros de tensão financeira permanecem baixos.## Duas interpretações opostas

O índice de incerteza global atingiu níveis recordes acima de 106.000 no terceiro trimestre de 2025, enquanto índices como VIX, MOVE e outros de tensão financeira permanecem baixos.## Duas interpretações opostas

O próximo movimento do Bitcoin dependerá de como o mercado interpretará o nível recorde de incerteza atual.

O primeiro cenário vê o alto WUI como um sinal de que as condições financeiras irão se apertar ainda mais. Se a incerteza política e geopolítica se transformar em um prêmio de risco maior, com expectativas de crescimento mais fracas ou fluxo de capitais de refúgio, o Bitcoin tende a se comportar como um ativo de risco beta elevado — sujeito a fortes quedas quando o dólar se valoriza e o rendimento real sobe. A continuação de saídas de ETFs reforçaria essa visão.

O segundo cenário interpreta o alto nível de incerteza como um sinal de risco de crédito e soberania. Nesse caso, o Bitcoin poderia se beneficiar como um ativo de proteção não soberano. Contudo, a história mostra que esse efeito só se manifesta claramente quando os rendimentos reais caem ou há liquidez abundante — o que ainda não ocorre.

A narrativa de “proteção não soberana” só funciona quando manter dinheiro em dinheiro ou títulos do governo se torna menos atraente — o que contrasta com o cenário atual.

A configuração do mercado atual é bastante peculiar: o WUI atingiu o pico, mas as condições financeiras ainda não afrouxaram e os índices de tensão permanecem baixos. O mercado não precifica pânico, nem uma fase de alívio de riscos.

O resultado é um movimento lateral: o Bitcoin oscila dentro de uma faixa, o mercado de opções sinaliza cautela, e o fluxo de capitais institucionais ainda não criou uma tendência clara.

O fluxo de capitais para os ETFs de Bitcoin variou bastante entre uma saída massiva no final de janeiro e uma retomada de entrada no início de fevereiro, enquanto a volatilidade real disparou para mais de 80% ao ano.## Variáveis decisivas

O fluxo de capitais para os ETFs de Bitcoin variou bastante entre uma saída massiva no final de janeiro e uma retomada de entrada no início de fevereiro, enquanto a volatilidade real disparou para mais de 80% ao ano.## Variáveis decisivas

Duas variáveis simples, mas essenciais, para acompanhar são o rendimento real e a força do dólar.

Se o rendimento real dos TIPS a 10 anos diminuir ou o dólar enfraquecer, isso será um sinal de que estamos entrando na segunda fase — onde a incerteza passa a atuar como um fator de suporte, ao invés de obstáculo para o Bitcoin. As maiores altas históricas geralmente ocorrem quando o rendimento real cai e a liquidez se expande, mesmo com o índice de incerteza ainda elevado.

O fluxo de capitais para ETFs é outro sinal importante. Se o fluxo permanecer estável e positivo após a saída de janeiro, indica que os gestores veem a incerteza como uma oportunidade de aumentar posições. Caso contrário, o Bitcoin continuará sendo visto como um ativo a ser vendido em momentos de redução de risco.

O mercado de opções é o terceiro sinal. Se o DVOL permanecer alto e a demanda por proteção continuar a crescer, os traders estão se preparando para uma grande volatilidade — possivelmente uma ruptura forte em qualquer direção, dependendo de como as condições macroeconômicas evoluírem.

A diferença entre o WUI recorde e os índices tradicionais de volatilidade ainda é um sinal importante. Se a incerteza política e geopolítica começar a refletir-se nos índices tradicionais, o cenário de calma atual poderá terminar, e o comportamento de “ativo de risco” do Bitcoin provavelmente prevalecerá.

Por outro lado, se o WUI permanecer alto enquanto os índices de tensão permanecem baixos, isso indica que a incerteza ainda é uma narrativa e uma previsão, sem impacto real no mercado — um ambiente que pode gerar uma grande volatilidade quando surgir o próximo catalisador macroeconômico.

Claramente, o Bitcoin está negociando em um modo onde duas identidades — ativo de risco beta elevado e ativo de proteção não soberano — fazem sentido, mas requerem condições macroeconômicas opostas para serem ativadas. O pico de incerteza não resolve essa contradição — apenas a amplifica.

Thach Sanh

Related Articles

Arthur Hayes:BTC ainda não se desvinculou das empresas de tecnologia SaaS dos EUA, pode ser apenas uma recuperação temporária

Conta com lucro real de moeda coin no TOP1 está em posição longa com 30.31 milhões de dólares em ETH e BTC

O preço de hash da mineração de Bitcoin atinge mínimo histórico, a Bitdeer desinveste em BTC em meio a mudança para IA

Empresa de mineração de Bitcoin IREN adiciona 50.000 unidades de GPU NVIDIA B300, elevando o número total de GPUs para 150.000

Gate Research Institute: O desempenho do BTC sob o contexto de guerra mantém-se estável e ligeiramente forte, com a volatilidade a manter-se em níveis elevados

Bitcoin americano expande frota de mineração para 28,1 EH/s, holdings ultrapassam 6.500 BTC em meio à queda das ações