Teoria da evolução do ciclo de listagem de moedas: O vento de ontem não consegue fazer voar o pipa de hoje

Se compararmos a indústria de criptomoedas a um conjunto de dentes, então o caminho do listing (listagem) ao longo destes anos assemelha-se a um processo de “ortodontia setorial”. Desde 2017, com sua desordem, até 2025, com uma cadeia de produção industrializada, cada método de distribuição de tokens do mercado é, na essência, uma correção da deformidade estrutural do setor e um desafio à estrutura de participação.

Neste processo, o caminho das equipes de projetos em busca de liquidez máxima evoluiu do antigo “jogo de volume” para o atual “modelo de dote de valor astronômico”; as exchanges, para sobreviverem, buscando fluxo e taxas, passaram do conceito de listagem simples para uma lógica de precificação.

Como as exchanges, equipes de projetos, VC e traders se destroem, se amam, se difamam e se complementam mutuamente.

Por você, mil e uma vezes.

Introdução

Os dentes são órgãos bastante “mágicos” no corpo humano. Por quê? Porque são os únicos órgãos adultos que nos permitem, por meios físicos e biológicos, realizar uma personalização profunda, mover e modificar.

Essa “plasticidade” nos permite combater a desordem genética, o desgaste e o desconforto causados pelo tempo.

Costumamos pensar que os ossos são duros e fixos, e que os dentes, alojados no osso alveolar, deveriam estar imóveis. Mas a ortodontia (uso de aparelho) aproveita justamente a característica de que o osso é um “tecido dinâmico e ativo”. Quando um aparelho exerce uma força constante e leve sobre o dente, o osso do lado comprimido sente pressão, e o corpo envia “células osteoclastos” para absorver o osso ali presente, dando espaço ao dente; após o movimento, do lado do espaço deixado, o corpo envia “células osteoblastos” para preencher com novo osso.

Assim, o dente “destrói” o osso de um lado e “reconstrói” do outro, realizando uma movimentação lenta dentro do osso.

Isso é algo que nenhum outro órgão duro do corpo consegue fazer. Afinal, se você não tiver um talento excepcional, não poderá encurtar seu fêmur ou mudar a posição das costelas apenas aplicando pressão, mas os dentes podem.

As regras e políticas de listagem também funcionam assim.

Parte 1: Listagem = disputa e transferência do poder de precificação de ativos

Dividiremos o caminho do listagem em quatro fases: dentes de leite — dentes permanentes — deformidade — ortodontia, sendo o núcleo de toda evolução: quem detém o poder de precificação do ativo.

Primeira fase (precificação comunitária)

O poder de precificação está nas mãos de “pessoas que anunciam” e da comunidade de base. Fluxo é rei, quem fala mais alto tem razão. Resultado: moeda ruim expulsa moeda boa, o mercado fica cheio de ruído.

Segunda fase (precificação pelas exchanges)

As exchanges recuperam o poder de precificação via IEO/Launchpad, atuando como “porteiros” e “bancos de investimento”. A credibilidade da exchange torna-se o principal suporte do preço do ativo.

Terceira fase (queda do preço definido por VC)

VC detém um poder de precificação excessivo no mercado primário, tornando o mercado secundário pouco lucrativo. As exchanges são forçadas a intervir, tentando “roubar dos ricos para dar aos pobres” por meios forçados (airdrop), mas isso é apenas um analgésico, trata o sintoma, não a causa.

Quarta fase (precificação de mercado / derivativos)

O jogo de fundos no mercado à vista não é mais relevante, o poder de precificação passa a mecanismos financeiros mais maduros. Através de “contratos futuros” e negociações pré-mercado, o mercado, após amplo jogo de forças, chega a um preço justo, sem depender de narrativas ou relatórios de VC.

Parte 2: Contexto, lógica e evolução da era do listagem

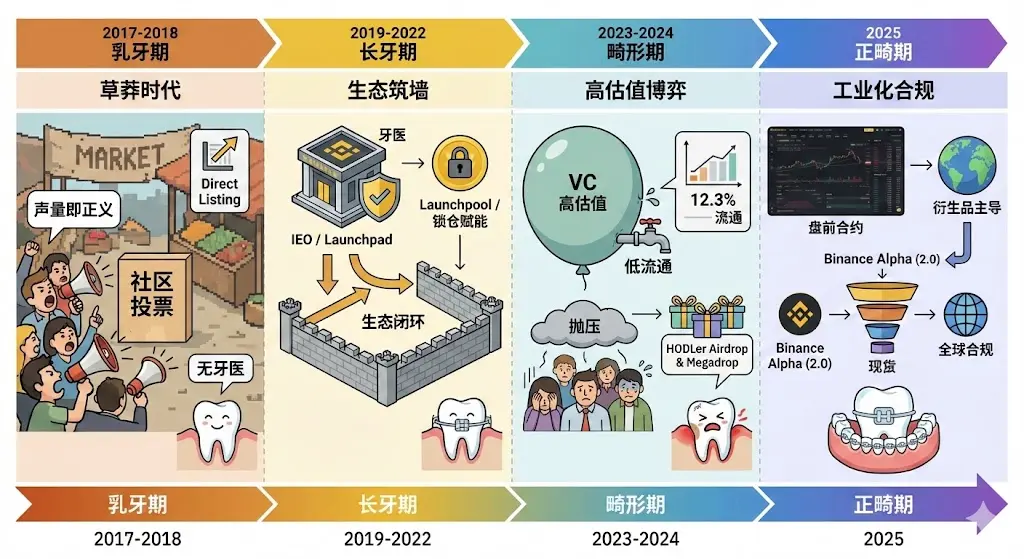

Primeira fase: 2017-2018 “período de dentes de leite” — era do volume como justiça

Caminho principal: Listagem direta, votação comunitária

Nessa fase, o setor ainda está em estado de “sem dentista”. A lógica de listagem tem forte influência de fundadores e soberania comunitária: basta o projeto mobilizar fãs para obter o ingresso.

Contexto da época

Este foi o “momento de criação” do Crypto. O setor ainda era uma plataforma de negociação pura, com foco na conveniência, rapidez e baixo custo. As principais exchanges eram lentas e instáveis; plataformas emergentes construíam reputação com simplicidade extrema, sem sistemas complexos de aprendizado ou funções sociais, com interfaces feitas para traders profissionais experientes.

Razões

Ansiedade de captação: plataformas novas precisavam atrair fluxo de forma eficiente e de baixo custo, e a “votação comunitária” não era só para escolher tokens, mas também uma disputa por pertencimento à comunidade.

Vácuo regulatório: regulações globais ainda não atuavam, as exchanges tinham liberdade decisória quase total, com lógica simples: quem tem mais fãs, garante liquidez.

Jogabilidade: exemplificado pelo “voto comunitário mensal” da Binance, onde usuários pagam uma pequena quantidade de tokens (como 0,1 BNB) para votar. Os projetos vencedores (como Zilliqa, Pundi X) quase não pagavam nada para obter fluxo de alta qualidade, mas a manipulação de votos causava desalinhamentos graves no mercado, levando ao abandono eventual.

Segunda fase: 2019-2022 “período de dentes longos” — construção de ecossistema e emissão com prêmio

Caminho principal: IEO (oferta inicial na exchange), Launchpad, Launchpool, listagem direta

O setor começa a usar “ecossistema” como correção. As exchanges deixam de ser apenas intermediárias, tornando-se “dentistas” com capacidade de investigação aprofundada.

Contexto da época

Após o estouro da bolha ICO em 2017, fraudes e vulnerabilidades técnicas destruíram a credibilidade do setor. Era necessário um método de captação mais seguro, com respaldo. Além disso, o verão DeFi (2020) trouxe a “mineração de liquidez” como consenso do setor.

Razões

Recuperação de credibilidade: as exchanges, por meio do Launchpad, passaram a fazer uma due diligence de nível bancário, atuando como “dentistas” do setor, filtrando projetos com equipes e tecnologias confiáveis, elevando o padrão do ICO para uma oferta mais segura (IEO).

Ciclo de ecossistema: para consolidar a fidelidade do usuário, plataformas passaram a usar Launchpool para fortalecer seus próprios tokens de ecossistema (como BNB), permitindo que usuários obtenham novos tokens por “posse” em vez de “compra relâmpago”, reduzindo riscos de participação.

2019-2020 (frenesi de ofertas iniciais):

Launchpad (como Bittorrent) introduziu o modelo de precificação. Os projetos precisavam passar por auditoria técnica e aceitar sugestões de precificação da exchange, garantindo um efeito de riqueza após o lançamento.

2021-2022 (empoderamento por staking):

Launchpool tornou-se padrão, fortalecendo tokens de plataforma e marcando a transição de “comprar novos tokens” para “minerá-los”. Usuários trocavam tokens de plataforma por novos, vinculando interesses do projeto ao ecossistema.

Terceira fase: 2023-2024 “período de deformidade” — disputa por avaliações altas, baixa circulação e atualização de mecanismos

Caminho principal: Airdrops para HODLers, Launchpool

Contexto da época

VCs retornaram em massa ao mercado, gerando uma quantidade enorme de projetos com avaliações bilionárias, mas com circulação extremamente baixa (mediana de apenas 12,3%). Essa estrutura praticamente impede lucros no mercado secundário, que fica sob pressão constante de desbloqueios. Além disso, multas altíssimas, prisão de CZ, mudaram o foco de “crescimento selvagem” para “conformidade global e estabilidade”.

Razões

Conflito de poder de precificação: projetos com alta avaliação e baixa circulação, impulsionados por VC, utilizam vantagem de informação e capital para explorar investidores de varejo. As exchanges, para proteger o ecossistema, precisam intervir forçadamente, redistribuindo os lucros ao público.

Pressão regulatória: a partir de maio de 2024, regras passaram a favorecer projetos de menor escala e maior distribuição, exigindo redução de circulação de tokens, para combater manipulação de preços por VC.

Medidas corretivas: lançamento de airdrops para HODLers de longo prazo e Megadrops (distribuição vinculada a tarefas Web3), forçando projetos a distribuir grande parte de tokens na fase inicial, diluindo o poder de VC.

Este é o estágio mais doloroso da ortodontia setorial, o “periodonto”. Os VC impulsionaram muitos projetos que atingiram o pico na listagem, com a circulação de tokens mediana de apenas 12,3%. Relatórios da Binance indicam que, em 2024, cerca de 155 bilhões de dólares em potencial de venda estão por vir nos próximos 12-24 meses.

Devido à manipulação de preços por VC, investidores de varejo compram na alta, levando a uma queda de confiança e a uma forte retração no volume de negociações à vista.

Para manter a atratividade do token de plataforma, fluxo e demanda de negociação, as plataformas passaram a implementar massivamente airdrops para HODLers e Megadrops, além de ajustar políticas de listagem para projetos menores e com maior distribuição.

A partir do segundo semestre de 2024, os mecanismos de contratos das exchanges passaram por uma grande atualização, suportando uma gama maior de tokens pequenos e novos contratos perpétuos, permitindo hedge de risco e precificação antecipada via derivativos antes da maturidade do mercado à vista. O fluxo e a receita das exchanges passaram a se concentrar mais em negociações de contratos perpétuos.

Quarta fase: 2025 “período de ortodontia” — matriz de conformidade multi-nível e industrializada

Caminho principal: Binance Alpha Airdrop, negociação pré-mercado, integração de carteiras Web3

Contexto da época

2025 é considerado o “ano da industrialização do setor de criptomoedas”. A capitalização total do mercado ultrapassou 4 trilhões de dólares, o Bitcoin tornou-se um ativo macroeconômico. Os contratos perpétuos dominam o mercado de derivativos, representando mais de 75% do volume global de derivativos de criptomoedas.

Razões

Mudança de poder de precificação: o mercado deixou de ser impulsionado por narrativas e anúncios, passando a ser guiado por fluxo de ETFs, resultados corporativos e receitas de protocolos.

Otimização de eficiência: contratos futuros “Futures First” permitem precificação de novos tokens antes de sua listagem à vista, acelerando o processo de descoberta de preço. Dados de 2025 mostram que esse ciclo de transição foi reduzido para 14 dias, sendo a via mais rápida para entrar na visão principal do mercado.

Contratos pré-mercado: uma das maiores mudanças de paradigma de 2025. Introduzido o “Pre-Market”, permitindo que usuários negociem contratos perpétuos com até 5x de alavancagem antes do token ser oficialmente listado na praça.

Liquidez profunda para tokens pequenos: devido ao grande fluxo atraído por contratos e negociações pré-mercado, muitos tokens de médio e pequeno porte (como ESP, AZTEC, KITE) que ainda não possuem listagem à vista conseguem rapidamente estabelecer liquidez derivada, tornando-se a via mais rápida para entrar na visão principal, com ciclo médio de cerca de 14 dias desde a listagem até a emissão oficial.

Binance Alpha (2.0): como um “pool de seleção de tokens pré-listados”, projetos precisam passar por uma fase de “subida de nível” para provar sua liquidez e resiliência no mercado secundário, antes de avançar de contratos para à vista.

Parte 3: Da “era do caos” à “ortodontia industrializada” — mudança de poder

Fase 1: Era do “volume é justiça” (2017-2018)

Foi o período de “acúmulo primitivo” das exchanges. Elas tinham quase nenhuma capacidade de avaliar a qualidade dos projetos, e nem precisavam. Bastava responder à pergunta: “Esse token vai atrair quantos novos usuários para mim?”

Esse modelo criou a primeira geração de usuários de criptomoedas movidos apenas pelo lucro, sem fidelidade à plataforma ou ao projeto, sempre buscando o máximo de lucro, o que preparou o terreno para a tragédia da mineração de liquidez.

Fase 2: “Construção de ecossistema” — período de dentes longos (2019-2022)

As exchanges atingiram o pico de poder, tornando-se o topo da cadeia alimentar. Não eram mais apenas locais de negociação, mas também atuavam como nós superpoderosos, combinando corretoras, bancos de investimento e reguladores. O IEO tornou-se a ferramenta de monetização do valor de marca da exchange.

A mudança de “comprar novos tokens” para “minerá-los” via Launchpool foi extremamente inteligente. Ela forçou a transferência de benefícios de projetos externos para os detentores de tokens de plataforma, fechando o ciclo de captura de valor do token de plataforma. Essa foi a etapa mais crucial na construção de uma “muralha defensiva” das exchanges.

Fase 3: “Período de deformidade” — dores do excesso (2023-2024)

Reflexo da bolha de VC na fase anterior. Tokens com alta avaliação e baixa circulação, impulsionados por VC, exploram investidores de varejo com vantagem de informação e capital. As exchanges, para proteger o ecossistema, precisam intervir forçadamente, redistribuindo lucros ao público.

A previsão de “155 bilhões de dólares de potencial de venda” em 2024 mostra o quão explosiva é essa estrutura. Explica por que, quando o Bitcoin atinge recordes, o mercado de altcoins fica morto. O mercado não só carece de novos fundos, mas também é drenado por desbloqueios de projetos antigos.

Isso revela a impotência das exchanges, que, sabendo que tudo é uma armadilha, continuam lançando novos projetos para manter a competitividade. Megadrops e HODLer Airdrops parecem inovação, mas na verdade são medidas defensivas forçadas pelas exchanges para manter a atividade, “imposto” aos VC e redistribuído aos usuários. Uma batalha dolorosa de “estoque”.

Fase 4: “Período de ortodontia” — futuro industrializado (perspectiva de 2025)

Nessa fase, o setor finalmente percebe que depender apenas do mercado à vista, de IEOs simples, airdrops e KOL rounds, não é suficiente para atender às crescentes demandas de capital e pressão comunitária.

O mercado passa a usar contratos derivativos como principal método de descoberta de preço, junto com negociações pré-mercado.

Primeiro, ocorre uma mudança de paradigma: antes, “primeiro o ativo, depois os derivativos”; agora, “primeiro os derivativos de jogo de preço, depois o ativo à vista”. Isso acelera drasticamente o processo de descoberta de preço. A avaliação de um projeto não precisa mais esperar por uma alta ou baixa repentina na listagem, mas é antecipada na batalha de contratos pré-mercado.

A chegada do Binance Alpha também oferece uma janela de pré-listagem para “ortodontia industrializada”. O Alpha funciona como uma “peneira de seleção” ou “mercado de escolha descentralizado”. Os projetos precisam provar sua liquidez e resiliência no mercado real para obter a “aprovação”, substituindo a avaliação manual da segunda fase por mecanismos de mercado.

Parte 4: Evolução das taxas de listagem — de “taxa de listagem” a “dinheiro de entrada” e “taxa de participação”

Este capítulo não foca em nenhuma exchange específica, mas apresenta uma análise baseada em informações públicas.

A evolução das taxas de listagem ao longo dessas quatro fases reflete, na essência, a transferência de poder na indústria: de inicialmente pagar para a plataforma “comprar caminho”, para atualmente gastar fortunas para atrair fluxo. Essa evolução, vista sob a ótica do “dote”, revela como o setor foi se transformando passo a passo.

A seguir, uma análise das quatro fases do modelo de taxas de listagem:

Primeira fase (2017-2018): de “dinheiro de compra de caminho” a “contribuição”

No início, em meio ao caos, circulavam rumores de taxas exorbitantes de listagem. As exchanges estavam em modo de “pegar o que der”, com diversas cobranças: taxa de listagem, taxa de evento, taxa de promoção, depósito de garantia, etc.

Em outubro de 2018, a Binance promoveu uma revolução de transparência, anunciando que doaria 100% de todas as taxas de listagem para uma fundação beneficente. Assim, a receita de listagem deixou de ser uma fonte direta de renda da plataforma, passando a servir como respaldo de marca.

Segunda fase (2019-2022): troca de interesses com “dividendo de ecossistema”

Nessa fase, o modelo de cobrança direta foi abandonado. Em seu lugar, veio a “empoderamento de ecossistema”, onde os projetos precisam distribuir tokens aos usuários da plataforma (principalmente detentores de tokens de plataforma).

Por exemplo, a Binance, por meio do Launchpad, realiza ofertas com precificação, ou por meio do Launchpool, de mineração de liquidez.

Embora oficialmente não haja uma “taxa de listagem”, os projetos precisam reservar uma porcentagem (geralmente acima de 2-3%) de tokens para distribuição, que não vai para a Binance, mas para parceiros que sustentam o ecossistema.

Terceira fase (2023-2024): contra-ataque à monopolização VC — “quota obrigatória”

Com a proliferação de tokens de alta avaliação e baixa circulação, as exchanges começaram a impor intervenções na distribuição de lucros. Surgiram rumores de “taxa de listagem de x% de tokens”, gerando debates no setor. A resposta oficial foi que esses tokens não eram entregues à exchange, mas utilizados para airdrops e recompensas à comunidade.

Implementaram airdrops para HODLers, Launchpool, Megadrops, obrigando os projetos a distribuir grande parte dos tokens na fase inicial, diluindo o poder de precificação do VC.

Quarta fase (2025 em diante): “dote de destruição de valor” — a oferta de casamento que consome tudo

Em 2025, o “dote” para listagem na bolsa principal atingiu o auge da competição. Observa-se:

- Aumento na proporção de distribuição: a média de distribuição fica entre 3% e 7% do total de tokens (do alpha à listagem à vista).

- Garantia de segurança: além do token, os projetos geralmente precisam pagar uma garantia de cerca de 25 mil dólares (que pode ser devolvida após 1-2 anos) e preparar um pool de liquidez de pelo menos 50 mil dólares em BNB.

- Pacote de marketing: cerca de 1% do fornecimento total é destinado a ações de marketing na plataforma.

De 2017 a 2025, as taxas de listagem passaram por três grandes saltos:

- 2017-2018: a plataforma arrecada dinheiro (dinheiro de compra de caminho).

- 2019-2022: compartilhamento de ecossistema (empoderamento).

- 2023-2025: distribuição de recursos para estabilizar o mercado (correção).

Hoje, as taxas de listagem se transformaram em um custo de aquisição de clientes. Para obter liquidez máxima na plataforma, os projetos pagam valores de tokens que muitas vezes superam seu total de captação. Esse “dote” garante lucros iniciais aos usuários, mas também quase esgota as possibilidades de crescimento futuro no “dia do casamento”.

Parte 5: Como participante do setor, o que dizer?

Este texto não é apenas uma retrospectiva histórica, mas também um relatório de evolução da filosofia de sobrevivência de exchanges e projetos.

Mostra como players como Binance ajustaram seu posicionamento ao longo dos ciclos: de “captador de fluxo” inicial, evoluindo para “dono do ecossistema”, e, após a crise de “colheita de VC”, optando por uma “infraestrutura financeira industrializada”.

No futuro, o listagem não será mais uma simples “cerimônia de sineta”, mas uma engenharia financeira complexa e multilayer. Para os projetos, a era de apenas escrever whitepapers e captar VC acabou; para os investidores de varejo, a janela de “investir cegamente e ficar rico” também se fechou. O que virá será uma necessidade de maior profissionalismo na negociação e compreensão de derivativos.

E aí? Você acha que as regras de listagem das exchanges são duras?

Os dentes também são bem duros, não é? 😂

Ajustar leva tempo

Por você, mil e uma vezes.

Epílogo

A capa é do livro “O Caçador de Pipas”. Recomendo muito que leiam o original quando puderem. (Assistir ao filme também vale a pena).

Depois de assistir ao filme, releiam este texto — sua percepção pode mudar. O que significa destruir e construir? O que é: ser uma boa pessoa de novo?