O desfecho da «empresa de acumulação de moedas»: liquidação ou autoajuda?

Autor: Prathik Desai

Tradução e organização: BitpushNews

Há mais de um ano, para muitas empresas que buscavam aumentar o preço das ações, tornar-se uma empresa de reserva de criptomoedas (DAT) parecia uma decisão fácil.

Algumas assembleias de acionistas da Microsoft solicitaram ao conselho de administração que avaliasse os benefícios de incorporar parte do Bitcoin no balanço patrimonial. Eles até mencionaram a Strategy, que é a maior DAT de Bitcoin listada publicamente.

Naquela época, existia uma engrenagem financeira que atraía todos.

Comprar grandes quantidades de Bitcoin, Ethereum, Solana (SOL). Observar o preço das ações acima do valor desses ativos. Emitir mais ações com prêmio. Usar esse dinheiro para comprar mais criptomoedas. Ciclo após ciclo. Essa engrenagem financeira que sustentava as ações listadas publicamente parecia quase perfeita, suficiente para seduzir investidores. Eles pagavam mais de dois dólares apenas para obter exposição indireta a Bitcoin avaliada em um dólar. Aquilo foi uma época de loucura.

Mas o tempo testa as melhores estratégias e engrenagens.

Hoje, com a capitalização total do mercado de criptomoedas evaporando mais de 45% nos últimos quatro meses, a maioria dessas empresas embaladas viu seu valor de mercado cair abaixo do valor líquido dos ativos. Isso indica que o mercado avalia essas empresas DAT abaixo do valor de reserva de criptomoedas. Isso mudou a forma como a engrenagem financeira funciona.

Porque uma DAT não é apenas uma embalagem de ativos. Na maioria dos casos, ela é uma empresa com despesas operacionais, custos de financiamento, despesas legais e operacionais.

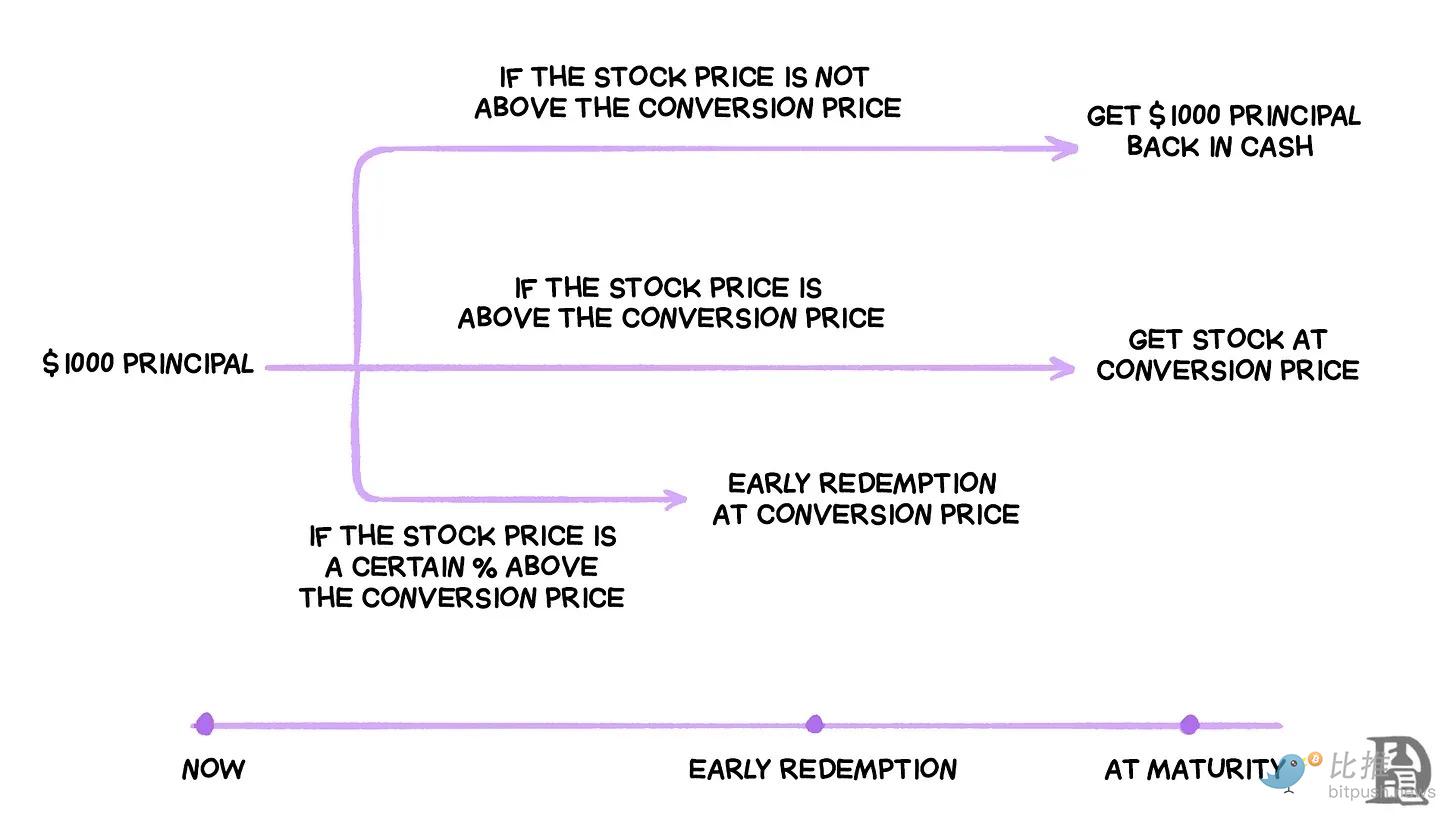

Durante a era do mNAV com prêmio, a DAT financiava compras de criptomoedas e custos operacionais vendendo mais ações ou levantando mais dívidas.

E na era do desconto do mNAV, essa engrenagem se desmorona.

Na análise de hoje, mostrarei o que significa um desconto contínuo do mNAV para as DATs e se elas podem sobreviver ao mercado de baixa de criptomoedas.

De 2024 a 2025, mais de 30 empresas buscaram se transformar em DAT.

Elas criaram reservas envolvendo Bitcoin, Ethereum, SOL e até moedas meme.

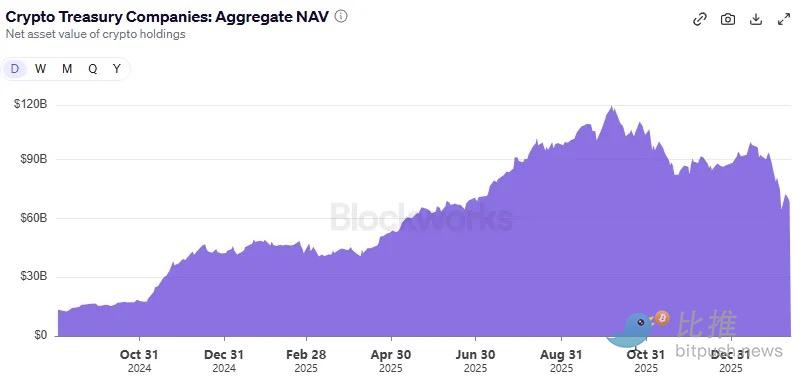

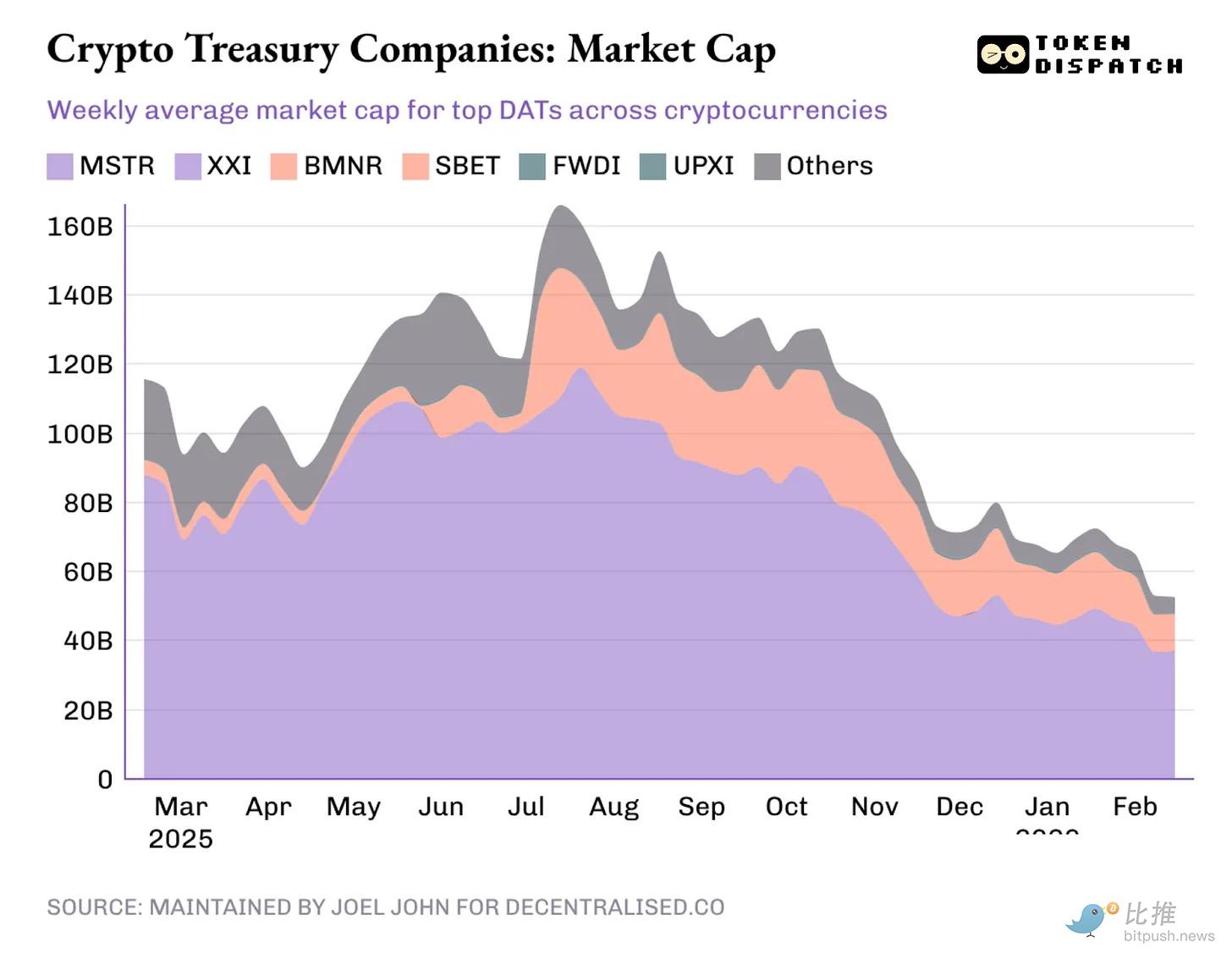

No pico em 7 de outubro de 2025, o valor das criptomoedas detidas pelas DATs era de 118 bilhões de dólares, e o valor de mercado dessas empresas ultrapassava 160 bilhões de dólares.

Hoje, o valor das criptomoedas detidas pelas DATs é de 68 bilhões de dólares, e seu valor de mercado após o desconto é ligeiramente superior a 50 bilhões de dólares.

O destino de todas elas depende de uma coisa: a capacidade de embalar ativos e tecer histórias que elevem o valor de embalagem acima do valor dos ativos. Essa diferença é o prêmio.

O prêmio em si se torna um produto. Se o preço das ações estiver a 1,5 vezes o mNAV, a DAT pode vender ações a um dólar, comprar exposição a criptomoedas avaliada em 1,5 dólares e descrever essa transação como “valor agregado”.

Os investidores estão dispostos a pagar esse prêmio porque acreditam que a DAT continuará vendendo ações com prêmio e acumulando mais criptomoedas com os lucros, aumentando ao longo do tempo o valor de cada ação em ativos digitais.

O problema é que o prêmio não dura para sempre. Assim que o mercado parar de pagar pelo pacote, a engrenagem de “vender ações para comprar moedas” será interrompida.

Quando as ações deixam de ser negociadas a 1,5 vezes o valor dos ativos, a quantidade de criptomoedas que se consegue comprar com uma nova emissão de ações diminui. O prêmio deixa de ser favorável e vira desconto.

No último ano, as ações das principais DATs de Bitcoin, Ethereum e SOL caíram mais do que as próprias criptomoedas.

Quando o prêmio das ações em relação aos ativos subjacentes desaparece, os investidores naturalmente perguntam: por que não podem comprar criptomoedas mais baratas em outros lugares, como exchanges descentralizadas ou centralizadas, ou através de fundos negociados em bolsa?

Matt Levin, da Bloomberg, levantou uma questão importante: se o preço de negociação da DAT não consegue sequer atingir o valor líquido dos ativos, quanto mais o prêmio, por que os investidores não forçam a liquidação das reservas de criptomoedas ou recompras de ações?

Muitas DATs, incluindo a líder do setor Strategy, tentam convencer os investidores de que manterão criptomoedas durante o ciclo de baixa, esperando o retorno do período de prêmio. Mas vejo uma questão ainda mais crucial: se a DAT não consegue levantar fundos adicionais a longo prazo, de onde ela obterá recursos para manter as operações? Essas DATs têm contas e salários a pagar.

A Strategy é uma exceção, por duas razões:

- Segundo relatos, ela possui reservas de 2,25 bilhões de dólares, suficientes para pagar dividendos e juros por cerca de 2,5 anos. Isso é importante porque a Strategy não depende mais apenas de títulos conversíveis sem juros para levantar fundos. Ela também emitiu instrumentos preferenciais que exigem pagamento de dividendos consideráveis.

- Ela também possui uma operação que, por menor que seja, gera receita recorrente. No quarto trimestre de 2025, a Strategy reportou uma receita total de 123 milhões de dólares, com um lucro bruto de 81 milhões de dólares.

Embora o lucro líquido da Strategy possa variar bastante devido às mudanças no valor de mercado dos ativos de criptomoedas a cada trimestre, o setor de inteligência de negócios é a única fonte de fluxo de caixa tangível da empresa.

Mas isso ainda não torna a estratégia da Strategy invulnerável. O mercado ainda pode penalizar suas ações — como aconteceu no último ano — e enfraquecer a capacidade da Strategy de levantar fundos a baixo custo.

Embora a Strategy possa sobreviver ao mercado de baixa de criptomoedas, as novas DATs sem reservas suficientes ou operações que possam pagar despesas inevitáveis sentirão a pressão.

Essa diferença é ainda mais evidente nas DATs baseadas em Ethereum.

A maior DAT baseada em Ethereum — Bitmine Immersion — possui uma operação marginal para suportar suas reservas de ETH.

No trimestre encerrado em 30 de novembro de 2025, a BMNR reportou uma receita total de 2,293 milhões de dólares, incluindo consultoria, aluguel e receita de staking.

O balanço da Bitmine mostra que a empresa detém ativos digitais avaliados em 10,56 bilhões de dólares e 887,7 milhões de dólares em equivalentes de caixa.

A operação da BMNR resultou em um fluxo de caixa líquido negativo de 228 milhões de dólares.

Todas as necessidades de caixa são atendidas por emissão de novas ações.

No ano passado, como as ações da BMNR negociaram com prêmio em relação ao mNAV na maior parte do tempo, levantar fundos foi relativamente fácil. Mas nos últimos seis meses, o mNAV caiu de 1,5 para cerca de 1.

E o que acontece quando as ações deixam de negociar com prêmio?

Emitir mais ações a um desconto pode reduzir o preço por ETH correspondente, tornando-o menos atraente do que comprar ETH diretamente no mercado.

Isso explica por que, no mês passado, a BitMine anunciou um investimento de 200 milhões de dólares na aquisição de ações da Beast Industries, uma empresa privada de propriedade do YouTuber “MrBeast”.

A empresa afirmou que “explorará formas de cooperação em projetos DeFi”.

As DATs baseadas em ETH e SOL podem alegar que a receita de staking — algo que as DATs de Bitcoin não podem exibir — ajuda a manter as operações durante uma crise de mercado. Mas isso não resolve o problema de atender às obrigações de fluxo de caixa da empresa.

Mesmo com recompensas de staking (acumuladas em ETH ou SOL, por exemplo), enquanto esses incentivos não forem convertidos em moeda fiduciária, a DAT não poderá usá-los para pagar salários, auditorias, custos de listagem ou juros.

A empresa precisa de receita em moeda fiduciária ou vender ou hipotecar reservas para atender às necessidades de caixa.

Isso é evidente na maior DAT que detém SOL — Forward Industries.

A FWDI reportou prejuízo líquido de 586 milhões de dólares no quarto trimestre de 2025, apesar de receber 17,381 milhões de dólares em receita de staking e relacionados.

A gestão afirmou claramente que “o saldo de caixa e o capital de giro atuais são suficientes para atender às nossas necessidades de liquidez pelo menos até fevereiro de 2027”.

A FWDI também revelou uma estratégia ativa de captação de recursos, incluindo emissão de ações a preço de mercado, recompra e uma experiência de tokenização.

No entanto, se o prêmio do mNAV desaparecer a longo prazo, todas essas tentativas podem não conseguir gerenciar o preço de embalagem.

Caminho a seguir

A febre das DAT no ano passado centrava-se na velocidade de acumulação de ativos e na capacidade de levantar fundos emitindo ações com prêmio.

Enquanto as embalagens puderem ser negociadas com prêmio, as DATs poderão continuar convertendo ações caras em mais ativos digitais por ação, chamando isso de “beta”.

Investidores também fingem que o único risco é o próprio preço dos ativos.

Mas o prêmio não dura para sempre. Os ciclos de criptomoedas podem transformá-lo em desconto.

Pouco após o evento de liquidação em 10/10 do ano passado, essa questão foi levantada ao notar a queda do prêmio.

No entanto, essa crise de baixa levará as DATs a reavaliar: quando a embalagem deixar de ser negociada com prêmio, ela ainda deve existir?

Uma das soluções é que as empresas aumentem a eficiência operacional, apoiando-se em negócios que gerem fluxo de caixa positivo ou reservas de lucros para reforçar a estratégia DAT.

Pois, quando a narrativa de uma DAT não consegue mais atrair investidores durante uma baixa, uma história empresarial convencional determinará sua sobrevivência.

Se você leu o artigo “Strategy & Marathon: Fé e Poder”, lembrará por que a Strategy ainda consegue resistir a vários ciclos de criptomoedas.

No entanto, novas empresas como BitMine, Forward Industries, SharpLink e Upexi, que dependem de recompensas de staking e operações fracas, podem colapsar sob pressão de mercado, a menos que considerem outras opções para cobrir obrigações do mundo real.

Vemos isso na ETHZilla, uma empresa de reserva de ETH que, no mês passado, vendeu cerca de 115 milhões de dólares em ETH e comprou dois motores a jato.

Depois, a DAT alugou os motores para uma grande companhia aérea e contratou a Aero Engine Solutions para gerenciar mensalmente.

Para o futuro, as pessoas não apenas avaliarão estratégias de acumulação de ativos digitais, mas também as condições para sua sobrevivência.

Na atual fase do ciclo DAT, apenas empresas capazes de gerenciar bem a diluição, dívidas, obrigações fixas e fluxo de transações poderão sobreviver ao período de baixa do mercado.

Related Articles

Bitmine volta a comprar na baixa! Tom Lee acredita que o Ethereum tem "3 grandes fatores favoráveis"

O retorno do primeiro trimestre do Ethereum é atualmente -32,17%, e o do Bitcoin é atualmente -23,21%.

Vitalik Buterin Diz que IA Está Acelerando o Desenvolvimento do Ethereum

Por que as organizações continuam a preferir o Ethereum apesar do surgimento de blockchains mais rápidos como a Solana

A baleia "pension-usdt.eth" fecha posição longa em BTC com $466K de lucro