Quando o "mapa antigo" deixa de ser útil: lista de 8 "indicadores clássicos de criptomoedas que perderam eficácia"

Autor: Frank, PANews

No início de 2026, o mercado de criptomoedas está permeado por uma sensação de frustração e confusão.

O Bitcoin recuou cerca de 36% em relação à sua máxima histórica de outubro de 2025, criada em 2025, e o mercado oscila entre altas e baixas. Mas o que preocupa mais muitos investidores em criptomoedas não é o preço em si, mas o sistema de indicadores que usaram para avaliar a posição do mercado, que quase todos deixaram de funcionar.

O modelo S2F, com previsão de 500 mil dólares, apresenta uma discrepância superior a 3 vezes em relação à realidade; o ciclo de quatro anos, após o halving, não trouxe a explosão de mercado esperada; o indicador Pi Cycle Top permaneceu em silêncio durante todo o ciclo; o limiar fixo do Z-Score do MVRV não é mais acionado; e a região superior do gráfico arco-íris tornou-se inalcançável. Ao mesmo tempo, os sinais contrários do índice de medo e ganância continuam falhando, e a aguardada “temporada de alta das altcoins” nunca chega.

Por que esses indicadores falharam coletivamente? São desvios temporários ou a estrutura do mercado mudou de forma fundamental? A PANews realizou uma análise sistemática dos oito indicadores amplamente discutidos que estão atualmente inoperantes.

Teoria do ciclo de quatro anos: o impacto da redução de oferta do halving está se tornando insignificante

A teoria do ciclo de quatro anos é uma das regras mais aceitas no mercado de criptomoedas, que afirma que o Bitcoin segue um ritmo fixo impulsionado pelos eventos de halving: acumulação antes do halving, explosões de preço de 12 a 18 meses após, quedas de 75%-90% no pico, e o início de um novo ciclo após o fundo do mercado. As três reduções de halving em 2012, 2016 e 2020 validaram essa regra.

No entanto, após o halving de abril de 2024, o mercado não apresentou a típica alta explosiva das rodadas anteriores. A volatilidade anual do Bitcoin caiu de mais de 100% para cerca de 50%, apresentando características de uma “alta lenta”. As quedas do mercado também diminuíram: em 2022, a queda do pico ao fundo foi de 77%, menor que os 86% de 2014 e 84% de 2018.

As discussões sobre a falha da teoria do ciclo de quatro anos são amplamente difundidas nas redes sociais, com a opinião predominante de que a entrada de fundos institucionais mudou fundamentalmente a microestrutura do mercado.

Primeiro, o ETF de Bitcoin à vista nos EUA tem continuamente absorvido capital, criando demanda sustentada e quebrando a narrativa simplista de que o mercado é impulsionado apenas pelo halving.

Segundo, na oferta, o halving de 2024 reduziu a recompensa por bloco para 3,125 BTC, com a nova oferta diária caindo de cerca de 900 BTC para 450 BTC, uma redução anual de aproximadamente 164 mil moedas. Essa diminuição faz com que a taxa de inflação anual do Bitcoin (crescimento da oferta) caia de 1,7% antes do halving para cerca de 0,85%, uma redução de apenas 0,78% do total de 210 milhões de moedas emitidas por ano. Em relação ao valor de mercado de trilhões de dólares, esse impacto real na oferta é mínimo.

Pi Cycle Top: a queda na volatilidade faz a média móvel perder a condição de cruzamento

O Pi Cycle Top, desenvolvido por Philip Swift, identifica o topo do mercado observando quando a média móvel de 111 dias cruza para cima a média móvel de 350 dias multiplicada por dois. Esse indicador acertou os picos em 2013, 2017 e abril de 2021.

No ciclo de alta de 2025, as duas médias móveis nunca tiveram cruzamentos efetivos, permanecendo “em silêncio”. Mas a tendência de queda do mercado já era bastante evidente.

A possível razão para a falha do indicador é que o Pi Cycle Top depende de movimentos de preço extremamente voláteis, que fazem as médias de curto prazo se desviarem significativamente das de longo prazo, gerando cruzamentos. Com a estrutura de baixa da volatilidade do Bitcoin, a participação de ETFs e instituições, e uma tendência de preços mais suavizada, as condições para cruzamentos de médias móveis tornaram-se mais difíceis de serem atendidas. Além disso, esse indicador é uma curva ajustada aos dados de fases iniciais de adoção (2013-2021). Com a mudança na estrutura dos participantes do mercado, os parâmetros usados anteriormente podem já não ser mais aplicáveis.

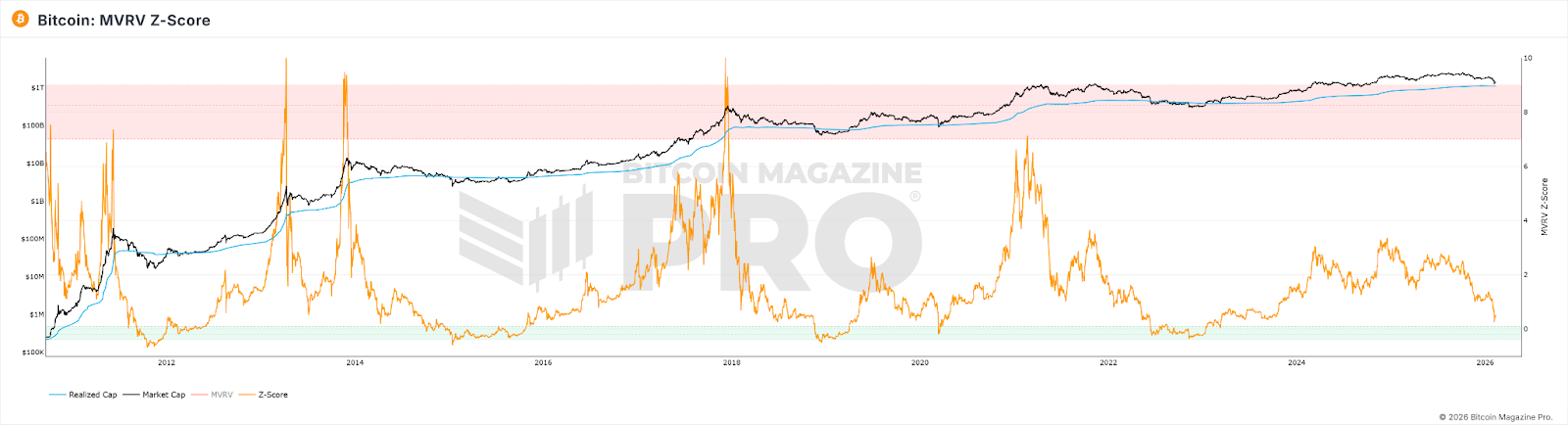

Z-Score do MVRV: o tamanho do mercado e os padrões de posse mudaram a base de cálculo

O Z-Score do MVRV é um indicador de avaliação on-chain, que compara o valor de mercado (market cap) com o valor realizado (total calculado pelo preço na última movimentação on-chain de cada moeda) para avaliar a avaliação do mercado. Tradicionalmente, um Z-Score acima de 7 indica sobrecompra, enquanto abaixo de 0 indica forte subavaliação.

Na prática, mesmo no pico de 2021, o Z-Score não atingiu os níveis elevados de ciclos anteriores, e o limiar fixo de >7 não foi acionado. Em 2025, embora o preço do Bitcoin tenha atingido o pico, o Z-Score máximo foi apenas 2,69.

As razões podem incluir:

- Fundos institucionais comprando a preços elevados e mantendo posições de longo prazo, elevando sistematicamente o Valor Realizado (Realized Value) para níveis próximos ao valor de mercado, comprimindo a volatilidade do MVRV.

- Traders ativos de curto prazo continuamente movimentando o supply ativo, “atualizando” o RV próximo ao preço atual, reduzindo a diferença entre MV e RV.

- Com o aumento do tamanho do mercado, gerar valores extremos de Z-Score como nos ciclos anteriores exige uma quantidade de capital que cresce geometricamente.

O resultado dessas combinações é que o teto do Z-Score foi estruturalmente reduzido, tornando impossível atingir o limiar fixo de 7, considerado sinal de sobreaquecimento.

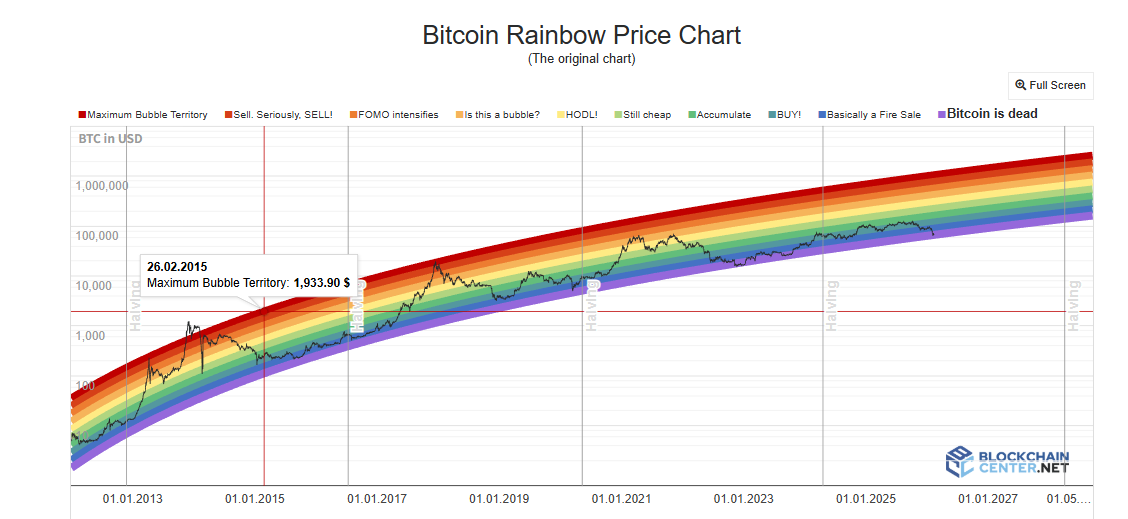

Gráfico arco-íris: a hipótese de crescimento logarítmico está sendo quebrada

O gráfico arco-íris do Bitcoin usa uma curva de crescimento logarítmica para ajustar a trajetória de preço de longo prazo, dividindo as faixas de preço em regiões coloridas que variam de “extremamente subavaliado” a “bolha máxima”, ajudando investidores a determinar momentos de compra e venda. Em 2017 e 2021, quando o preço atingiu as regiões superiores, de fato marcaram picos de ciclo.

Porém, durante todo o ciclo de alta de 2024-2025, o preço do Bitcoin permaneceu apenas na zona neutra de “HODL!”, nunca chegando às regiões vermelhas que indicam bolhas extremas. A capacidade preditiva do topo do gráfico quase não foi utilizada.

Para o indicador do arco-íris, o preço é apenas uma função do tempo. Ele não leva em conta halving, ETFs, fundos institucionais, políticas macroeconômicas ou outros fatores. Além disso, a redução na volatilidade trazida por instituições faz com que as variações do preço em relação à linha de tendência se tornem sistematicamente menores, tornando as faixas de cores fixas incapazes de serem atingidas. Além disso, a transição do crescimento do Bitcoin de uma fase de adoção na curva S (mais íngreme) para uma fase de crescimento lento de um ativo maduro faz com que a extrapolação logarítmica superestime o crescimento real, fazendo o preço ficar, a longo prazo, abaixo da linha central.

Índice de temporada de altcoins e Dominância do BTC: a mudança na dinâmica de fluxo de capital

O índice de temporada de altcoins mede a proporção de altcoins entre as 100 principais que superaram o Bitcoin nos últimos 90 dias, considerando-se uma “temporada de altcoins” quando essa proporção ultrapassa 75%. A Dominância do BTC (percentual do valor de mercado do BTC em relação ao total) é considerada um sinal de fluxo de capital saindo do BTC para altcoins quando cai abaixo de 50% ou 40%. Em 2017, a dominância caiu de 85% para 33%, e em 2021, de 70% para 40%, marcando grandes ciclos de alta de altcoins.

Porém, em 2025, o índice de temporada de altcoins permaneceu abaixo de 30, indicando uma “temporada de Bitcoin”. A dominância do BTC atingiu até 64,34%, sem nunca cair abaixo de 50%. No início de 2026, o que se chama de “temporada de altcoins” é mais uma narrativa de movimentos pontuais impulsionados por setores específicos, como IA e RWA, ao invés de uma alta generalizada como nas duas primeiras fases.

A causa profunda da falha desses indicadores é a mudança na estrutura do mercado, onde fundos institucionais e ETFs dominam, apresentando uma maior disposição ao risco em relação às altcoins. Além disso, uma grande quantidade de capital tem sido atraída por setores como IA e metais preciosos, reduzindo o fluxo de entrada de fundos no mercado de criptomoedas. Os fundos adicionais atraídos pelos ETFs de Bitcoin fluem diretamente para o BTC, e esses fundos, estruturalmente, não “rotacionam” para altcoins. Os detentores de ETFs compram produtos financeiros, não ingressam na ecologia cripto. Além disso, a narrativa de altcoins está esgotada, e a diminuição do suporte de liquidez de novos projetos também impede o surgimento de uma temporada de altcoins.

Índice de medo e ganância: o sentimento dos investidores de varejo deixou de influenciar o preço

O índice de medo e ganância combina fatores como volatilidade, momentum de mercado, sentimento nas redes sociais e Google Trends, gerando uma pontuação de 0 a 100. A estratégia clássica é operar na direção contrária: comprar em extremos de medo e vender em extremos de ganância.

Em abril de 2025, o índice caiu abaixo de 10, abaixo do período do colapso do FTX, mas o Bitcoin não apresentou a forte recuperação esperada. A média móvel de 30 dias ao longo do ano ficou em 32, com 27 dias em zonas de medo ou extremo medo. Como sinal de topo, esse indicador também se mostrou pouco confiável; na máxima de mercado de outubro de 2025, o índice atingiu apenas cerca de 70.

A principal razão para a falha do índice de medo e ganância é que o mecanismo de transmissão entre sentimento e preço foi interrompido pelos fundos institucionais. Quando os investidores de varejo estão com medo, os institucionais podem estar comprando na baixa; quando estão gananciosos, podem estar se protegendo com derivativos. Isso faz com que os investidores de varejo deixem de ser a força motriz das variações de preço.

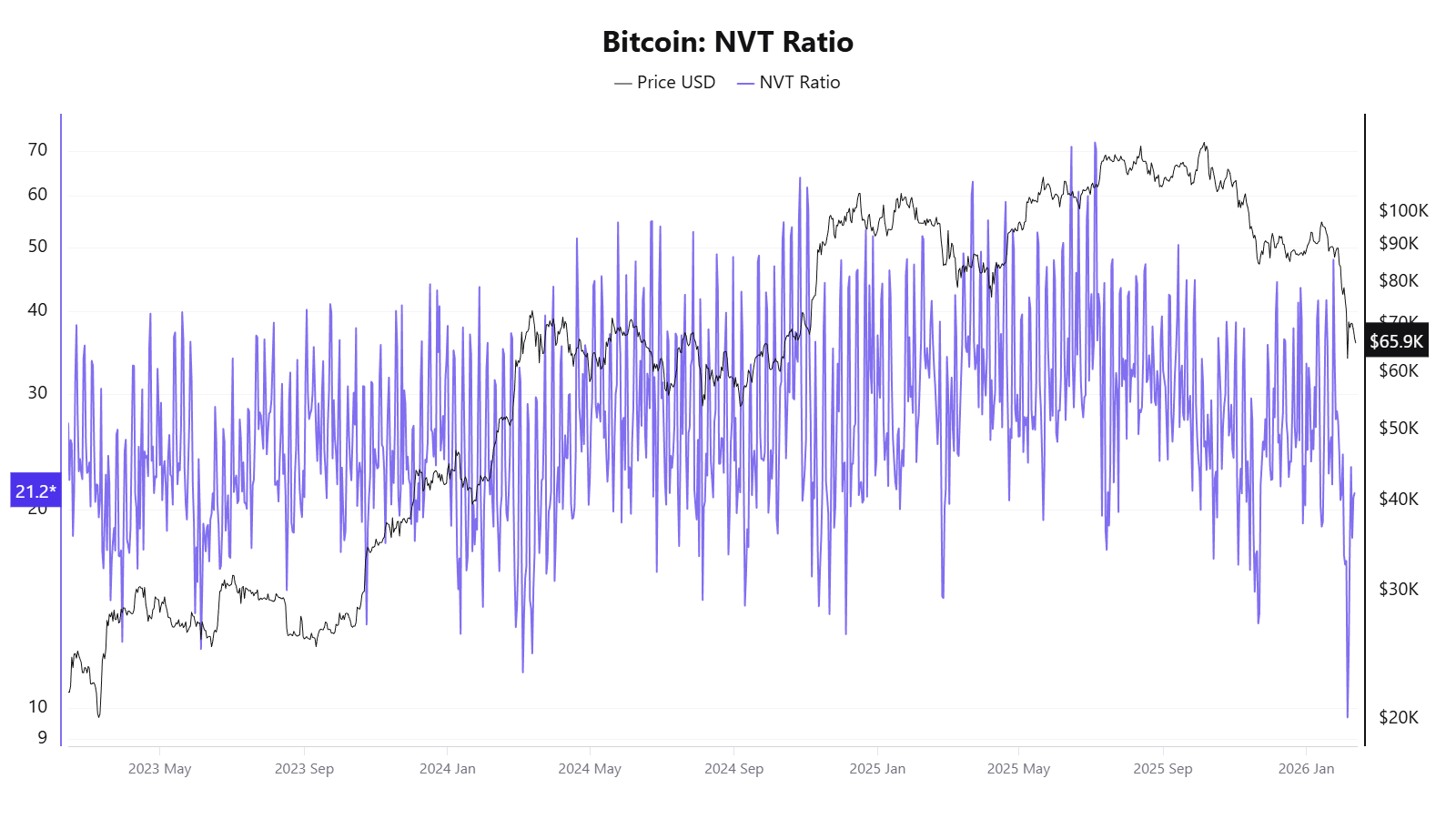

Razão NVT: o volume de transações on-chain não representa mais a atividade econômica real

O índice NVT, conhecido como “Índice de Valor de Rede sobre Receita”, divide o valor de mercado pela soma diária de transações on-chain. Um NVT alto pode indicar supervalorização, enquanto um baixo pode indicar subvalorização.

Em 2025, o indicador apresentou sinais contraditórios: em abril, o preço ainda não tinha subido significativamente, mas o NVT Golden Cross atingiu 58; em outubro, quando o preço chegou a cerca de 120 mil dólares, indicou que o preço estava subestimado.

A falha do NVT está na sua base de denominador, que é o volume de transações on-chain, que deixou de representar a atividade econômica real da rede Bitcoin.

Modelo S2F: avalia apenas a oferta, ignorando a demanda

O modelo Stock-to-Flow, proposto pelo analista anônimo PlanB em 2019, baseia-se na lógica de avaliação de metais preciosos, medindo a escassez do Bitcoin pela relação entre o estoque e o incremento anual, ajustando uma curva de previsão de preço por regressão logarítmica. A hipótese central é que, após cada halving, a relação S2F dobra, levando a uma valorização exponencial do preço.

Na sua falha, em dezembro de 2021, o modelo previu que o Bitcoin atingiria cerca de 100 mil dólares, mas o preço real foi de aproximadamente 47 mil, uma discrepância superior a 50%. Para 2025, a previsão é de 500 mil dólares, enquanto o preço real está em torno de 120 mil, com uma diferença superior a 3 vezes.

A causa fundamental da falha do S2F é que ele é um modelo puramente de oferta, que ignora variáveis de demanda. Além disso, após o Bitcoin atingir trilhões de dólares de valor de mercado, o crescimento exponencial torna-se cada vez mais difícil de sustentar, com efeitos de marginalidade decrescentes inevitáveis.

Não é que algum indicador esteja errado, mas que esses indicadores dependem de premissas de mercado que se tornaram inválidas

Ao analisar esses indicadores em conjunto, percebe-se que suas falhas não são eventos isolados, mas apontam para uma mudança estrutural comum:

A mudança na microestrutura do mercado causada pela entrada de fundos institucionais, ETFs, alocações corporativas, derivativos na CME e fundos de aposentadoria, que alteraram o fluxo de capital e o mecanismo de descoberta de preços. Os fundos institucionais tendem a comprar na baixa e manter posições de longo prazo, suavizando a volatilidade extrema antes impulsionada pelo sentimento de varejo. Isso torna difícil que indicadores que dependem de movimentos extremos ou sinais emocionais funcionem como antes. Além disso, a atração de capital por setores como IA e metais preciosos, e a redução da liquidez de novos projetos, também contribuem para a ausência de uma temporada de altcoins.

A redução estrutural na volatilidade é uma causa técnica direta da falha de vários indicadores: Pi Cycle Top e gráfico arco-íris precisam de movimentos extremos para gerar sinais; o Z-Score do MVRV exige desvios enormes entre valor de mercado e custo de aquisição; taxas de financiamento de derivativos precisam de desequilíbrios extremos entre longs e shorts. Quando a volatilidade cai de 100% para 50%, essas condições tornam-se mais difíceis de serem atendidas.

O “tipo de ativo” do Bitcoin está mudando: de um bem digital para um ativo financeiro macroeconômico. Os fatores que impulsionam o preço do Bitcoin estão se deslocando de variáveis on-chain (halving, atividades na blockchain) para políticas do Fed, liquidez global, geopolítica e outros fatores macroeconômicos. Indicadores que focam apenas em dados on-chain enfrentam um mercado cada vez mais dominado por fatores externos.

A representatividade dos dados on-chain também está diminuindo: transações em Layer 2, liquidações em exchanges, modelos de custódia de ETFs — todas essas tendências corroem a base de dados dos indicadores on-chain, dificultando a captura do panorama completo por NVT, MVRV e outros.

Além disso, muitos indicadores clássicos são baseados em curvas ajustadas a poucos ciclos de halving (3-4), com amostras muito pequenas, tornando-os vulneráveis a falhas após mudanças profundas no ambiente de mercado.

Para investidores comuns, a falha coletiva desses indicadores transmite uma mensagem mais simples: compreender as premissas e limites de cada um pode ser mais importante do que buscar uma ferramenta de previsão universal. A dependência excessiva de qualquer indicador pode levar a erros de avaliação. Em uma fase em que as regras de fundo do mercado estão sendo reescritas, manter uma postura flexível de entendimento é mais pragmático do que procurar o próximo “indicador milagroso”.

Related Articles

Dados: Se o BTC ultrapassar os 69.628 dólares, a intensidade total de liquidação de posições vendidas em CEXs principais atingirá 12,57 bilhões de dólares

Bitcoin Hyper Enfrenta Atrasos à medida que o Analista Avisa sobre a Cruz da Morte do Bitcoin a $30.000 e o Lançamento do Pepeto Aproxima-se

O dividendo preferencial mensal da STRC sobe para 11,5% para março de 2026

XRP Risks Losing 50% vs Bitcoin After Unfortunate February Closing - U.Today