A escassez do Bitcoin morreu? Executivos do setor de criptomoedas contra-argumentam: os derivativos não criam novas moedas

Relatórios de análise afirmam que o surgimento de futuros, ETFs e outros instrumentos financeiros derivados liquidados em dinheiro transformou praticamente o limite de oferta de 21 milhões de bitcoins em “teoricamente infinito”. No entanto, vários executivos e pesquisadores do setor de criptomoedas afirmam que o mercado de derivativos não altera a estrutura de oferta na cadeia subjacente do bitcoin, mantendo o limite rígido de 21 milhões.

Ponto central do relatório de Kendall

(Fonte: Glassnode)

O autor do relatório, Robert Kendall, acredita que, uma vez que derivativos liquidados em dinheiro sejam adicionados aos ativos de bitcoin, a lógica de avaliação baseada em oferta fixa “falhará”. Sua principal tese é que o surgimento do mercado de bitcoin em papel (Paper Bitcoin) faz com que haja uma grande exposição financeira sem posse física de bitcoin, diluindo assim a narrativa de escassez na avaliação marginal.

Kendall acrescenta que sua intenção não era dizer que os derivativos “eliminam a escassez na blockchain”, mas que eles mudam o “local de definição do preço marginal”. No entanto, essa explicação adicional teve apenas cerca de 3.000 menções, em comparação com as 5 milhões de visualizações do post original, causando uma ampla desinformação devido à assimetria de informações.

Executivos do setor rebatem: três argumentos principais

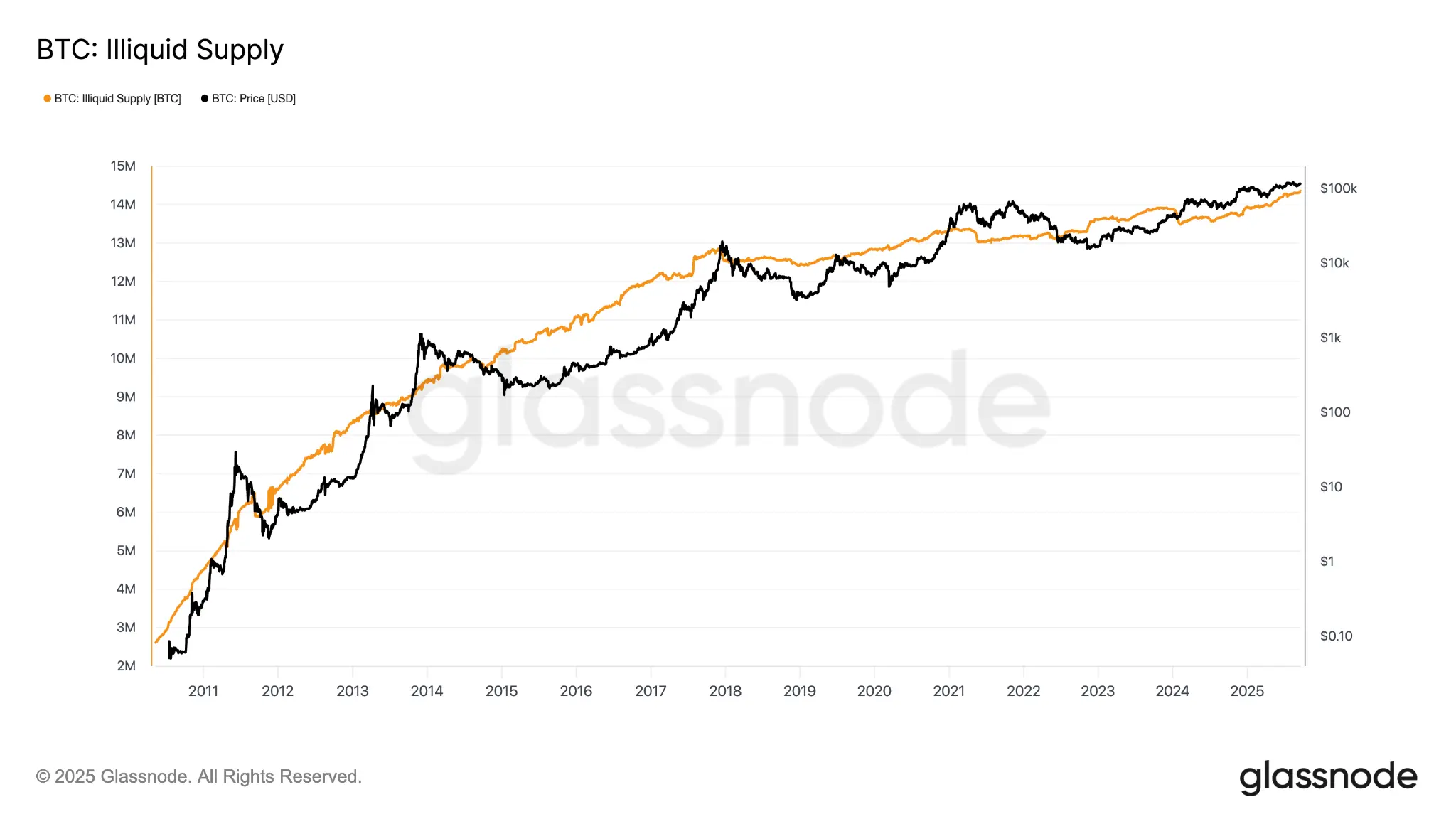

(Fonte: Trading View)

Harriet Browning, vice-presidente de vendas da empresa de staking institucional Twinstake, afirma: “Quando as instituições alocam via ETFs e o Tesouro de Ativos Digitais (DAT), elas não diluem a escassez, pois o total de bitcoin ainda é de 21 milhões. Elas não criaram novos bitcoins, apenas entregaram os existentes a investidores institucionais de longo prazo.”

Luke Nolan, pesquisador sênior da CoinShares, rebate usando a analogia do ouro: “O mercado de papel do ouro é enorme, muito maior que a oferta física, mas ninguém nega a escassez do ouro. A quantidade de ouro em papel não altera a quantidade de ouro físico subterrâneo, e a mesma lógica se aplica ao bitcoin.”

Nolan ainda aponta que ETFs de mercado à vista precisam de custódia de bitcoins físicos, e que o aumento significativo de posições de ETFs e tesouros corporativos em 2025 na prática remove uma parte da oferta do mercado. Até setembro do ano passado, a oferta de bitcoins não líquidos na cadeia atingiu 14,3 milhões, representando mais de 71% do total minerado.

Nima Beni, fundador da plataforma de leasing de criptomoedas BitLease, também afirma: “A ideia de que investimentos sintéticos eliminam a escassez é como aplicar erroneamente a analogia do ouro em papel ao mercado de bitcoin — foi errado no passado, e continua errado agora.”

O que os derivativos realmente mudaram: a mudança no mecanismo de descoberta de preço do bitcoin

Mesmo os críticos da teoria da oferta de Kendall reconhecem um fato: o mecanismo de descoberta de preço do bitcoin a curto prazo depende fortemente do mercado de derivativos. Browning aponta que os derivativos influenciam o preço à vista do bitcoin por três canais principais:

Domínio dos futuros da CME na formação de preços institucionais: investidores institucionais expressam suas opiniões no mercado de futuros antes do mercado à vista; quando há prêmio nos futuros, fundos de hedge fazem operações de arbitragem de spread (comprando ETFs de à vista e vendendo futuros da CME) para obter lucros.

Criação de demanda indireta por produtos estruturados bancários: bancos emitem notas lastreadas em bitcoin para clientes, comprando ETFs para hedge de risco, criando demanda adicional de compra à vista.

Arbitragem de taxas de financiamento de contratos perpétuos: taxas de financiamento positivas incentivam traders a comprar bitcoin à vista e vender futuros para capturar a taxa; quando a taxa vira negativa, o fluxo de fundos se inverte, pressionando o preço.

Browning conclui: “O mercado à vista está cada vez mais desempenhando papel de liquidação e estoque, enquanto os derivativos dominam a formação do preço marginal.”

Perguntas frequentes

O mercado de derivativos de bitcoin pode ultrapassar o limite de 21 milhões de moedas?

Não. O limite de 21 milhões de bitcoins é codificado no protocolo, e nenhum contrato derivativo, ETF ou produto estruturado pode criar ou emitir mais bitcoins além desse limite na cadeia. A existência de derivativos apenas afeta a forma de posse e a avaliação, sem alterar a estrutura de oferta na blockchain.

Qual o impacto do mercado de bitcoin em papel para os detentores de longo prazo?

O mercado em papel (futuros, ETFs, produtos estruturados) afeta principalmente a volatilidade de curto prazo e a liquidez do mercado. Para os detentores de longo prazo, a maior volatilidade é o principal impacto, enquanto que a posse de bitcoins físicos por ETFs reduz a circulação, o que teoricamente favorece os detentores de longo prazo.

Por que a oferta não líquida de bitcoin chega a 71%?

Segundo dados do Glassnode, muitos bitcoins são mantidos por longos períodos, bloqueados por detentores que não participam do mercado diário; além disso, estima-se que até 4 milhões de bitcoins foram perdidos permanentemente devido à perda de chaves privadas. Isso faz com que a quantidade realmente disponível para circulação seja muito menor que os quase 20 milhões já minerados, reforçando a característica de escassez do ativo.

Related Articles

Acionista da Empery Digital exige venda de mais de 4.000 BTC, renúncias

Dados: Se o BTC cair abaixo de 65.864 dólares, a intensidade total de liquidação de posições longas nas principais CEXs atingirá 11,47 bilhões de dólares

BTC rompe acima de 69.000 USDT e continua a subir, indicando uma forte tendência de alta no mercado de criptomoedas. Os investidores estão atentos às próximas movimentações, enquanto o preço atinge novos recordes.