O Brasil abre as portas à mineração de Bitcoin para aproveitar o excesso de energia renovável

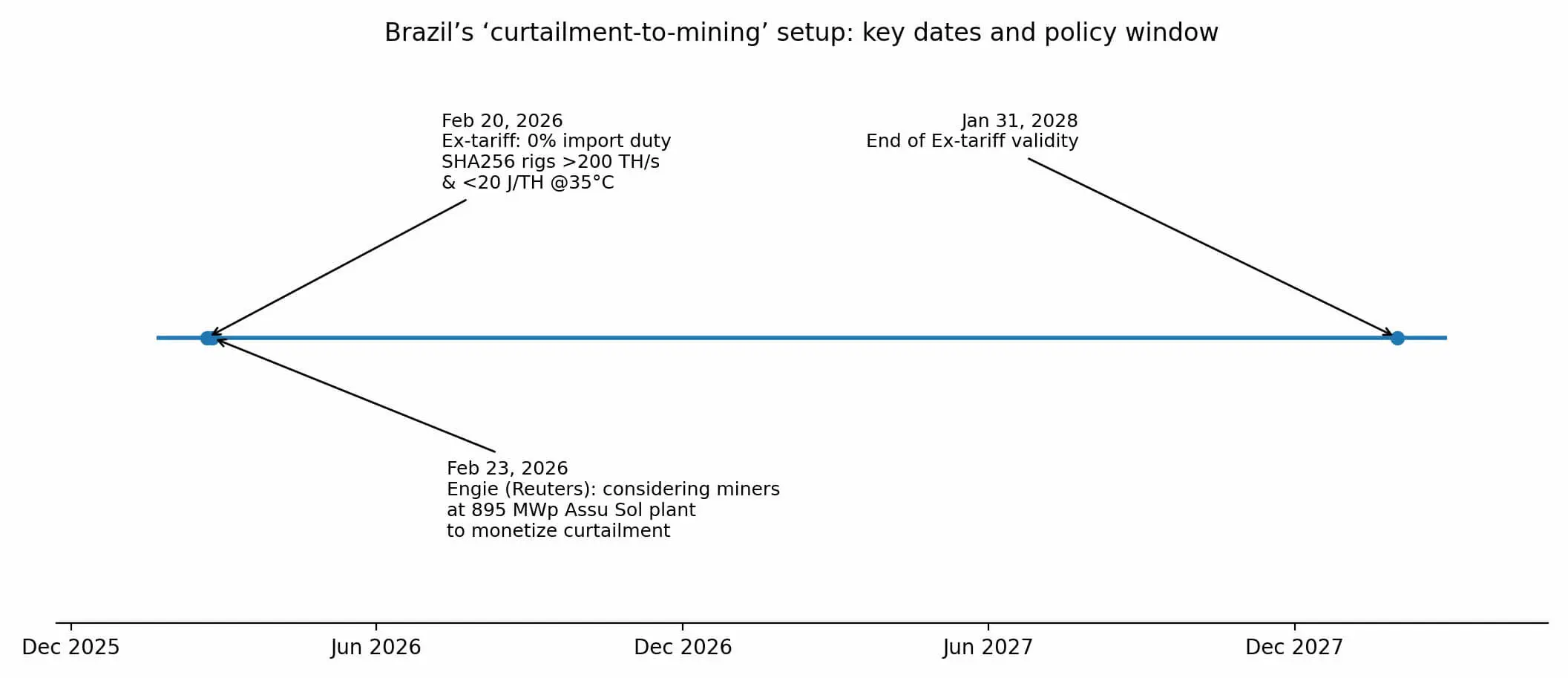

Em 20/2, o Conselho de Comércio Exterior do Brasil emitiu uma resolução técnica que reduz as tarifas de importação para 0% para um grupo muito específico de hardware: máquinas de mineração de Bitcoin SHA256 com capacidade superior a 200 terahash/segundo e eficiência energética abaixo de 20 joules/terahash.

Três dias depois, o grupo energético estatal francês Engie informou à Reuters que está considerando instalar máquinas de mineração de Bitcoin na usina Assu Sol, de 895 MW no nordeste do Brasil – a maior instalação de energia solar da empresa globalmente – para aproveitar a redução de energia (curtailment) e melhorar a viabilidade financeira.

Dois acontecimentos em 72 horas revelam um ponto pouco observado: o Brasil está criando uma “válvula de escape” para fontes renováveis presas, e a mineração de Bitcoin é o mecanismo para liberar esse valor desperdiçado.

Não se trata de uma legalização oficial da mineração ou de uma estratégia nacional. É, na verdade, a convergência silenciosa de três fatores: cortes prolongados na energia renovável, redução de custos de hardware e pressão por lucros nas usinas de energia. Quando esses fatores se alinham, o hashrate pode se deslocar para um mercado antes pouco considerado.

Curtailment – o desafio estrutural da energia renovável

De outubro de 2021 a setembro de 2025, o setor de energia eólica do Brasil deve ter cortado cerca de 32 TWh, causando uma perda de aproximadamente 6 bilhões de reais (cerca de 1,2 bilhões de dólares) em receita. Curtailment ocorre quando a rede não consegue absorver toda a produção devido a limitações de transmissão ou desequilíbrios entre oferta e demanda por região e tempo. Para os geradores renováveis, cada MWh cortado representa uma perda de valor.

Em 2024, energia eólica e solar representaram 24% da geração total de energia do Brasil; até agosto de 2025, essa proporção atingiu 34%. Quando a participação de renováveis cresce mais rápido do que a expansão da rede de transmissão, a pressão por restrições aumenta. Nesse cenário, as usinas precisam de uma demanda flexível, capaz de ligar/desligar rapidamente para absorver o excesso de energia. A mineração de Bitcoin encaixa-se exatamente nesse perfil.

A política de isenção de tarifas de importação de hardware de alta performance para mineração no Brasil, válida de fevereiro de 2026 a janeiro de 2028, foi seguida pelo anúncio da Engie de considerar participar do setor de mineração apenas três dias após a implementação da política. A usina Assu Sol, no nordeste – região de alta radiação solar, mas infraestrutura de transmissão limitada – pode, segundo a Engie, integrar mineração de Bitcoin ou armazenamento de energia para comercializar a energia cortada, embora o processo possa levar anos. Notavelmente, essa sinalização vem de uma empresa estatal europeia, que enxerga a mineração de Bitcoin como uma ferramenta de regulação de carga industrial, e não como uma especulação de criptomoedas.

A política de isenção de tarifas de importação de hardware de alta performance para mineração no Brasil, válida de fevereiro de 2026 a janeiro de 2028, foi seguida pelo anúncio da Engie de considerar participar do setor de mineração apenas três dias após a implementação da política. A usina Assu Sol, no nordeste – região de alta radiação solar, mas infraestrutura de transmissão limitada – pode, segundo a Engie, integrar mineração de Bitcoin ou armazenamento de energia para comercializar a energia cortada, embora o processo possa levar anos. Notavelmente, essa sinalização vem de uma empresa estatal europeia, que enxerga a mineração de Bitcoin como uma ferramenta de regulação de carga industrial, e não como uma especulação de criptomoedas.

O que realmente muda com a política de tarifas?

A resolução GECEX 861 altera a lista de tarifas ex-tarifárias do Brasil, zerando as tarifas de importação para alguns dispositivos tecnológicos específicos. O Anexo I inclui servidores especializados em mineração de criptomoedas usando o algoritmo SHA256, com eficiência abaixo de 20 J/TH (a 35°C) e capacidade acima de 200 TH/s. A tarifa zero vale até 31/1/2028.

Não se trata de uma isenção total para todos os equipamentos de mineração. Os limites técnicos visam apenas os ASICs de alta performance; dispositivos antigos ou menos eficientes não se qualificam. Assim, a política mira diretamente hardware competitivo em escala industrial.

Apesar de o sistema de tarifas do Brasil incluir outros impostos, como IPI, PIS/COFINS-Importação e ICMS, a redução da tarifa de importação a 0% elimina uma barreira de custo importante, acelerando o retorno do investimento em projetos.

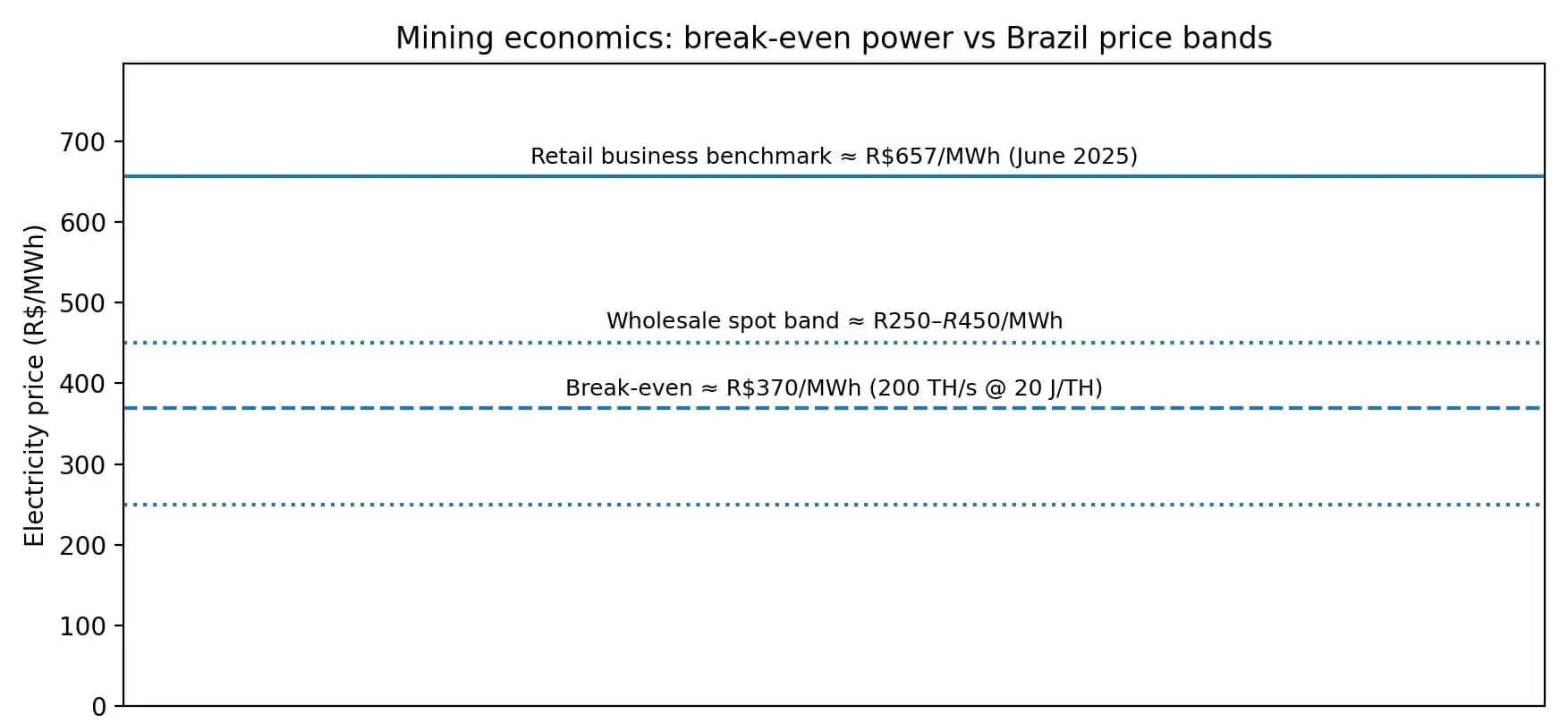

O ponto de equilíbrio para mineração de Bitcoin no Brasil é cerca de 370 R$/MWh, abaixo do preço de venda à vista no atacado e muito inferior ao varejo, criando oportunidade de lucro para operações que se beneficiam do curtailment.## Preço de equilíbrio da energia

O ponto de equilíbrio para mineração de Bitcoin no Brasil é cerca de 370 R$/MWh, abaixo do preço de venda à vista no atacado e muito inferior ao varejo, criando oportunidade de lucro para operações que se beneficiam do curtailment.## Preço de equilíbrio da energia

O lucro da mineração depende de três variáveis: hashprice (receita por PH/s/dia), eficiência do hardware e custo de energia.

Em 16/2, o hashprice estava em torno de 34,05 USD/PH/s/dia, enquanto o Bitcoin negociava por volta de 65.000 USD em 25/2. Com uma máquina mínima (200 TH/s, 20 J/TH), a receita estimada é cerca de 6,81 USD/dia. Com potência de 4,0 kW, consome aproximadamente 96 kWh/dia.

Desconsiderando custos de investimento e operação, o ponto de equilíbrio de energia fica em cerca de 0,071 USD/kWh, ou aproximadamente 370 reais/MWh (com taxa de câmbio de cerca de 5,17 reais/USD). Em comparação, o preço médio de venda a empresas no Brasil em junho de 2025 era 0,657 real/kWh (657 reais/MWh) – muito alto para mineração.

Porém, o preço de venda à vista no mercado spot costuma oscilar entre 250 e 450 reais/MWh. Mais importante, a energia cortada, na essência, não tem comprador. Se o gerador puder vender essa energia “fantasma” para mineradores a um preço próximo ou abaixo do ponto de equilíbrio, recupera receita que, de outra forma, se perderia.

O mecanismo é claro: o curtailment gera valor preso; a mineração de Bitcoin transforma esse valor em capacidade computacional; a redução de tarifas de importação diminui custos de hardware, ampliando margens de lucro.

E se o cenário se concretizar?

Se o curtailment continuar crescendo à medida que renováveis se expandem mais rápido que a transmissão, a receita dos geradores ficará sob maior pressão. A mineração de Bitcoin pode se desenvolver via contratos PPA bilaterais, sem necessidade de novas linhas de transmissão, e pode ser ativada rapidamente após instalação. A janela de tarifa zero, até janeiro de 2028, oferece cerca de 24 meses para as empresas fixarem custos de hardware e testarem a viabilidade econômica.

Se, nos próximos 12 meses, surgirem muitos acordos de colocação conjunta entre mineradores e grandes projetos renováveis, o Brasil pode se tornar um destino relevante para hashrate, não por subsídios diretos, mas por economia de projeto atraente.

Por outro lado, esse raciocínio também pode falhar. Se a infraestrutura de transmissão for aprimorada rapidamente, o curtailment diminuir e o preço da energia subir, o “valor preso” se reduzirá. Se a dificuldade do Bitcoin subir muito, reduzindo o hashprice, o ponto de equilíbrio energético será menor que a capacidade de absorção do curtailment. Se os processos de licenciamento e conexão atrasarem os data centers, a vantagem de custos de hardware perderá relevância. E, se a isenção de tarifas expirar em janeiro de 2028 sem renovação, a barreira tarifária retornará.

O que o Brasil realmente está apostando?

O Brasil não declara que quer se tornar um centro global de mineração. Sua estratégia é reduzir custos de hardware capaz de resolver a questão estrutural da rede elétrica, enquanto uma grande estatal testa essa hipótese publicamente.

A questão central não é uma estratégia nacional, mas a economia do projeto: mineradores podem absorver energia cortada suficiente para melhorar a eficiência das usinas sem criar riscos adicionais ao sistema?

Se a resposta for sim, o Brasil atrairá hashrate adicional sem precisar de subsídios diretos: mineradores pagam energia, geradores recuperam receita, e a política de tarifas reduz atritos. Caso contrário, a política expira em janeiro de 2028 e o “experimento” termina.

Atualmente, as condições estão se alinhando: aumento do curtailment, redução de custos de hardware e uma grande geradora considerando essa análise. A janela de oportunidade se estende até o início de 2028 – o restante depende de ações rápidas do mercado.

Vương Tiễn

Related Articles

Dados: 159 BTC transferidos do Wintermute, no valor de aproximadamente 11,52 milhões de dólares

Os EUA Facilitam Acordo de Ouro com a Venezuela, Bitcoin e Ouro Recuperam com Dados Geopolíticos e Macroeconómicos

Ontem, o fluxo líquido de ETF de Bitcoin à vista dos EUA foi de 461,9 milhões de dólares, com um fluxo total de mais de 1,1 mil milhões de dólares nos últimos três dias.

Arthur Hayes:BTC ainda não se desvinculou das empresas de tecnologia SaaS dos EUA, pode ser apenas uma recuperação temporária