Por que o Bitcoin está a tornar-se cada vez menos uma reserva de valor? Talvez esteja a fazer a pergunta errada

Bitcoin desde o pico histórico de 126.210 dólares em outubro do ano passado caiu pela metade, enquanto o ouro subiu mais de 25% no mesmo período. Quando a narrativa do “ouro digital” voltou a fracassar, os dados mostram que o BTC está a seguir o desempenho das ações de software de forma sem precedentes, com um coeficiente de correlação móvel de 30 dias de até 0,73. Este artigo é uma análise do Machines and Money, intitulado The Real Connection Between BTC and Software Stocks, organizado, compilado e escrito por Dongqu.

(Resumo anterior: MicroStrategy já emitiu 6 bilhões de dólares em ações preferenciais perpétuas, levantando fundos para comprar Bitcoin)

(Complemento de contexto: Prefere vender um rim a vender Bitcoin, Michael Saylor é um gênio ou um completo enganador?)

Índice deste artigo

Alternar

- Quão estreita é essa correlação? Quanto tempo dura?

- Teste de resistência de refúgio em 2025

- Por que isso acontece: três principais motores estruturais

- Efeito canal de carteiras institucionais

- Sensibilidade aos fatores macroeconômicos compartilhados

- Loop de reflexividade da MicroStrategy

- Três quadros de competição: o que vem a seguir?

- Quadro 1: Bitcoin como exposição alavancada a software (redefinição estrutural de identidade)

- Quadro 2: Ambos representam a liquidez global (convergência de sistemas)

- Quadro 3: Bitcoin em períodos de pressão e em correlação com o mercado de ações (convergência comportamental)

- Análise de cenários: o que pode desvendar esse mistério

- Conclusão: a identidade do Bitcoin nunca foi fixa

Desde o pico de 126.210 dólares em outubro passado, o Bitcoin caiu cerca de 50%, enquanto o ouro atingiu uma nova máxima de 5.595 dólares nesse mesmo período, subindo mais de 25% desde o topo do BTC. O índice de medo e ganância das criptomoedas atingiu 5 em 6 de fevereiro — o nível mais baixo da história, mais extremo que durante o colapso da COVID-19 ou o colapso da FTX — e até agora só recuperou para uma dezena de pontos.

Comentadores do setor de criptomoedas frequentemente levantam a velha questão: o Bitcoin é realmente o ouro digital? Mas essa pergunta pressupõe uma “identidade fixa” que, na verdade, não existe. Historicamente, o BTC esteve altamente correlacionado com o ouro em 2017, mudou para acompanhar ações de tecnologia em 2021, e desde o final de 2024, sua trajetória quase que se espelha na de ações de software.

Para os alocadores institucionais, uma questão mais construtiva é simples: em que fatores de risco, no atual ambiente de liquidez, o retorno do Bitcoin está mais fortemente influenciado?

A resposta — com base em dados empíricos até fevereiro de 2026 — é que o Bitcoin está sendo negociado como uma alternativa de alta Beta às ações de software. Ainda não está claro se essa sincronização é temporária, sob sensibilidade a fatores macroeconômicos compartilhados, ou uma real reclassificação permanente na construção de portfólios. Mas os dados se tornam cada vez mais difíceis de ignorar.

Quão estreita é essa correlação? Quanto tempo dura?

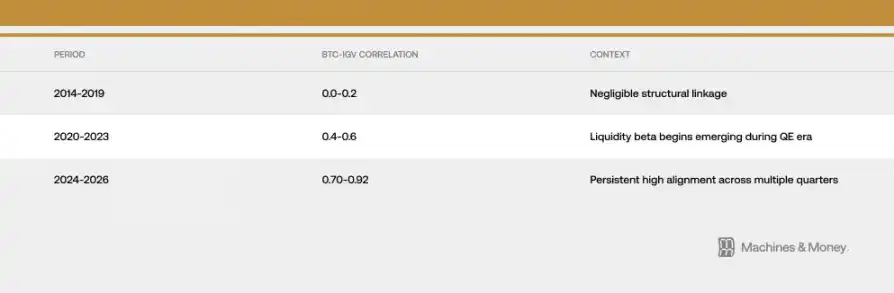

A relação entre Bitcoin e o ETF de tecnologia expandida iShares (IGV) aumentou progressivamente em três fases distintas.

Até o final de fevereiro de 2026, o coeficiente de correlação móvel de 30 dias foi aproximadamente 0,73. Mais importante, essa alta correlação foi mantida acima de 0,5 por mais de 18 meses — muito além de uma mudança de regime de curto prazo (normalmente de 3 a 6 meses), mas ainda distante do período necessário para uma confirmação de uma reclassificação estrutural completa (que requer um ciclo de liquidez de 4 a 7 anos).

A recente correção tornou essa relação ainda mais evidente. De início de 2026 até fevereiro, o IGV caiu cerca de 23%, enquanto o Bitcoin recuou aproximadamente 19-20%. O ETF de tecnologia expandida da iShares está caminhando para o pior trimestre desde a crise financeira de 2008. Os índices de rastreamento de 1 e 3 meses estão próximos de 1, indicando que, em termos percentuais, o Bitcoin quase que acompanha o setor de software em alta e baixa. Durante essa correção, o Beta observado variou entre 1,1 e 1,3 — bem abaixo do alavancamento de 2 a 3 vezes que muitos analistas preveem para o BTC em relação ao mercado de ações.

Porém, há uma ressalva importante: correlações de curto prazo tendem a subir em períodos de maior volatilidade, pois a aversão ao risco faz os mercados moverem-se em uníssono. Essa sincronização que dura mais de 18 meses sugere uma influência estrutural mais profunda, mas sozinha não prova causalidade nem garante uma mudança definitiva.

Teste de resistência de refúgio em 2025

Se quisermos testar se o Bitcoin funciona como proteção contra a depreciação da moeda, 2025 seria o ano ideal. Com expansão fiscal acelerada, dólar enfraquecendo, riscos geopolíticos aumentando, inflação acima da meta de 2% do Fed e expectativas de corte de juros ao longo do ano, esse seria o ambiente perfeito para a narrativa do “ouro digital” brilhar.

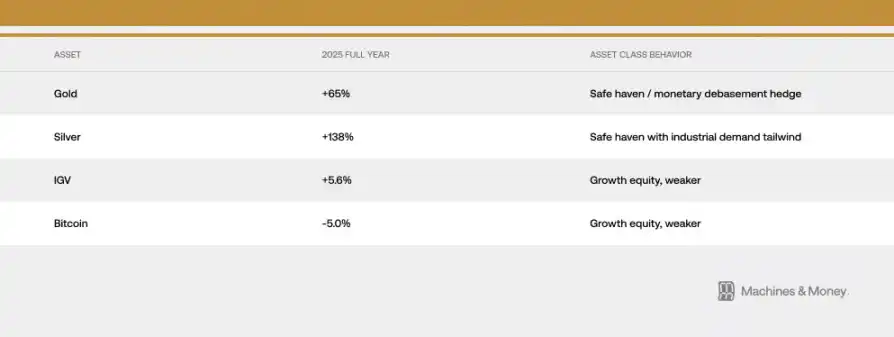

Porém, o que aconteceu desde outubro de 2025 conta uma história diferente: o ouro disparou de 4.400 para uma máxima histórica de 5.595 dólares, enquanto o Bitcoin caiu de 126.210 dólares para cerca de 60 mil dólares. Dois ativos considerados iguais na proteção contra a depreciação, seguiram direções opostas sob as melhores condições.

Em 29 de janeiro de 2026, o ouro atingiu a máxima histórica de 5.595 dólares. Os bancos centrais de vários países compraram 863 toneladas de ouro em 2025 — o terceiro ano consecutivo de aumento maciço em reservas soberanas. Quanto ao Bitcoin? Zero.

Essa divergência de fluxo de capital é uma das provas mais contundentes contra a narrativa do ouro digital: quando instituições e governos buscam proteção em um ambiente macroeconômico que deveria favorecer o Bitcoin, eles preferem o ouro por uma proporção superior a 3:1.

Isso não significa que o Bitcoin nunca possa atuar como ativo de proteção; mas, na configuração atual de investidores, estrutura de mercado e liquidez, ele simplesmente não consegue. Em 2025, tanto o Bitcoin quanto as ações de software tiveram retornos de um dígito baixo, enquanto ativos tradicionais de hardware tiveram desempenho de nível geracional. Essa sobreposição de comportamento na fase de estresse reforça uma das principais evidências do “teorema da convergência”.

Por que isso acontece: três motores estruturais principais

Efeito canal de carteiras institucionais

A estrutura de ETFs mudou fundamentalmente a forma como o Bitcoin é negociado por instituições.

Como consequência mecânica, o Bitcoin agora é incluído em portfólios de investimento idênticos aos de ações de software. Sistemas de controle de risco aplicam critérios uniformes; decisões de rebalanceamento afetam ambos os ativos simultaneamente; a atribuição de desempenho é referenciada a benchmarks tecnológicos. Quando um fundo multiações precisa reduzir riscos de crescimento, ele vende simultaneamente ações do IGV e Bitcoin.

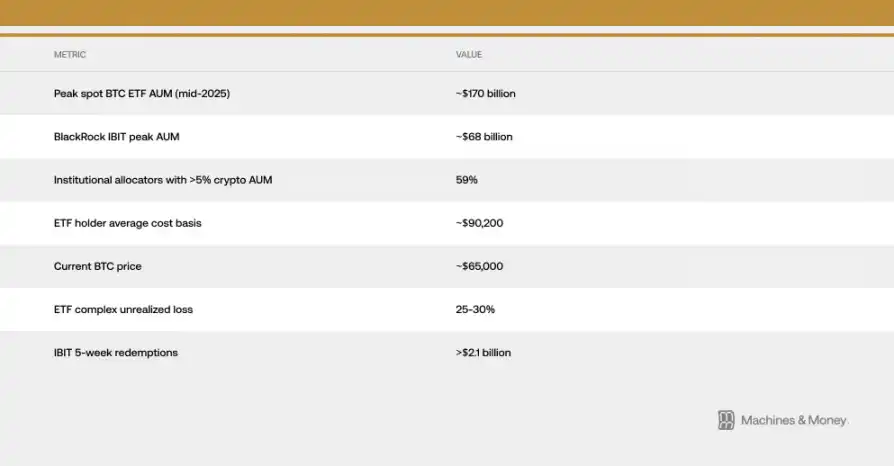

Isso cria um ciclo de reforço mútuo: o fluxo de capital relacionado à classificação institucional reforça a correlação, que por sua vez alimenta a classificação. Segundo análise da Investing.com, o custo médio de aquisição de um ETF de Bitcoin à vista nos EUA é cerca de 90.200 dólares — ou seja, a 64 mil dólares atuais, o fundo como um todo está aproximadamente 25-30% abaixo do custo médio.

Essa diferença de custo é crucial, pois transforma uma potencial paciência de investidores institucionais em uma fonte contínua de pressão de venda. Quem comprou ETFs buscando diversificação ou proteção, agora enfrenta perdas profundas e assiste à valorização contínua do ETF de ouro. O efeito de feedback entre resgates de ETFs e queda do preço à vista já é evidente no início de 2026, com o maior fluxo líquido de saída desde o lançamento. Só o ETF da BlackRock, IBIT, teve mais de 2,1 bilhões de dólares resgatados nas últimas cinco semanas.

Sensibilidade aos fatores macroeconômicos compartilhados

Bitcoin e ações de software reagem a um mesmo conjunto de variáveis macroeconômicas: variações na taxa de juros real, dinâmica da oferta monetária M2, operações do balanço do Fed, força do dólar e apetite ao risco (com VIX e spreads de crédito como proxies). Ambos são ativos de duração longa, que sobem com queda de juros reais e expansão de liquidez, e caem em ambientes de aperto financeiro.

A questão central é: o Bitcoin é especificamente correlacionado às ações de software ou ao conjunto mais amplo de ativos de crescimento sensíveis à liquidez? As evidências apoiam a segunda hipótese. O Bitcoin não caiu por lucros decepcionantes do setor de software; sua queda ocorreu porque o mesmo ambiente de liquidez que reduziu múltiplos de avaliação de software também drenou recursos de ativos especulativos. A correlação reflete sensibilidade compartilhada ao macro, não uma equivalência intrínseca.

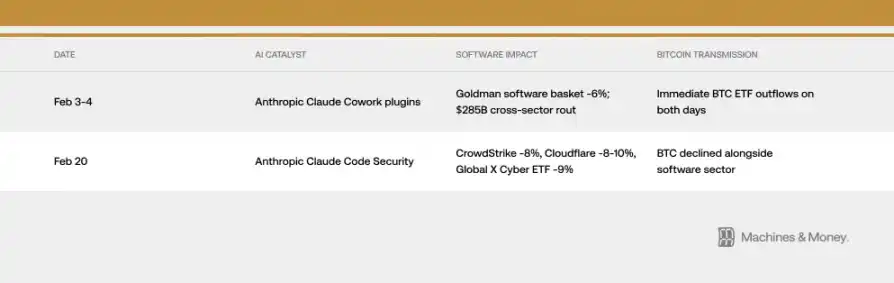

Aliás, o mecanismo de transmissão às vezes é surpreendente. Em fevereiro de 2026, duas vezes, o lançamento de produtos de IA impactou o preço do Bitcoin via canais institucionais — eventos sem relação fundamental com o ativo. Um lançamento de IA foi suficiente para movimentar o BTC por meio de canais institucionais — exatamente o funcionamento do mecanismo de correlação.

O índice VIX permaneceu na maior parte de fevereiro entre 19 e 20, subindo acima de 21 devido a dados persistentes de inflação, criando um pano de fundo adicional para o comportamento de risco. Tanto Bitcoin quanto ações de software reagem negativamente ao aumento do VIX, mas essa sensibilidade é assimétrica: quando o VIX continua caindo de níveis já baixos, ambos não ganham impulso significativo. Essa dinâmica é compatível com ativos de alta Beta de crescimento, não com ativos de proteção.

Loop de reflexividade da MicroStrategy

A Strategy (antiga MicroStrategy) é a maior detentora corporativa de Bitcoin do mundo, classificada como setor de software/tecnologia na Nasdaq. Essa relação cria uma ligação mecânica direta entre o desempenho do setor de software e o sentimento do mercado de Bitcoin.

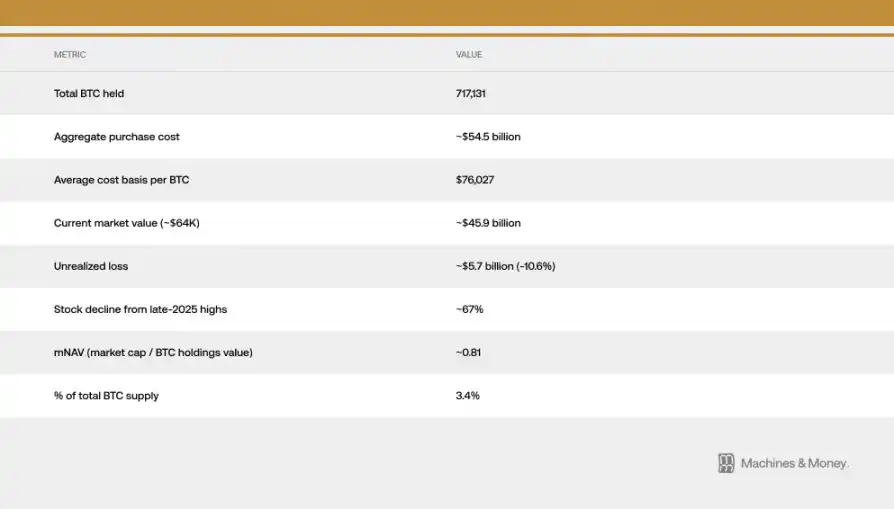

O loop de reflexividade funciona em duas direções: o desempenho fraco do setor de software empurra a ação da Strategy para baixo, e a queda da Strategy amplifica o pessimismo sobre o Bitcoin, chegando a gerar vendas reais. Durante a correção, esse ciclo reforçou a correlação entre Bitcoin e o índice de software. Desde o pico de fim de 2025, a ação da Strategy caiu cerca de 67%, muito mais do que o IGV ou o próprio Bitcoin.

A capitalização de mercado da empresa caiu para cerca de 0,81 do valor patrimonial líquido (mNAV), indicando que o preço da ação está abaixo do valor de seus Bitcoins. Isso sugere que, além da correlação fundamental, há um efeito amplificador específico da empresa.

Na revisão do MSCI de janeiro de 2026, foi proposta a exclusão de empresas com mais de 50% de ativos digitais de certos índices — estimativas da JP Morgan indicam que isso poderia gerar uma saída forçada de aproximadamente 8,8 bilhões de dólares, expondo a vulnerabilidade do modelo de carteira de Bitcoin às classificações tradicionais. A MSCI manteve a abordagem atual, mas sinalizou futuras revisões, mantendo a incerteza.

Três quadros de competição: o que vem a seguir?

Quadro 1: Bitcoin como exposição alavancada a software (redefinição de identidade estrutural)

A justificativa de uma reclassificação permanente baseia-se em um coeficiente de correlação de 0,73, uma taxa de rastreamento de 0,82 desde o início do ano, fluxos de ETF sincronizados e uma base de investidores institucionais compartilhada. Nesse quadro, a era dos ETFs mudou permanentemente o perfil de risco do Bitcoin, integrando-o às carteiras de tecnologia. A correlação deve persistir ao longo de ciclos de liquidez.

Porém, a história é o maior ponto fraco dessa hipótese. O protocolo do Bitcoin nunca mudou. Em 2014-2019, sua correlação com ações de software foi praticamente zero. Períodos de alta correlação (2017-2018 com tecnologia alternativa, 2021-2022 com Nasdaq) mostraram-se temporários. Para confirmar uma mudança estrutural definitiva, seria necessário que essa correlação se sustentasse durante um ciclo completo de política monetária do Fed — o que ainda não ocorreu.

Quadro 2: Ambos representam a liquidez global (convergência de sistemas)

Uma explicação mais simples. Bitcoin e ações de software são ativos de alta duração, sensíveis à liquidez, e atualmente altamente correlacionados sob o regime de liquidez restrita. Essa correlação emergiu durante a flexibilização quantitativa de 2020, se intensificou na contração de 2022 e permanece elevada em 2024-2026.

Sob esse quadro, uma nova rodada de flexibilização monetária e mudança de fluxo de capital podem romper essa correlação. Historicamente, o Bitcoin tende a reagir antes das ações de software, antecipando por 1 a 3 meses uma mudança de política do Fed, além do efeito de oferta (halving de abril de 2024, com aumentos de preço geralmente ocorrendo 12-18 meses após). Assim, em 2026, pode-se esperar um desempenho diferenciado.

Quadro 3: Bitcoin em períodos de pressão e em correlação com o mercado de ações (convergência comportamental)

Bitcoin funciona como um ativo de risco altamente volátil, que durante correções tende a se mover em sintonia com o mercado de ações, independentemente dos fundamentos. O fluxo de capital baseado na aversão ao risco domina os movimentos de curto prazo. O aumento do VIX, por exemplo, comprime ambos os ativos. A narrativa de medo e ganância, com o pânico causado por IA e outros fatores, reforça essa sincronização.

O índice de medo e ganância atingiu 5 em 6 de fevereiro — mais extremo que durante o colapso da FTX ou da COVID-19 — não por uma crise específica do setor de criptomoedas, mas por uma venda generalizada de ativos de crescimento, impulsionada por fatores macroeconômicos e de setor. O pior sentimento do Bitcoin até hoje é consequência do mesmo conjunto de forças que derrubaram ações de software.

A evidência mais forte atualmente apoia o Quadro 2, enquanto o mecanismo de canal de carteiras institucionais (Quadro 1) reforça essa correlação na configuração atual.

Análise de cenários: o que pode desvendar esse mistério

Honestamente, ainda não temos dados suficientes para atribuir probabilidades confiáveis a qualquer cenário. O que podemos fazer é definir claramente cada um deles e identificar sinais que possam confirmá-los ou descartá-los.

Cenário 1: Continuidade da correlação (cenário base). O ambiente de liquidez permanece restrito ao longo de 2026. Bitcoin continua sendo um ativo de alta Beta, com correlação entre 0,5 e 0,8 com o IGV. A questão da identidade permanece pendente. Se o Fed, as posições institucionais ou as dinâmicas específicas do Bitcoin não mudarem estruturalmente, esse será o resultado padrão.

Cenário 2: Desconexão. O Fed muda de política para afrouxar, o halving de 2024 impacta positivamente, e o medo de IA diminui, levando o Bitcoin a superar claramente o IGV na segunda metade de 2026. A correlação cai para 0,3-0,5. Essa hipótese confirma a narrativa de convergência como temporária, e a sincronização atual como um fenômeno transitório.

Cenário 3: Convergência permanente. A correlação sobe acima de 0,8 e se mantém durante o próximo ciclo completo de afrouxamento. O Bitcoin é oficialmente reclassificado como exposição de tecnologia por grandes provedores de índices. Essa hipótese confirma uma mudança estrutural de identidade.

O teste-chave é simples: se a correlação for rompida durante o afrouxamento, a narrativa de convergência é validada; se ela persistir ao longo do ciclo, a reclassificação estrutural será a explicação dominante.

Antes de obter evidências desse ciclo de afrouxamento de 2026-2027, essa questão permanece aberta.

Conclusão: a identidade do Bitcoin nunca foi fixa

Bitcoin nunca foi uma classe de ativo com uma identidade fixa. Sempre foi uma variável que os compradores marginais querem que seja de uma determinada forma — e, neste momento, quem domina essa margem são os alocadores institucionais que o veem como uma ação de crescimento. Isso pode mudar. Mas a característica fundamental do ativo permanece a mesma.

O mercado, porém, precifica com base em “quem o possui, por quê”, não na sua finalidade original. Antes do próximo ciclo de liquidez, a correlação é uma realidade — e, para quem quer entender qual papel o Bitcoin desempenha hoje na carteira, a realidade é o que importa.