Ethereum atinge recorde de utilização, mas o ETH aproxima-se da maior sequência de quedas desde 2018

Ethereum está a aproximar-se de um marco que poucos investidores desejam: a cadeia de quedas mensais mais longa desde o “inverno cripto” de 2018.

Desde setembro de 2025, o ETH registou seis meses consecutivos de fecho em vermelho, levando o preço a cair cerca de 60% desde o pico histórico de 4.953 USD em agosto de 2025, para abaixo de 2.000 USD.

Uma sequência de quedas tão prolongada é rara para uma rede que continua a estabelecer recordes de atividade de transações. Esta contradição torna o período atual particularmente notável.

Lucros mensais do Ethereum de janeiro de 2025 até agora (Fonte: CoinGlass) O problema não está apenas na desvalorização do ETH. Esta sequência de quedas indica que o mercado está a reavaliar o valor do Ethereum, num contexto em que o uso da rede permanece forte, mas os mecanismos que antes sustentavam argumentos de valorização do ETH tornaram-se mais difíceis de modelar.

Lucros mensais do Ethereum de janeiro de 2025 até agora (Fonte: CoinGlass) O problema não está apenas na desvalorização do ETH. Esta sequência de quedas indica que o mercado está a reavaliar o valor do Ethereum, num contexto em que o uso da rede permanece forte, mas os mecanismos que antes sustentavam argumentos de valorização do ETH tornaram-se mais difíceis de modelar.

Isto faz com que a atual correção seja diferente do colapso de 2018, quando todo o mercado cripto passou por uma explosão de ICOs e muitos projetos ainda tentavam provar a sua adequação ao mercado e ao produto.

O Ethereum de 2026 é uma rede muito mais madura: desempenha um papel mais amplo no sistema financeiro institucional, tem maior atividade on-chain e a sua aplicação em tokenização de ativos, stablecoins e soluções layer-2 expandiu-se. No entanto, o token que representa esse ecossistema continua a lutar para manter o seu valor.

Bitcoin como índice, ETH como ativo beta elevado

Durante as quedas generalizadas do mercado cripto, o Bitcoin tem vindo a assumir cada vez mais o papel de índice de referência, enquanto o ETH é negociado como um ativo de beta elevado do setor.

Isto é especialmente importante quando a liquidez diminui e o sentimento do mercado se torna mais defensivo. A profundidade de mercado do ETH é menor que a do Bitcoin, o uso de alavancagem é maior e os compradores marginais são mais sensíveis às oscilações macroeconómicas.

Quando o fluxo de capitais sai do risco, esta estrutura pode fazer com que a queda geral do mercado cripto seja mais aguda para o Ethereum, sobretudo quando os derivativos, em vez do mercado à vista, estão a liderar a tendência.

Dados da CoinGlass mostram que o open interest (interesse aberto) em futuros de ETH caiu 65% desde o pico de quase 70 mil milhões de USD em agosto de 2025, para cerca de 24 mil milhões de USD. Esta forte redução reflete uma diminuição do risco no sistema.

Volume de contratos abertos de Ethereum (Fonte: CoinGlass) No entanto, isso também significa que o preço do ETH está a ser formado num mercado onde mudanças obrigatórias de posição — como liquidações, hedge ou rollovers — podem sobrepor-se à força de compra ativa, à medida que os traders reduzem a alavancagem.

Volume de contratos abertos de Ethereum (Fonte: CoinGlass) No entanto, isso também significa que o preço do ETH está a ser formado num mercado onde mudanças obrigatórias de posição — como liquidações, hedge ou rollovers — podem sobrepor-se à força de compra ativa, à medida que os traders reduzem a alavancagem.

O mercado de opções também reflete tensões semelhantes. A volatilidade implícita de curto prazo aumentou significativamente, e o skew negativo profundo indica que os investidores estão dispostos a pagar mais para se protegerem contra uma queda de preço, em vez de apostar na subida. Em outras palavras, o mercado não só espera volatilidade, como também prioriza a proteção contra cenários de forte baixa.

Com uma volatilidade implícita de 7 dias acima de 70%, a margem de uma desvio padrão indica oscilações de cerca de ±200 USD numa semana em torno do preço à vista de 1.950 USD. Num período de um mês, essa margem aumenta para aproximadamente ±430 USD, e num trimestre, cerca de ±740 USD.

Isto não é uma previsão de preço, mas uma medida do grau de incerteza que o mercado está a atribuir aos cenários futuros.

Fluxo de capitais ainda não apoia os compradores

O mercado de derivativos explica como os preços oscilam, mas não explica totalmente por que as quedas ainda não atraíram uma força de compra sustentada.

Dois sinais principais continuam fracos para o ETH.

Primeiro, a questão dos ETFs. Nos últimos quatro meses, os fundos ETF de Ethereum listados nos EUA registaram uma saída líquida de cerca de 2,6 mil milhões de USD. Isto é importante não só pelo impacto imediato de venda, mas também porque reflete o compromisso do capital institucional. Quando o fluxo de ETF não é estruturalmente positivo, os aumentos de preço dependem mais do mercado de derivativos — que pode amplificar a fragilidade.

Simultaneamente, a acumulação por parte de empresas de tesouraria de ativos digitais desacelerou bastante. A BitMine tem sido um dos poucos grandes compradores recentemente, enquanto outras entidades até mudaram o foco para ativos físicos tokenizados.

Segundo, a oferta de stablecoins — um indicador em tempo real do poder de compra interno do mercado cripto. Nos últimos meses, o crescimento das stablecoins desacelerou significativamente. A capitalização do USDT da Tether até diminuiu dois meses consecutivos, indicando que a liquidez nova não está a expandir-se. Isto nunca tinha acontecido desde a crise de 2022.

Para o Ethereum, ciclos de alta anteriores costumavam vir acompanhados de uma expansão do poder de compra on-chain. Quando o crescimento de stablecoins estagna, a volatilidade de preço tende a entrar em ciclos de fluxo de capital e negociação alavancada, em vez de acumulação de valor de forma sustentável.

Ethereum a expandir-se, mas a narrativa de valor é mais complexa

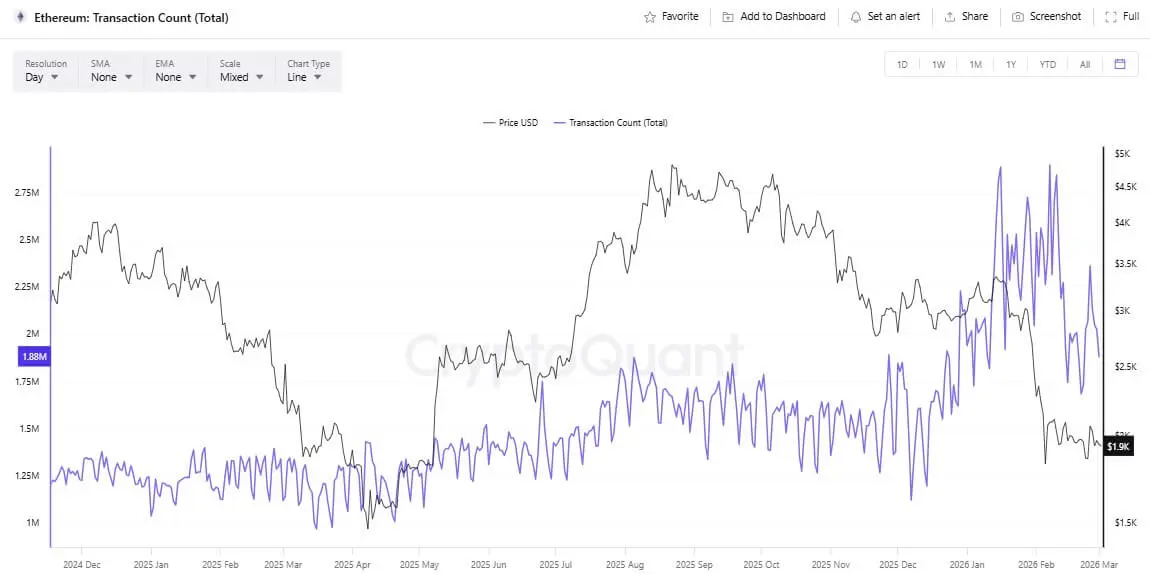

Ao contrário de 2018, o Ethereum atualmente tem uma atividade de rede mais vibrante e um roteiro de expansão mais bem implementado. A média de transações em 7 dias atingiu um recorde de quase 2,9 milhões por dia.

Este crescimento deve-se a aplicações como a tokenização de ativos reais, além de custos de transação mais baixos graças a melhorias técnicas. Contudo, a expansão também torna a avaliação mais complexa.

Número de transações diárias do Ethereum (Fonte: CryptoQuant) A narrativa “ultrasound money” após o The Merge, reforçada pela EIP-1559 e pelo mecanismo de queima de taxas, criou expectativas de que o ETH pudesse tornar-se numa moeda deflacionária sustentável. Este mecanismo ainda funciona quando a procura por espaço de bloco aumenta e as taxas sobem.

Número de transações diárias do Ethereum (Fonte: CryptoQuant) A narrativa “ultrasound money” após o The Merge, reforçada pela EIP-1559 e pelo mecanismo de queima de taxas, criou expectativas de que o ETH pudesse tornar-se numa moeda deflacionária sustentável. Este mecanismo ainda funciona quando a procura por espaço de bloco aumenta e as taxas sobem.

Porém, no ambiente pós-Dencun, quando o blob de dados permite rollups mais baratos e as taxas de layer-2 caem, a pressão de queima na camada 1 enfraquece-se em condições normais. Existem fases em que a emissão de ETH supera a queima, enfraquecendo o argumento de “sempre deflacionário”.

Isto obriga o mercado a refletir mais profundamente sobre como o Ethereum pode captar valor no futuro, à medida que os rollups ganham protagonismo. A rede pode continuar a crescer como uma camada de liquidação (settlement layer), mas o argumento de valor monetário direto do token torna-se mais difícil de comparar com modelos tradicionais, como recompra de ações ou dividendos.

O que pode acabar com a sequência de quedas?

Três cenários principais estão a emergir

O primeiro é uma fase de “rendição para recomeçar”. Se, até março de 2026, os preços continuarem a fechar em queda, a sequência de quedas igualará o recorde de 2018. Nesse caso, os ETFs continuariam a retirar fundos, a oferta de stablecoins manter-se-ia estagnada e o mercado de opções continuaria a pender fortemente para proteção contra perdas. O preço poderia testar níveis inferiores dentro da faixa de volatilidade implícita.

O segundo cenário é uma fase de acumulação prolongada. A alavancagem continuaria a ser retirada do sistema, a volatilidade manter-se-ia elevada mas estabilizando gradualmente. O ETH oscilaria numa faixa ampla, enquanto os dados macroeconómicos permanecessem incertos. As aplicações e as soluções layer-2 poderiam melhorar, mas o preço ainda não refletiria totalmente, devido à liquidez limitada.

O terceiro cenário é uma reversão de liquidez. Uma recuperação sustentada poderia exigir um impulso macroeconómico mais positivo, fluxos de ETF estáveis e uma retomada no crescimento das stablecoins. Assim, o mercado poderia reavaliar a narrativa de expansão do Ethereum, mudando o foco de taxas comprimidas para o papel insubstituível da rede numa economia maior.

Resumindo, o Ethereum não repete simplesmente 2018. O mercado está a desafiar uma nova narrativa num contexto de forte pressão. O Ethereum torna-se cada vez mais útil, mas, em períodos de estagnação, a capacidade de transformar o uso em valor direto para o token já não é tão clara como antes.

A tensão entre o crescimento do ecossistema e a captura de valor, juntamente com a apetência pelo risco macroeconómico e a qualidade do fluxo de capitais via ETFs, stablecoins e derivativos, determinará se esta sequência de quedas será apenas uma nota dolorosa ou o início de um processo de reavaliação prolongado.

Related Articles

Dados: Se o ETH ultrapassar os 2.047 dólares, a força total de liquidação de posições vendidas em CEXs principais atingirá 7,33 bilhões de dólares

A Bitmine Expande as Participações em Ethereum à medida que a Rede de Staking se Aproxima do Lançamento

Entradas massivas em ETF: BTC, ETH, SOL, XRP veem $521M Aumento

ETH na tendência de alta de curto prazo sobe 1,04%: impulso de compras à vista e expectativa de deflação reforçam a ampliação do ganho

Bitmine volta a minerar 50.000 ETH! Tom Lee espera uma recuperação de mercado em março