Resumo

-

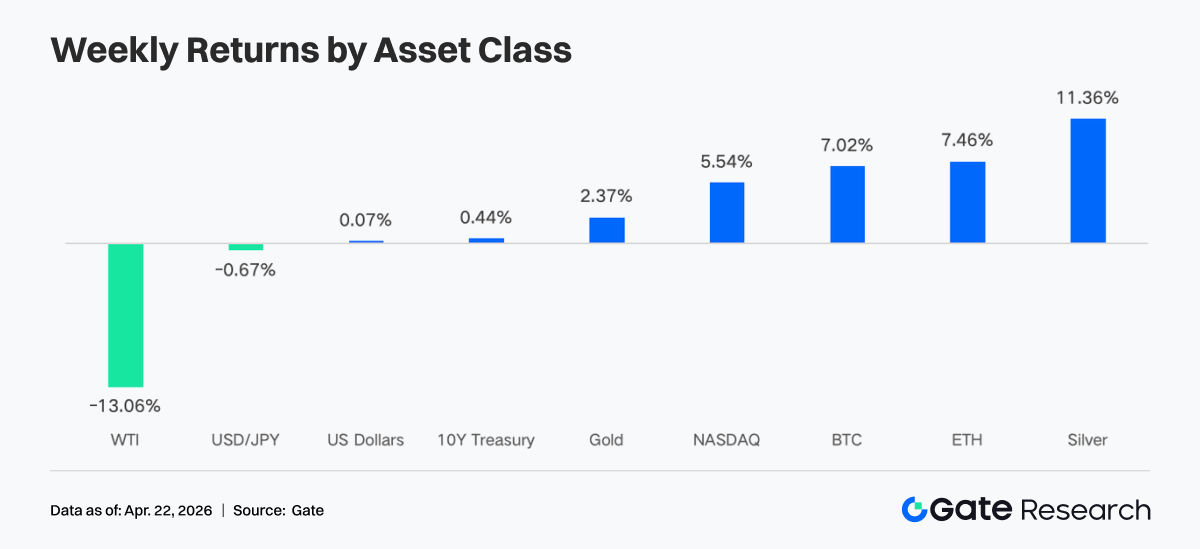

Na última semana, o mercado seguiu uma trajetória ascendente instável, beneficiando do abrandamento das tensões geopolíticas e de expectativas de liquidez estáveis. A queda acentuada do preço do petróleo, a descida do VIX e o enfraquecimento do USD suportaram a recuperação do apetite pelo risco, impulsionando os criptoativos para uma faixa ascendente.

-

As condições de liquidez registaram melhorias notórias, com ETF de BTC e ETH a apresentarem entradas líquidas robustas. O capital institucional voltou a concentrar-se nos produtos de referência, privilegiando instrumentos de baixas comissões e elevada liquidez.

-

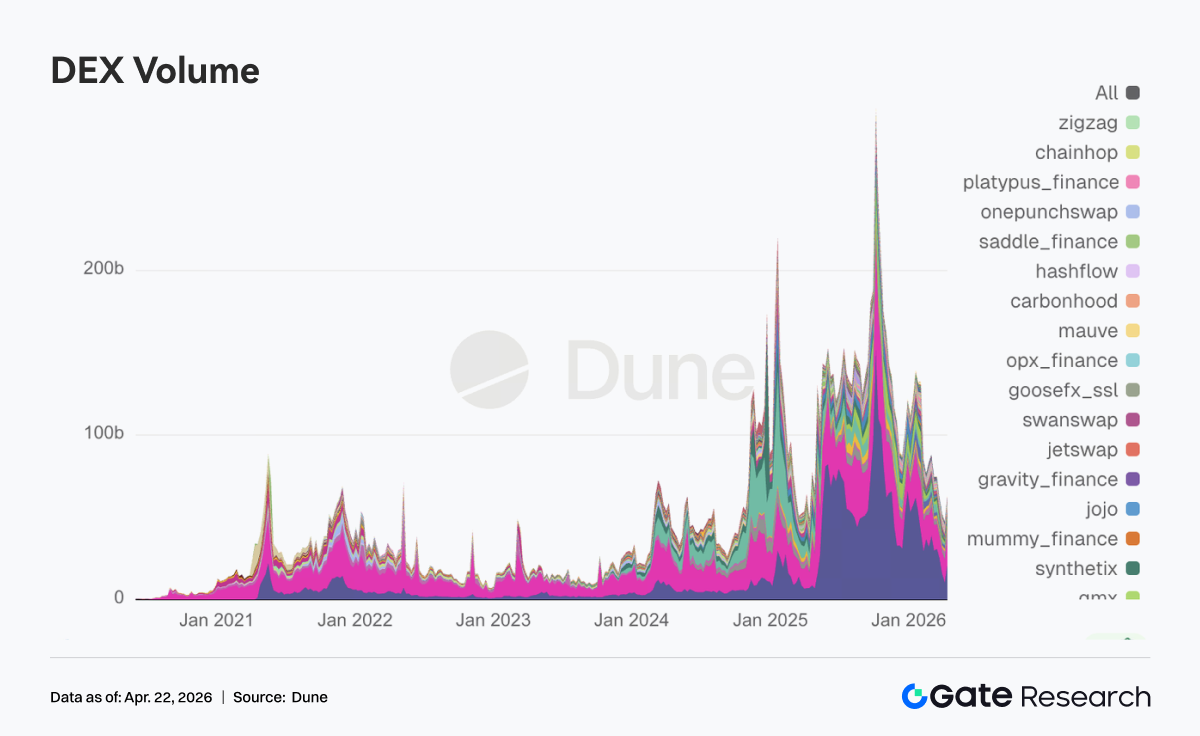

A estrutura de negociação evidenciou um padrão de “divergência liderada pela energia e on-chain”. No TradFi, commodities como o petróleo bruto mantiveram-se dominantes, enquanto a atividade on-chain recuperou, destacando-se o forte crescimento do volume nas DEX.

-

Stablecoins e DeFi passaram por um reequilíbrio interno. As stablecoins com rendimento e baseadas em protocolo registaram saídas, enquanto os protocolos LST captaram entradas de capital.

-

Incidentes de segurança provocaram reações em cadeia, levando à desalavancagem e ao aumento das taxas de empréstimo em protocolos como a Aave.

-

Os mercados de derivados continuaram a exibir o padrão “shorts sobrelotados mas preços em alta”. As taxas de financiamento fortemente negativas divergiram das subidas de preço, sinalizando potencial acumulado para short squeeze.

1. Análise de Foco de Mercado

O mercado global de cripto registou volatilidade num contexto de sinais macroeconómicos complexos. Na sexta-feira, as tensões comerciais aliviaram, mas no sábado houve tentativas de reverter a situação. O ministro dos Negócios Estrangeiros do Irão, Araghchi, anunciou que o Estreito de Ormuz estava “totalmente aberto” a embarcações comerciais durante o cessar-fogo entre Israel e Líbano. Donald Trump confirmou rapidamente que o estreito estava “completamente aberto e navegável livremente”.

O otimismo em torno de um acordo de paz no Médio Oriente levou a uma queda de 10% no preço do petróleo. O mercado de cripto recuperou e os ETF continuaram a registar entradas líquidas. As ações norte-americanas recuperaram dos mínimos e atingiram novos máximos históricos. O S&P 500 subiu 11% em 11 sessões desde o mínimo de 30 de março, atingindo um novo recorde de 7 162 na sexta-feira.

O VIX caiu acentuadamente para 17,48, o valor mais baixo desde o final de fevereiro, refletindo uma reavaliação do risco de guerra. A yield das obrigações do Tesouro dos EUA a 10 anos desceu para cerca de 4,28%, abaixo do pico de abril de 4,44%, enquanto o índice do dólar dos EUA caiu abaixo de 98 pela primeira vez desde janeiro.

De acordo com o World Economic Outlook do FMI de 16 de abril de 2026, o crescimento global foi revisto em baixa para 3,1% devido ao conflito no Médio Oriente e aos efeitos geopolíticos, enfraquecendo as expectativas de liquidez para ativos de risco. A Fed mantém-se como principal motor do mercado. Os mercados atribuem uma probabilidade de 98% de manutenção das taxas na reunião do FOMC de 29 de abril. Entretanto, a audição de confirmação de Warsh como presidente da Fed, agendada para 21 de abril, vai influenciar as expectativas de liquidez no curto prazo.

2. Análise de Liquidez

1. ETF de BTC regista maiores entradas semanais em meses

Na semana passada, os fluxos dos ETF de BTC apresentaram volatilidade intradiária acentuada. Foram registadas entradas expressivas em 14 e 15 de abril, atingindo 411,4 M$ e 186,1 M$, respetivamente. Em 17 de abril, num contexto de sentimento misto entre aversão ao risco e compras em baixa, registou-se uma entrada excecional de 663,9 M$ num só dia.

Entradas líquidas semanais:

Em termos comparativos, os fluxos dos ETF de BTC melhoraram significativamente face à semana anterior, sendo a maior semana positiva desde meados de janeiro. O sentimento oscilou rapidamente entre aversão ao risco e compras em baixa, com os compradores a dominarem no final.

Principais entradas em ETF de BTC:

-

IBIT (BlackRock): 906,0 M$ de entrada líquida semanal

-

ARKB (Ark & 21Shares): 98,5 M$

Principais entradas em ETF de ETH:

-

FETH (Fidelity): 126,0 M$

-

ETHA (BlackRock): 99,2 M$

O capital institucional revelou uma tendência clara de concentração. O IBIT da BlackRock manteve-se como principal motor de entradas, atraindo 906,0 M$ numa só semana, aproximando-se de 64,63 mil milhões de dólares em entradas líquidas acumuladas. Em contraste, o FBTC da Fidelity registou saídas líquidas de 104,0 M$, refletindo competição entre produtos institucionais. Nos ETF de Ethereum, o FETH da Fidelity liderou com 126,0 M$ em entradas, enquanto o ETHE da Grayscale continuou a registar saídas de 16,67 M$. Esta divergência evidencia a crescente prioridade dada pelos investidores institucionais à estrutura de comissões e à liquidez.

Atualmente:

-

AUM de ETF de BTC: 101,45 mil milhões de dólares (6,55% da capitalização de mercado de BTC)

-

AUM de ETF de ETH: 14,26 mil milhões de dólares (4,87% da capitalização de mercado de ETH)

2. Liquidez TradFi

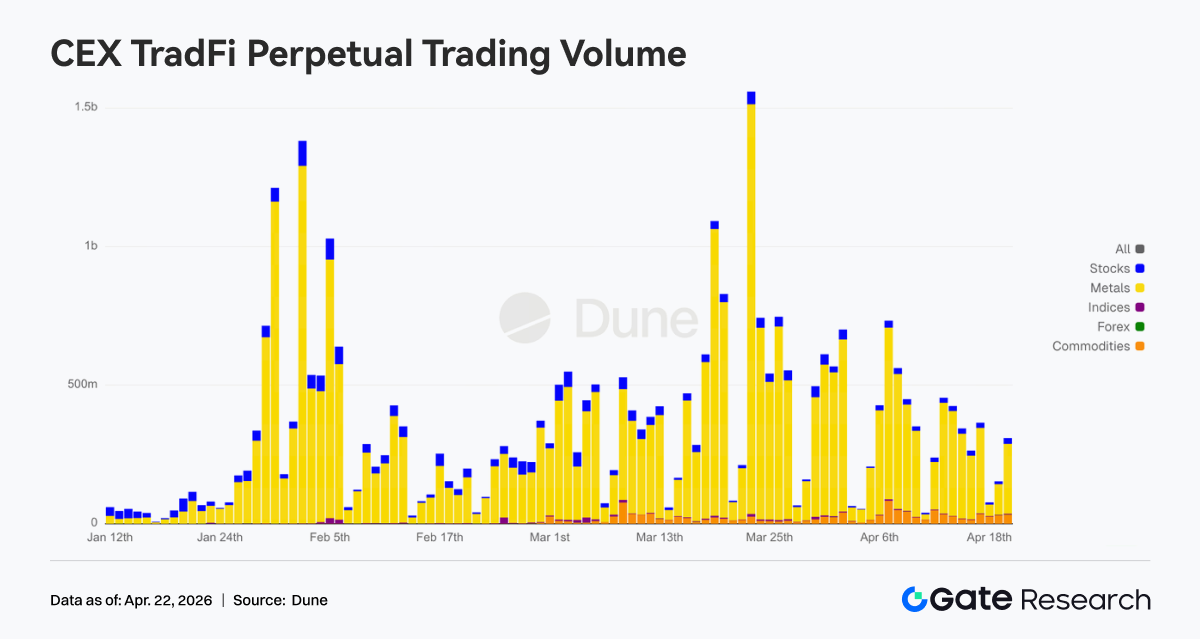

Na última semana, a estrutura de negociação dos Perp DEX TradFi inclinou-se claramente para produtos de petróleo bruto. CL e Brent mantiveram quotas elevadas, embora ligeiramente inferiores ao período anterior, continuando a ser as forças dominantes. O WTI registou uma recuperação modesta, mantendo o setor energético global forte. Nos metais preciosos, ouro e prata recuperaram ligeiramente, mas mantiveram-se abaixo dos máximos recentes, sinalizando menor procura de refúgio. Índices de ações e FX mantiveram quotas estáveis, com o mercado a apresentar uma estrutura de “domínio energético com suplementação equilibrada de outros ativos”.

Durante a semana, o volume diário de negociação dos perpétuos TradFi em CEX situou-se maioritariamente entre 250 M$ e 450 M$, um recuo face ao pico de início de abril (cerca de 750 M$), refletindo uma fase de contração após elevada volatilidade. Estruturalmente, metais mantiveram-se como categoria dominante, ações foram o segundo maior contributo, e a quota dos produtos de base aumentou desde o final de março, enquanto índices de ações e FX mantiveram-se de pequena dimensão. No final do período, o volume diário recuperou para cerca de 450 M$, mostrando que, após convergência da volatilidade, o capital permaneceu focado em setores como metais, com rotação interna. A atividade TradFi normalizou o ritmo após uma expansão extrema.

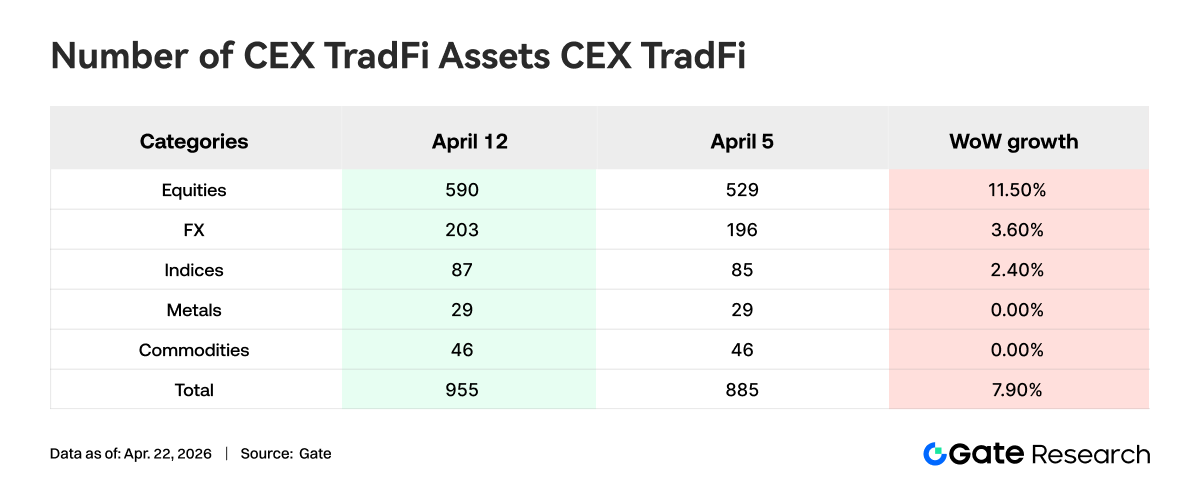

Durante a semana, o número de categorias de ativos TradFi em CEX aumentou. Nas três principais CEX, o total de categorias de ativos TradFi (apenas segmentos TradFi e CFD, excluindo contratos perpétuos) subiu de 885 para 955, um aumento semanal de 7,9%. As ações registaram o maior crescimento, de 529 para 590 (+11,5% semana a semana); só a Gate adicionou 16 ativos de ações TradFi, um aumento de 6,5%.

Selecionou-se o XAUT, o ativo TradFi com maior volume de negociação, para análise da profundidade do livro de ordens (Delta). Durante a semana, dentro de um intervalo de preço de ±1%, o livro de ordens do XAUT passou de domínio do lado vendedor para crescente profundidade do lado comprador. No início e meio do período, quando os preços caíram e consolidaram, o delta de liquidez foi frequentemente negativo, com ordens de venda mais próximas do preço atual. À medida que o preço recuperou dos 4 640 $ e consolidou entre 4 780–4 820 $, o delta tornou-se maioritariamente positivo. No final do período, destaca-se um pico positivo de quase 900 K$, sinalizando reforço da profundidade do lado comprador no curto prazo.

3. Perspetivas de Dados On-Chain

1. Atividade Meme na BNB Chain disparou, volume da PancakeSwap duplicou

Com a “Binance Life” como referência, a atividade de negociação e capitalização dos memes da BNB Chain subiu significativamente. O volume de negociação semanal da PancakeSwap atingiu 21 mil milhões de dólares, quase duplicando face à semana anterior e regressando ao topo das DEX. Em paralelo, o volume em pools DEX como Uniswap, Aerodrome, Curve e Fluid também aumentou. Continua a haver procura de negociação na Solana, e a especulação de curto prazo não desapareceu; simplesmente, o capital meme ativo prefere agora a rede BNB Chain, mais ligada às exchanges.

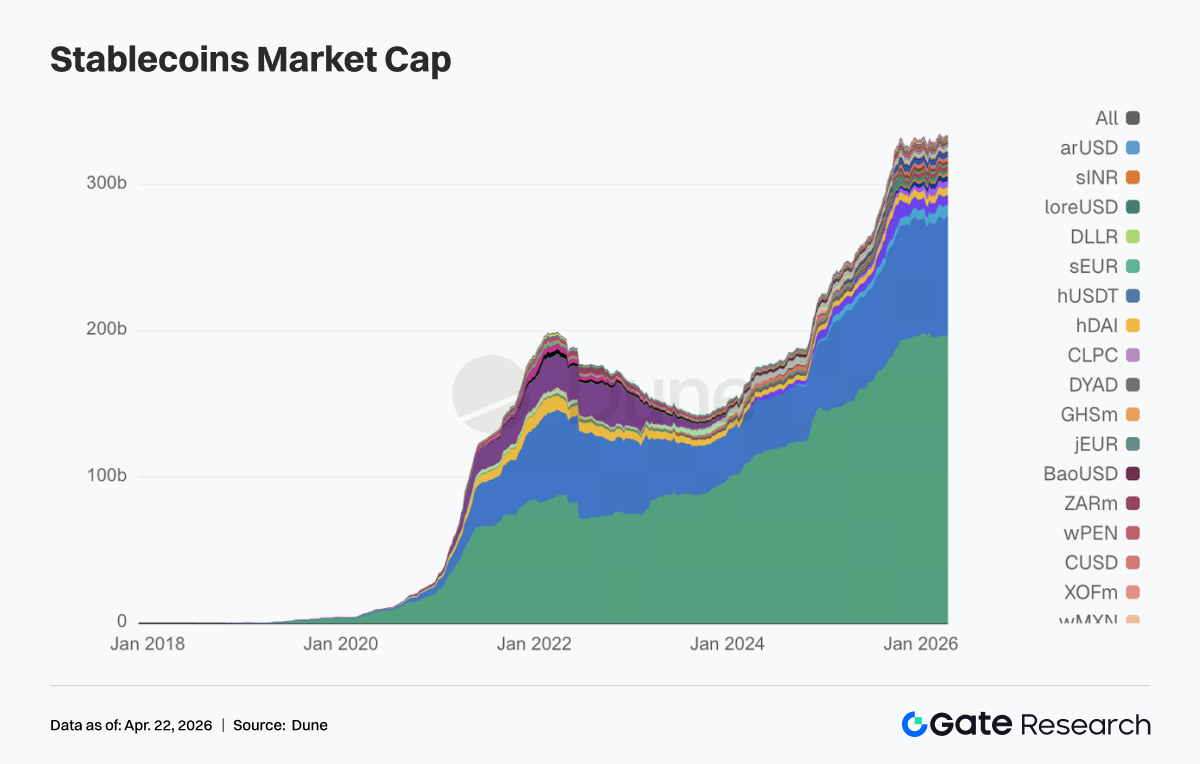

A oferta total de stablecoins não sofreu contração abrupta, mas a rotação interna foi evidente. Ou seja, as stablecoins que tinham atraído capital devido ao rendimento viram reduções esta semana. A USDT aumentou cerca de 1,02 mil milhões de dólares; já a USDC recuou ligeiramente, não acompanhando a USDT. Face aos recentes incidentes de segurança, a retração do lado DeFi foi clara. A USDS caiu de 8,56 mil milhões para 7,80 mil milhões de dólares, a USDe recuou de 6,70 mil milhões para 6,41 mil milhões, e a DAI também desceu. Contudo, stablecoins para pagamentos e institucionais não foram afetadas, com PYUSD e USDG a crescerem ligeiramente.

3. LST não foram afetados pelo incidente rsETH; capital migrou para protocolos líderes

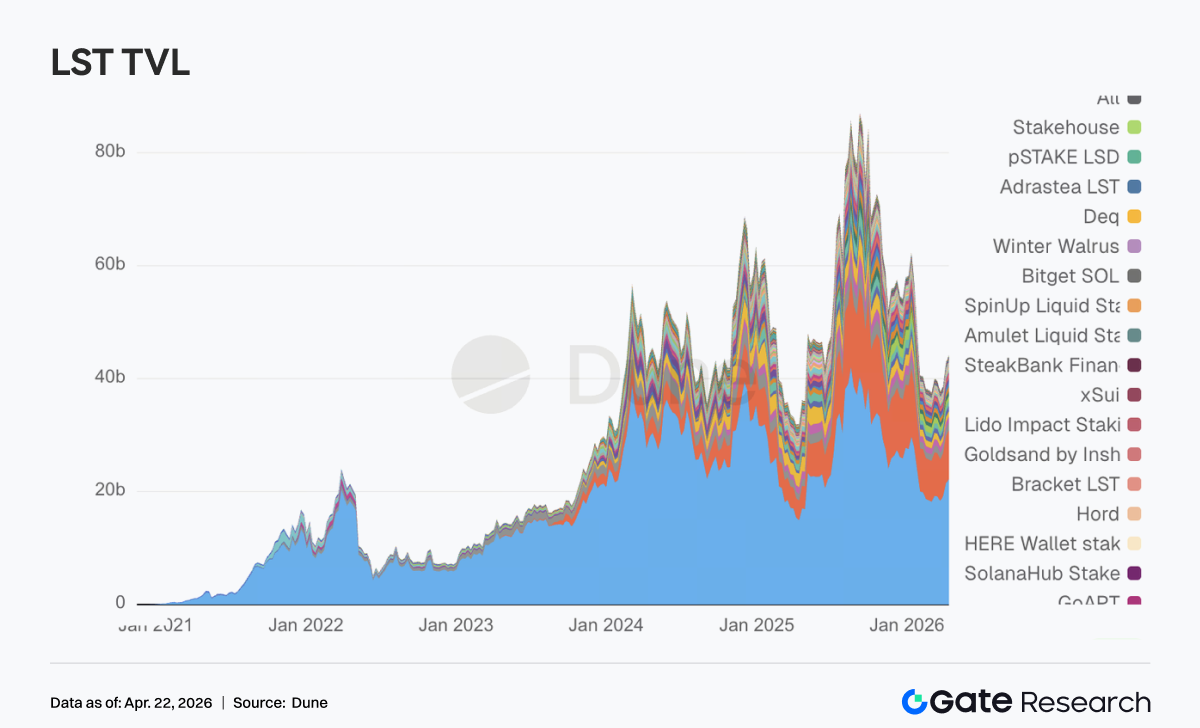

Apesar do incidente de segurança de quase 300 milhões de dólares no rsETH do KelpDAO, o setor LST mostrou-se mais resiliente do que o esperado, e os principais protocolos evoluíram positivamente. No lado ETH, Lido e Rocket Pool registaram entradas de centenas de milhões ou dezenas de milhões de dólares. No lado SOL, tanto os LST de Validador Sanctum como o Jupiter Staked SOL cresceram, apenas o Jito recuou ligeiramente. Isto demonstra que os participantes do mercado DeFi tornaram-se mais maduros e não entraram em pânico; pelo contrário, passaram a valorizar separadamente ativos em staking normalizados e ativos com exposição entre cadeias ou restaking alavancado. O problema na KelpDAO foi a cadeia de risco que combinou LRT como rsETH com pontes entre cadeias. Os LST tradicionais de ETH e de SOL não foram tratados como ativos de alto risco; pelo contrário, beneficiaram do retorno de capital.

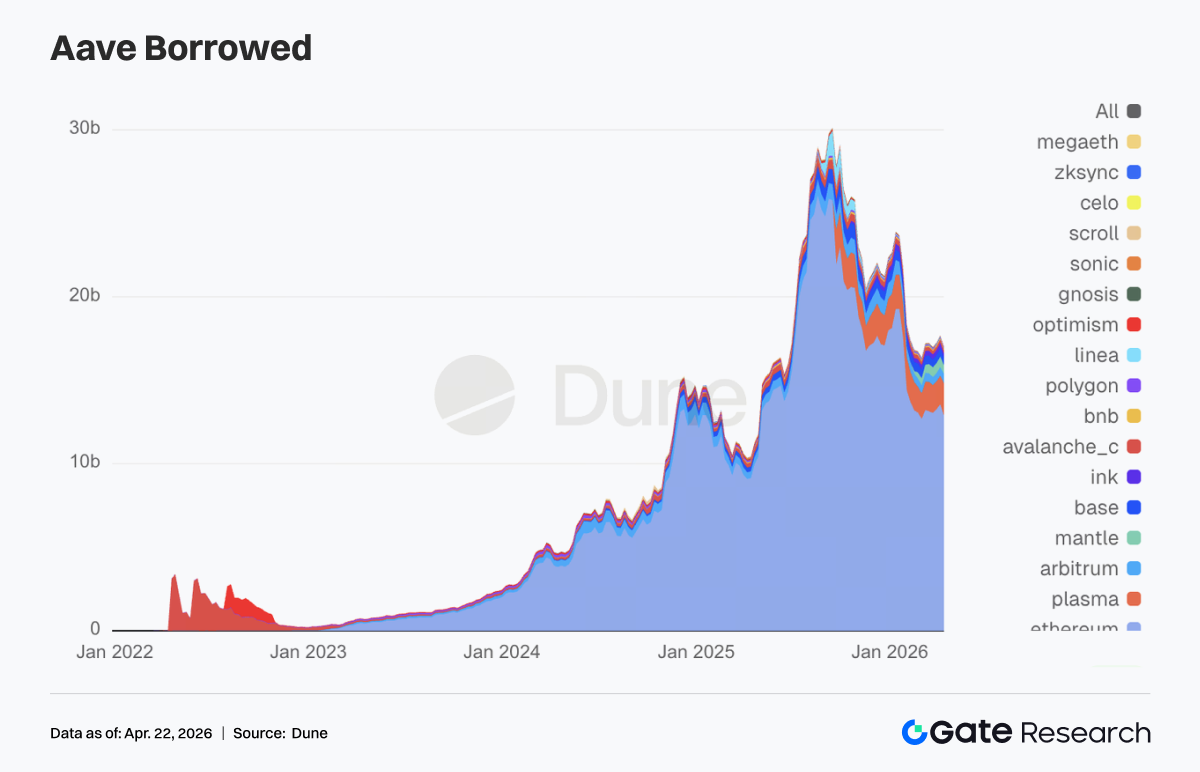

4. O incidente KelpDAO impactou significativamente a Aave e o capital de empréstimo saiu dos principais mercados

O saldo total de empréstimos da Aave caiu significativamente, interrompendo a tendência de subida. Nos principais mercados como Ethereum, Mantle e Base, registou-se desalavancagem de centenas de milhões de dólares. Durante o fim de semana, a Aave congelou a garantia rsETH e impôs restrições sobre WETH em Core, Prime, Arbitrum, Base, Mantle e Linea. Apesar de os contratos da Aave não terem sido violados, e o problema residir na ponte entre cadeias do rsETH da KelpDAO, a Aave, como maior pool de liquidez de empréstimos, sofreu a reação em cadeia mais direta. Surgiram preocupações adicionais devido à possibilidade de hackers terem extraído centenas de milhões de dólares usando rsETH como garantia, podendo criar dívida incobrável. Por isso, a estrutura de isolamento de risco Hub-and-Spoke V4, promovida pela Aave Labs, passou de atualização arquitetónica a necessidade real de reprecificação de mercado.

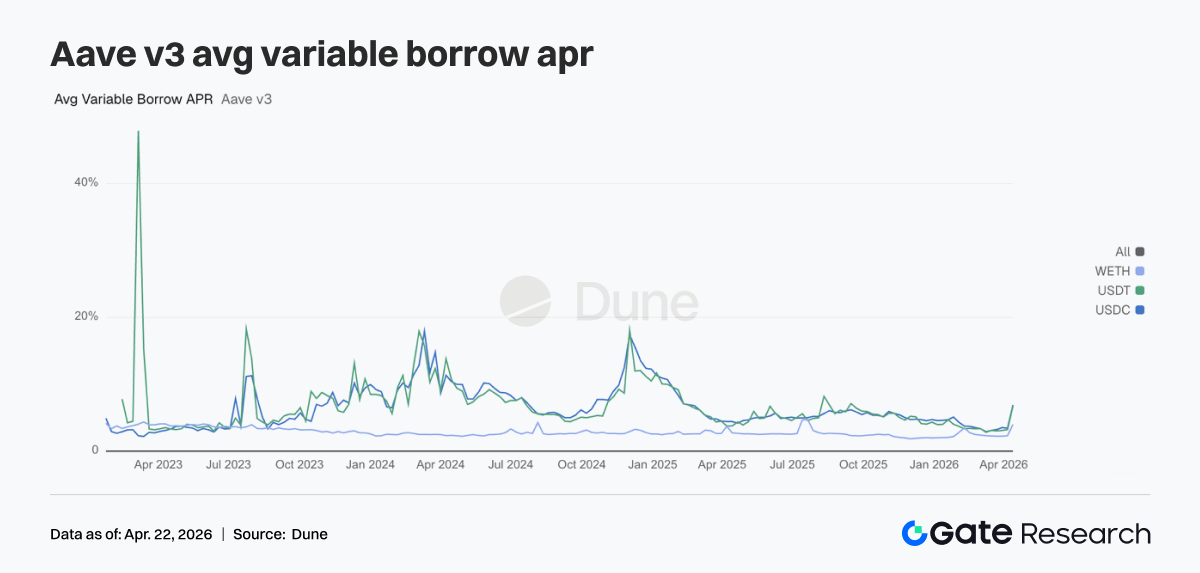

5. O incidente de segurança fez disparar as taxas de empréstimo dos três principais ativos da Aave

O lado das taxas reflete a tensão imediata do choque. O APR flutuante médio de empréstimo para USDC saltou de 3,42% para 6,91%, USDT subiu de 3,22% para 6,76% e WETH de 2,29% para 4,00%. Após o incidente rsETH, a Aave teve de suportar dívida incobrável e o pânico espalhou-se, levando à retirada rápida de liquidez. A profundidade disponível dos pools de WETH e stablecoins tornou-se reduzida, e a utilização chegou aos 100%, deixando praticamente sem liquidez. A equipa de risco da Aave fez ajustes de emergência às taxas de juro do WETH em Arbitrum, Base, Mantle e Linea, reduzindo o custo de empréstimo de 8,5%–10,5% para 3%, confirmando o quão apertada estava a liquidez. O pico das taxas reflete o impacto total de um evento externo de cisne negro nas taxas de financiamento da Aave.

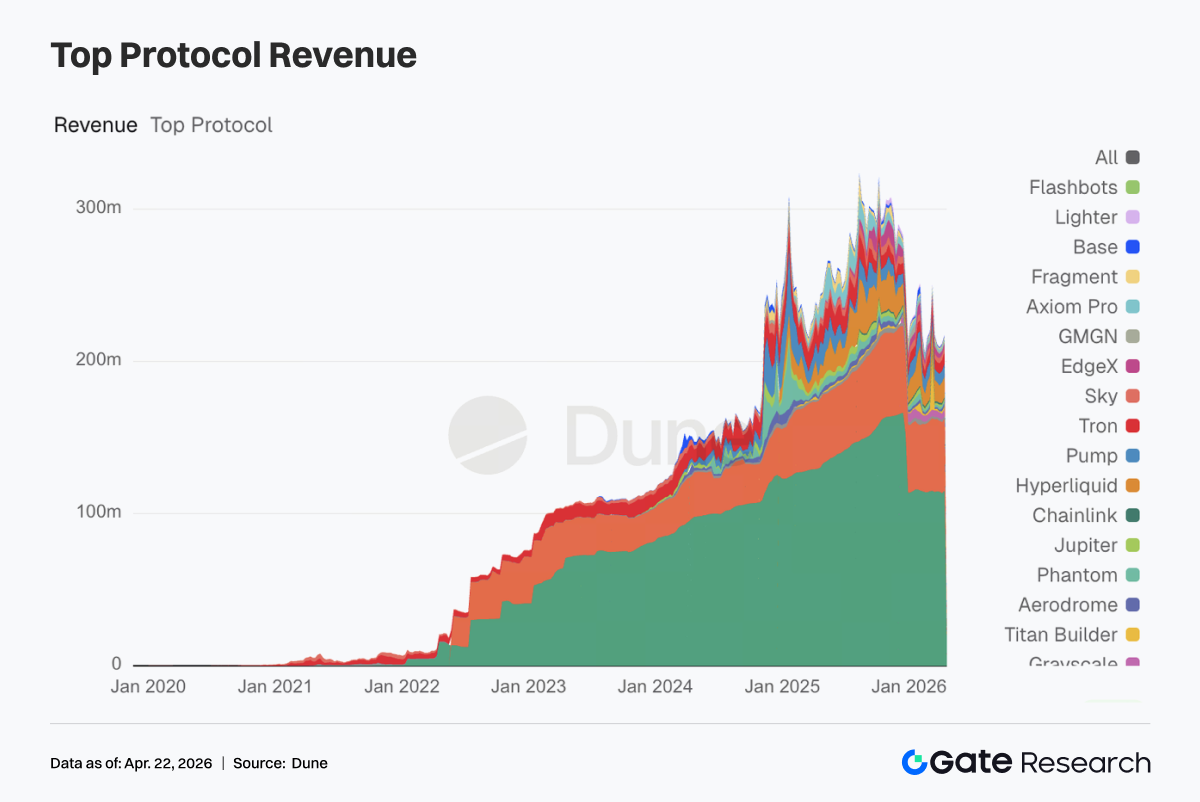

6. Receita dos protocolos líderes manteve-se resiliente, enquanto a Aave evidenciou ganhos impulsionados pelo stress

Tether e Circle mantiveram o topo, e a emissão de stablecoins continuou a ser a fonte de cash flow mais estável. Hyperliquid e Pump mantiveram receitas elevadas, mostrando que a negociação on-chain mantém elasticidade. A receita da Aave atingiu 2,02 M$ esta semana, um aumento significativo, mas gerado por stress após compressão de liquidez, com sustentabilidade limitada. Protocolos como Aerodrome e Titan Builder, ambos com receitas semanais de 1 M$, também cresceram, mostrando que o capital de mercado não saiu da negociação.

4. Acompanhamento de Derivados

4.1 Taxas de financiamento de BTC mantiveram-se profundamente negativas, enquanto o preço subiu e atingiu novo máximo local

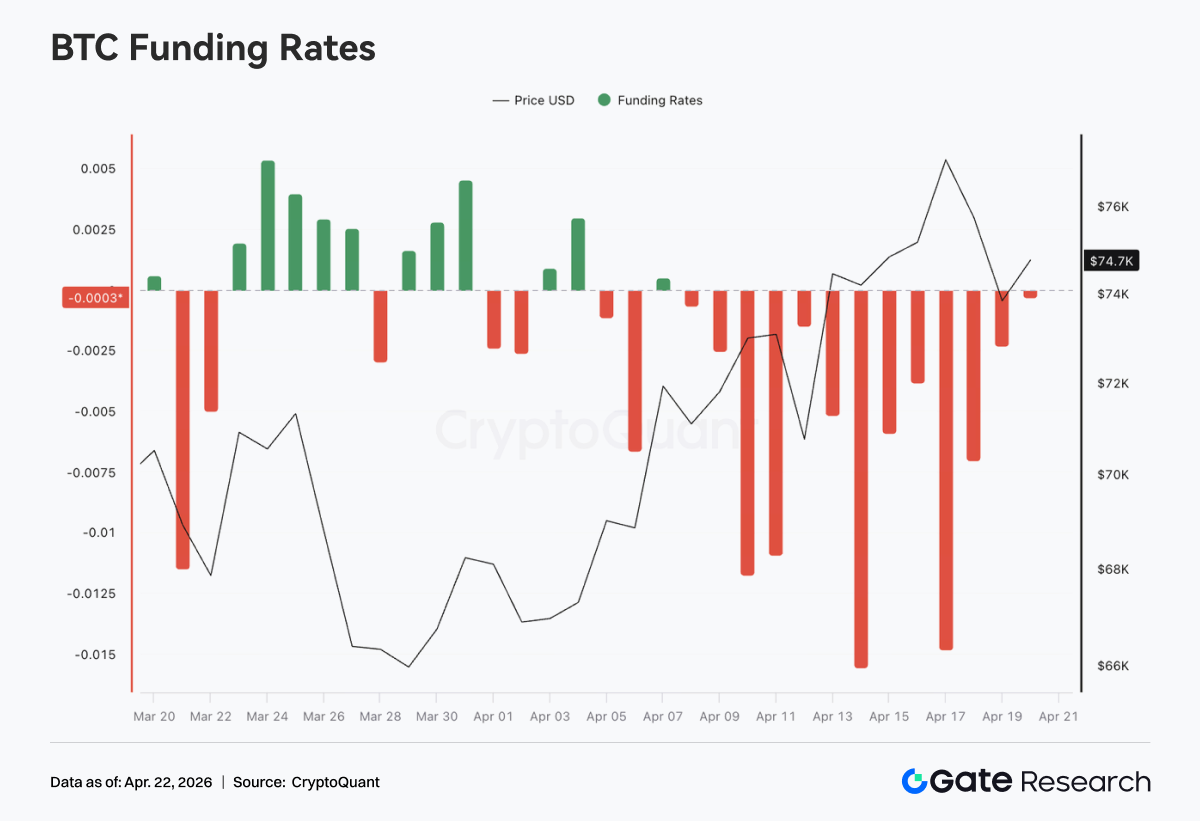

Durante a semana, as taxas de financiamento de BTC mantiveram-se negativas, e em meados de abril registaram-se extremos negativos, com o mínimo a aproximar-se de -0,015. Isto mostra que o sentimento bearish nos futuros perpétuos continuou dominante e a sobreposição de shorts manteve-se elevada. Após uma correção inicial, o preço subiu gradualmente desde os 70 000 e chegou perto dos 76 000, mostrando uma estrutura de “taxas de financiamento negativas mas preço em alta”. Este padrão implica que os shorts continuaram a pagar financiamento e a suportar a pressão de subida dos preços, acumulando potencial de short squeeze. O aumento do preço foi impulsionado por compras à vista ou cobertura passiva de shorts.

Após 10 de abril, as taxas de financiamento passaram para um intervalo mais negativo, enquanto o preço acelerou em alta e atingiu novo máximo local. Isto indica que, durante o breakout, os shorts não encerraram posições, podendo até ter reforçado posições contra a tendência, aumentando o potencial de squeeze. O mercado está numa fase de sentimento bearish, mas a performance do preço mantém-se forte. O lado dos derivados mantém-se bearish, enquanto compras à vista ou estruturais dão suporte. Se o preço se mantiver elevado ou subir, a cobertura de shorts pode acelerar o rally. No entanto, taxas negativas fortes significam que, em caso de correção, os shorts alavancados já têm algum amortecedor, pelo que a volatilidade de curto prazo pode aumentar.

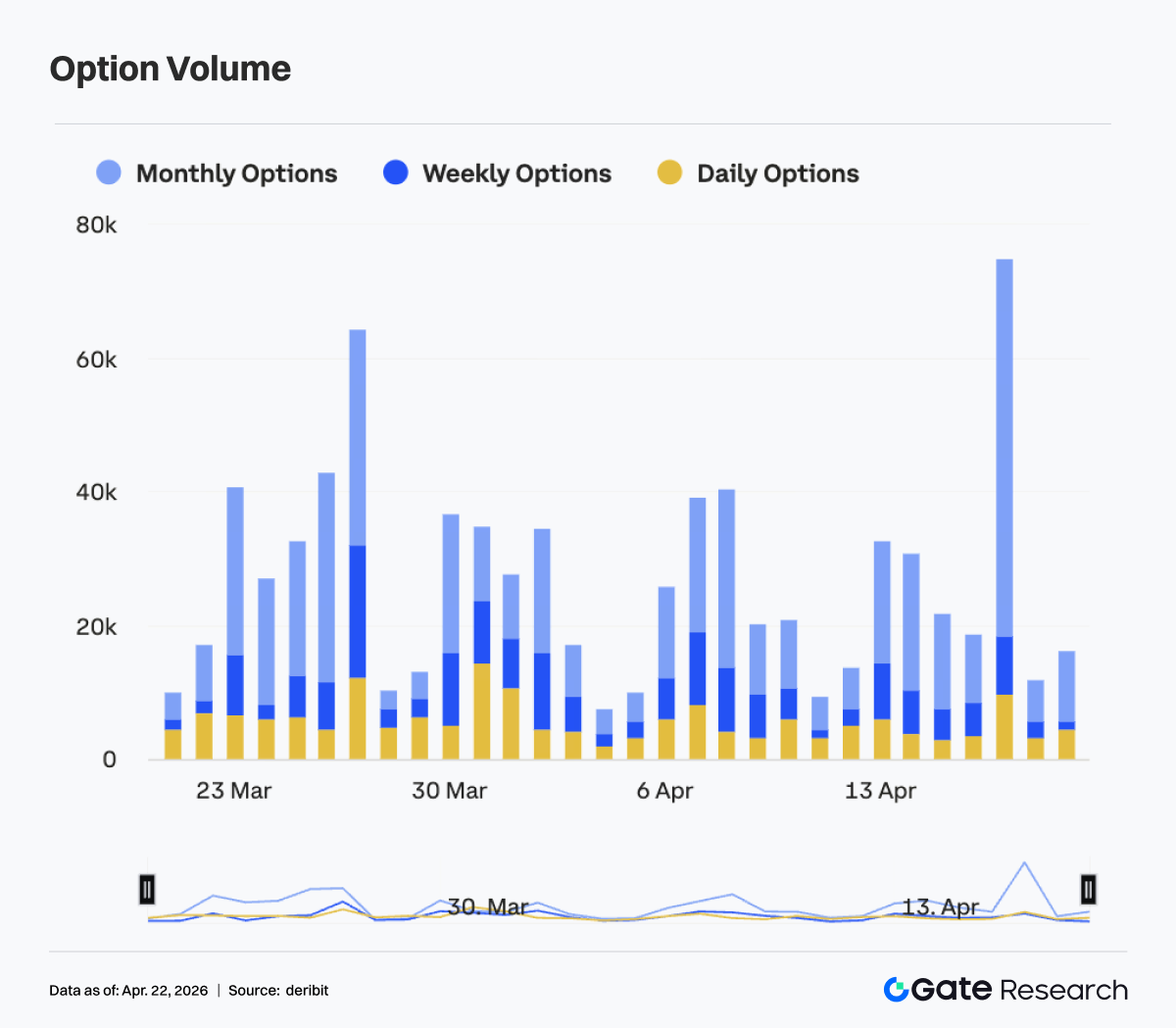

Entre 13 e 19 de abril, a volatilidade implícita nas opções de BTC subiu, com a estrutura a corrigir do desconto anterior. As IVs de opções de curto e médio prazo, como 7D, 30D e 60D, estavam ainda em mínimos a 13 de abril, em torno de -6 a -8, mas subiram para -3 a -4 perto de 17 de abril, evidenciando maior elasticidade. O aumento das IVs de prazos longos, como 90D e 180D, foi mais limitado, e a curva apresentou achatamento, sinalizando subida na precificação da volatilidade de curto prazo.

Por volta de 17 de abril, o curto prazo esteve acima do médio e longo prazo, com a estrutura das opções a inverter temporariamente, refletindo subida rápida das expectativas de movimentos de curto prazo. Esta subida da IV de curto corresponde a fases de movimentos acelerados ou libertação de incerteza. No plano de negociação, traduz-se em perseguição de gamma e aumento da procura de cobertura de curto prazo.

Após 18 de abril, a IV de curto recuou, com o 7D a corrigir, e a estrutura regressou a uma inclinação positiva, sinalizando arrefecimento do sentimento de curto prazo e início da realização das expectativas de volatilidade. A estrutura de IV passou por “desconto profundo -> rápida correção -> sobreaquecimento de curto -> reequilíbrio”. O mercado alternou rapidamente de expectativas de volatilidade comprimidas para repricing. Estruturalmente, isto reflete alternância rápida de preferências de risco em ciclos curtos. No imediato, importa acompanhar se a volatilidade converge com o recuo da IV, ou se surge nova ronda de volatilidade.

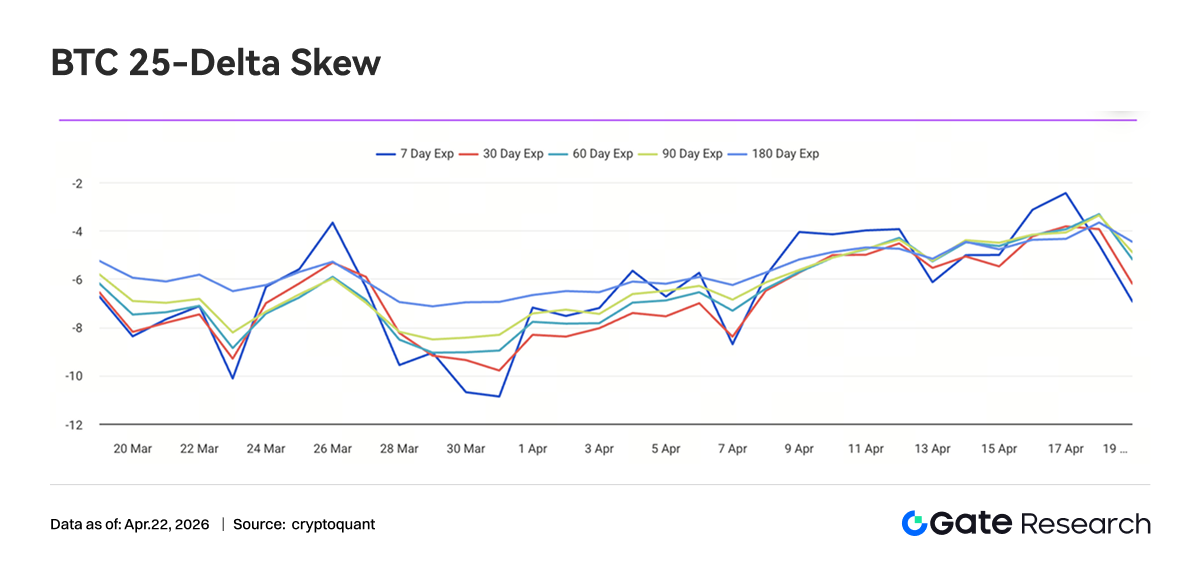

4.3 BTC 25-Delta Skew subiu, e precificação do tail-risk continuou a convergir

Entre 13 e 19 de abril, o BTC 25-Delta Skew em todos os prazos manteve-se negativo, mas o centro moveu-se para cima, distribuindo-se entre -6 e -3 vol. Face ao nível abaixo de -10 do final de março, o skew atual já corrigiu cerca de 3 a 5 pontos, mostrando que, embora o prémio das puts ainda domine, a precificação de tail-risk está a convergir.

O skew de curto prazo (7D) oscilou mais, e por volta de 17 de abril subiu para perto de -2, acima dos níveis de médio e longo prazo. Isto reflete arrefecimento rápido da procura de puts protetoras de curto prazo e sinais de de-hedging. O skew de médio e longo prazo (30D a 180D) manteve-se estável, na gama de -5 a -3. Apesar de ter subido, não saiu do território negativo, indicando que o mercado mantém alguma defesa no médio/longo prazo.

Esta subida do skew acompanhou preços mais fortes e volatilidade comprimida: durante a subida, a procura marginal de proteção de queda diminuiu e o prémio das puts foi comprimido, mas ainda não surgiu uma estrutura positiva dominada pelo prémio das calls. Ou seja, o sentimento passou de “defesa forte” para “defesa fraca”, mas ainda não entrou numa fase de total libertação de risco.

O skew do BTC regressou de uma precificação extrema de refúgio para uma gama neutra, mas ainda defensiva, e o prémio de tail-risk recuou. Se o preço se mantiver forte, o skew pode ainda corrigir para -2 a 0. Contudo, com o skew de longo prazo ainda negativo, o capital institucional não se tornou agressivo, mantendo-se o mercado numa fase de transição de “redução de cobertura mas não total remoção”.

4.4 DVOL continuou a recuar para gama baixa e prémio de volatilidade convergiu ainda mais

Entre 13 e 19 de abril, o DVOL de BTC manteve uma tendência descendente volátil, caindo de acima de 45 para perto de 42. Apesar de um pequeno rebound a 13 de abril, não se formou uma subida, prosseguindo o recuo até um mínimo de cerca de 41 em 17 de abril. O DVOL está agora abaixo dos níveis de início de abril e aproxima-se de uma gama baixa, mostrando que o prémio de risco para volatilidade de curto prazo continua a ser comprimido.

Esta descida do DVOL não foi acompanhada por oscilações de preço acentuadas, mas sim comprimida durante uma subida volátil, refletindo a expectativa de consenso de “subida mas baixa volatilidade”. Em contraste com impulsos de volatilidade anteriores, o recuo do DVOL foi mais suave, mostrando que a precificação de riscos súbitos se atenuou e o prémio de volatilidade está a ser reduzido. O DVOL aproxima-se agora do limite inferior da gama 40–45; se recuar mais, entra em níveis historicamente baixos. Neste contexto, estratégias short-vol, como short straddle e short strangle, continuam a dominar, mas com o DVOL a comprimir, o espaço de lucro diminui.

5. Perspetivas

Fontes:

-

Investing, https://investing.com/currencies/xau-usd-historical-data

-

Gate, https://www.gate.com/trade/BTC_USDT

-

CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

-

Coinglass, https://www.coinglass.com/pro/depth-delta

-

Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

-

Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

-

Bybit, https://www.bybit.com/future-activity/en/tradfi

-

Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

-

CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

-

Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas que disponibiliza conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise de política macroeconómica.

Isenção de responsabilidade

Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se que cada utilizador realize a sua própria investigação e compreenda totalmente a natureza dos ativos e produtos antes de tomar qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos decorrentes dessas decisões.