Resumo

-

No último mês, a capitalização total do mercado de stablecoins ultrapassou 320 mil milhões $ e continua a expandir-se, enquanto o volume de ativos RWA cresceu em paralelo. O capital permanece cada vez mais on-chain em vez de migrar para exchanges.

-

A atividade on-chain geral diminuiu. A Solana mantém o maior número de transações, mas registou uma queda significativa em abril. A Base e a Polygon tiveram declínios em transações e endereços ativos, enquanto a Ethereum viu as taxas aumentar apesar da menor atividade.

-

Incidentes de segurança envolvendo a Drift e a KelpDAO em abril provocaram migração de capital em larga escala e deleverage. Isto impulsionou as taxas da mainnet e as taxas de empréstimo, com impacto claro nos fluxos líquidos entre cadeias.

-

No lado dos preços, BTC e ETH recuperaram de forma significativa e regressaram à faixa de base de custos para a maioria dos titulares, enquanto a atividade on-chain e o TVL ainda não acompanharam essa recuperação.

Entre 1 de março e meados/final de abril de 2026, a Solana manteve-se como a cadeia mais ativa. A Base e a Polygon mostraram resiliência como layers de execução de baixo custo, enquanto a Arbitrum registou um aumento nos influxos líquidos entre cadeias. Dados mais profundos indicam que o capital on-chain está cada vez mais direcionado. A questão já não é apenas qual cadeia é mais ativa, mas qual consegue converter liquidez em utilização e receita sustentadas, e qual continua a absorver ativos mesmo após incidentes de segurança.

Em termos de utilização real, a Solana registou uma média de 118,2 milhões de transações diárias em março e 88,26 milhões em abril, mantendo-se muito à frente das restantes. A mainnet da Ethereum viu as transações diárias descerem de 2,21 milhões para 2,15 milhões, enquanto as taxas subiram de 342,9 mil $ para 460,8 mil $. A Base apresentou um aumento de 11,28% no TVL entre 1 de março e 22 de abril, mas tornou-se negativa nos fluxos líquidos entre cadeias em abril, indicando que o crescimento do TVL foi impulsionado mais por rotação interna de ativos do que por novos influxos externos. Os influxos líquidos da Arbitrum expandiram-se para 437,6 milhões $ em abril, mas isto esteve parcialmente ligado ao exploit da ponte KelpDAO a 18 de abril, onde movimentos anormais de capital criaram a aparência de influxos.

As mudanças em stablecoins e ativos RWA são igualmente relevantes. Por volta de 13 de março, a capitalização total de mercado das stablecoins atingiu um novo máximo de 320,9 mil milhões $. A 17 de março, o valor on-chain de RWA subiu para 27,14 mil milhões $. As stablecoins permanecem on-chain, enquanto as RWAs expandem-se on-chain, alinhando gradualmente ativos de liquidação com ativos geradores de rendimento. Em abril, a Circle realizou várias cunhagens de USDC em grande escala na Solana, incluindo 3,25 mil milhões $ na semana de 6 de abril, seguida por mais 550 milhões $ a 7 de abril e mais 250 milhões $ a 16 de abril. A procura por layers de execução eficientes mantém-se, mas a velocidade de implementação está atualmente a superar o ritmo a que o rendimento real pode ser absorvido.

No lado do BTC, a recuperação de preços superou a expansão on-chain. Durante o período, BTC subiu 15,86%, ETH ganhou 20,58% e SOL aumentou 5,13%. Em meados/final de abril, BTC adicionou cerca de 277 mil novos endereços e aproximadamente 75,7% dos endereços regressaram ao lucro. A base de custos para participações entre um e três meses concentra-se em torno de 74,2 mil $, com o preço de volta à zona de conforto para a maioria dos titulares.

Durante este período, incidentes frequentes de segurança DeFi remodelaram a perceção do mercado. Elevada atividade já não implica elevada qualidade e fortes influxos líquidos não refletem necessariamente preferência genuína. O exploit da Drift a 1 de abril e o incidente da KelpDAO a 18 de abril desencadearam reavaliações em larga escala do risco entre cadeias e da qualidade da garantia. Em março, o mercado ainda estava disposto a perseguir interações de alta frequência. Em abril, a atenção deslocou-se para a origem da liquidez, fontes de rendimento, fiabilidade das pontes e cadeia de destino final do capital.

I. Visão geral da atividade on-chain e fluxos de capital: Capital rejeita atividade ineficiente

Durante o período, a atividade on-chain não entrou numa fase generalizada de arrefecimento. Ao mesmo tempo, o capital diferencia claramente entre procura real e ruído de curto prazo. Esta divergência é visível em quatro métricas principais: número de transações, endereços ativos, taxas e fluxos líquidos entre cadeias.

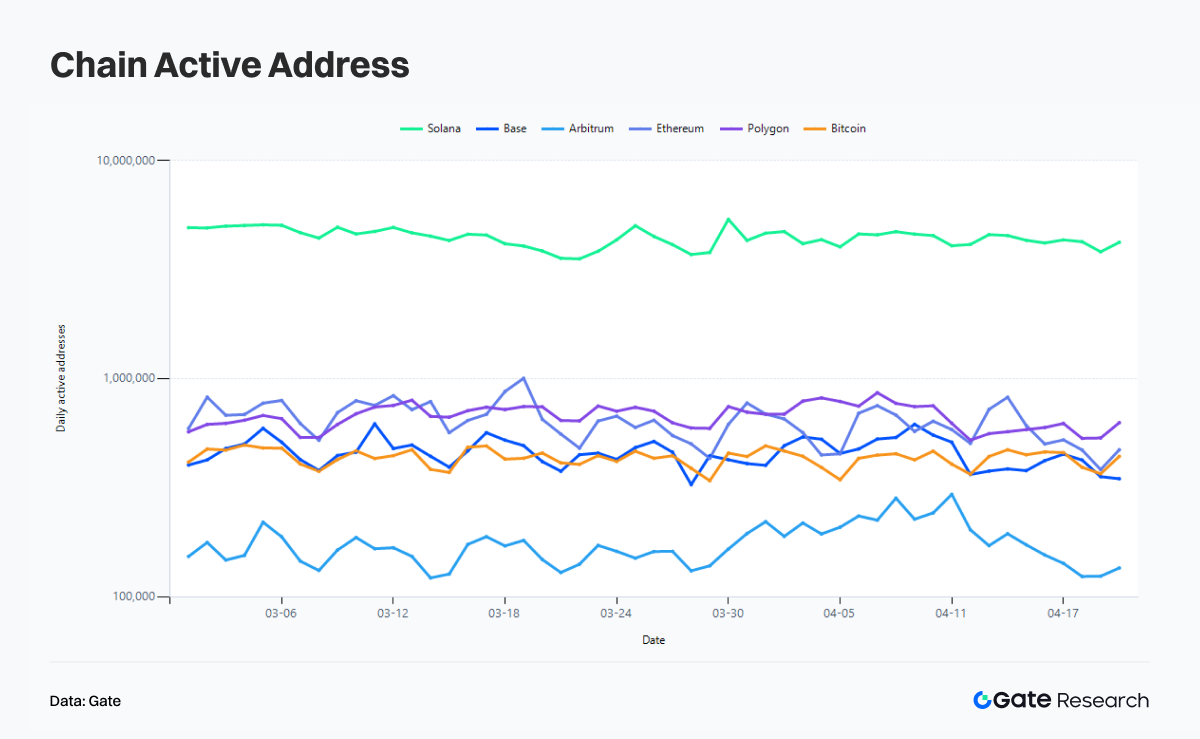

I.1 Número de transações: Solana mantém domínio, mas desacelera em abril

A Solana mantém-se como líder clara no número de transações. Em março de 2026, registou uma média de 118,2 milhões de transações diárias, enquanto abril teve uma média de 88,26 milhões, uma diminuição de 25,33% MoM. Isto sugere que a atividade de alta frequência impulsionada por Meme, negociação on-chain e narrativas de curto prazo no final de março não se prolongou em abril.

A Base e a Polygon mantêm-se no segundo escalão. A Base registou 9,176 milhões de transações diárias médias em março e 7,839 milhões em abril, menos 14,57%. A Polygon apresentou 9,859 milhões e 8,758 milhões respetivamente, uma queda de 11,17%. Ambas demonstram uma estrutura de utilização mais madura, onde a atividade arrefece mas não colapsa. Ao contrário de cadeias impulsionadas por narrativas ou fortemente dependentes de ciclos de Meme, aplicações estabelecidas como a Polymarket continuam a fornecer tráfego de base.

O número de transações na mainnet da Ethereum manteve-se praticamente inalterado. Em março, registou uma média de 2,211 milhões de transações diárias, enquanto abril ficou em 2,147 milhões, uma modesta queda de 2,88%. Isto reflete o papel central da Ethereum. O seu valor já não é definido pelo número de transações processadas, mas sim por aquelas que não podem acontecer sem ela. O Bitcoin representa outra forma de estabilidade. Registou 475 mil transações diárias em março, subindo para 521 mil em abril, um aumento de 9,57% dentro de uma gama de flutuação normal.

I.2 Endereços ativos: Utilizadores permanecem on-chain, mas participação ampla já não comanda valor

As mudanças nos endereços ativos oferecem uma visão mais clara da estrutura de utilizadores. A Solana registou 4,471 milhões de endereços ativos diários em média em março, descendo para 3,955 milhões em abril, uma queda de 11,54%. O declínio nos endereços é significativamente menor do que a queda no número de transações, indicando que após o arrefecimento da narrativa Meme, a intensidade de interação por endereço diminuiu.

Declínios semelhantes foram observados noutras cadeias principais. A Base viu os endereços ativos diários médios cair de 459,9 mil para 414,8 mil, menos 9,81%. A Polygon caiu de 673,3 mil para 608,8 mil, menos 9,59%. O Bitcoin desceu de 435,7 mil para 390,4 mil, uma diminuição de 10,39%. A mainnet da Ethereum teve uma queda mais acentuada, de 675 mil para 532,7 mil, menos 21,09%, a maior entre as principais cadeias.

A Arbitrum apresenta um padrão distinto. Os endereços ativos diários médios aumentaram de 160,4 mil para 179,8 mil, mais 12,13%, enquanto o número de transações caiu de 2,262 milhões para 1,485 milhões, uma queda de 34,34%. Isto reflete um perfil de interação mais distribuído mas superficial em abril. Mais endereços estão ativos, mas a profundidade das transações por endereço diminuiu. Esta combinação não se assemelha a crescimento orgânico, sendo mais consistente com atividade impulsionada por eventos, migração de capital ou realocação de fundos de curto prazo.

Se visto isoladamente, o número de endereços pode sugerir que a Ethereum está a perder tração. No entanto, quando considerado juntamente com as taxas, a conclusão inverte-se. O mercado usou historicamente o crescimento de endereços para contar uma história de adoção de utilizadores, mas em 2026 esta narrativa é cada vez mais insuficiente. O número de endereços reflete atenção, não qualidade do capital. Mostra que existe atividade on-chain, mas não revela quem está realmente a pagar.

I.3 Taxas: Saída de capital DeFi impulsiona taxas da Ethereum

As taxas apresentam a maior densidade de informação neste período. A Solana registou 611,1 mil $ em taxas diárias médias em março, descendo para 463,1 mil $ em abril, uma queda de 24,22%, em linha com o declínio no número de transações. A atividade mantém-se elevada, mas a densidade de transações dispostas a pagar pela congestão diminuiu. Em certa medida, isto também reflete um declínio na qualidade dos Meme, com menos projetos capazes de escalar para grandes capitalizações.

A Base viu as taxas descer de 104,2 mil $ para 94,1 mil $, uma modesta queda de 9,70%, consistente com os declínios em transações e endereços ativos. A Polygon caiu de 92,2 mil $ para 57,4 mil $, menos 37,71%, indicando que tráfego de menor qualidade em cadeias de baixo custo sai rapidamente.

A Ethereum apresenta uma divergência clara. O número de transações diárias manteve-se praticamente estável e os endereços ativos caíram 21,09%, mas as taxas aumentaram de 342,9 mil $ para 460,8 mil $, uma subida de 34,38%. As transações na mainnet da Ethereum tornaram-se mais caras em abril. Este aumento das taxas está intimamente ligado à reação em cadeia desencadeada pelo incidente da KelpDAO, com whales e grandes titulares a competir para pagar taxas de gas mais elevadas para sair de protocolos expostos ao risco de lock-in de rsETH.

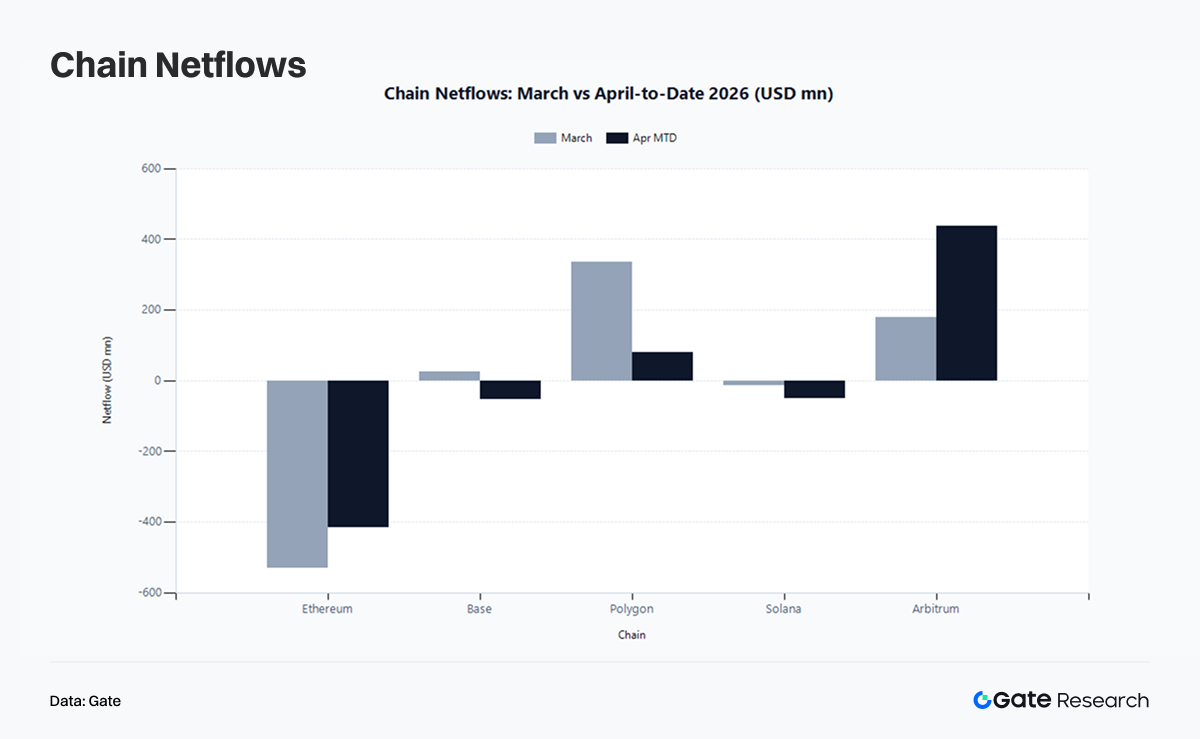

I.4 Fluxos líquidos entre cadeias: Incidentes de segurança e movimentos anormais de capital distorcem “influxos líquidos”

Em março, a Polygon registou 336,7 milhões $ em influxos líquidos, a Arbitrum viu 180 milhões $ em influxos líquidos e a Base apresentou um modesto influxo de 25,93 milhões $. A Ethereum registou 530 milhões $ em saídas líquidas, enquanto a Solana teve uma ligeira saída de 12,7 milhões $. Em abril, os influxos líquidos da Arbitrum expandiram-se para 437,6 milhões $, e a Polygon manteve 81,38 milhões $ em influxos líquidos. As saídas líquidas da Ethereum estreitaram-se para 416,5 milhões $. A Base passou a saídas líquidas de 53,39 milhões $, enquanto as saídas líquidas da Solana aumentaram para 49,1 milhões $.

É importante interpretar os fluxos líquidos de abril no contexto dos eventos. A 18 de abril, a KelpDAO foi explorada e a 21 de abril o Conselho de Segurança da Arbitrum congelou 30 766 ETH, avaliados em cerca de 71,1 milhões $. Transferências anormais entre cadeias, rastreamento de fundos e reposicionamento de ativos contribuíram para influxos amplificados em certas cadeias, sem refletir necessariamente preferência genuína pelo ecossistema.

Como resultado, os elevados influxos líquidos da Arbitrum em abril indicam que tanto o capital como o risco estavam a passar por ela. Da mesma forma, as saídas líquidas crescentes da Solana não implicam perda de competitividade. Em vez disso, pode indicar que, após o aumento da emissão de stablecoins, o capital preferiu esperar em vez de se envolver imediatamente em atividade PvP on-chain. A passagem da Base de influxos líquidos para saídas líquidas destaca uma realidade mais dura. O capital anteriormente atraído por envolvimento social, interações leves e tráfego impulsionado por narrativas está agora a sair, revelando baixa aderência.

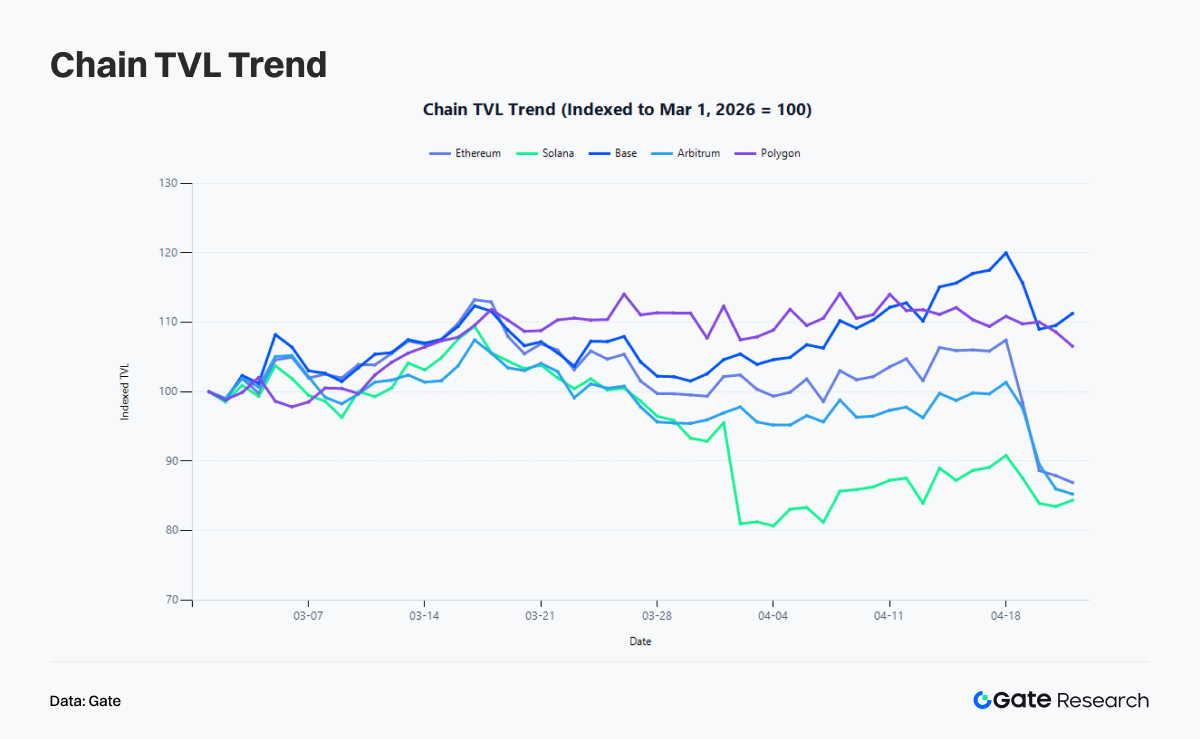

I.5 TVL: O modo como o capital permanece on-chain já não é apenas “bridging in”

Durante o período, o TVL da Ethereum caiu de 52,6 mil milhões $ para 45,73 mil milhões $, menos 13,07%. A Solana desceu de 6,636 mil milhões $ para 5,598 mil milhões $, uma queda de 15,63%. A Arbitrum caiu de 1,991 mil milhões $ para 1,698 mil milhões $, menos 14,74%. Em contraste, a Base aumentou de 3,874 mil milhões $ para 4,311 mil milhões $, mais 11,28%, enquanto a Polygon subiu de 1,147 mil milhões $ para 1,222 mil milhões $, um ganho de 6,57%.

É evidente que os fluxos líquidos e o TVL não evoluem numa relação um-para-um. A Base tornou-se negativa em fluxos líquidos durante abril, mas o seu TVL continuou a subir, indicando que o capital permaneceu on-chain e foi realocado internamente. A Ethereum continuou a ver saídas líquidas juntamente com taxas crescentes, impulsionadas principalmente por pressão de incidentes de segurança.

II. Eventos remodelam a estrutura on-chain: Do inventário de stablecoins ao prémio de segurança

Os dados nunca evoluem isoladamente. De março a meados/final de abril, vários eventos-chave alteraram diretamente a movimentação de capital on-chain e remodelaram o significado dos próprios dados.

II.1 Março: Capitalização de mercado de stablecoins ultrapassa 320 mil milhões $ enquanto o capital permanece on-chain à espera de oportunidades

Por volta de 13 de março, a capitalização total de mercado das stablecoins atingiu um máximo histórico de cerca de 320,9 mil milhões $, enquanto os saldos de stablecoins nas exchanges não expandiram em paralelo. Esta divergência indica que a liquidez incremental em dólares não fluiu para exchanges para especulação de alta volatilidade como em ciclos anteriores. Em vez disso, permaneceu on-chain em carteiras, posições de protocolo, pools de rendimento e produtos relacionados com RWA.

O aumento da atividade on-chain em março reflete uma reestruturação do inventário de capital. O facto de as stablecoins permanecerem on-chain preparou o terreno para a expansão subsequente de RWA, maior procura de liquidação nas mainnets e crescimento de curto prazo em cadeias de alto desempenho.

II.2 Meados de março: Valor on-chain de RWA atinge 27,14 mil milhões $ e sistema avança para integração financeira

A 17 de março, o valor on-chain de RWA atingiu 27,14 mil milhões $, representando um aumento de 8,83% em 30 dias. A infraestrutura on-chain está a começar a absorver mais ativos geradores de rendimento do mundo real. O capital tradicional dá maior ênfase a layers de liquidação claros, caminhos de custódia confiáveis, liquidez de stablecoins e sistemas de liquidação mais fiáveis.

Neste contexto, o prémio outrora atribuído a cadeias puramente de alta frequência começa a desaparecer.

II.3 Final de março: Setor Meme da Solana recupera enquanto procura especulativa persiste mas roda mais rápido

A 26 de março, o setor Meme da Solana registou uma forte recuperação, com ativos como PONKE, MSQ e WOLF a ganhar força. Isto coincidiu com o pico de atividade de transações on-chain. A Solana manteve uma média de 118,2 milhões de transações diárias em março, refletindo a contínua dependência da sua baixa latência, baixo custo e cultura de negociação nativa para suportar procura especulativa.

No entanto, a recuperação de final de março não se prolongou numa tendência mais forte em abril. Isto indica que as narrativas on-chain estão agora a rodar a um ritmo mais acelerado. Nesta fase, os ativos Meme ainda conseguem impulsionar atividade de negociação, mas têm dificuldade em sustentar valorização a longo prazo.

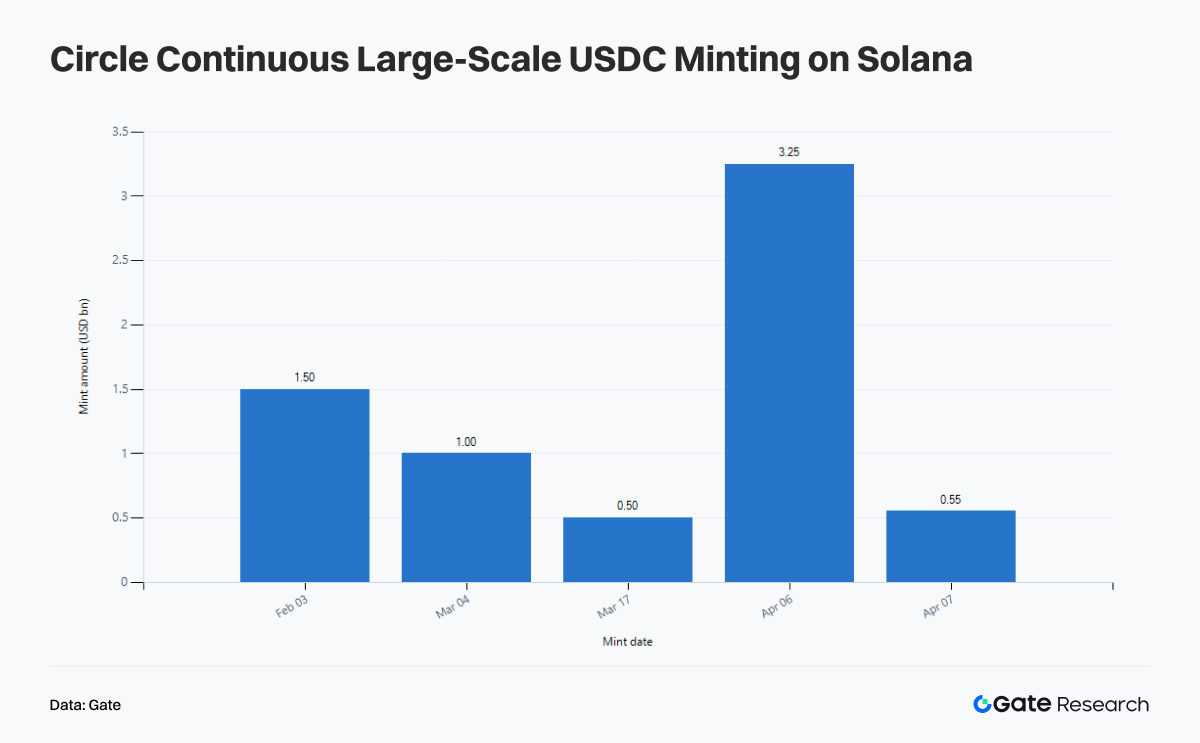

II.4 Início de abril: Cunhagem de USDC em grande escala na Solana sinaliza migração de liquidez antes da recuperação de receitas

A narrativa de abril na Solana foi moldada por uma série de eventos de cunhagem de USDC. A 6 de março, o Tesouro de USDC cunhou mais 250 milhões $ na Solana. Durante a semana de 6 de abril, a Circle cunhou 3,25 mil milhões $ de USDC na Solana, seguida por mais 550 milhões $ a 7 de abril, elevando a emissão total nos últimos 30 dias para mais de 10,19 mil milhões $. A 16 de abril, foram cunhados mais 250 milhões $. A Solana tornou-se uma das principais redes para migração de inventário de stablecoins em grande escala.

No entanto, a cunhagem de stablecoins reflete disponibilidade de liquidez, não utilização eficiente. Em abril, o número de transações, endereços ativos e taxas da Solana caíram face a março, enquanto o TVL desceu 15,63%. Ou seja, o inventário de stablecoins está a crescer, mas a camada de aplicações que converte esse inventário em taxas sustentadas e receitas de protocolo permanece subdesenvolvida.

A 1 de abril, o Drift Protocol foi explorado, resultando em perdas de cerca de 285 milhões $. Este foi um dos maiores incidentes de segurança DeFi em 2026 e um dos impactos mais severos na Solana desde o incidente Wormhole. Após o ataque, o TVL da Drift caiu abruptamente de cerca de 550 milhões $ para 255 milhões $. O atacante transferiu fundos entre cadeias para cerca de 129 mil ETH e distribuiu-os por vários endereços.

O impacto na Solana foi além da perda de capital, afetando também a valorização. O incidente Drift reforçou uma perceção-chave no mercado: velocidade não é igual a segurança e atividade não é igual a confiança. Isto levou a uma divergência notável. Apesar da contínua cunhagem de stablecoins na Solana em abril, o preço do SOL subiu apenas 5,13% no período, ficando muito atrás de BTC e ETH. A liquidez e confiança on-chain não recuperaram de forma equivalente.

II.6 Meados de abril: Narrativa IA regressa

A 15 de abril, atividade on-chain anormal e volumes crescentes de DEX em TAO e VIRTUAL sinalizaram o regresso da narrativa do Agente de IA ao centro do mercado. À medida que o impulso Meme desapareceu e RWA estabilizou, o capital continuou a procurar uma narrativa que combine imaginação com suporte fundamental, tendo a IA emergido como direção principal.

O ressurgimento da narrativa IA também impõe novos requisitos às cadeias públicas. Baixo custo, interação de alta frequência, ativos compostos, liquidez profunda de stablecoins e infraestrutura capaz de suportar uma economia orientada por agentes tornam-se essenciais. Neste contexto, o regresso da IA reforça a divisão entre layers de execução de alto desempenho e layers de liquidação estáveis.

II.7 18 a 21 de abril: Incidente KelpDAO força reprecificação do risco entre cadeias e da garantia

A 18 de abril, um incidente de segurança envolvendo a ponte entre cadeias rsETH associada à KelpDAO afetou cerca de 292 milhões $. O caminho do exploit concentrou-se na interação entre pontes entre cadeias e estruturas de restaking, expondo vulnerabilidades na forma como ativos LRT são embrulhados e mapeados entre cadeias. Como o rsETH é amplamente utilizado como garantia em DeFi, o incidente propagou-se rapidamente de um problema de segurança isolado para mercados de empréstimo e liquidez.

A Aave estimou exposição potencial a dívida incobrável na gama de 124 a 230 milhões $ e implementou rapidamente medidas defensivas, incluindo congelamento do rsETH como garantia, ajuste de parâmetros WETH em várias redes e limitação de exposição adicional ao risco nos mercados afetados. Embora o protocolo não tenha sido diretamente atacado, a incerteza em torno do valor da garantia e liquidez posicionou a Aave no centro da transmissão de risco.

O mercado entrou rapidamente numa fase de deleverage. Muitos utilizadores reembolsaram empréstimos e levantaram WETH e stablecoins, elevando as taxas de utilização dos pools de ativos principais para perto de 100%, com liquidez a apertar significativamente. Ao mesmo tempo, as taxas de empréstimo de USDC, USDT e WETH dispararam, refletindo stress de financiamento de curto prazo e maior procura por segurança.

Além disso, a 21 de abril, a Arbitrum congelou 30 766 ETH, avaliados em cerca de 71,1 milhões $, ligados ao incidente.

III. Preço de BTC, ETH, SOL e estrutura on-chain do Bitcoin: Recuperação de preço à frente da expansão da rede

Durante o período, o BTC subiu de 65 874 $ para 76 323 $, um ganho de 15,86%. O ETH aumentou de 1 929,87 $ para 2 327,09 $, mais 20,58%. O SOL passou de 81,85 $ para 86,05 $, um aumento de 5,13%.

III.1 Bitcoin: Recuperação de preço ganha impulso

Em meados/final de abril, o Bitcoin adicionou cerca de 277 088 endereços não nulos, com cerca de 75,7% dos endereços em lucro. A base de custos para participações entre um e três meses situa-se em cerca de 74 200 $. Ao mesmo tempo, a variação do cap realizado do Bitcoin recuperou de cerca de -28,7 mil milhões $ no final de fevereiro para cerca de -3,0 mil milhões $.

O BTC passou de uma fase de posições generalizadas underwater para uma situação em que a maioria dos titulares está novamente em lucro. Uma relação de lucro de 75,7% é suficiente para aliviar o pânico do mercado, mas também implica que, à medida que o preço se aproxima da resistência, a realização de lucros e vendas de equilíbrio se tornam mais prováveis. O cluster de custos em torno de 74,2 mil $ serve como zona de suporte chave com força significativa de holding.

III.2 Ethereum: Taxas e preço sobem em conjunto

A Ethereum, especialmente no final de abril, foi significativamente impactada pelo incidente KelpDAO rsETH, com fluxos líquidos negativos entre cadeias e declínio de endereços ativos. Contudo, os incidentes de segurança não estão fundamentalmente ligados à própria rede. As taxas da mainnet da Ethereum aumentaram 34,38% em abril face a março, enquanto o preço subiu 20,58% no mesmo período.

A Ethereum entrou numa fase em que suporta stablecoins, RWA e DeFi institucional. Em vez de manter toda a atividade na Ethereum, o que importa é que a atividade de alto valor acabe por se liquidar na Ethereum.

III.3 Solana: Forte atividade não se traduz em força de preço à medida que risco de segurança é incorporado

O problema da Solana não é falta de capital, utilizadores ou narrativas, mas uma mudança na lógica de valorização. Em abril, a Solana continuou a registar o maior número de transações no mercado, quase 4 milhões de endereços ativos diários e sucessivas cunhagens de USDC. No entanto, o seu preço subiu apenas 5,13% desde início de março, ficando muito atrás de BTC e ETH.

Esta diferença reflete uma mudança na forma como o mercado valoriza a Solana. Já não é apenas valorizada como a cadeia mais ativa, mas sim com base em se consegue converter atividade em receitas de alta qualidade e se consegue resistir a descontos relacionados com segurança. Os pontos fortes da Solana mantêm-se, mas o seu enquadramento de valorização mudou.

IV. Principais setores e observação futura: Os verdadeiros vencedores têm posicionamento estrutural claro

Ao combinar dados e eventos de março e abril, emerge uma estratificação clara do capital on-chain.

A primeira camada são as stablecoins e RWA. Representam inventário de capital e ativos geradores de rendimento, determinando se o capital está disposto a permanecer on-chain a longo prazo. A capitalização de mercado das stablecoins ultrapassou 320 mil milhões $ em março, o valor de RWA atingiu 27,14 mil milhões $ em meados de março e a capitalização de mercado das stablecoins subiu para cerca de 322 mil milhões $ em meados de abril. O capital já não entra no mercado apenas com uma mentalidade especulativa, mas cada vez mais com uma abordagem de alocação de ativos, com players institucionais a tornarem-se principais fornecedores de liquidez.

A segunda camada são os layers de execução de alto desempenho. A Solana mantém a maior densidade de transações e forte capacidade de emissão de stablecoins. A Base continua a demonstrar organização eficaz do TVL, enquanto a Polygon absorve procura prática como layer de execução de baixo custo. A competição centra-se na conversão de baixo custo em receitas sustentadas e credibilidade de segurança.

A terceira camada são os fluxos impulsionados por eventos. A Ethereum apresenta as maiores saídas líquidas, enquanto a Arbitrum parece liderar em influxos líquidos. No entanto, ao considerar o incidente KelpDAO e o congelamento de fundos ilícitos, estes fluxos são em grande parte impulsionados por eventos black swan e não por valor intrínseco da rede.

A quarta camada é a rotação de narrativas. A narrativa IA regressou em abril, mas ao contrário de ciclos anteriores, nem todos os ativos ligados à IA evoluíram em conjunto. O capital foca-se agora em projetos de infraestrutura que mostram sinais on-chain mensuráveis e conseguem suportar volume real de interação. As narrativas continuam importantes, mas o mercado exige cada vez mais validação on-chain.

V. Conclusão: A segurança está em primeiro lugar, o capital institucional está a moldar o mercado

O capital não abandonou o ecossistema on-chain, mas já não está disposto a pagar por atividade de baixa qualidade. A Solana mantém-se como a cadeia mais ativa, mas já não comanda o prémio mais elevado por defeito. A Ethereum viu o número de endereços cair, mas recuperou poder de preço sobre liquidação de alto valor. O TVL da Base continuou a subir mesmo com o enfraquecimento dos fluxos de bridging, refletindo resiliência impulsionada por realocação interna de capital. A Polygon mantém procura estável através de execução de baixo custo. A Arbitrum parece atrair capital, mas também absorve migração de risco e efeitos secundários de atividade de bridging anormal.

O Bitcoin opera num enquadramento diferente. A sua recuperação de preço já ocorreu, enquanto a expansão da rede ainda não acompanhou totalmente. Com 277 mil novos endereços, 75,7% dos endereços em lucro e um cluster de base de custos em torno de 74,2 mil $, o mercado sinaliza que o BTC ultrapassou a sua fase mais vulnerável, mas ainda está longe da euforia impulsionada pelo retalho.

Dois grandes movimentos definem este período. Primeiro, a expansão contínua das stablecoins e RWA está a construir uma nova camada de inventário financeiro on-chain. Segundo, incidentes de segurança elevaram a taxa de desconto de risco do mercado. Qualquer fraqueza em sistemas entre cadeias, estruturas de restaking ou mecanismos de rendimento alavancado levará rapidamente à perda de confiança e à retirada de capital.

Para o futuro, áreas-chave a monitorizar incluem se o inventário de stablecoins pode ser convertido em taxas e receitas de protocolo sustentadas, se RWA, stablecoins geradoras de rendimento e DeFi institucional continuam a reforçar a divisão entre a Ethereum e layers de execução de alta qualidade, e se a valorização de qualidade da garantia e segurança dos protocolos evolui em resposta aos incidentes recentes.

Referências:

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas, fornecendo conteúdo técnico, informações de mercado, investigação sectorial, previsão de tendências e análise de política macroeconómica. Isenção de responsabilidade Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se realizar investigação própria e compreender totalmente a natureza dos ativos e produtos antes de tomar decisões de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.