Вспомните, как Гонконг запустил свои спотовые ETF на bitcoin и ethereum. Несмотря на первоначальный ажиотаж, общий объем торгов остается скромным, и эти продукты пока не оказали существенного влияния на рынок. В первый день торгов, 30 апреля 2024 года, суммарный оборот всех шести спотовых ETF на виртуальные активы составил менее 100 млн гонконгских долларов — показатель, который практически незаметен на рынке США.(1)

На сегодняшний день совокупные активы под управлением (AUM) этих шести ETF оцениваются примерно в 333 млн долларов, что значительно ниже первоначальной цели аналитиков Bloomberg в 1 млрд долларов. За тот же период американские спотовые ETF на bitcoin привлекли более 56 млрд долларов чистого притока и сейчас управляют почти 90 млрд долларов. Рынок ETF Гонконга — лишь малая часть американского.(2)

Однако, если вы считаете, что политика Гонконга в отношении виртуальных активов — это только шум без реального содержания, вы можете упустить то, что происходит в глубине рынка.

Хотя объемы торгов ETF пока не впечатляют, настоящая крипто-история Гонконга не отражается на графиках цен ETF. Она проявляется в темпах выдачи лицензий, в глубине вовлечения традиционных финансовых институтов и в переходе токенизации реальных активов (RWA) от пилотных проектов к реальному внедрению.

Торговая инфраструктура: от 2 до 12 лицензированных платформ — бум лицензирования

В 2023 году, когда Комиссия по ценным бумагам и фьючерсам Гонконга (SFC) впервые одобрила платформы для торговли виртуальными активами, лицензии получили только две компании: OSL и HashKey. Эти первопроходцы стали единственными платформами, которым разрешено предоставлять услуги крипто-торговли розничным клиентам.

К середине 2025 года число лицензированных платформ для торговли виртуальными активами (VATP) выросло до 12.

Особенно примечателен состав новых участников. Четыре из двенадцати платформ — дочерние компании крупных онлайн-брокеров:

- PantherTrade — полностью принадлежит Futu Securities, получила лицензию VATP в январе 2025 года.

- YAX (Hong Kong) — дочерняя компания Tiger Brokers.

- EXIO — поддерживается Huasheng Capital, дочерней компанией Sina.

- VDX — принадлежит Victory Securities.

Среди других заметных участников — Bullish HK Markets (гонконгское подразделение Bullish, поддерживаемое Питером Тилем) и DFX Labs.

От «апгрейда лицензии типа 1» к специализированным лицензиям VA: смена регуляторной парадигмы

В первой половине 2025 года традиционные брокеры массово обновляли лицензии типа 1, чтобы войти в сектор виртуальных активов. Более 42 организаций получили одобрение на предоставление услуг по торговле виртуальными активами через схемы омнибус-счетов, среди них Guotai Junan International, Futu Securities (Hong Kong), Interactive Brokers и ZA Bank. В июне 2025 года Guotai Junan International получила «полную лицензию на виртуальные активы», и акции Гонконга выросли почти на 200% на следующий день после объявления.(3)

Однако схема «апгрейда лицензии типа 1» по сути расширяет существующую систему лицензирования согласно Закону о ценных бумагах и фьючерсах (SFO), а не создает отдельную, комплексную регуляторную систему для посредников виртуальных активов. Брокеры по-прежнему должны совершать сделки через лицензированные биржи (например, HashKey) по схемам омнибус-счетов, требуется предварительное финансирование, розничная торговля ограничена в основном крупными токенами, а хранение активов осуществляется преимущественно на биржах или в банковской системе.

Кроме того, соответствующие правила разбросаны по совместным циркулярам, приложениям и индивидуальным условиям лицензирования, что приводит к фрагментированной и слабо интегрированной системе комплаенса.

Переломный момент наступил 24 декабря 2025 года. Бюро финансовых услуг и казначейства (FSTB) совместно с SFC опубликовали итоговый документ консультации, утвердив новый режим лицензирования, специально разработанный для виртуальных активов в рамках Закона о противодействии отмыванию денег и финансированию терроризма (AMLO), с принятием законодательства, запланированным на 2026 год. В тот же день стартовала дополнительная месячная консультация по лицензиям на инвестиционное консультирование и управление активами виртуальных активов.

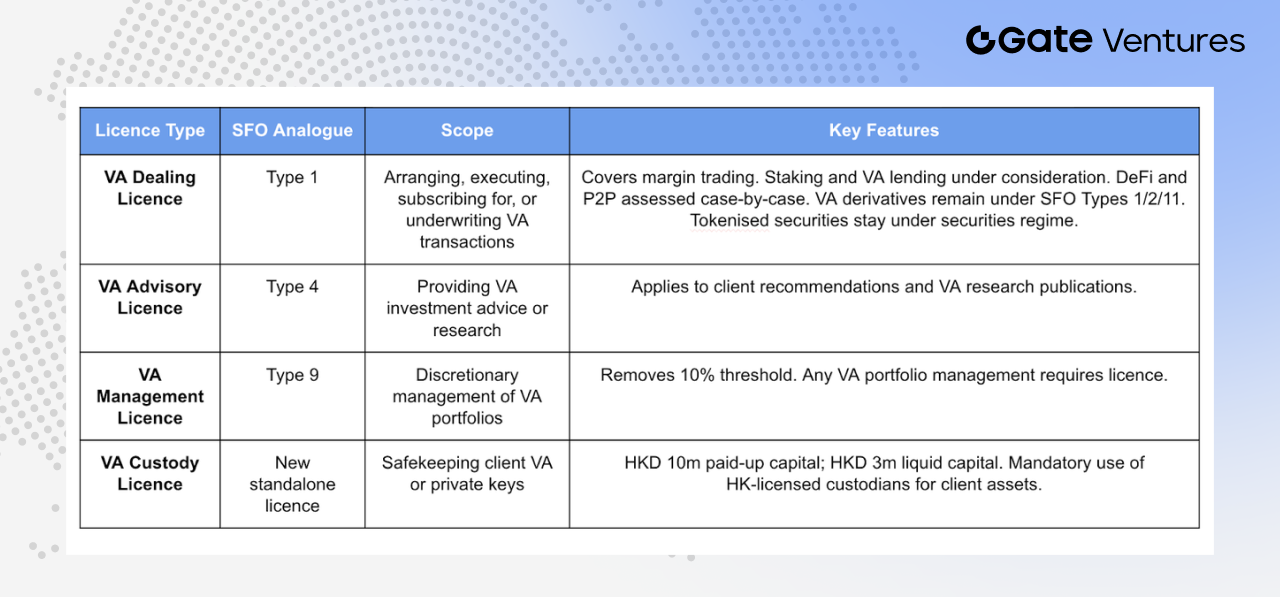

Новая структура делит бизнес виртуальных активов на четыре отдельные категории лицензий:

Лицензия на торговлю виртуальными активами (VA Dealing): По аналогии с лицензией SFO типа 1 (торговля ценными бумагами), охватывает деятельность по содействию покупке, продаже, подписке или андеррайтингу виртуальных активов в рамках бизнеса.

Включает маржинальную торговлю, стейкинг, кредитование виртуальных активов, а также деятельность на децентрализованных платформах и P2P-торговлю. Производные инструменты на виртуальные активы (фьючерсы, структурированные продукты) регулируются по лицензиям SFO типов 1, 2 и 11, а токенизированные ценные бумаги остаются в рамках существующего регулирования ценных бумаг, чтобы избежать дублирования надзора.

Лицензия на консультирование по виртуальным активам (VA Advisory): По аналогии с лицензией SFO типа 4, требуется для предоставления советов по сделкам с виртуальными активами или публикации исследований и аналитики по инвестициям в виртуальные активы.

Лицензия на управление виртуальными активами (VA Management): По аналогии с лицензией SFO типа 9, охватывает дискреционное управление инвестиционными портфелями виртуальных активов. Важное изменение — отмена прежнего порога в 10%.

Ранее усиленные требования регулирования применялись только если доля виртуальных активов превышала 10% от общего объема портфеля. По новым правилам любое управление портфелем виртуальных активов — вне зависимости от доли — требует отдельной лицензии, что устраняет «серые зоны» из-за волатильности рынка.

Лицензия на хранение виртуальных активов (VA Custody): Новая лицензия для организаций, ответственных за хранение, контроль или управление инструментами для передачи виртуальных активов клиентов (обычно приватными ключами).

Минимальные требования к капиталу: не менее 10 млн гонконгских долларов оплаченного акционерного капитала и 3 млн гонконгских долларов ликвидного капитала. Торговцы виртуальными активами должны хранить клиентские активы у лицензированного в Гонконге кастодиана виртуальных активов, что обеспечивает обязательное локальное хранение и снижает риски при трансграничных операциях.

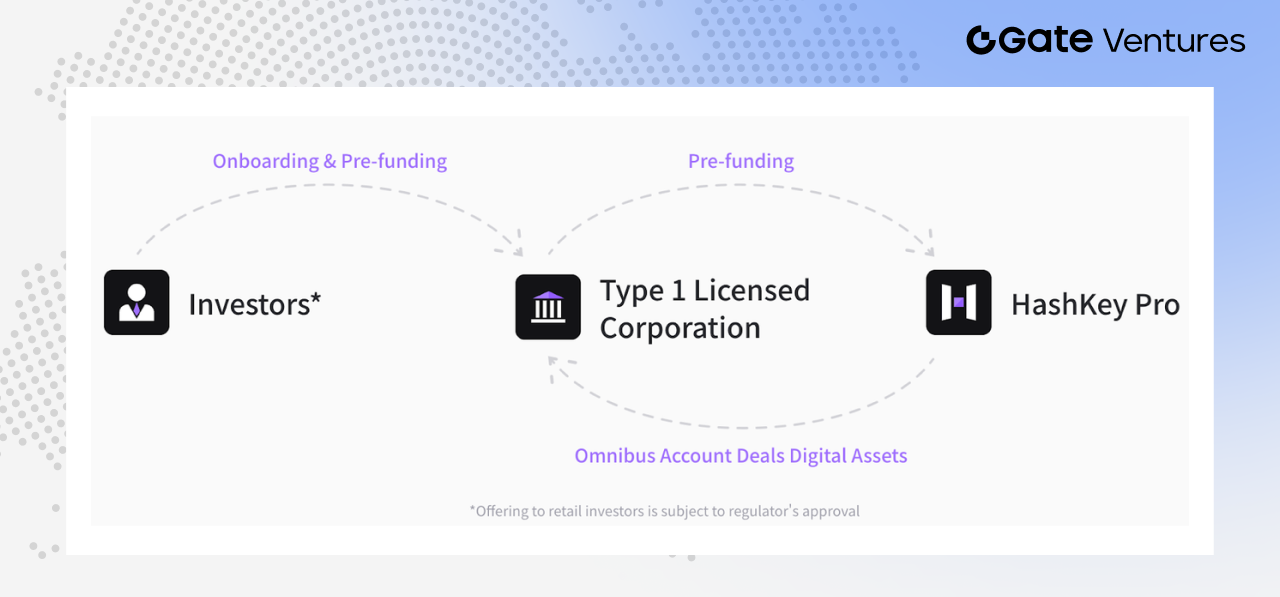

Роль HashKey как «центра инфраструктуры»

Источник: Hashkey Pro Docs

В этой экосистеме HashKey Exchange выступает инфраструктурным центром. По состоянию на июнь 2025 года HashKey объявил, что его сервисы омнибус-счетов охватывают 90% лицензированных брокеров, предоставляя услуги по торговле, хранению и расчетам более чем 30 организациям, включая Guotai Junan International, Futu и Tiger Brokers. То есть большинство крипто-сделок брокеров в итоге проходят через HashKey на инфраструктурном уровне.(4)

Токенизация реальных активов (RWA): от концепции к реальному внедрению

В отличие от спотовых ETF и лицензий торговых платформ, которые пока не достигли масштабов или широкого применения, развитие RWAs и токенизированных активов в Гонконге идет более ощутимыми темпами.

В августе 2024 года Монетарное управление Гонконга запустило Project Ensemble — пилотную песочницу, сфокусированную на четырех направлениях: долговые инструменты и инвестиционные фонды, управление ликвидностью, зеленое финансирование и торговое/логистическое финансирование. С тех пор в Гонконге появились ряд знаковых проектов по токенизации и RWAs, что свидетельствует о переходе от концепции к реальному внедрению.

В секторе возобновляемой энергетики Longshine Group и Ant Digital Technologies реализовали трансграничное финансирование RWA на сумму около 100 млн юаней, используя права на доходы от зарядных станций для электромобилей как базовые активы. GCL Energy Technology совместно с Ant Digital токенизировали права на доходы от солнечных активов и привлекли более 200 млн юаней финансирования. Xunying Group исследует применение RWA для активов по замене аккумуляторов в двухколесных транспортных средствах, что отражает расширение спектра кейсов.(5)

Есть заметные успехи и в фондовых продуктах. В феврале 2025 года ChinaAMC (Hong Kong) запустила токенизированный денежный рыноковый фонд в гонконгских долларах, признанный одним из первых токенизированных фондов для розничных инвесторов в Азиатско-Тихоокеанском регионе, с начальным объемом около 107–110 млн долларов и распространением через OSL, Futu и другие каналы.(6)

В марте 2025 года Bosera Funds (International) и HashKey получили одобрение SFC на токенизированные ETF-доли денежных рынковых фондов в гонконгских и американских долларах. В июле 2025 года ChinaAMC (Hong Kong) представила токенизированные денежные рынковые фонды в долларах США и юанях, причем фонд в юанях стал первым в мире токенизированным фондом с номинацией в юанях.(7)

Во второй половине 2025 года применение RWA стало расширяться за пределы зеленой энергетики. Dering Capital объявила о партнерстве с Asseto для токенизации до 500 млн гонконгских долларов физических активов, включая имущественные права и фондовые активы. Hanyu Pharmaceutical подписала меморандум с KuCoin о пилотных RWA-проектах с использованием будущих прав на доходы от инновационных лекарств как базового актива. Другие медицинские и девелоперские компании также начали изучать токенизацию интеллектуальной собственности и коммерческой недвижимости.

Недавно на рынке появились кейсы токенизации драгоценных металлов: серебряный токен Eddid Financial и листинг XAUM — золотого токена, обеспеченного физическим золотом с сертификатом LBMA, на EX.IO, что показывает расширение RWA на сырьевые товары.(8) (9)

Кроме того, Esperanza Securities с одобрением регулятора запустила два токенизированных инвестиционных проекта в сфере развлечений — «Chris Wong 40th Anniversary Hong Kong Concert 2026» в Колизее Гонконга и K-pop концерт в Малайзии. В целом эти кейсы демонстрируют постоянно расширяющийся спектр токенизации активов.(10)

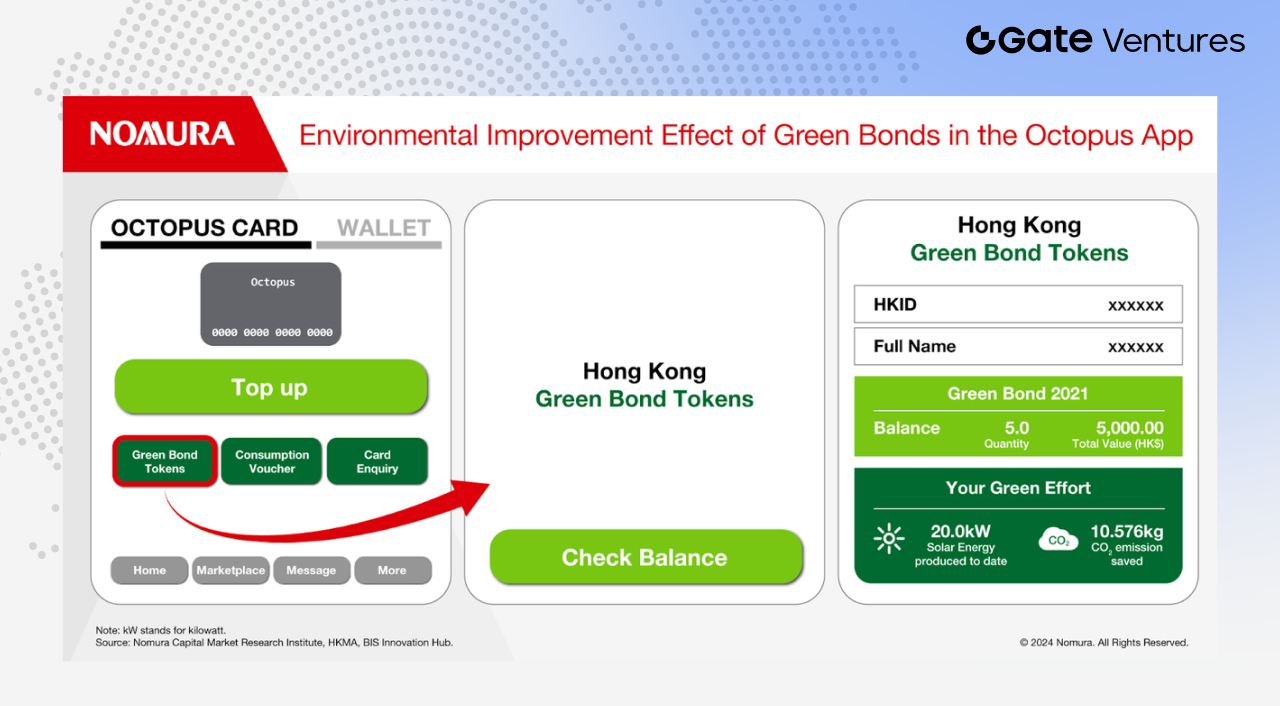

Токенизированные облигации правительства Гонконга: от пилота к институционализации

Пока токенизация на корпоративном и фондовом уровне только набирает обороты, развитие государственных токенизированных облигаций Гонконга ясно показывает, что власти институционализируют это новшество.

Источник: Nomura

Правительство Гонконга провело несколько выпусков токенизированных государственных облигаций. В четвертом квартале 2025 года был выпущен третий транш токенизированных зеленых облигаций на сумму 10 млрд гонконгских долларов. Власти уже заявили, что такие облигации станут регулярной практикой.

В бюджете на 2026–27 годы финансовый секретарь Пол Чан объявил, что дочерняя компания Монетарного управления Гонконга — CMU OmniClear Holdings — создаст специализированную платформу цифровых активов для выпуска, регистрации и расчетов токенизированных облигаций, с планами расширения на другие цифровые активы.(11)

Это свидетельствует о том, что токенизированные облигации в Гонконге уже не разовая инициатива, а интегрируются в долгосрочную финансовую инфраструктуру города.

CMU OmniClear: основа токенизированных облигаций

CMU OmniClear играет ключевую роль. Она управляет Центральным депозитарием денежных рынков (CMU) — центральной системой хранения и расчетов облигаций в Гонконге, которая также является основной инфраструктурой для выпуска и расчетов государственных облигаций.

Таким образом, как традиционные, так и токенизированные государственные облигации используют CMU для регистрации, хранения и расчетов. Интеграция токенизированных облигаций в платформу CMU OmniClear — это не создание новой системы с нуля, а подключение цифровых ценных бумаг напрямую к существующей инфраструктуре облигаций Гонконга.

Это решение важно по трем направлениям:

- Более стандартизированные процессы: токенизированные облигации интегрированы в зрелую систему расчетов.

- Прозрачное регулирование: Монетарное управление Гонконга непосредственно участвует в надзоре и реализации.

- Повышенная масштабируемость: платформа изначально рассчитана на институциональное использование.

После того как Гонконгская фондовая биржа приобрела 20% долю в CMU OmniClear Holdings в ноябре 2025 года, платформа все чаще рассматривается как ключевой элемент инфраструктуры денежного и облигационного рынка Гонконга.(12)

В целом токенизация в Гонконге развивается по двум основным направлениям: рыночные инициативы в корпоративном секторе, фондах и различных физических активах; институционализация через государственные облигации и базовую финансовую инфраструктуру. Второй трек особенно важен — он показывает, что токенизация постепенно становится частью ядра финансовой системы Гонконга.

Законодательство о стейблкоинах: преодоление «последнего барьера» для RWA

Токенизация RWAs сталкивается со структурной проблемой: активы находятся на блокчейне, а капитал — вне него.

Хотя базовые активы можно оцифровать и разместить на блокчейне, ключевые процессы — финансирование, подписка и погашение, распределение прибыли — все еще завязаны на традиционную фиатную систему. Пока нет полноценного замкнутого цикла между ончейн и офчейн. Стейблкоины — необходимая инфраструктура для преодоления этого разрыва.

21 мая 2025 года Законодательный совет Гонконга принял закон о стейблкоинах, который вступил в силу 1 августа 2025 года. Основные требования:

- Эмитенты должны быть зарегистрированы в Гонконге и иметь оплаченный капитал не менее 25 млн гонконгских долларов.

- Резервные активы должны полностью (100%) покрывать обращающуюся эмиссию и быть строго отделены от собственных активов.

- Владельцы имеют законное право на погашение по номиналу.

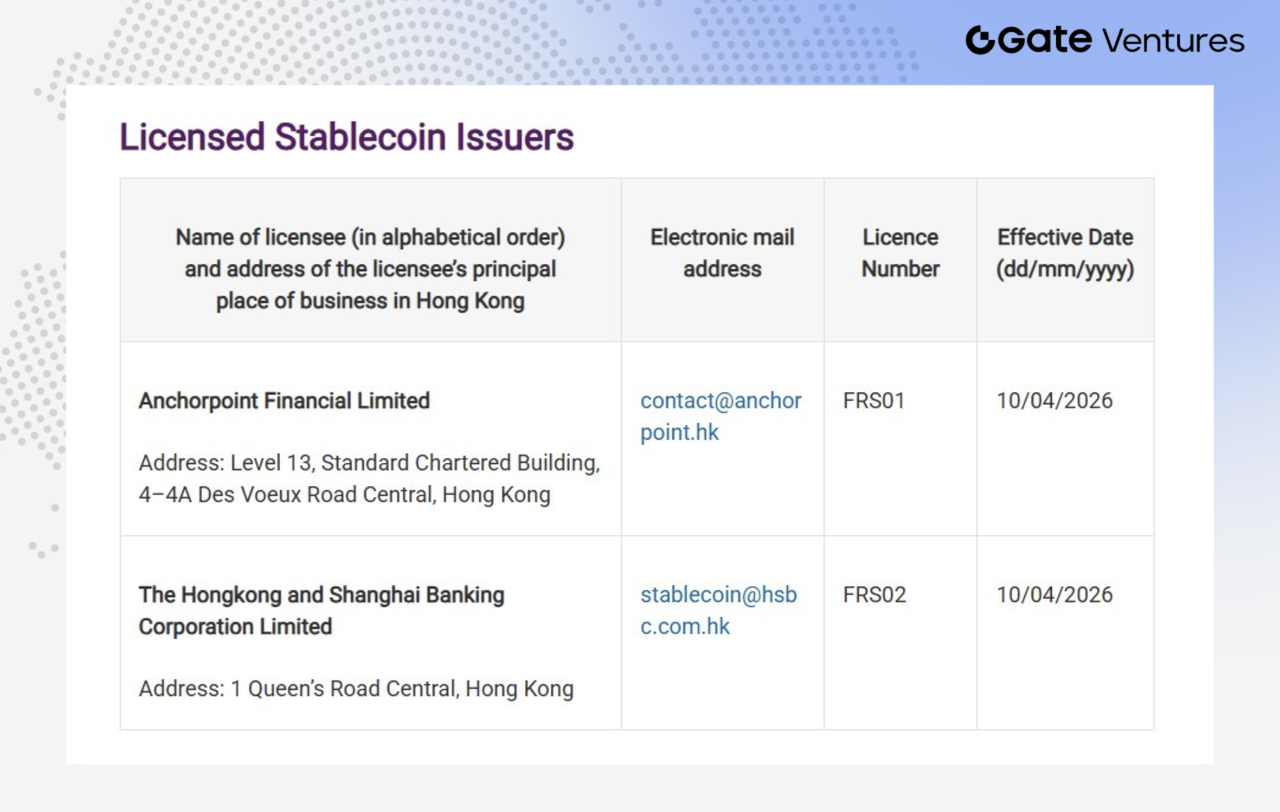

Источник: HKMA (на 2/4/2026)

Для запуска на рынке Монетарное управление Гонконга выдало первые две лицензии на эмиссию стейблкоинов HSBC Hong Kong и Anchorpoint Financial Limited — совместному предприятию Standard Chartered, Animoca Brands и HKT.(13)

HSBC планирует использовать лицензию для запуска стейблкоина в гонконгских долларах во второй половине 2026 года, интегрируя его с PayMe и мобильным приложением HSBC HK. Первые кейсы применения охватят три направления: P2P-переводы (пользователи смогут мгновенно отправлять стейблкоины через PayMe и приложение HSBC HK); P2M-платежи (оплата стейблкоинами в магазинах-участниках через PayMe); и токенизированные инвестиции (подписка на токенизированные инвестиционные продукты стейблкоинами через приложение HSBC HK).

Standard Chartered, в свою очередь, сообщила, что Anchorpoint Financial Limited начнет поэтапный запуск регулируемого стейблкоина HKDAP, привязанного к гонконгскому доллару, во втором квартале этого года. Anchorpoint реализует модель B2B2C, используя сети назначенных дистрибьюторов для расширения охвата и продвижения в розничных и платежных сценариях.

Из этих стратегий видно несколько тенденций. Во-первых, стейблкоины пока выступают скорее базовой инфраструктурой расчетов, а не самостоятельным продуктом для конечных пользователей. Для потребителей их присутствие не всегда очевидно, но они оптимизируют процессы платежей и клиринга, снижая транзакционные издержки, повышая эффективность переводов и приближая «мгновенные расчеты».

Во-вторых, розничное внедрение стейблкоинов в Гонконге только начинается. Спрос и привычки использования еще не сформированы, и остается вопрос, как быстро откроется массовый рынок. Пока распространение идет в основном через банки, лицензированные организации и их сети, а не органически через розничные каналы.

Таким образом, пока сохраняется значительная неопределенность относительно запуска продуктов, охвата пользователей и реального проникновения. Рынок стейблкоинов Гонконга перешел к этапу внедрения, но коммерциализация и розничное распространение еще находятся в стадии исследований.

Трезвый взгляд на ситуацию: где остаются пробелы?

На этом этапе важно отметить несколько ключевых моментов:

Масштаб ETF все еще значительно отстает. На сегодняшний день шесть ETF на виртуальные активы в Гонконге управляют примерно 333 млн долларов. За тот же период американские ETF на bitcoin управляют почти 90 млрд долларов, а чистый приток превышает 56 млрд долларов. Разрыв в масштабах — минимум два порядка.

Большинство проектов RWA все еще на стадии песочницы или частного размещения. Хотя проекты Longshine с зарядными станциями и GCL с солнечными активами демонстрируют перспективные кейсы, общий объем финансирования пока остается в диапазоне 100–200 млн юаней — далеко от обсуждаемых на рынке триллионов токенизированных активов.

Для токенизации сырья спрос пока не определен. В США токенизированное золото все чаще используется как залог в DeFi-кредитовании и доступно розничным инвесторам, формируя функциональную экосистему. В Гонконге большинство продуктов пока ориентированы на профессиональных инвесторов, розничные каналы еще не открыты полностью. Это отражает осторожную позицию регуляторов по защите инвесторов.

Разрыв между «ончейн-активами и офчейн-капиталом» пока не преодолен. Несмотря на наличие регулирования стейблкоинов, путь от юридической базы до массового практического внедрения еще предстоит пройти.

В дальнейшем рынку стоит сосредоточиться не только на выдаче лицензий, но и на сценариях, где стейблкоины найдут реальное применение первыми. Практичные кейсы — трансграничные платежи и переводы, расчеты по сделкам с ончейн-активами, подписка и погашение токенизированных фондов или облигаций, управление денежными потоками и клиринг внутри компаний и платформ.

Все это поможет устранить текущий разрыв, когда RWAs находятся на блокчейне, а капитал — вне него. Монетарное управление Гонконга прямо указало, что лицензии будут выдаваться только избранным, и заявители должны показать реальные кейсы применения, устойчивые операции и убедительные бизнес-модели. Это подтверждает, что регуляторы ориентируются на реальное внедрение, а не просто «выпуск монеты ради монеты».

Основные источники данных:

- https://www.reuters.com/markets/currencies/asias-first-spot-bitcoin-ether-etfs-gain-hong-kong-debut-2024-04-30/?

- https://www.coinglass.com/hk-etf-eth

- https://www.21jingji.com/article/20250626/herald/7a7d09161b82588b801777a3d6f713db.html

- https://www.wublock123.com/news/news-44551

- https://www.21jingji.com/article/20250710/herald/10533d03952cd28b3c08f3be0ea28e1b.html

- https://www.chinaamc.com.hk/zh-hant/product/chinaamc-hkd-digital-money-market-fund/

- https://group.hashkey.com/newsroom/hashkey-group-and-bosera-launch-world-s-first-tokenised-money-market-etf

- https://www.prnewswire.com/apac/news-releases/eddid-financial-coordinates-issuance-of-hong-kongs-first-silver-rwa-302728489.html

- https://phemex.com/news/article/exio-launches-xaum-gold-token-for-professional-investors-57051

- https://finance.mingpao.com/fin/instantf/20260223/1771841319302/esperanza%E8%AD%89%E5%88%B8%E6%8E%A8%E5%A8%9B%E6%A8%82%E7%94%A2%E6%A5%AD%E4%BB%A3%E5%B9%A3%E5%8C%96-%E9%BB%83%E5%87%B1%E8%8A%B9%E6%BC%94%E5%94%B1%E6%9C%83%E6%88%90%E9%A6%96%E5%80%8B%E4%BB%A3%E5%B9%A3%E5%8C%96%E9%A0%85%E7%9B%AE

- https://www.budget.gov.hk/2026/chi/ui.html

- https://www.hkex.com.hk/News/News-Release/2025/251112news?sc_lang=zh-HK

- https://www.coindesk.com/policy/2026/03/24/hong-kong-awards-first-stablecoin-licenses-to-hsbc-standard-chartered-led-group

О Gate Ventures

Gate Ventures — венчурное подразделение Gate, специализирующееся на инвестициях в децентрализованную инфраструктуру, экосистемы и приложения, с миссией трансформировать мир в эпоху Web 3.0. Gate Ventures сотрудничает с мировыми лидерами отрасли, поддерживая инновационные команды и стартапы, переосмысливая взаимодействие общества и финансов.

Подробнее: Официальный сайт | X | Telegram | LinkedIn | Medium