Самые переполненные медвежьи настроения в истории прокладывают путь для бычьего рынка по американским облигациям

Автор: Common Sense Investor (CSI)

Перевод: Deep潮 TechFlow

Deep潮 Вводная: В связи с резкими изменениями макроэкономической ситуации к 2026 году, логика рынка претерпевает глубокий сдвиг. Опытный макро-трейдер Common Sense Investor (CSI) выдвигает противоположную точку зрения: 2026 год станет годом, когда облигации покажут превосходство над акциями.

Исходя из тяжелого давления на процентные расходы правительства США, сигналов дефляции, вызванных золотом, крайне переполненных коротких позиций по облигациям и надвигающегося торгового конфликта, автор считает, что долгосрочные американские облигации (например, TLT) находятся в точке взрыва с преимуществом «асимметричной игры».

В то время как рынок в целом считает облигации «неинвестиционными», в этой статье с помощью строгого макро-математического анализа раскрывается, почему долгосрочные облигации могут стать активом с наибольшой доходностью в 2026 году.

Текст ниже:

Почему я переоцениваю TLT и TMF — и почему акции в 2026 году покажут отставание

Я не делаю эти выводы легкомысленно: 2026 год обязательно станет годом, когда облигации обгонят акции. Это не связано с тем, что облигации «безопасны», а с тем, что макро-математика, распределение позиций и политические ограничения сходятся в уникальной ситуации — и редко заканчиваются «долгосрочной высокой ставкой (Higher for Longer)».

Я уже подтверждаю свою точку зрения реальными инвестициями.

TLT (ETF на американские облигации с сроком более 20 лет) и TMF (тройной лонг ETF на облигации с сроком более 20 лет) сейчас занимают около 60% моего портфеля. В этой статье собраны данные из моих недавних постов, добавлен новый макроэкономический фон и прорисована бычья перспектива для долгосрочных облигаций (особенно TLT).

Основные аргументы:

- Тренд золота: Историческая динамика золота не предвещает продолжительную инфляцию — она указывает на дефляцию/риски дефляции.

- Фискальный дефицит: Макроэкономика США рушится: ежегодные расходы на проценты около 1,2 трлн долларов, и они продолжают расти.

- Структура эмиссии: Эмиссия облигаций Минфина смещается в сторону краткосрочных ценных бумаг, что тихо увеличивает системные риски рефинансирования.

- Давление со стороны шортов: Долгосрочные облигации — одна из самых переполненных коротких позиций на рынке.

- Экономические показатели: Инфляционные данные снижаются, настроение ухудшается, давление на рынок труда растет.

- Геополитика: Геополитические и торговые новости переключаются в режим «риско-оф (Risk-off)», а не «реинфляции (Reflationary)».

- Политические меры: Когда возникают трещины в системе, политика всегда склонна снижать долгосрочные ставки.

Эта комбинация исторически служила топливом для ракет TLT.

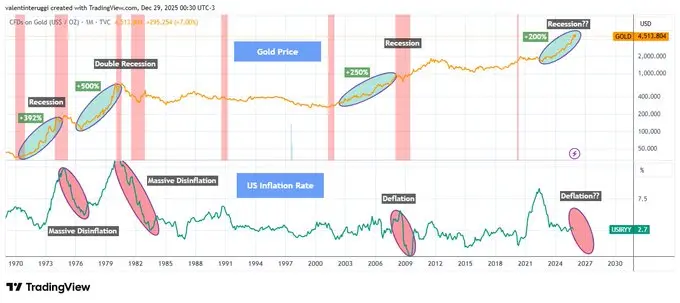

Золото не всегда является предвестником инфляции

Когда золото за короткое время растет более чем на 200%, это не предвещает неконтролируемую инфляцию — это сигнал о экономическом давлении, рецессии и снижении реальных ставок (см. рисунок 1 ниже).

Исторический опыт показывает:

- В 70-х годах прошлого века рост золота сопровождался рецессией + дефляцией (Disinflation).

- В начале 80-х — после взлета последовала двойная рецессия, инфляция была сломана.

- В начале 2000-х — рост золота предвещал рецессию 2001 года.

- После прорыва 2008 года последовал шок дефляции.

С 2020 года золото снова выросло примерно на 200%. Эта модель никогда не заканчивалась продолжительной инфляцией.

Когда рост меняется на спад, золото ведет себя скорее как актив-убежище.

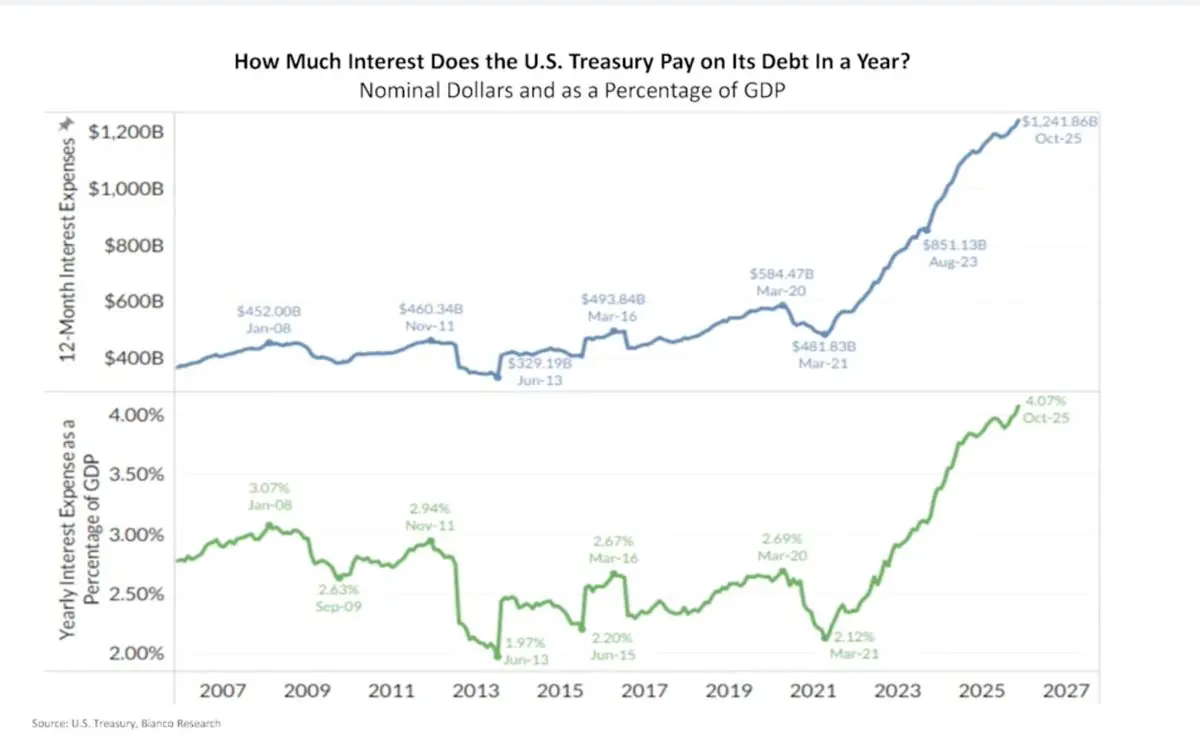

Процентные расходы США растут по сложной формуле

Сейчас ежегодные расходы на проценты по госдолгу США составляют около 1,2 трлн долларов, что примерно 4% ВВП (см. рисунок 2 ниже).

Это уже не теоретическая проблема. Это реальные деньги, уходящие из экономики — при удержании долгосрочных доходностей на высоком уровне проценты быстро растут по сложной.

Это так называемый «Фискальный доминирование (Fiscal Dominance)»:

- Высокие ставки означают больший дефицит

- Больший дефицит — больше заимствований

- Больше заимствований — выше сроковые премии (Term Premium)

- Высокие премии — еще больше расходов на проценты!

Этот порочный круг не решается «долгосрочной высокой ставкой» сам по себе. Он требует политического вмешательства!

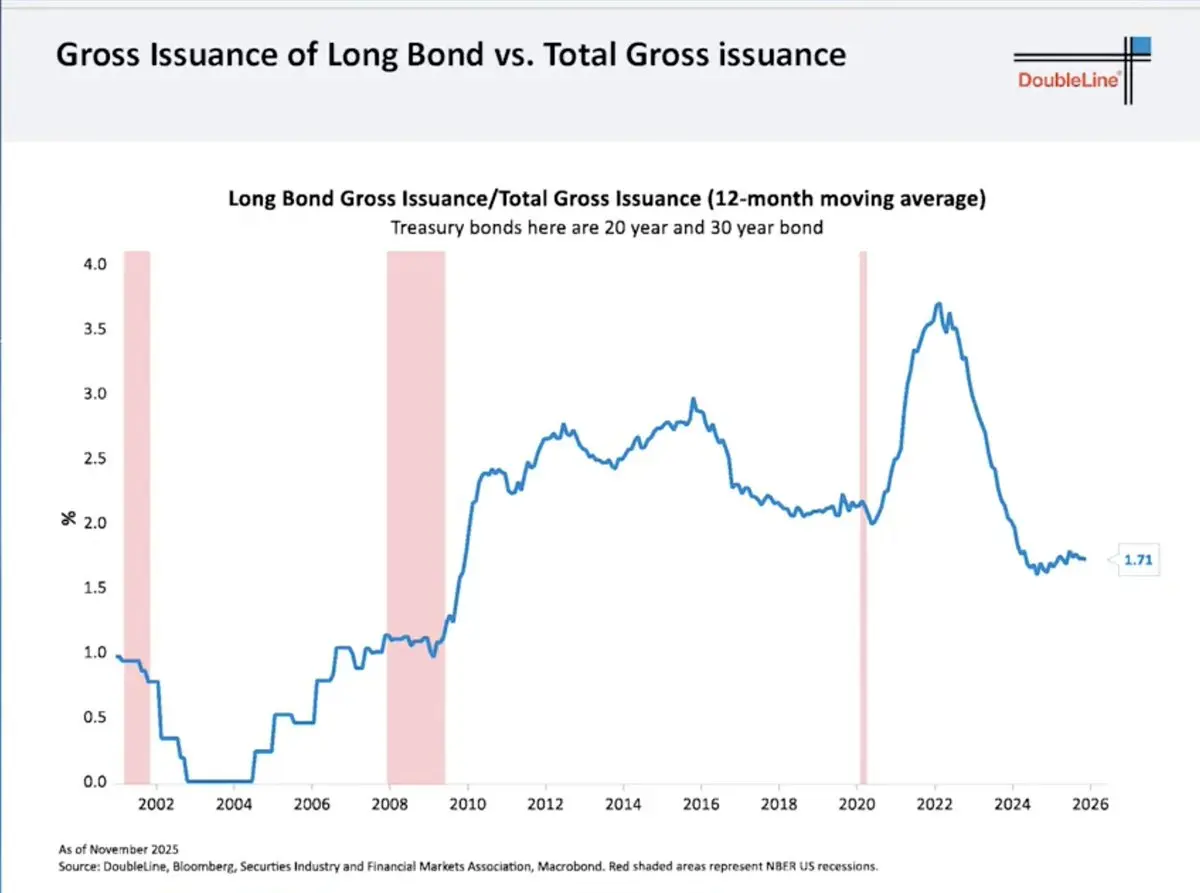

Траектория сокращения выпуска облигаций Минфина

Чтобы снизить текущую нагрузку, Минфин резко сократил выпуск долгосрочных облигаций:

- Облигации на 20/30 лет сейчас составляют всего около 1,7% от общего выпуска (см. рисунок 3 ниже).

- Остальные выпуски сосредоточены в краткосрочных казначейских векселях.

Это не решает проблему — это просто перекладывает ее в будущее:

- Краткосрочные долги постоянно рефинансируются.

- Рефинансирование происходит по будущим ставкам.

- Рынок видит риски и требует более высоких сроковых премий.

Ирония в том, что именно это удерживает долгосрочные доходности на высоком уровне… и именно это вызывает их резкое падение при крахе роста.

Фишка ФРС: контроль кривой доходности

ФРС управляет краткосрочными ставками, а не долгосрочными. Когда долгосрочные доходности достигают уровня:

- угрожающего росту экономики

- вызывающего взрыв фискальных затрат

- разрушения активных рынков

…ФРС обычно действует двумя способами:

- покупка долгосрочных облигаций (QE — количественное смягчение)

- установка верхней границы по доходности (Yield Curve Control)

Они не действуют заранее. Они начинают реагировать только при появлении давления.

Исторические примеры:

- 2008–2014: 30-летняя доходность снизилась с ~4.5% до ~2.2% → TLT вырос на +70%

- 2020: 30-летняя доходность снизилась с ~2.4% до ~1.2% → TLT за менее чем 12 месяцев вырос на +40%

Это не теория — это реально происходило!

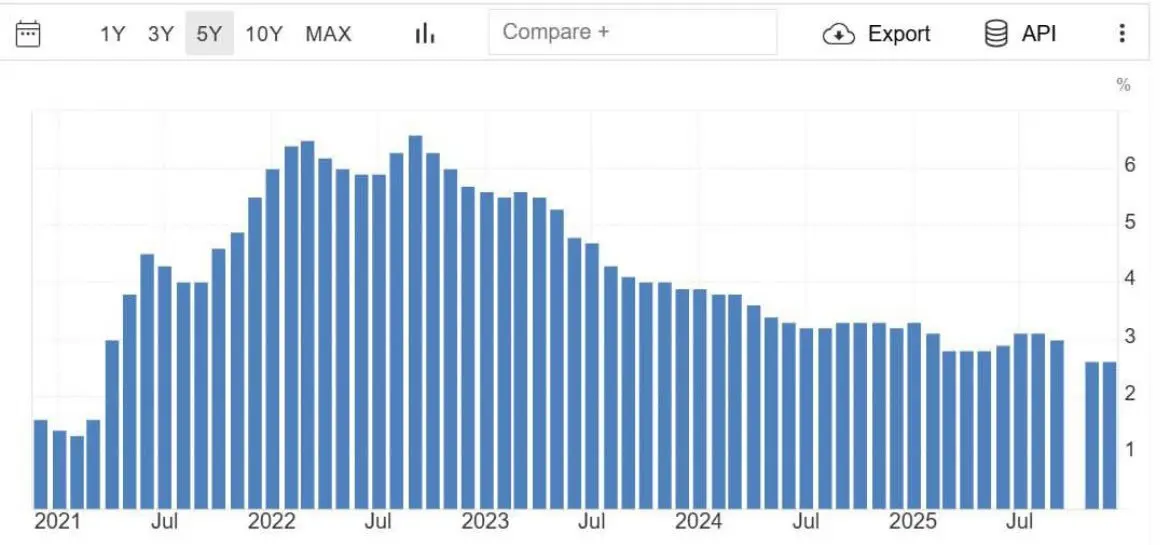

Инфляция замедляется, трещины в экономике проявляются

Последние данные показывают, что базовая инфляция возвращается к уровню 2021 года (см. рисунок 4).

- Тренд CPI снижается.

- Индекс доверия потребителей на минимуме за десятилетия.

- Давление на кредитование накапливается.

- Начинают проявляться трещины на рынке труда.

Рынок предвосхищает. Облигационный рынок уже чувствует эти сигналы.

Переполненные шорты

Шорты по TLT (Short Interest) очень высоки:

- около 144 миллиона акций в шорте.

- Days to cover (дней для закрытия позиций) — более 4 дней.

Переполненные позиции не уходят медленно. Они могут резко развернуться — особенно при смене рыночной конъюнктуры.

И важно помнить:

«Шорты начинают массово входить в рынок после начала движения, а не заранее.»

Это типичное поведение в конце цикла!

Умные деньги входят в рынок

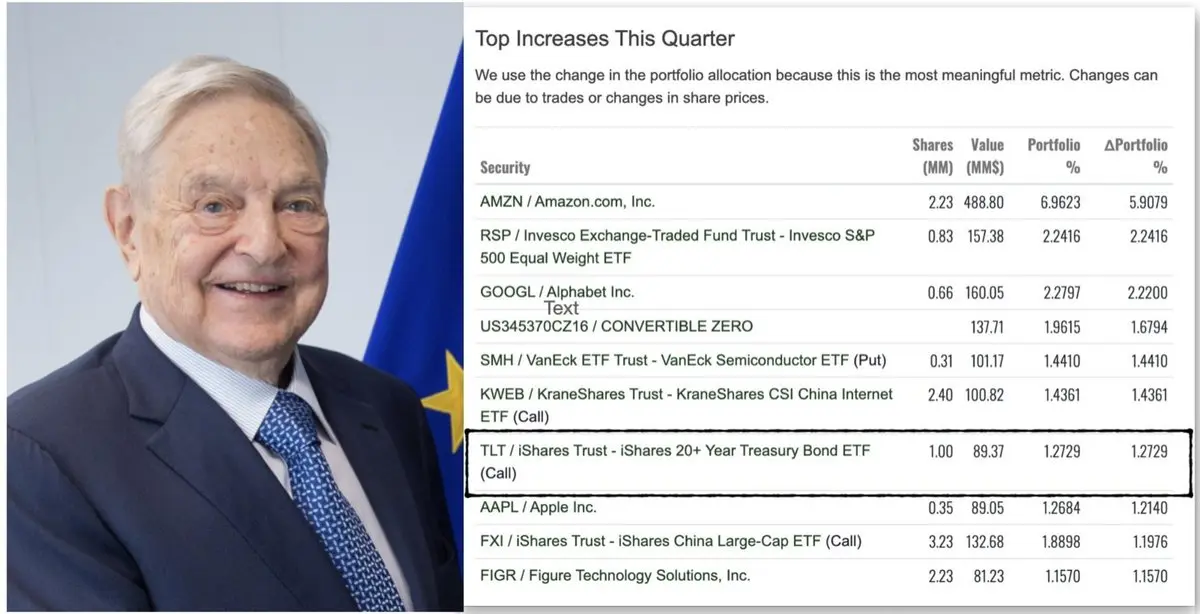

Недавние широко распространенные отчеты 13F показывают, что крупный фонд в квартале увеличил позиции по опционам колл на TLT.

Кому бы ни было это выгодно, — посыл прост: опытные инвесторы начинают переосмысливать долгосрочные активы. Даже фонд Джорджа Сороса в последних отчетах держит опционы колл на TLT.

Торговые трения и дефляционные шоки

Последние новости усиливают «риско-оф» сценарий. Президент Трамп объявил о новых угрозах тарифных барьеров против Дании/Гренландии, а европейские чиновники открыто обсуждают заморозку или приостановку участия в тарифных соглашениях ЕС — США в ответ.

Торговые трения:

- тормозят рост

- сжимают прибыльность

- снижают спрос

- переводят капитал в облигации, а не в акции

Это не инфляционный импульс, а дефляционный шок.

Оценочный дисбаланс: акции против облигаций

Сегодняшние цены на акции отражают:

- сильный рост

- стабильную прибыльность

- умеренную кредитную среду

А цены на облигации — это отражение:

- фискального давления

- стойких опасений по поводу инфляции

- постоянных высоких доходностей

Если в этих двух сценариях произойдет отклонение, доходность резко разойдется.

Долгосрочные облигации обладают «кривой выпуклости (Convexity)», а акции — нет.

Анализ сценария роста $TLT

TLT имеет:

- примерно 15.5 лет эффективной дюрации

- при ожидании этого вы можете получить доходность около 4.4–4.7%

Анализ сценария:

- Если долгосрочные доходности снизятся на 100 базисных пунктов (bps), цена TLT вырастет на +15–18%

- При снижении на 150 бп — рост на +25–30%

- При снижении на 200 бп (что не является экстремальным исторически) — рост более чем на +35–45%

Это без учета доходов по купонам, convexity-надбавки и ускоренного закрытия шортов. Вот почему я вижу «асимметричный потенциал роста».

Итог

Честно говоря: после ужасов 2022 года я поклялся больше не трогать долгосрочные облигации. Видеть, как дюрационные активы разрушаются — очень неприятный опыт.

Но рынок не платит за ваши психологические травмы — он платит за вероятности и цены.

Когда все согласны, что облигации «неинвестиционные», настроение достигло дна, шорты переполнены, доходности высоки, а риски роста растут…

Тогда самое время входить!

- TLT + TMF сейчас примерно 60% моего портфеля. В 2025 году я получил 75% дохода на рынке акций и в ноябре 2025 года перераспределил большую часть средств в облигационные ETF.

- Я «жду роста» облигаций (получая более 4% доходности).

- Моя позиция основана на смене политики и роста, а не на пустых сценариях.

2026 год окончательно станет «годом облигаций».