Netflix «поглощает» Warner: кредит в 59 миллиардов долларов, рискованная ставка на «алхимию» IP в эпоху стриминга

Статья написана: DaiDai, МэйТонг MSX, МэйДиан

Финансовый отчет Netflix (NFLX.M) за 4 квартал 2025 года представляет собой крайне разрозненное повествование.

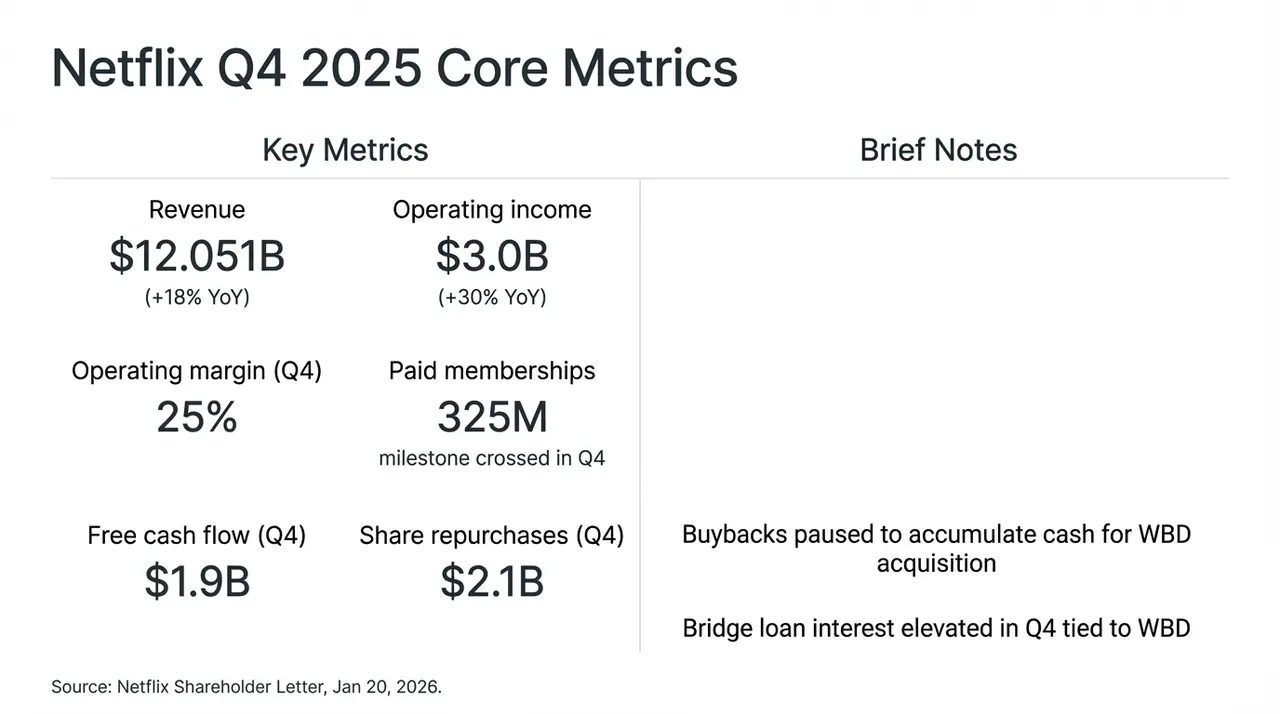

Стоит отметить, что благодаря мощному драйверу — финальному сезону культового сериала «Очень странные дела» (Stranger Things), этот квартал Netflix продемонстрировал практически безупречные показатели: выручка выросла на 18% по сравнению с прошлым годом и достигла 12 миллиардов долларов, глобальное число платных подписчиков превысило 325 миллионов, а свободный денежный поток (FCF) за квартал составил 1,9 миллиарда долларов.

Однако рынок не воспринял это положительно: после публикации отчета внимание инвесторов быстро переключилось с впечатляющих данных о росте на спорное решение — приостановить выкуп акций и полностью сосредоточиться на обеспечении ликвидности для возможного слияния с Warner Bros. Discovery (WBD).

Эта радикальная стратегия «роста за счет пространства» привела к резким колебаниям цены акций Netflix после закрытия торгов, и мы пытаемся понять, что скрывается за предложением по покупке за 720 миллиардов долларов (из которых 590 миллиардов — это мостовой кредит), разобрав этот шаг, направленный на «коронацию лидера стриминга» и содержащий элементы рискованной ставки на «смену статуса».

Влияние слияния WBD на ключевые показатели Netflix за 4 квартал

1. Финансовый отчет «под водой»: двойной драйвер — повышение цен и реклама

Объективно говоря, по данным за 4 квартал, показатели практически «безупречны», вновь подтверждая непоколебимое доминирование Netflix на глобальном рынке стриминга.

Но реакция рынка оказалась необычно сдержанной, что связано с решением приостановить выкуп акций и полностью перейти на наличные средства для финансирования слияния с WBD. Это заставило участников рынка пересмотреть стратегию роста и риски капиталовложений Netflix. В конечном итоге, в долгой борьбе Кремниевой долины и Голливуда Netflix, похоже, выбрал самый радикальный путь: пожертвовать свободным денежным потоком, чтобы совершить финальный рывок к титулу «короля стриминга».

Это и есть истинная перестановка сил за кулисами финансового отчета: основной вопрос для Netflix давно сместился с «существует ли рост» на «как продолжать рост».

Обратимся к заявлениям руководства Netflix во время конференц-звонка по итогам отчета — эта смена курса очевидна: после устранения шумихи вокруг слияния, логика роста Netflix сейчас переходит от «зависимости от пользовательской базы» к «зависимости от ARPU (среднего дохода на пользователя)».

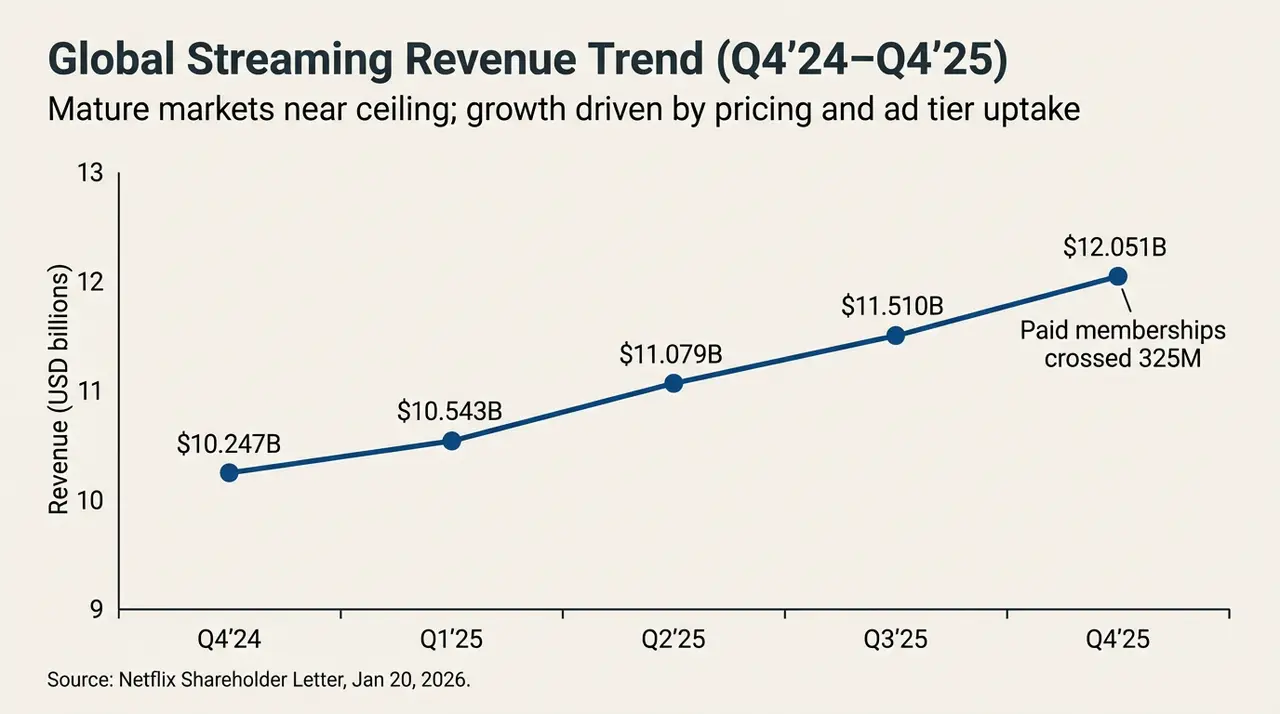

Например, годовая рекламационная выручка уже превысила 1,5 миллиарда долларов (рост более чем в 2,5 раза по сравнению с прошлым годом), однако в зрелых рынках эффект «потолка» по числу пользователей уже проявляется, что значительно снижает реальные показатели бизнеса по сравнению с ранее агрессивными прогнозами (20-30 миллиардов долларов). Важнее всего, что этот рост в основном обусловлен повышением цен в Северной Америке и Западной Европе, а также завершением периода борьбы с совместным использованием паролей.

Руководство также признает, что система программируемой рекламы все еще находится в стадии тестирования и набора оборотов: в краткосрочной перспективе реклама будет скорее инструментом привлечения клиентов по низкой цене, а не полноценным источником прибыли.

На этом фоне Netflix прогнозирует рост выручки в 2026 году на 12–14%, что значительно ниже темпов предыдущих лет, и многие аналитики считают, что Netflix вошел в эпоху «низкого роста», когда успех зависит от тонкой операционной работы, а не от масштабного расширения.

Глобальные тренды доходов стриминга (Q4’24-Q4’25)

С другой стороны, когда управление с помощью точных ARPU-метрик становится все более сложным, а внутренние источники для оценки стоимости начинают давать убывающий эффект, если внутренние движки уже не могут обеспечить амбициозные планы, то поиск «внешних драйверов», способных изменить конкурентную среду, становится не просто желательным, а необходимым.

Возможно, именно это и стало глубинным мотивом для Netflix в решении рискнуть слиянием с WBD.

2. Слияние с WBD: поворотный момент в истории роста

Несмотря на сильные фундаментальные показатели, рынок начал проявлять осторожность из-за того, что слияние Netflix с WBD выглядит как «сделка с тяжелой промышленностью».

«Это может быть ядовитая конфета?» — именно этот вопрос сейчас крутится в головах всех инвесторов, рассматривающих слияние Netflix и WBD.

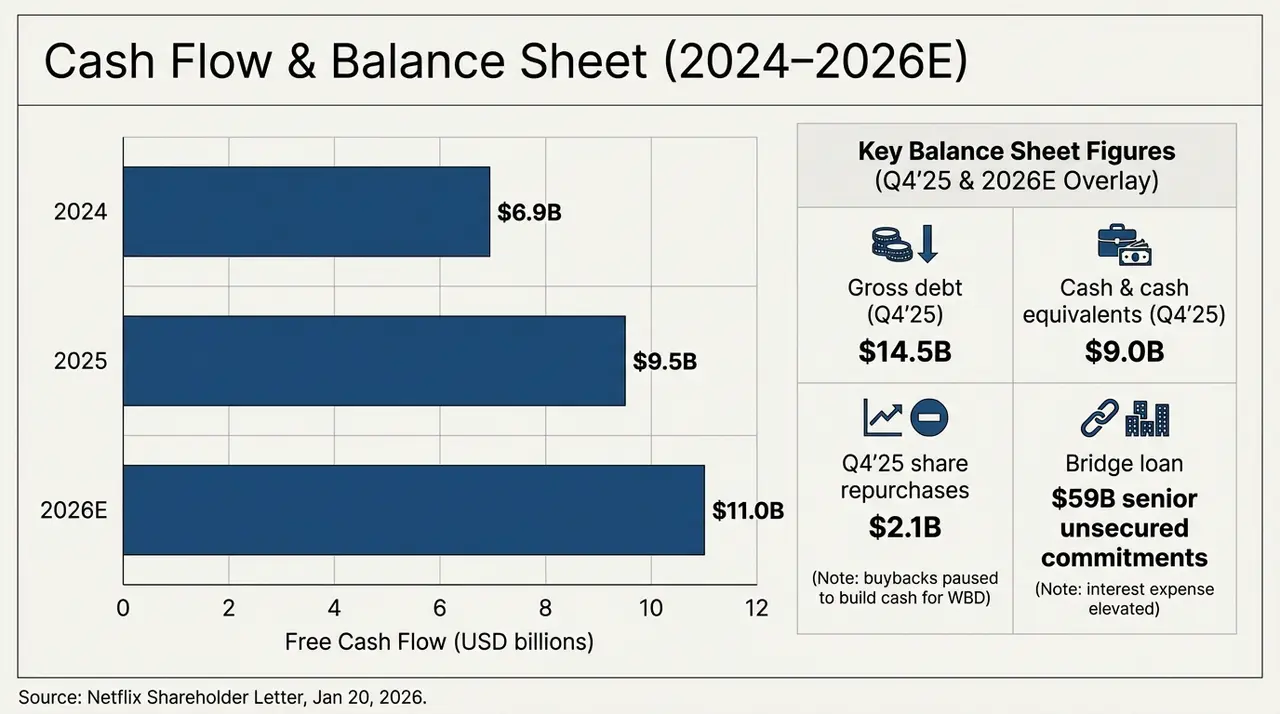

Объективно говоря, сделка по приобретению WBD превращает Netflix из легкого технологического игрока в тяжелую медиа-компанию с большими активами. Для завершения сделки за 27,75 долларов за акцию Netflix взял на себя обязательство по высокорискованному мостовому кредиту на сумму 590 миллиардов долларов (Senior Unsecured Bridge Loan). Это решение проявляется в балансовом отчете как напряженное «испытание на прочность».

На следующем графике четко показано, как изменится структура денежных потоков и долгов в ближайшие два года: к концу 4 квартала 2025 года у Netflix будет подтвержденный валовой долг в 14,5 миллиардов долларов, а наличных и их эквивалентов — всего 9 миллиардов долларов. Это означает, что до официального поглощения WBD у компании уже будет чистый долг в 5,5 миллиардов долларов. После получения мостового кредита в 590 миллиардов долларов, долговая нагрузка Netflix увеличится более чем в 4 раза.

Прогнозы по денежным потокам и балансовому отчету (2024–2026E)

В то же время, свободный денежный поток Netflix фактически демонстрирует устойчивый рост: в 2024 году он составит около 6,9 миллиарда долларов, в 2025 — около 9,5 миллиарда, а в 2026 году (по прогнозам) — около 11 миллиардов долларов. Если смотреть только на эту кривую, Netflix остается одним из немногих глобальных стриминг-платформ, способных стабильно генерировать масштабные денежные потоки.

Но проблема в том, что даже если Netflix полностью направит все 11 миллиардов долларов FCF 2026 года на погашение долга, для полного поглощения мостового кредита потребуется более 5 лет. Еще более тревожно, что текущий уровень амортизации контента — около 1,1x — при объединении с крупными библиотеками HBO и Warner Bros. значительно увеличится, что создаст дополнительные расходы.

Этот «жертвенный» подход к денежным потокам по сути — ставка на то, что активы WBD, такие как HBO, DC Universe и другие топовые бренды, смогут обеспечить дополнительный ARM-доход, покрывающий расходы на проценты и амортизацию.

Это означает, что до тех пор, пока активы WBD не будут полностью интегрированы и не начнут активно увеличивать контентное предложение и удержание пользователей, Netflix придется пройти через долгий «переходный период» с приоритетом обслуживания долга. Если эффективность интеграции окажется ниже ожиданий, этот огромный заем превратится из драйвера роста в «черную дыру», тянущую вниз оценку компании.

3. Алхимия IP: сможет ли магия авторских прав преодолеть гравитацию долга?

Почему же Netflix готов идти на такие риски и «ставить все на карту»?

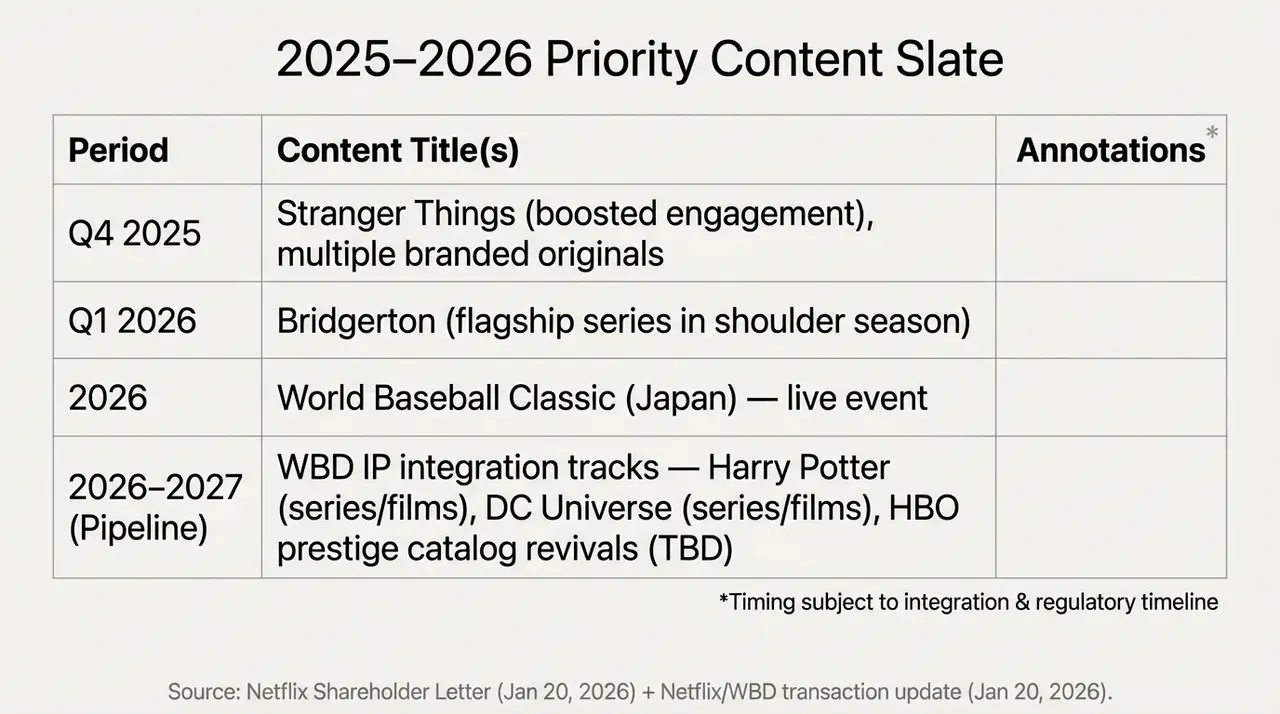

Ответ кроется в «заслуженно забытых» активах WBD. Известно, что от студий в Бобуке до лондонских киностудий, WBD обладает «арсеналом», который мечтает получить любой стриминг-сервис: например, магический мир Гарри Поттера, героические костюмы DC и уникальный каталог HBO.

Это — долгосрочное «средство защиты контента», которое Netflix давно считает слабым местом, но очень желанным для построения «всесторонней империи стриминга». Поэтому эта сделка — последний пазл в создании «могущественной стриминг-империи» и ключ к стратегии второй половины. В конечном итоге, истинное значение этой сделки не в краткосрочной финансовой отдаче, а в изменении долгосрочной конкурентной структуры:

- с одной стороны, IP WBD значительно укрепит стабильность контентного предложения Netflix, снизив зависимость от отдельных хитов;

- с другой — глобальная сеть распространения и развитая система рекомендаций откроют новые коммерческие возможности для этих брендов.

Проблема в том, что реализация этого сценария займет гораздо больше времени, чем предпочитает рынок. В диапазоне P/E около 26, Netflix занимает очень деликатную позицию:

Для оптимистов — колебания цены предоставляют «скидочный билет», и если IP WBD удастся интегрировать в контентную систему Netflix, то новый цикл роста может начаться заново; для же осторожных — сотни миллиардов долларов на финансирование сделки, приостановка выкупа и снижение прогнозов роста означают, что компания входит в новую фазу, где риски и потенциальная прибыль увеличиваются одновременно.

Именно это и порождает разногласия на рынке.

План ключевых событий 2025–2026 и интеграция IP WBD

Проще говоря, речь идет о переоценке будущего Netflix. Этот масштабный «алхимический эксперимент» с IP стоит дорого — до тех пор, пока свободный денежный поток 2026 года не начнет расти, каждая прибыльная единица будет идти в погашение процентов, погружая компанию в «бездну».

И окончательный ответ, очевидно, еще не дан — потребуется время.

Заключение

Падение цены после публикации отчета за 4 квартал больше похоже на ожесточенную борьбу за веру в «короля стриминга».

В любом случае, Netflix уже перестал быть просто приложением для скучных выходных — он превращается в мощное финансовое образование.

Возможно, в 2026 году, когда Гарри Поттер пройдет сквозь туман долгов и появится на главной странице Netflix, мы узнаем, удалось ли этой алхимии стать успешной или она обернулась против создателей.

Примечание: данный материал — это лишь макроанализ и рыночные комментарии на основе открытых источников и не является инвестиционной рекомендацией.