Глубокий анализ Katana: что происходит с вашими средствами при кроссчейне с Ethereum на Layer 2?

Этот отчет подготовлен Tiger Research. Что произойдет, если использовать мостовые активы? Мы подробно проанализировали Katana — бесконечно не спящую блокчейн-систему. Она реинвестирует 100% доходов с цепочки и вне цепочки, а также торговых сборов обратно в DeFi.

Основные моменты

- Большинство Layer 2 блокируют мостовые активы и не используют их. Katana размещает эти активы в кредитных протоколах Ethereum для получения дохода, а затем перераспределяет его в качестве стимулов для DeFi-протоколов.

- Хранение активов в хранилищах не приносит никакой доходности. Пользователи должны размещать капитал в DeFi-протоколах Katana, чтобы получать дополнительные награды.

- По состоянию на третий квартал 2025 года более 95% TVL Katana активно размещены в DeFi-протоколах. Это контрастирует с большинством цепочек, у которых уровень использования составляет от 50% до 70%.

- Katana реинвестирует 100% чистого дохода от сортировщиков в обеспечение ликвидности, что позволяет сохранять стабильные условия торговли даже во время рыночных колебаний.

1. Почему капитал остается неиспользованным

Что происходит с вашими средствами, когда вы переносите их с Ethereum на Layer 2?

Источник: Tiger Research

Большинство считают, что их активы просто перемещаются. На самом деле, этот процесс ближе к заморозке. Когда вы вносите активы в мостовой контракт, он их хранит. Layer 2 создает равное количество токенов. Вы можете свободно торговать ими на Layer 2, но ваши исходные активы на основном сетевом уровне остаются заблокированными и неиспользуемыми.

Источник: Tiger Research

Рассмотрим простую аналогию. Вы храните вещи в складе и получаете квитанцию на их извлечение. Эта квитанция может быть передана другому лицу. Но сами вещи остаются в складе, пока вы их не заберете.

Это описание работы большинства мостов Layer 2. Активы, хранящиеся в Ethereum-контракте, не приносят дохода. Они пассивно ждут, пока пользователь не извлечет их обратно на основную сеть.

Что если депозиты на мосту в основной сети смогут зарабатывать доход в DeFi, а при этом вы сможете быстро и дешево торговать на Layer 2?

Katana прямо отвечает на этот вопрос. Капитал, входящий в мост, не остается без дела. Он используется.

2. Как Katana заставляет капитал работать

Katana активирует капитал тремя механизмами:

- Мостовые активы размещаются в кредитных рынках Ethereum для получения дохода.

- Доходы от торговых сборов реинвестируются в пул ликвидности.

- Внутренний стабильный токен AUSD получает доходы от казначейства США.

Внешний капитал работает, и капитал на цепочке тоже работает. Эти три механизма вместе устраняют неиспользуемые активы на Katana.

2.1. Vault Bridge (Хранилищный мост)

Первый механизм — Vault Bridge. Когда пользователь отправляет активы в Katana, исходные активы на Ethereum размещаются в кредитных рынках для получения процентов.

Источник: Agglayer, Tiger Research

Когда вы переносите USDC с Ethereum на Katana через мост, эти активы не просто блокируются. На Ethereum они размещаются в выбранных стратегиях хранилищ Morpho (один из популярных кредитных протоколов). Полученная прибыль не идет напрямую пользователю, а собирается на сетевом уровне и перераспределяется как награда для ключевых DeFi-рынков Katana.

На Katana пользователь получает соответствующий vbToken, например vbUSDC. Этот токен можно свободно использовать в экосистеме DeFi Katana.

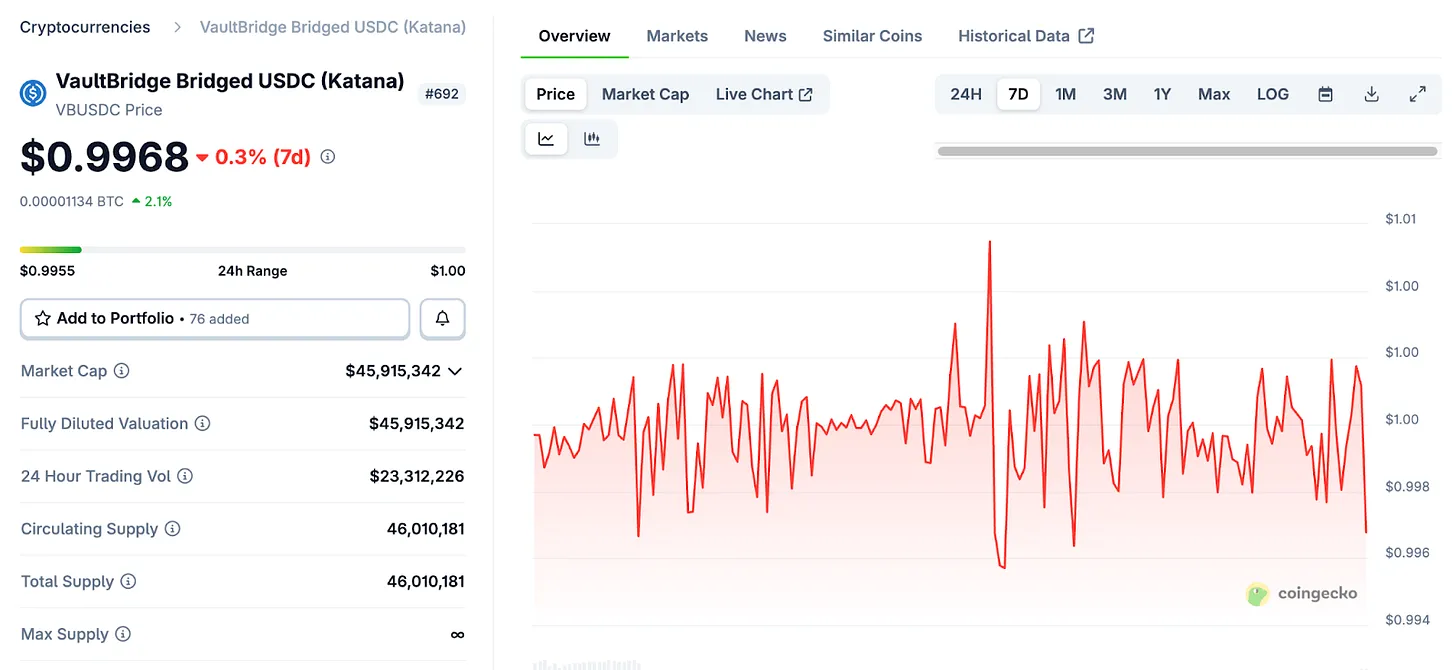

Здесь важно развеять распространенное заблуждение. vbToken нельзя сравнивать с производными стейкинга, такими как stETH от Lido. stETH автоматически растет вместе с наградами за стейкинг.

Источник: Coingecko

Механизм vbToken принципиально отличается. Храня vbUSDC в кошельке, его количество и цена не увеличиваются. Доходы, полученные через Vault Bridge на Ethereum, не идут владельцам vbToken, а поступают в пул DeFi Katana. Эти доходы регулярно распределяются по сети для усиления стимулов в пулах ликвидности Sushi и кредитных рынках Morpho.

Пользователи могут получать выгоду только активным размещением vbToken. Вкладывая vbToken в пулы ликвидности Sushi или стратегии кредитования на платформах вроде Yearn, они зарабатывают базовый доход плюс дополнительные награды от Vault Bridge. Простое владение vbToken не приносит дохода.

Katana стимулирует активное использование активов, а не пассивное хранение. Капитал, который движется, получает награды, а неиспользуемый — нет.

2.2. Внутрисеточная ликвидность (CoL)

Второй механизм — внутрисеточная ликвидность (CoL). Katana взимает 100% чистых доходов сортировщиков (то есть торговых сборов за вычетом затрат на расчет в Ethereum).

Фонд использует эти доходы, чтобы стать поставщиком ликвидности, предоставляя активы в пулы Sushi и кредитные рынки Morpho. Эта ликвидность принадлежит и управляется самой цепочкой.

Это создает самоподдерживающийся цикл. По мере торговли на Katana сборы сортировщиков накапливаются. Эти сборы превращаются в внутрисеточную ликвидность, что углубляет пул. Снижается проскальзывание, ставки по кредитам стабилизируются, улучшается пользовательский опыт. Лучший опыт привлекает больше пользователей, что порождает еще больше сборов. Цикл продолжается.

Теоретически, эта структура особенно эффективна в условиях медрынка. Внешняя ликвидность очень подвижна и быстро уходит при рыночном давлении. В отличие от нее, внутрисеточная ликвидность предназначена для постоянного присутствия, что позволяет пулу продолжать работу и более эффективно поглощать рыночные шоки.

На практике это делает Katana ярким контрастом с большинством DeFi-систем, которые стимулируют внешнюю ликвидность за счет эмиссии токенов. За счет поддержки собственной ликвидности сеть стремится к более стабильной и устойчивой работе.

2.3. Доходы от казначейства AUSD

Третий механизм — AUSD, внутренний стабильный токен Katana. AUSD обеспечен американскими государственными облигациями, доходы по которым поступают в экосистему Katana.

Источник: Agora

AUSD выпускается компанией Agora. Обеспечивающие его залоги инвестированы в реальные американские облигации. Проценты по этим облигациям накапливаются вне цепочки и регулярно поступают в экосистему Katana для усиления стимулов в пулах, оцениваемых в AUSD.

Если Vault Bridge приносит доходы на цепочке, то AUSD — это доходы вне цепочки. Эти два источника дохода существенно отличаются. Доходы Vault Bridge колеблются в зависимости от ситуации на DeFi-рынках Ethereum, а доходы по AUSD связаны с процентными ставками по американским облигациям и относительно стабильны.

Это делает структуру доходов Katana диверсифицированной. В периоды рыночных колебаний на цепочке вне цепочки доходы создают буфер; при низких цепочных доходах доходы по казначейству поддерживают общую прибыльность. Такая структура охватывает как криптовалютный рынок, так и традиционные финансы.

3. Блокировка капитала vs. его активное использование

Как уже упоминалось, большинство существующих мостов выбирают простую блокировку активов — ради безопасности. Когда активы не перемещаются, дизайн системы проще, и риск атак минимален. Большинство сетей Layer 2 используют именно этот подход. Хотя он безопасен, капитал остается неиспользуемым.

Katana занимает противоположную позицию. Активизация неиспользуемых активов связана с дополнительными рисками, и Katana очень честно относится к этому компромиссу. Эта сеть не избегает рисков, а сотрудничает с опытными специалистами по управлению рисками в DeFi, такими как Gauntlet и Steakhouse Financial.

Источник: DefiLlama

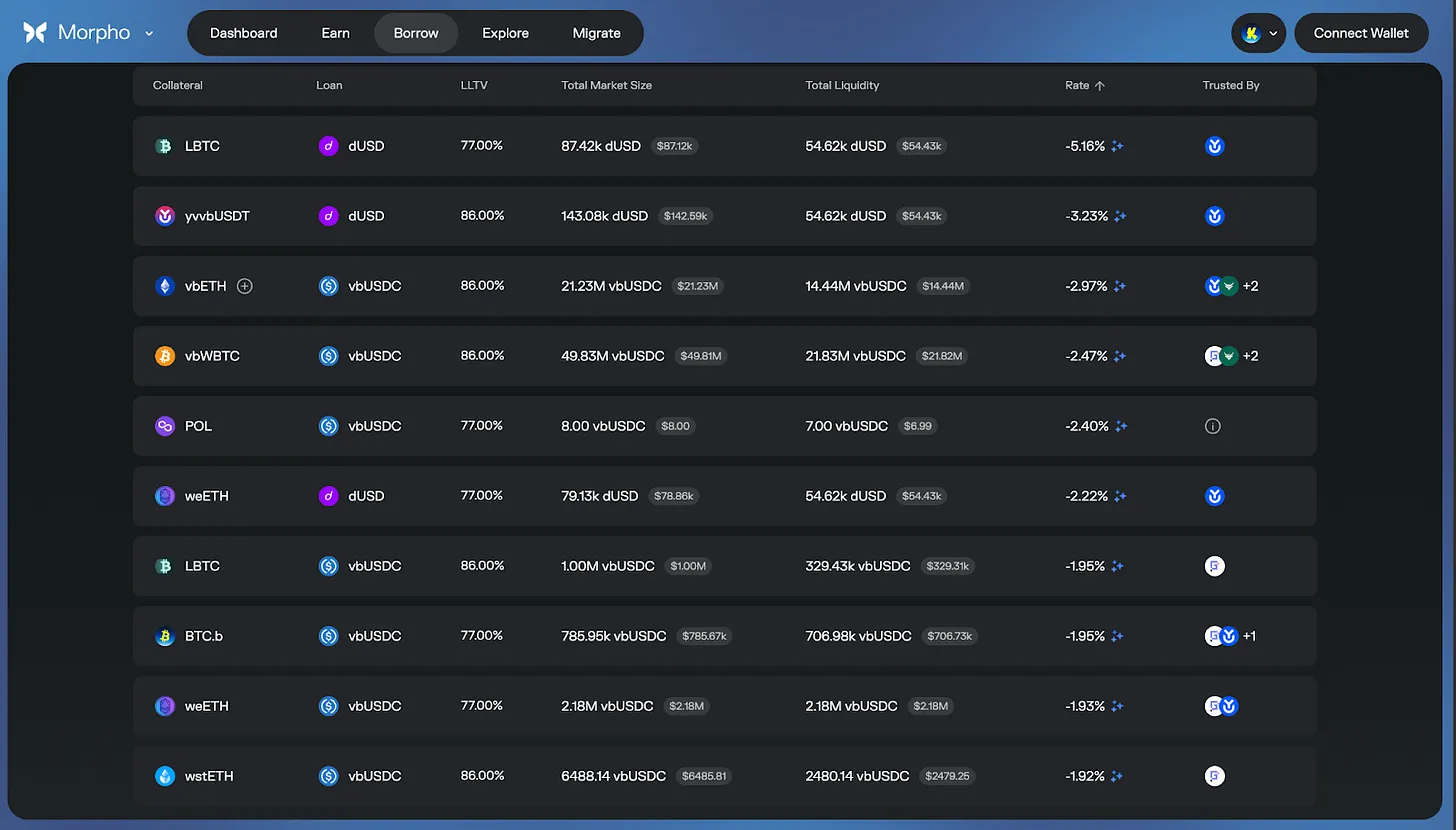

Gauntlet и Steakhouse Financial — опытные организации по управлению рисками в DeFi, обладающие богатым опытом настройки параметров кредитных протоколов и консультаций для ведущих DeFi-проектов. Их роль аналогична профессиональным управляющим активами в традиционных финансах: они оценивают, куда лучше распределить капитал, определяют разумные размеры позиций и постоянно мониторят риски.

Источник: Morpho

Никакая финансовая система не может обеспечить абсолютную безопасность, поэтому опасения по поводу остаточных рисков оправданы.

Тем не менее, Katana сотрудничает с ведущими организациями по управлению рисками и придерживается консервативной архитектуры хранилищ. Внутри сети действует внутренний комитет по рискам, который контролирует операции. Дополнительные меры безопасности включают многоуровочные защиты, такие как ликвидность, предоставляемая Cork Protocol.

4. Идеальный DeFi-город Katana

Современный рынок DeFi сталкивается с проблемой фрагментации ликвидности. Пулы для одних и тех же активов разбросаны по разным цепочкам и протоколам, что снижает эффективность исполнения сделок, увеличивает проскальзывание и уменьшает использование капитала. Некоторые пользователи за счет арбитража извлекают выгоду из этой неэффективности, но большинство вынуждено платить более высокие издержки.

Katana решает эту проблему на системном уровне.

Vault Bridge и внутрисеточная ликвидность концентрируют ликвидность в ключевых протоколах. В результате достигается: повышение эффективности исполнения сделок, снижение проскальзывания, стабилизация ставок по кредитам. Самое важное — доходы от неиспользуемых активов на Ethereum накапливаются и добавляются к базовой доходности, повышая общую прибыльность.

Источник: Morpho

Структура стимулов Katana также позволяет в определенные моменты значительно снизить фактическую стоимость заимствования, а при определенных условиях и создать отрицательные ставки. Это происходит благодаря тому, что доходы Vault Bridge, CoL и AUSD реинвестируются в основные рынки. Однако важно помнить, что все эти эффекты зависят от рыночных условий и являются результатом стимулирующих механизмов.

Именно поэтому по состоянию на третий квартал 2025 года более 95% TVL Katana активно размещены в DeFi-протоколах. В то время как у большинства цепочек уровень использования составляет всего 50-70%. В конечном итоге, Katana создает цепочку, в которой капитал никогда не спит — систему, поощряющую активное использование.

Katana никогда не спит.

Связанные статьи

Bitmine снова покупает на дне! Том Ли уверен в трех крупных преимуществах Ethereum

Кит 0x8f01 конвертирует 650 ETH в 1.88M ASTER в транзакции на сумму 1.4 миллиона долларов