«Золото бедных» больше не дешево!

Автор: Идея о бедняках-золоте, Huá’ěrjiē jiànwén

Ранее серебро называли «золотом бедняков» не потому, что оно действительно дешево, а потому, что рынок никогда всерьез не относился к его дефициту.

Достаточные запасы, регулируемый запас, разбросанное применение — на протяжении долгого времени рынок твердо верил: независимо от колебаний спроса, серебро всегда можно быстро восполнить. Именно поэтому его можно было многократно торговать как тень золота, но практически никогда не уделять ему серьезного внимания в портфелях.

Но это предположение было разрушено реальностью.

С 2021 года мировой рынок серебра сталкивается с многолетним дефицитом физического предложения и спроса. В отличие от краткосрочной напряженности, вызванной финансовыми циклами, этот разрыв напрямую связан с промышленностью: в ключевых сферах, таких как солнечная энергетика, электрификация, высокотехнологичная электроника, спрос на серебро быстро растет, а предложение практически не может ускориться.

Более того, система поставок серебра чрезвычайно медлительна в реакции на ценовые сигналы.

Более 70% мирового производства серебра приходится на побочные продукты добычи других металлов, таких как медь, свинец, цинк и золото, — их циклы инвестиций определяют объемы производства, а не цена серебра. Это означает, что даже при росте цен предложение не может быстро увеличиться; при постоянном истощении запасов, рынок сталкивается не с краткосрочной волатильностью, а с постоянными ограничениями.

Именно в этот момент серебро начинает по-настоящему избавляться от нарратива «золота бедняков». Оно больше не является просто дешевым заменителем золота при его росте, а превращается в материал, который постоянно потребляется ключевыми отраслями и который трудно заменить.

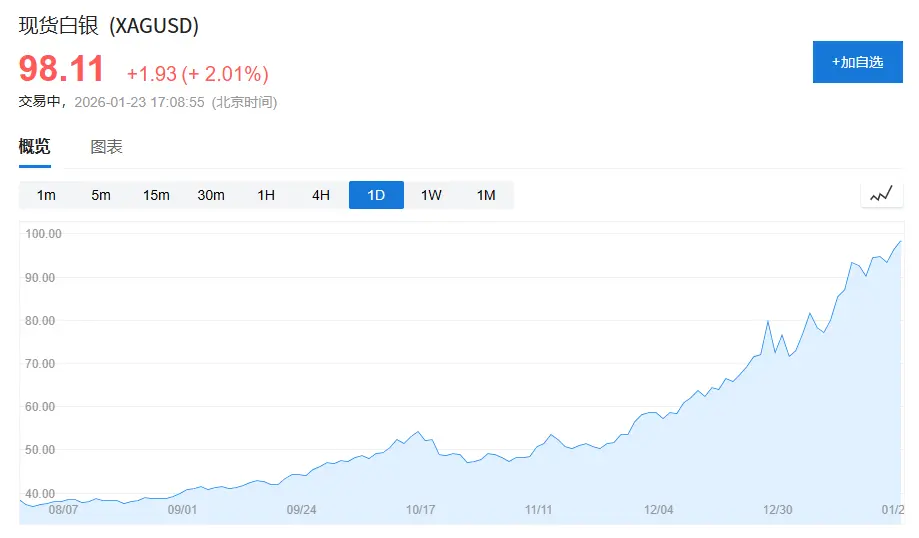

( Цена серебра приближается к 100 долларам за унцию, в октябре прошлого года цена составляла всего 50 долларов за унцию, за три месяца почти удвоилась. )

1. «Идентичность серебра»: между золотом и промышленными металлами

Чтобы понять, почему серебро долгое время недооценено, нужно сначала понять его «идентичность».

В современной системе сырья активы можно условно разделить на две категории:

Одна — кредитные активы, типичный пример — золото. Ценность золота не связана с промышленным применением, а основана на системе доверия и резервных потребностях. Даже в самые слабые годы спроса, чистые покупки золота центральными банками могут составлять 15–25% от общего годового спроса, что обеспечивает стабильную основу для его цены.

Другая — растущие активы, такие как медь, нефть, железная руда. Эти металлы практически не обладают финансовыми характеристиками, их цена определяется экономическими циклами, инфраструктурными инвестициями и производственным спросом.

А серебро как раз занимает промежуточное положение между ними.

Согласно «World Silver Survey 2025», в 2024 году глобальный спрос на серебро составил 1.164 миллиарда унций (около 36,2 тысячи тонн), из них:

Промышленный спрос — 681 миллион унций, около 58%;

Спрос на ювелирные изделия и серебряные изделия — 263 миллиона унций, около 23%;

Инвестиционный спрос (серебряные слитки, монеты, ETF) — около 191 миллиона унций, примерно 16%.

Проблема в том, что эти три вида спроса ведут себя совершенно по-разному:

Промышленный спрос зависит от экономического цикла, спрос на ювелирные изделия очень чувствителен к ценам, а инвестиционный спрос легко меняется под влиянием макроэмоций.

Такая структурная разобщенность лишает серебро долгосрочного стабильного, единого и доминирующего ценового якоря.

Результат — цена серебра долгое время вынуждена была следовать за ценой золота.

Наиболее очевидный показатель — соотношение золота к серебру. За последние полвека средний уровень этого соотношения составлял примерно 55–60; однако в 2018–2020 годах оно превысило 90, а в самые тяжелые периоды пандемии достигало почти 120.

Даже при рекордных в 2024 году объемах промышленного спроса на серебро, соотношение золота к серебру остается в диапазоне 80–90, значительно выше долгосрочной средней.

Это не означает, что серебро «бесполезно», а говорит о том, что рынок по-прежнему использует финансовую логику золота для его оценки.

2. Пересмотр роли серебра: от «разнообразия применения» к «привязке к промышленности»

Настоящее изменение происходит не в финансовом секторе, а тихо на промышленном фронте.

Кратко можно сказать, что серебро переходит от разнородного промышленного металла к функциональному материалу, закрепленному за ключевыми отраслями.

1. Фотоэлектричество: серебро впервые становится «незаменимым»

Фотовольтаика — ключевой элемент изменений в структуре спроса на серебро.

В 2015 году глобальные новые установки солнечных панелей составляли около 50 ГВт; к 2024 году эта цифра превысила 400 ГВт, за менее чем десять лет выросла более чем в 8 раз.

Отрасль действительно продолжает «дегазифицировать» серебро. Количество серебра на один ватт снизилось с примерно 0,3 г в ранних технологиях до около 0,1 г в современных.

Но темпы расширения мощностей значительно опережают снижение расхода на единицу.

Согласно «World Silver Survey 2025», в 2024 году фактический спрос на серебро в солнечной энергетике достиг 198 миллионов унций, что более чем в 1,6 раза превышает показатель 2019 года, и составляет около 17% от общего спроса на серебро.

Более того, роль серебра в солнечной энергетике не является «заменяемой по желанию». В таких ключевых характеристиках, как электропроводность, долгосрочная стабильность и надежность, серебро остается лучшим выбором. Технологические достижения меняют способы использования, но не его статус.

Это впервые дает серебру масштабный, быстрорастущий и ценностно не чувствительный источник спроса.

2. Электромобили и инфраструктура AI: объем не преувеличен, но замена крайне сложна

Если солнечная энергетика обеспечивает определенность спроса, то электромобили и цифровая инфраструктура меняют его природу.

Обычный бензиновый автомобиль использует около 15–20 г серебра; электромобиль — обычно 30–40 г.

На фоне общего замедления роста продаж автомобилей, проникновение электромобилей выросло с менее 3% в 2019 году до почти 20% в 2024 году, структурно увеличивая спрос на серебро.

В то же время, потребность в серебре для дата-центров, AI-серверов и высокотехнологичной электроники больше определяется их незаменимостью, чем абсолютным объемом.

В 2024 году спрос на серебро в сферах электроники и электротехники достиг 461 миллиона унций, что является рекордом на протяжении нескольких лет.

Эти сценарии требуют стабильных цен, но очень чувствительны к стабильности поставок.

3. Реальность предложения: серебро — не металл, который можно увеличить при росте цен

В отличие от определенности спроса, предложение характеризуется жесткостью.

В 2024 году мировой объем добычи серебра составил около 820 миллионов унций, рост менее 1% по сравнению с прошлым годом.

Более того, более 70% мирового производства серебра приходится на побочные продукты, добываемые в основном из руд свинца, цинка, меди и золота. Эта структура практически не менялась за последние двадцать лет.

Объем первичной добычи серебра составляет всего около 228 миллионов унций, менее 30%, и продолжает долгосрочно снижаться.

Это означает, что объем производства серебра не определяется ценой серебра, а зависит от инвестиционных циклов базовых металлов.

4. От циклического дефицита к структурной нехватке

Исторически серебро не было чуждо бычьим рынкам, но прошлые тренды в основном были производными от финансовых циклов.

Отличие в том, что с 2021 года рынок серебра сталкивается с многолетним физическим дефицитом.

Согласно «World Silver Survey 2025», в 2021–2024 годах среднегодовой дефицит серебра составлял около 150–200 миллионов унций, всего накопленный дефицит достиг почти 800 миллионов унций.

При этом очевидных запасов серебра в наличии не так много. Текущие глобальные доступные запасы могут покрыть лишь около 1–1,5 месяцев потребления, что значительно ниже стандартных 3 месяцев, считающихся безопасной границей для сырья.

Большая часть серебра, попавшая в солнечные панели, электронику и инфраструктуру, очень трудно снова вывести на рынок.

5. Серебро больше не просто тень золота

Серебро не стало вдруг дефицитным, оно впервые одновременно удовлетворяет трем условиям:

Реальный и устойчивый спрос

Трудно заменить в ключевых функциях

Ограниченность роста предложения

Ранее эти три условия никогда не совпадали одновременно.

Когда рынок продолжает воспринимать серебро как «золото бедняков», промышленная цепочка уже начала переоценивать его по стандартам ключевых функциональных материалов.

Серебро, возможно, все еще будет колебаться, но можно с уверенностью сказать, что оно больше не является просто тенью золота.

И именно это — наиболее важное и недооцененное фундаментальное изменение в текущем цикле.