“Триллионный” выпуск ликвидности: Может ли токенизация акций перед IPO перестроить модель выхода PE/VC? — Эволюция от Perps к TaaS

Автор: Пекинский университет блокчейн-ассоциация Owen Chen (X @xizhe_chan)

Резюме

Долевое участие в непубличных компаниях (Pre-IPO Stock) занимает триллионные объемы в глобальных активах, но долгое время сталкивается с двумя структурными проблемами: во-первых, высокий порог входа для участников, во-вторых, недостаточная ликвидность на выходе. В условиях, когда блокчейн-активы реальных миров (RWA) становятся центром финансовых инноваций, «токенизация долей» рассматривается как ключевой механизм для преодоления ликвидностных проблем на рынке частных инвестиций. В этом отчете сосредоточено внимание на базовой токенизации долей в непубличных компаниях (особенно в единорогах), с целью анализа текущего состояния рынка, путей реализации и ключевых вызовов, а также логики эволюции этого сегмента от спекулятивных ранних стадий к нормативно-обоснованной инфраструктуре. Основные выводы отчета:

1. Текущая ситуация на рынке: несмотря на то, что оценка единорогов по всему миру достигает десятков триллионов долларов, реальный масштаб внедрения токенизации составляет всего 1–2 миллиона долларов (при исключении некоторых неликвидных проектов, фактический оборот — лишь десятки миллионов). Рынок демонстрирует сильный эффект лидеров, активы сосредоточены в нескольких AI-единорогах, таких как OpenAI, SpaceX. Это свидетельствует о том, что индустрия находится на очень ранней стадии перехода от «нарративного пространства» к «эффективному рынку», еще не достигнув масштабируемого предложения активов и их поглощения.

2. Разделение путей: индустрия сформировала три дифференцированных подхода, различающихся по степени «уточнения прав собственности» и «участия компании-объекта»:

- Синтетические активы (Republic, Ventuals): включают Perps и долговые инструменты, не владеют базовой долей, предоставляют только оценочный экспозиционный риск, используют высокий левередж для спекуляций, в основном привлекают трафик.

- Косвенное владение через SPV (Jarsy, PreStocks, Paimon): через оффшорные SPV владеют акциями и токенизируют права, являются наиболее распространенной формой внедрения. Но сталкиваются с двойными нормативными проблемами и рисками нарушения «ограничений на передачу», что недавно было подчеркнуто предупреждениями компаний вроде OpenAI.

- Нативное сотрудничество (Securitize, Centrifuge): предоставляют TaaS (токенизация как услуга), используют квалифицированных трансфер-агентов для юридического отображения токенов и реестров акционеров, обеспечивая легальную привязку токенов к реальным долям. Хотя внедрение занимает больше времени, этот подход решает юридические проблемы и обеспечивает путь к IPO.

3. Тенденции и прогнозы: токенизация сама по себе не создает ликвидность — рынок сталкивается с проблемами низкой ликвидности и неправильной оценки. В будущем ключ к успеху — это синергия с компаниями-объектами:

- В нормативной сфере: бизнес-модели будут постепенно переходить к нормативному сотрудничеству, предоставляя инфраструктуру TaaS.

- В активной сфере: целевые активы сместятся с крупнейших единорогов к более мелким компаниям с острым желанием выйти.

- В инфраструктуре: потребуется создание нативных торговых платформ с признаками ценных бумаг (например, compliant AMM, on-chain order books).

- В экосистеме: рынок станет многослойным и симбиотическим, где синтетические активы привлекут трафик и сформируют базу пользователей, SPV — обеспечат гибкость для ранних проверок, а нативное сотрудничество — станет стандартным путем масштабирования институциональных инвестиций.

Ключевые слова: Pre-IPO токенизация, RWA, SPV, TaaS (токенизация как услуга), Transfer Agent (агент по передаче прав)

1. Область исследования и ключевые определения

Долевое участие в непубличных компаниях, особенно в быстрорастущих единорогах, — важный сегмент глобальной экономики. [1] Однако долгое время доступ к инвестициям и основные источники дохода контролировались профессиональными институтами (PE/VC) и узким кругом состоятельных инвесторов, обычные инвесторы имели ограниченный доступ. С развитием блокчейн-технологий появилась возможность реализовать «токенизацию долей» — отображение долей в виде цифровых активов на блокчейне в рамках нормативных границ, что может повысить эффективность оборота приватных активов. Согласно прогнозам Boston Consulting Group (BCG), к 2030 году рынок RWA на блокчейне может достигнуть 16 трлн долларов.[2] Это свидетельство высокого интереса к токенизации: с одной стороны, огромная ценность крупнейших непубличных компаний, с другой — надежды на снижение барьеров и транзакционных издержек в традиционных финансовых рынках.

На основе этого отчета систематически рассматривается рынок и текущие тренды в токенизации непубличных долей, анализируются проблемы традиционного рынка и преимущества механизмов токенизации, а также кейсы платформ, технологий, нормативных аспектов и ключевых вызовов, и делаются прогнозы по развитию.

1.1 Объект исследования

Фокус исследования — на стороне компаний — базовая токенизация долей непубличных компаний (особенно единорогов), то есть «прямая токенизация доли компании», а не токенизация LP-позиций в традиционных фондах PE.

Это обусловлено тем, что: обсуждение «токенизации PE-фондов» обычно идет с точки зрения инвестора, с использованием классической финансовой модели, что игнорирует более крупную часть структуры — например, доли основателей и программ опционов (ESOP). Такой пропуск искажают оценку охвата активов и реальной ликвидности, недооценивая потенциал рынка.

1.2 Предпосылки исследования

Временная точка: исследование актуально по состоянию на 27 декабря 2025 года.

Датасеты: поскольку оценки непубличных долей не имеют единого официального стандарта, используются публичные статистические данные и платформенные показатели для приблизительных расчетов.

Ликвидность долей: в силу наличия блокировок, ограничений на передачу и требований к реестрам акционеров, а также сложности токенизации, различают «теоретическую токенизацию (полную)» и «ограниченную торгуемость (после ограничений)».

Валюты и курсы: учитываются разные валюты, в статье приводится в долларах США, при этом предполагается привязка к стабильной валюте, без учета экстремальных отклонений.

Особые продукты: для синтетических контрактов на платформах вроде Bybit, Hyperliquid, используют показатель открытого интереса (Open Interest), не включают в расчет рыночную капитализацию долей.

2. Контекст рынка: триллионная «оккупация» непубличных долей

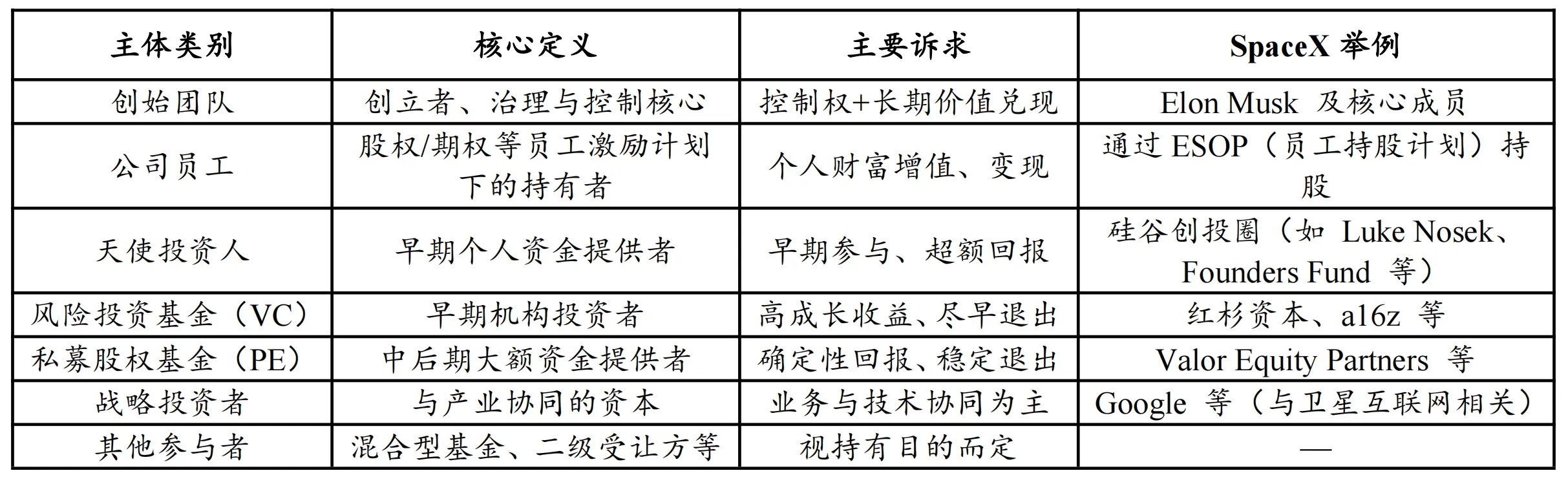

2.1. Спектр активов и структура держателей

Широкое понятие непубличных долей охватывает все акции компаний, не торгующиеся на публичных биржах, — от стартапов до крупных частных холдингов. Владельцы — не только институциональные фонды, но и основатели, сотрудники (через опционы и акции), ангельские инвесторы, венчурные фонды, стратегические инвесторы и вторичные покупатели.

Таблица 1: Структура держателей непубличных долей

Источник: PKUBA Research

За исключением стратегических инвесторов и части основателей, остальные группы имеют разные уровни ликвидных требований: институционалы — важность выхода, сотрудники — необходимость ликвидных средств при увольнении или финансовом планировании. В традиционной системе, кроме выкупа акций, ликвидность на вторичном рынке низка, что создает структурную проблему «трудности выхода».

2.2. Масштаб: двойные показатели — капитализация и оценка активов

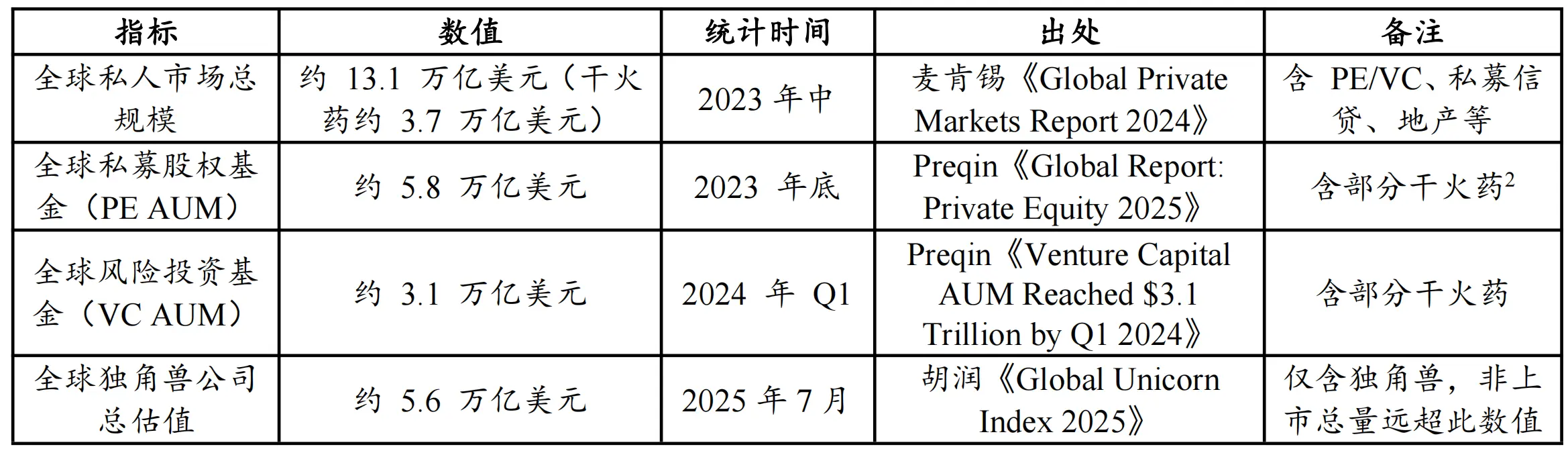

Важно подчеркнуть, что оценки непубличных долей не имеют единого стандарта, поэтому в этом разделе используются статистические данные ведущих аналитических агентств для оценки масштабов по двум направлениям:

Таблица 2: Ключевые показатели глобальных частных рынков и оценок единорогов

Источник: Hurun, McKinsey, Preqin

По данным, «капитальные возможности» PE и VC в управлении составляют около 8.9 трлн долларов (5.8T + 3.1T), формируя важную базу для непубличных активов;

По оценкам, только оценка единорогов достигает триллионов. Согласно исследованию Hurun, к середине 2025 года эта сумма — 5.6 трлн долларов. По данным CB Insights, к июлю 2025 года 1,289 единорогов оцениваются в более чем 4.8 трлн долларов.[4]

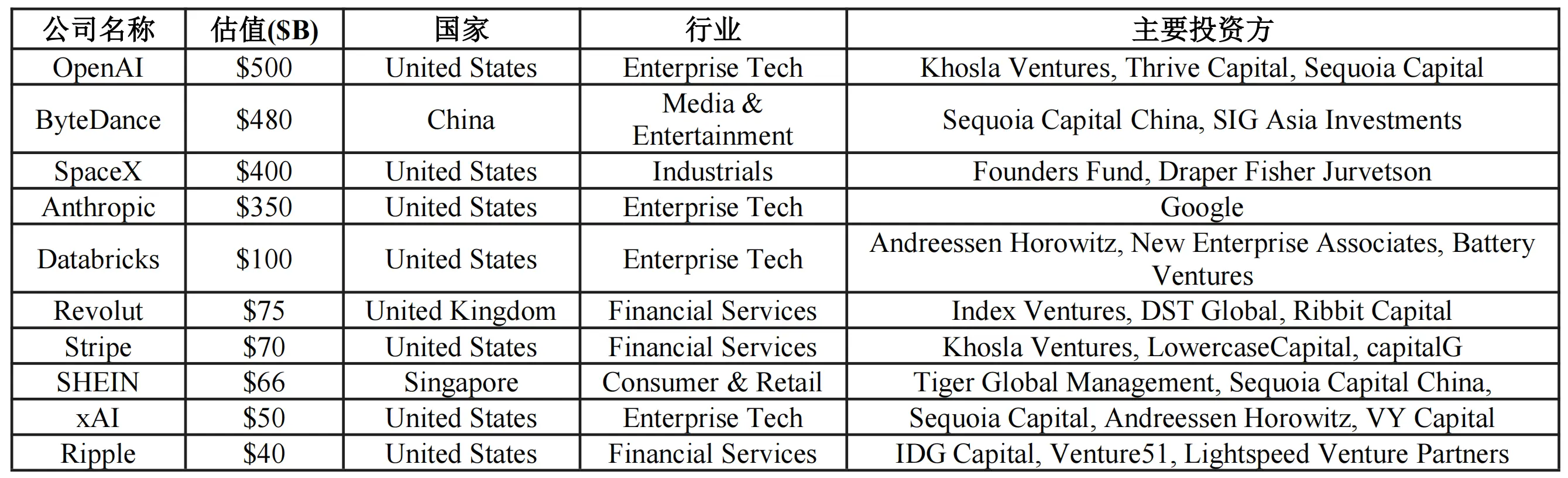

Таблица 3: Топ-10 единорогов по оценке

Источник: CB Insights (по состоянию на декабрь 2025)

Следует подчеркнуть, что эти суммы — лишь вершина айсберга: миллионы частных компаний и растущих стартапов, не достигших уровня единорогов, остаются вне статистики, их совокупная ценность значительно выше.

Общий вывод — глобальный рынок частных инвестиций по оценкам превышает десятки триллионов долларов, и несмотря на огромный масштаб, низкую ликвидность и ограниченность оборота создают потенциал для масштабной токенизации.

3. Основные противоречия и ценностные пути токенизации

Долевое участие в непубличных компаниях долгое время характеризовалось высоким объемом и низкой ликвидностью, что обусловлено двойным ограничением — и со стороны участников, и со стороны выхода. В основе лежит ограниченность входа и сложности выхода, что создает структурные барьеры:

- Участие: высокие пороги и нормативные ограничения. В большинстве юрисдикций сделки с непубличными долями доступны только квалифицированным инвесторам или институционалам; минимальные суммы — десятки или сотни тысяч долларов, плюс требования к активам и доходам, что создает барьеры входа и концентрирует активы.

- Выход: редкость и длительные циклы. Традиционный выход — IPO или M&A, но задержки с выходом и длительные периоды держания делают ликвидность слабой. Вторичный рынок — зачастую оффлайн, с низкой прозрачностью, высокими издержками и медленным исполнением.

3.2 Три ключевых преимущества: пути повышения ликвидности, ценового обнаружения и финансирования

В отличие от «токенизации публичных акций», которая в основном улучшает время и канал торговли, токенизация непубличных долей — это переосмысление структуры рынка приватных инвестиций, с тремя основными выгодами:

Первое — канал ликвидности: токенизация создает постоянную вторичную ликвидность, строит двунаправленные пути для участников и выхода.

- Для участников: расширение доступа за счет делимости — дробление долей или прав, снижение порогов входа, что позволяет большему числу инвесторов участвовать в росте.

- Для выхода: добавление ликвидных каналов — возможность для сотрудников, инвесторов и фондов реализовать доли вне IPO/M&A, расширяя возможности выхода и делая его более гибким.

Второе — ценовое обнаружение: токенизация вводит более непрерывные сигналы цен, повышая точность оценки и управление рыночной капитализацией.

Третье — финансирование: токенизация открывает новые источники финансирования, включая STO и «цифровой листинг», снижая издержки и сроки IPO, а также создавая новые инструменты для привлечения капитала.

4. Текущая ситуация: от нарратива к измеримым масштабам

4.1. Масштаб: начальные этапы — «десятки миллионов»

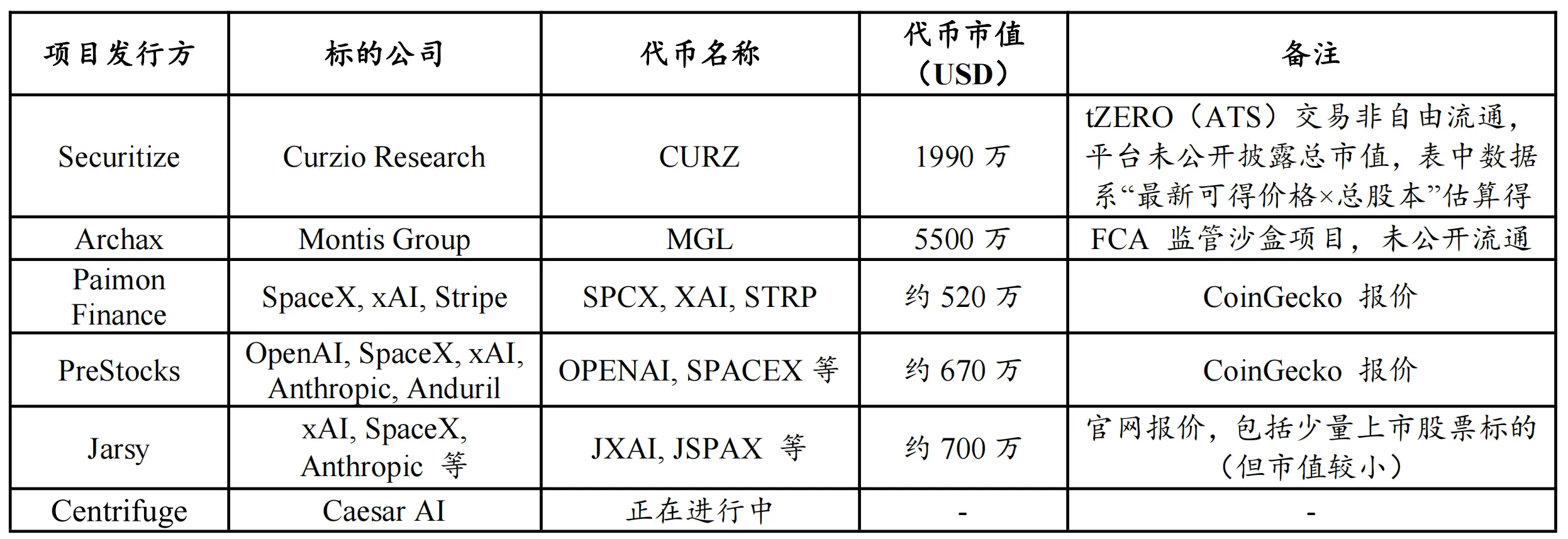

Из-за отсутствия публичных данных и использования показателей открытого интереса (Open Interest) по синтетическим контрактам, в статье приводятся оценки на основе CoinGecko и официальных сайтов проектов.

Таблица 4: Обзор ключевых проектов по токенизации непубличных долей (частичный список)

Источник: CoinGecko, официальные сайты, декабрь 2025

На основе этих данных можно сделать вывод, что рынок еще находится в ранней стадии подтверждения: по оценкам, общий объем — около 1–2 миллионов долларов, исключая неликвидные проекты типа Securitize (CURZ) и Archax (MGL). Реальный свободно торгуемый объем — лишь десятки миллионов долларов.

Это означает, что несмотря на масштабность нарратива, в краткосрочной перспективе ликвидность, глубина сделок и охват участников остаются ограниченными, и рынок скорее напоминает тестовую площадку для обучения и проверки моделей.

4.2. Предпочтения по активам: технологические единороги и AI

Анализ распределения активов показывает, что большинство токенизированных активов — это крупные американские технологические единороги, такие как OpenAI, SpaceX, xAI, с сильной концентрацией в AI-сегменте.

Это связано с тем, что на ранних стадиях проекты выбирают наиболее узнаваемые, с сильным нарративом и высоким вниманием, чтобы снизить издержки обучения и привлечь трафик. В то же время, пока что отсутствуют публичные подтвержденные кейсы сотрудничества с крупными китайскими единорогами, что говорит о сложности получения активов, нормативных границ и структурных решений.

5. Пути реализации: три модели и их структурные различия

Практика показывает три основных подхода к «прямой» токенизации долей, различающихся по степени реальности владения, участию компании, правам токенов и нормативным лицензиям.

Таблица 5: Сравнение моделей токенизации непубличных долей

Источник: Pharos Research

5.1. Синтетические активы: без реального подтверждения прав

Эта модель не предполагает получения разрешений от компании и не владеет базовыми долями, а создает контрактные инструменты, отслеживающие оценку. Инвесторы не входят в реестр акционеров, не имеют прав на управление или дивиденды, а доход зависит от условий контракта. Такой продукт — скорее дериватив.

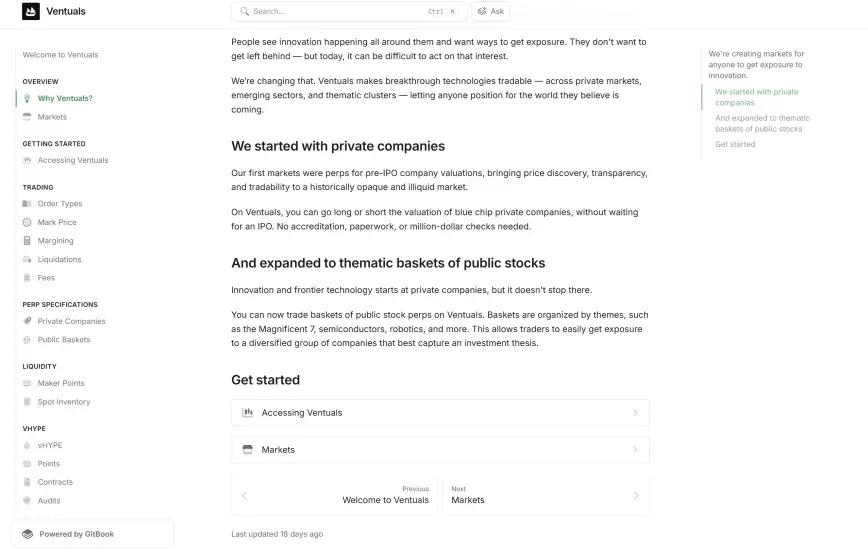

Плюсы — быстрая реализация, гибкость, низкая зависимость от активов; минусы — концентрация рисков, контрагентский риск, возможные расхождения в оценке, регуляторные ограничения. В основном реализуется через долговые инструменты (Republic) или perpetual contracts (Ventuals).

График 2: Обзор Ventuals и их подхода к токенизации

Источник: Ventuals

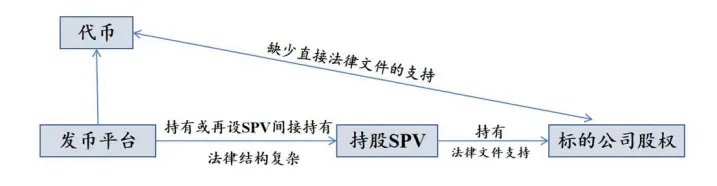

5.2. Косвенное владение через SPV: проверка спроса и нормативные риски

Структура: платформа создает SPV, которое приобретает реальные акции, а токены — это права на доходы SPV. Инвесторы не входят в реестр компании, не имеют управленческих прав.

График 3: Структура выпуска через SPV

Источник: Pharos Research

Плюсы — гибкость, возможность быстрого внедрения; минусы — низкая прозрачность, риск нарушения договоров, возможные юридические конфликты при нарушениях ограничений на передачу. В основном используют платформы типа EquityZen, Forge Global, или приобретают через фонды PE/VC.

5.3. Нативное сотрудничество: полноценная легализация через Transfer Agent

Этот подход предполагает, что компания участвует в процессе, предоставляя TaaS (Tokenization-as-a-Service). Важнейшее — наличие лицензии Transfer Agent (агент по передаче прав), который обеспечивает юридическую привязку токенов к реальным долям и ведет реестр акционеров. Тогда токены — это полноценные права, и их можно использовать для управления, дивидендов и т.п.

Этот путь сложнее и дороже, требует соответствующих лицензий, инфраструктуры и согласия компании. В настоящее время реализуется в основном у публичных компаний или крупных платформ, таких как Securitize и Centrifuge, с перспективой расширения.

График 4: Модель Centrifuge и ее особенности

Источник: Centrifuge

6. Кейсы внедрения: разбор трех моделей

На основе описанных подходов далее рассматриваются конкретные кейсы и их бизнес-процессы.

6.1. Синтетические активы: спекулятивный трафик

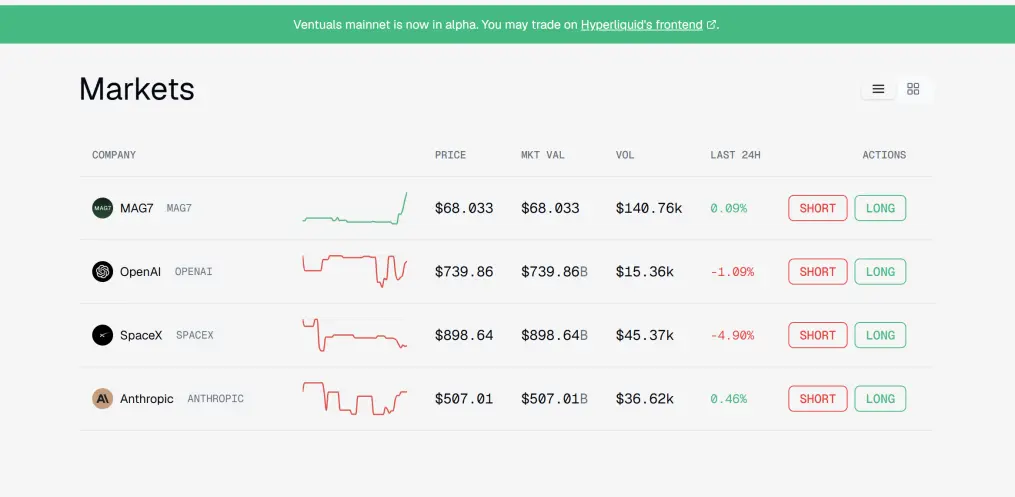

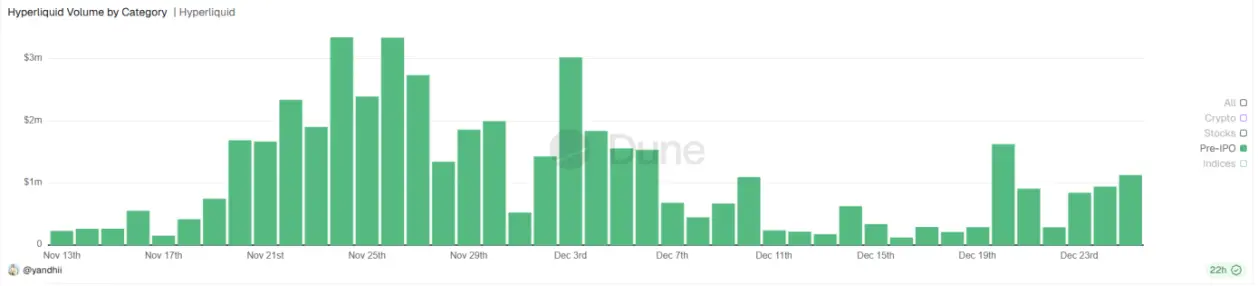

Эта модель не предполагает владения реальными долями, а создает контрактные инструменты, отслеживающие оценку. В основном — perpetual contracts (Hyperliquid) и долговые инструменты (Republic). Они позволяют быстро запустить продукт, привлекать спекулятивных трейдеров и формировать объемы.

График 5: Примеры платформ и их объемы

Источник: Ventuals, Dune

Эти инструменты скорее выполняют функцию «разогрева» рынка, создавая спрос и привлекая пользователей, а не заменяют полноценную легальную токенизацию.

6.2. Владелец через SPV: низкий порог и нормативные риски

Структура: оффшорное SPV приобретает акции, выпускает токены на права на доходы. Инвесторы не входят в реестр компании, а покупают права на доходы SPV.

Плюсы — простота, быстрота; минусы — низкая прозрачность, риск нарушения договоров, возможные юридические конфликты. В основном используют платформы типа EquityZen, Forge Global. Важный момент — риск нарушения ограничений на передачу, что может привести к юридическим проблемам.

6.3. Нативное сотрудничество: полноценная легализация

Компания участвует в процессе, предоставляя лицензии Transfer Agent, что обеспечивает юридическую привязку токенов к реальным долям. В этом случае токены — полноценные права, и их можно использовать для управления компанией.

Пример: Centrifuge и его партнерство с Caesar AI. В будущем эта модель может стать стандартом для масштабирования институциональных инвестиций и расширения инфраструктуры.

График 6: Пример архитектуры Centrifuge

Источник: Centrifuge

7. Основные вызовы: три ключевых барьера

Несмотря на потенциал, индустрия сталкивается с ограничениями, которые определяют ее развитие:

- Нормативные ограничения: высокая сложность нормативного соответствия, особенно в части регулирования ценных бумаг и требований к компаниям.

- Ликвидность: низкая глубина рынка, слабая инфраструктура вторичных торгов, недостаточная стандартизация.

- Переход к IPO: неопределенность и сложности в связке с традиционными IPO и M&A.

7.1. Нормативные ограничения: регулирование и юридические риски

В отличие от публичных акций, токенизация непубличных долей требует соблюдения сложных нормативных требований, включая SEC и местные законы. Важнейшие — ограничения на передачу, договорные условия, а также необходимость наличия лицензий Transfer Agent и других инфраструктурных элементов. Нарушение этих правил может привести к юридическим и регуляторным санкциям.

Продолжение следует…