SEC в среду опубликовала заявление, в котором ясно указала, что токенизированные ценные бумаги подчиняются федеральному законодательству о ценных бумагах. Выделены два типа: доминирующие эмитенты (запись на блокчейне) и третьи стороны (возможные риски банкротства). Предупреждение: блокчейн — это лишь технология записи, она не может изменить юридическую природу. SEC склонна к хранению через брокеров, а не к криптографическому самохранению.

Разбор рамочной структуры SEC: эмитент vs третьи стороны в токенизации

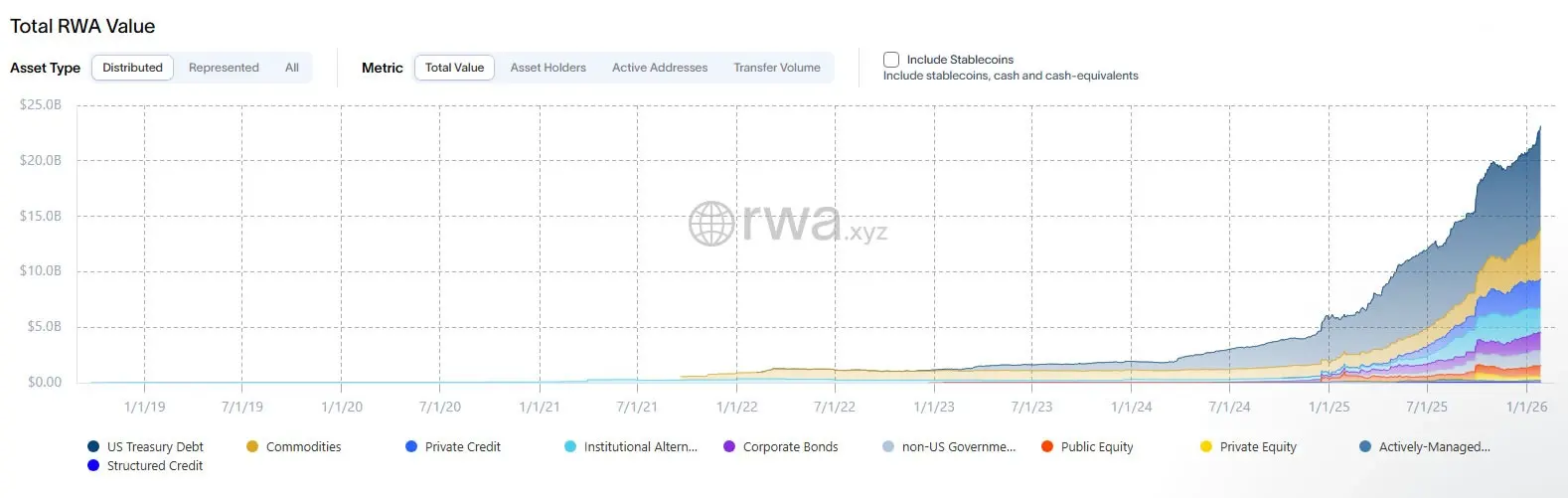

(Источник: RWA.xyz)

В среду Комиссия по ценным бумагам и биржам США (SEC) в отделе корпоративных финансов, управления инвестициями и торговле и рынках опубликовала заявление сотрудников, в котором говорится, что по мере перехода токенизации от пилотных проектов к полноценным продуктам, они стремятся обеспечить участникам рынка более ясными руководящими принципами. В заявлении токенизированные ценные бумаги определяются как инструменты, включённые в определение ценных бумаг по законодательству, представленные в форме криптоактивов, при этом вся собственность полностью или частично записана в криптосетях.

Сотрудники разделили схему токенизации на две основные категории: доминирующую эмитентскую и третьестороннюю. В модели с доминирующим эмитентом компания или её агент связывают цепочные переводы с официальной записью акционеров, фактически заменяя традиционные базы данных системой записей на блокчейне, при этом оставаясь под теми же юридическими обязательствами по эмиссии, продаже и отчетности.

Также в отчёте описана структура: сами токены не несут базовых прав, а служат механизмом, запускающим обновление официальных записей о собственности вне цепочки. В такой архитектуре блокчейн помогает координировать перевод средств, но безопасность и юридическая сила всё равно определяются внецепочечными книгами эмитента. Эта конструкция выявляет важный факт: токенизация меняет форму акций или облигаций, но не их юридическую природу.

Два основных типа токенизации по определению SEC

Модель с доминирующим эмитентом: компания использует цепочные записи как официальную запись акционеров, блокчейн заменяет традиционные базы данных, но обязательства по ценной бумаге остаются без изменений

Модель с третьесторонним участием: компания, не связанная с эмитентом, создает криптоактивы, связанные с чужими ценными бумагами, что может ввести дополнительные риски, такие как банкротство

Более сложной является третьесторонняя токенизация, при которой компания, не связанная с эмитентом, создает криптоактивы, связанные с чужими ценными бумагами. SEC отметил, что эти модели существенно различаются и могут ввести дополнительные риски, включая риски, связанные с финансовым состоянием третьих сторон (например, банкротство), в то время как прямые держатели базовых ценных бумаг могут не сталкиваться с такими рисками.

Риски регулирования в моделях хранения и синтетической токенизации

Заявление отмечает, что регуляторы наблюдают два распространенных подхода третьих сторон. Первый — хранение токенизированных ценных бумаг, когда базовые ценные бумаги хранятся у доверительного лица, а токены представляют права или косвенные интересы. Эта модель кажется простой, но фактически вводит кредитный риск доверительного лица. В случае банкротства или хищения активов доверительного лица держатели токенов могут понести убытки, тогда как инвесторы, владеющие непосредственно ценными бумагами, таких рисков не имеют.

Второй — синтетическая токенизация, при которой токены представляют инструменты третьих сторон, отслеживающие базовые ценные бумаги, например связанные ценные бумаги или ценные бумаги на основе свопов, обладающие собственным набором юридических последствий. В отношении ценных бумагных свопов сотрудники отметили, что предоставление услуг лицам, не соответствующим требованиям по участию в контракте, может вызвать дополнительные требования, включая регистрацию и условия торгов на бирже.

Еще раз подчеркивается, что упаковка рисков в токен не освобождает их от соблюдения долгосрочных рыночных правил. Это — главный предупреждающий посыл SEC: независимо от технологической сложности и структуры, если базовые активы — ценные бумаги, то они должны соответствовать законодательству о ценных бумагах. Этот принцип «сквозного регулирования» давно установлен в традиционных финансах и теперь явно применяется к сфере токенизированных ценных бумаг.

В момент выхода этого руководства некоторые известные организации тестируют работу токенизированных ценных бумаг в рамках регулирования. На прошлой неделе компания F/m Investments подала заявку в SEC на одобрение токенизированных долей своих казначейских облигаций на разрешенной блокчейн-платформе. В то же время управляющие активами и биржи ищут способы ускорить расчет и обеспечить круглосуточную работу, не нарушая существующие меры защиты инвесторов.

Сотрудники SEC охарактеризовали заявление как дорожную карту по соблюдению требований, а не как «зеленый свет», и призвали компании связываться с ними при подготовке к регистрации, предложениям или запросам. Такой осторожный подход показывает, что SEC, признавая технологическую ценность токенизации, не собирается ослаблять регуляторные стандарты.

Преимущество доверительного хранения брокеров перед крипто-автономным самохранением

SEC в декабре изложила, как токенизированные ценные бумаги могут существовать в системе защиты рынка США, и склоняется к доминированию хранения через брокеров, а не к крипто-родному самохранению. Также она одобрила передачу части акций, облигаций и казначейских облигаций США в цепочки через депозитарные трасты и клиринговые организации (DTCC).

Этот регуляторный приоритет показывает недоверие SEC к моделям крипто-родного самохранения. Традиционное хранение брокеров строго регулируется, с развитой системой защиты инвесторов и страховыми механизмами. В отличие от этого, крипто-родное самохранение, хотя и обеспечивает децентрализацию, вводит риски потери приватных ключей, хакерских атак и отсутствия традиционных механизмов компенсации.

«Четкая структура, подобная этой, — ключ к ответственному расширению токенизации,» — заявил в среду на X платформах представитель платформы токенизации Securitize, — «мы приветствуем продуманное заявление SEC о токенизированных ценных бумагах, которое признает, что нативные, поддерживаемые эмитентом токенизация и хранение в цепочке — это современное развитие инфраструктуры ценных бумаг.»

За последние 12 месяцев стоимость токенизированных RWA выросла на 92%, что свидетельствует о быстром росте спроса на токенизированные ценные бумаги. Однако это заявление SEC устанавливает четкие границы регулирования для этой быстро развивающейся области, обеспечивая, чтобы инновации не шли в ущерб защите инвесторов.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.