К концу 2025 года один из сегментов рынка, на который редко обращают внимание большинство трейдеров Ethereum, накопил достаточно крупные позиции, чтобы влиять на всю экосистему.

Годовой отчет о стекинге Ethereum от Everstake оценивает, что публичные компании с моделью «казначейства цифровых активов» держат в общей сложности около 6,5–7,0 млн ETH по состоянию на декабрь, что превышает 5,5% циркулирующего предложения.

Эта цифра очень велика, но важнее причина, по которой эти компании выбрали ETH с самого начала.

Стратегия корпоративного казначейства с Bitcoin основана на дефиците и эффекте отражения: покупка монет, чтобы рынок переоценил акции выше их балансовой стоимости, а затем выпуск дополнительных акций для покупки новых монет.

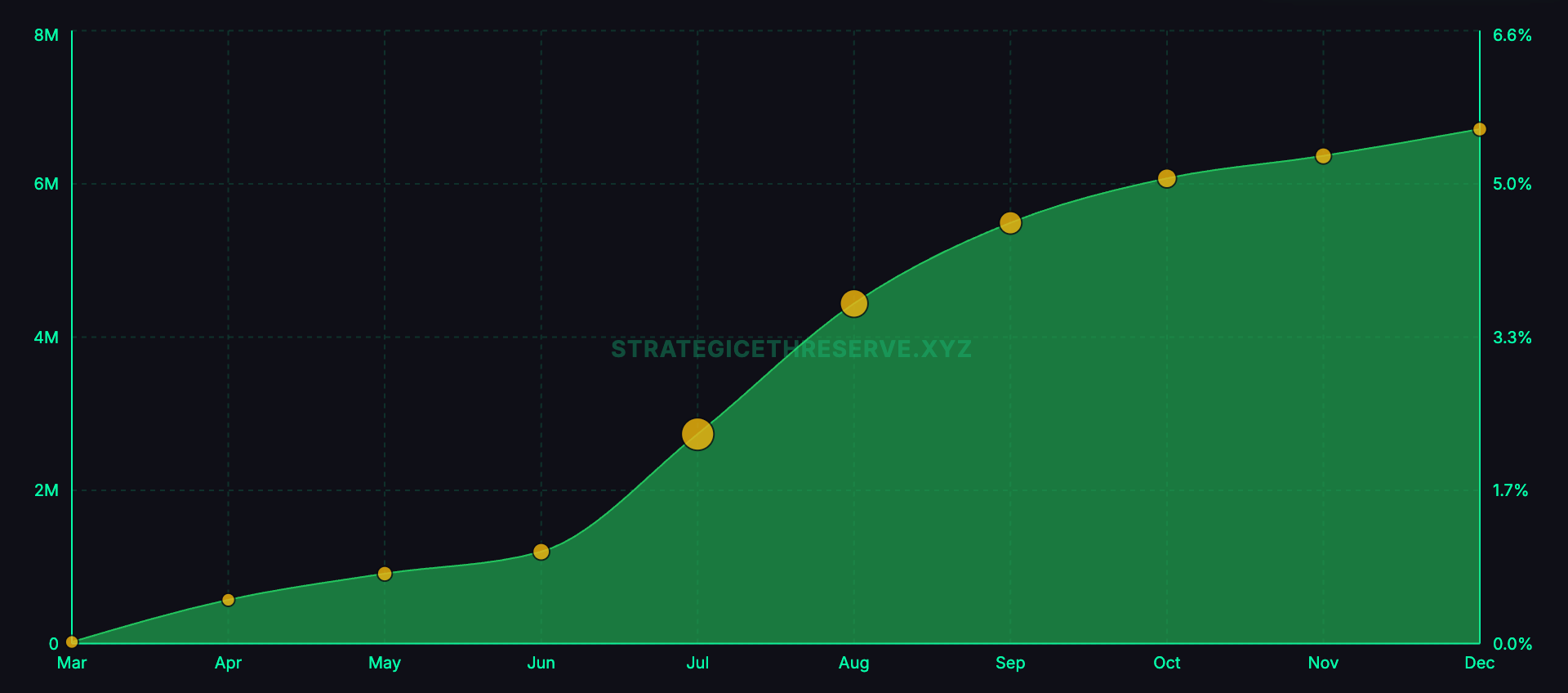

*График показывает общий объем ETH, которым владеют публичные компании с марта 2025 по декабрь 2025 (Источник: Everstake)*Ethereum добавляет опору, которой нет у Bitcoin. После покупки ETH компания может его застейкать, чтобы получать вознаграждение за безопасность сети по протоколу. Everstake оценивает доходность этого потока примерно в 3% APY для операционных единиц, использующих модель казначейства.

*График показывает общий объем ETH, которым владеют публичные компании с марта 2025 по декабрь 2025 (Источник: Everstake)*Ethereum добавляет опору, которой нет у Bitcoin. После покупки ETH компания может его застейкать, чтобы получать вознаграждение за безопасность сети по протоколу. Everstake оценивает доходность этого потока примерно в 3% APY для операционных единиц, использующих модель казначейства.

Казначейство ETH компании по сути является инструментом листинга, хранящим ETH, создавая дополнительные ETH через стекинг и убеждая инвесторов в акциях платить за «упакованный» активный контакт. Самое крупное предположение — структура листинга может постоянно увеличивать базовое количество ETH со временем, а рынок капитала будет финансировать этап расширения при благоприятном настроении.

Основной механизм стекинга

Ethereum работает по механизму доказательства доли (Proof of Stake). Вместо конкуренции майнеров с помощью аппаратного обеспечения и электроэнергии сеть использует валидаторов, которые блокируют ETH в качестве залога и запускают программное обеспечение для предложения и подтверждения блоков.

Когда валидатор работает правильно, он получает вознаграждение по протоколу. В случае оффлайна или неправильной работы он может потерять часть вознаграждения или быть подвергнут слэшингу — удалению части заблокированных ETH в серьезных случаях.

Стекинг привлекателен для организаций, поскольку доходность поступает прямо от протокола и не зависит от кредитования активов заемщикам. Несмотря на операционные риски, основной источник дохода, связанный с самой сетью, помогает снизить зависимость от посредников.

Everstake сообщает, что к концу 2025 года около 36,08 млн ETH будут застейканы, что составляет 29,3% от общего предложения, с чистым ростом более чем на 1,8 млн ETH за год. Это свидетельствует о том, что стекинг стал масштабным рынком, перестав быть нишевым — важный фактор для корпоративных казначейств, рассматривающих участие.

Цикл казначейства ETH: премия за акции и доходность протокола

Everstake описывает два рычага, которые используют компании с казначействами ETH.

Первый — разница между рыночной стоимостью (mNAV). Если акции компании торгуются выше стоимости активов, которыми она владеет, компания может выпустить дополнительные акции и использовать полученные средства для покупки ETH.

Если премия достаточно велика, количество ETH на акцию у существующих акционеров может расти даже при разводнении, поскольку инвесторы платят больше за единицу ETH по сравнению с прямой покупкой на рынке.

Этот механизм работает только при сохранении премии и открытости рынка капитала.

Второй — вознаграждение за стекинг. После приобретения ETH компания может его застейкать и получать дополнительные ETH со временем.

Everstake оценивает доходность стекинга примерно в 3% APY, при этом ключевым является низкая предельная стоимость после внедрения инфраструктуры. Казначейство, ориентированное на стекинг, стремится увеличить активы по количеству токенов, а не только за счет роста цены.

В совокупности, привлекательность этой модели очевидна: премия за акции финансирует рост при оптимистичной рыночной ситуации, а стекинг обеспечивает регулярное накопление при спаде рынка. Обе стратегии направлены на увеличение количества ETH на акцию.

Три ключевые модели казначейства стекинга

Отчет Everstake фокусируется на трех крупнейших держателях и выделяет для каждого свою роль.

BitMine оценивается примерно в 4 миллиона ETH — это число доминирует на графике роста, представленном в отчете. Компания активно развивает масштабный стекинг, включая планы по созданию собственной инфраструктуры валидаторов и уже застейкала «сотни тысяч ETH» через третьих лиц к концу декабря 2025.

SharpLink Gaming владеет около 860 000 ETH и использует стекинг как часть стратегии активного казначейства, при которой вознаграждения за стекинг учитываются как операционный доход и остаются на балансовом отчете.

The Ether Machine владеет примерно 496 000 ETH и полностью застейкала их. Everstake приводит показатель чистой доходности в 1 350 ETH за период, иллюстрируя модель «стейкинга всего».

Эти цифры показывают, что стратегия уже институционализирована. Это больше не эксперимент; масштаб позиций достаточно велик, чтобы выбор поставщика стекинга, операционные процедуры, стандарты раскрытия информации и управление рисками стали частью «продукта», который покупают инвесторы.

Где размещаются организации стекинга и почему появляется «соответствующий стекинг»

Один из важных практических моментов в отчете — сегментация рынка стекинга по группам пользователей.

Малые инвесторы обычно используют биржи для удобства, а DeFi-пользователи ищут ликвидность и возможность комбинировать через токены ликвидного стекинга.

Организации предпочитают более традиционную структуру: четкое разделение ролей, множество операторов, возможность аудита и соответствие требованиям регулирования. Everstake упоминает Liquid Collective как решение для стекинга с ориентацией на соблюдение правил, использующее токен LsETH в качестве представителя корпоративных потоков капитала.

По данным отчета, LsETH вырос с примерно 105 000 ETH до почти 300 000 ETH, при этом зафиксирован вывод средств с баланса на Coinbase — признак того, что крупные держатели уходят с бирж, но продолжают использовать корпоративные модели стекинга.

Everstake также приводит краткий обзор доли стекинга на биржах: доля Coinbase снизилась примерно на 1,5 миллиона ETH (с 10,17% до 5,54%), а Binance выросла с 2,02 миллиона до 3,14 миллиона ETH (доля с 5,95% до 8,82%). Это свидетельствует о том, что распределение стекинга может значительно меняться при корректировке позиций крупными игроками.

Для казначейских компаний вопрос выбора «стратегического стекинга» — структурный. Если стратегия зависит от доходности стекинга для увеличения активов, то диверсификация операторов, защита от слэшинга, риски простоя, архитектура хранения и процедуры отчетности перестают быть внутренними деталями и становятся ядром инвестиционной логики.

Инфраструктура: стейблкоины и оцифрованные государственные облигации

Everstake рассматривает казначейство компаний не как отдельное явление, а как часть притяжения Ethereum для организаций в 2025 году: ликвидность стейблкоинов и оцифрованных американских облигаций.

Общий объем стейблкоинов на рынке превысил 300 миллиардов долларов, из которых Ethereum L1 и сети L2 занимают около 61–62%, то есть почти 184 миллиарда долларов. Аргумент — безопасность и глубина платежей Ethereum продолжают привлекать «on-chain доллары», активно используемые организациями.

Что касается оцифрованных государственных облигаций, их рыночный объем приближается к 10 миллиардам долларов, а экосистема Ethereum занимает около 57%. Ethereum L1 выступает как базовый уровень безопасности для крупных эмитентов, включая продукты BlackRock (BUIDL) и криптовалютные фонды Franklin Templeton.

Эта ситуация очень важна для стратегии казначейства ETH. Публичная компания, желая обосновать долгосрочную позицию ETH и программу стекинга, должна иметь историю, выходящую за рамки спекуляций. Стейблкоины и оцифрованные государственные облигации легче защищать с точки зрения «применения структуры», что укрепляет аргумент о важности хранения активов в блокчейне для долгосрочной перспективы.

Какие риски могут разрушить модель

Everstake предупреждает о рисках централизации и коррелирующих с этим сбоях.

В отчете упоминается инцидент с клиентом Prysm в декабре 2025 года, из-за которого участие валидаторов снизилось примерно до 75%, и было пропущено 248 блоков. В статье говорится, что слишком большое число валидаторов используют один и тот же клиент, что создает уязвимость системы.

Этот риск усиливается, если крупные казначейства объединяются в выборе инфраструктуры, поскольку их решения по стекингу могут усилить централизацию. Доходность стекинга «чиста» только при устойчивой работе; простои, неправильные настройки или слэшинг — часть бизнес-рисков.

Второй риск связан с рынком капитала. Разница mNAV эффективна только при сильном рынке. Если премия за акции сократится, выпуск дополнительных акций приведет к разводнению, а не к росту стоимости, что остановит финансовый цикл.

Доходность стекинга не сможет компенсировать это, поскольку это только рост активов, а финансирование новых акционерных капиталов — основной драйвер расширения.

Третий риск — управление и правовые аспекты. Казначейские компании, действующие в рамках раскрытия информации и хранения, могут быстро менять свои стратегии. Стратегия будет устойчивой только при наличии структуры, которая прошла аудит, одобрена советом и регулирующими органами, особенно если стекинг станет значительным источником дохода.

Торговля ETH казначействами строится на простом предложении: накопление ETH, стекинг для увеличения количества токенов и использование возможностей массового рынка для быстрого расширения по сравнению с частным балансом.

Будет ли это устойчивой стратегической группой — зависит от двух измеримых факторов: насколько хорошо компании управляют стекингом без создания скрытых рисков и смогут ли их акции сохранять премию достаточно долго, чтобы цикл финансирования продолжал работать.