Краткосрочные держатели Bitcoin распродают с убытками — но это капитуляция или просто процесс снижения кредитного плеча?

Падение Bitcoin сквозь отметку 65 000 USD и приближение к 60 000 USD напоминает тест давления, которого рынок откладывал уже долгое время. Резкое снижение произошло достаточно быстро, чтобы вынудить позиции к реструктуризации, и достаточно широко, чтобы вывести обсуждение за рамки объяснений, основанных на одном факторе.

Даже традиционные СМИ описывают эту неделю как худшую торговую неделю для Bitcoin с конца 2022 года, когда цена в какой-то момент проверила уровень 60 000 USD, прежде чем снова подняться выше 65 000 USD.

Главный вопрос сейчас не в том, сдался ли рынок, а в том, насколько появились сигналы, обычно сопровождающие исчерпание продавцов, и каких подтверждений еще не хватает, чтобы дать более убедительное объяснение, чем просто откат вследствие ребалансировки позиций.

«Сдаться» — привлекательное понятие, поскольку оно подразумевает завершение, но рынок редко действует именно так. Обычно он показывает результат: как вытесняется заемный капитал, как меняются показатели волатильности, стабильность или ухудшение потоков капитала, а также on-chain данные, показывающие, продают ли недавние покупатели с убытками в широком масштабе.

Контекст risk-off на межрынковом фоне, вызывающий массовую распродажу криптовалют с высоким бета-риском

Чтобы понять, почему криптовалюты продаются так активно, нужно начать с общей картины межрынкового фона. До 5 февраля американские акции явно перешли в режим risk-off. Nasdaq 100 снизился примерно на 4,6% всего за три сессии, а S&P 500 потерял около 2,6% за тот же период.

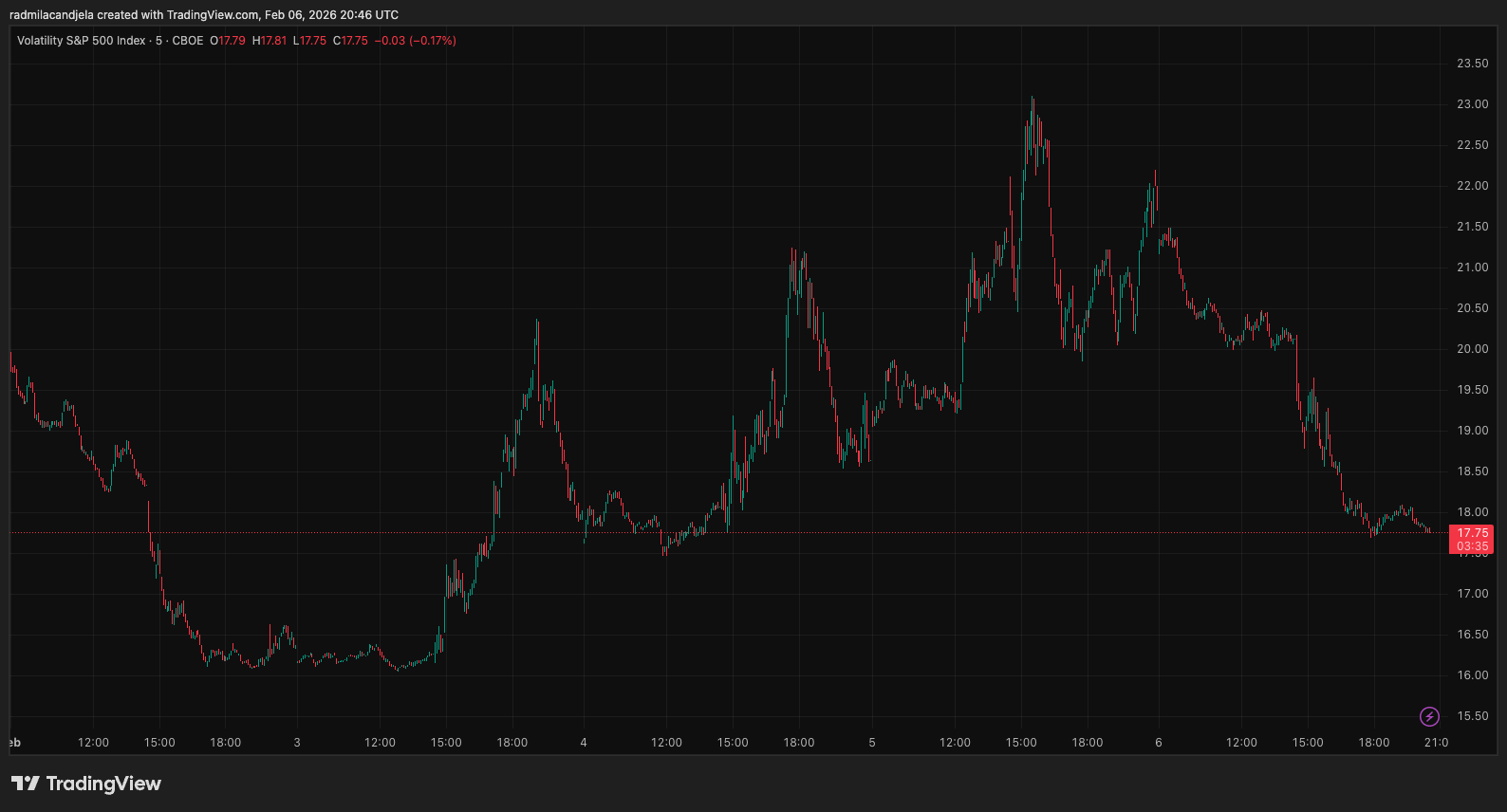

Параллельно индекс VIX взлетел примерно на 33%. Такие колебания обычно приводят к ужесточению ликвидности на всем рынке и росту стоимости заемных средств именно в тот момент, когда позиции спекулянтов становятся наиболее уязвимыми.

График отображает индекс волатильности CBOE S&P 500 (VIX) с 2 по 6 февраля 2026 года (Источник: TradingView) Этот контекст очень важен, поскольку показывает, что криптовалюты торгуются как активы с высоким бета-риском, а не как замкнутая экосистема. Когда аппетит к риску снижается по всему рынку, массовые распродажи криптовалют обычно не связаны с отдельными новостями, а отражают бегство с позиций, построенных в спокойные периоды.

График отображает индекс волатильности CBOE S&P 500 (VIX) с 2 по 6 февраля 2026 года (Источник: TradingView) Этот контекст очень важен, поскольку показывает, что криптовалюты торгуются как активы с высоким бета-риском, а не как замкнутая экосистема. Когда аппетит к риску снижается по всему рынку, массовые распродажи криптовалют обычно не связаны с отдельными новостями, а отражают бегство с позиций, построенных в спокойные периоды.

Движение цены Bitcoin легко можно связать с распродажей заемных и спекулятивных позиций, а также с ослаблением других рискованных активов. Это первый компонент любого настоящего «сброса»: торговля должна быть достаточно массовой и ликвидность — достаточно тонкой, чтобы часть продавцов была вынуждена продавать.

Сигналы снижения заемного плеча: ликвидации, открытые контракты и снижение funding rate

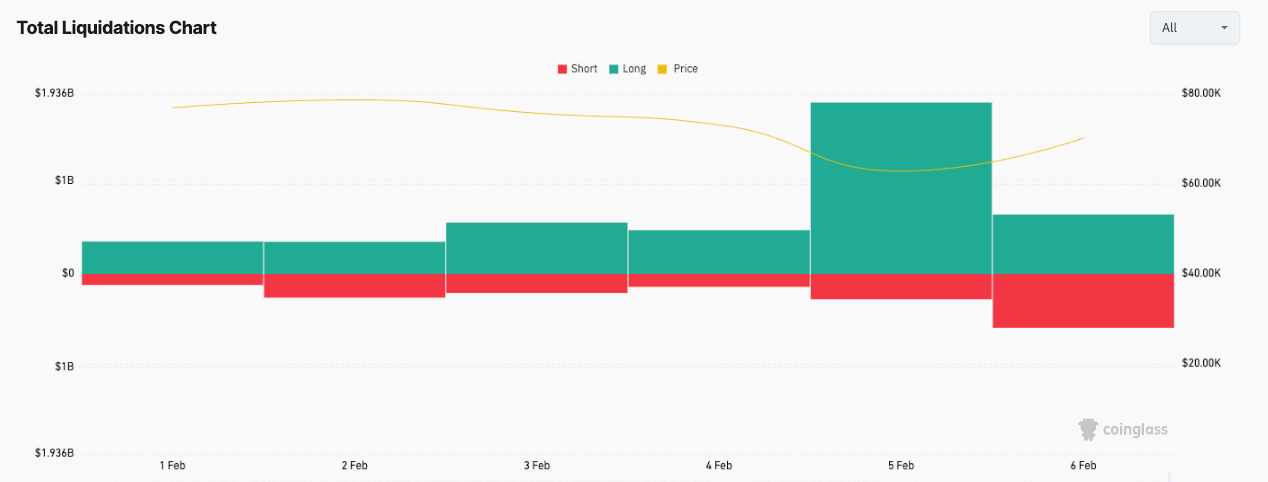

Второй компонент явно проявляется в данных о ликвидациях — показателе, отражающем степень принудительной продажи. В начале недели рынок зафиксировал более 3,3 млрд долларов ликвидированных после массового снижения стоимости других рискованных активов.

График показывает объем криптовалют, ликвидированных в феврале (Источник: CoinGlass) Несмотря на необходимость осторожности с отдельными цифрами, важна общая картина. Настоящий сброс обычно оставляет следы: сокращение открытых контрактов, снижение funding rate, концентрированные ликвидации в тот момент, когда цена совершает «провал без опоры».

График показывает объем криптовалют, ликвидированных в феврале (Источник: CoinGlass) Несмотря на необходимость осторожности с отдельными цифрами, важна общая картина. Настоящий сброс обычно оставляет следы: сокращение открытых контрактов, снижение funding rate, концентрированные ликвидации в тот момент, когда цена совершает «провал без опоры».

Такие условия могут создать краткосрочный торговый минимум, хотя и не гарантируют его устойчивость.

Потоки ETF: ключевой мост между настроением традиционных рынков и спросом на крипту

Третий фактор — поведение потоков ETF, которые уже стали самым очевидным мостом между криптовалютами и традиционным рисковым настроением.

В январе ETF на Bitcoin зафиксировали отток более 3 млрд долларов, что частично объясняет, почему нисходящая тенденция сохраняется, а не быстро восстанавливается при падении цен. С 20 января по 5 февраля потоки ETF продолжали быть отрицательными примерно на 3,5 млрд долларов, даже с учетом притока 561,8 млн долларов 2 февраля.

Эта модель сама по себе еще не является окончательным выводом, но указывает на ключевую проблему рынка. В период распродажи нужны надежные покупатели на дне. Когда основной канал потоков остается отрицательным, откаты обычно тонкие и сильно зависят от внешних условий.

Данные ETF также помогают различить два вида «сдачи»: первая — сдача по потокам, когда инвесторы выводят капитал из-за достижения пределов терпения или пересмотра рисков; вторая — сдача держателей, когда объем продаж базовых активов достаточно велик, чтобы превзойти спрос и проявиться в реализованных убытках.

На практике эти явления могут не совпадать. Потоки могут оставаться отрицательными без паники, а новые трейдеры с заемным плечом — вынуждены выходить из позиций. Или можно наблюдать реальный отток капитала, когда потоки продолжают быть отрицательными даже после ликвидации заемных позиций.

Проверка давления on-chain: SOPR краткосрочных держателей и источник прибыли

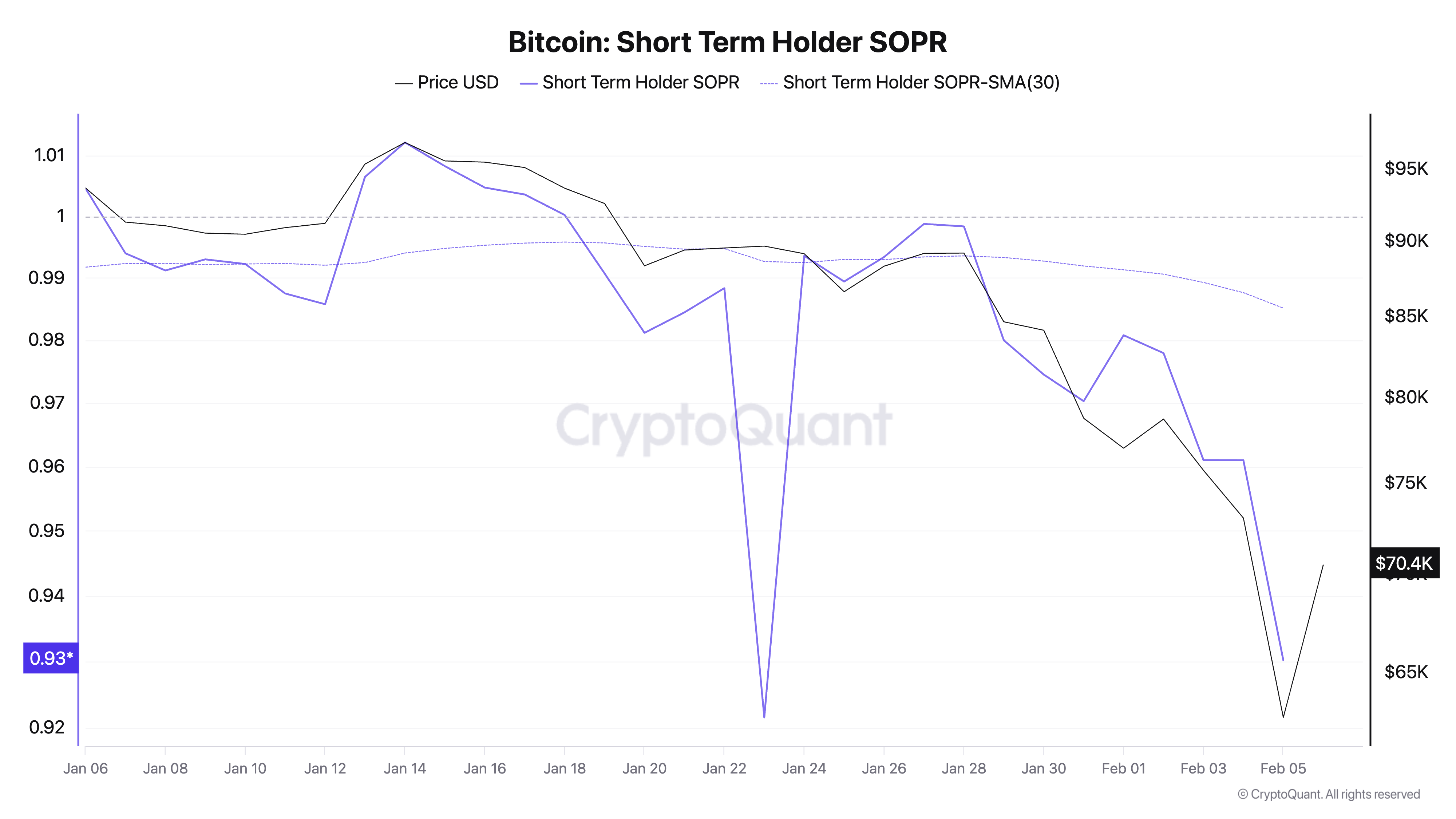

Здесь on-chain показатели работают, если их использовать умеренно. Одним из самых понятных индикаторов поведения краткосрочных держателей является SOPR, отражающий, продают ли недавно приобретенные монеты с прибылью или с убытком.

Данные показывают, что SOPR краткосрочных держателей снизился до примерно 0,93 5 февраля. Значение ниже 1,0 означает, что недавние покупатели реализуют убытки, а падение до 0,9 обычно связано с фазой «слабых рук», исключенных из рынка.

30-дневная скользящая средняя SOPR около 0,985 указывает, что текущая цена ниже краткосрочной тенденции. Это не подтверждает формирования дна, но подтверждает, что снижение прошло через фазу легкого фиксации прибыли и перешло в область, где многие новые инвесторы вынуждены уходить с рынка с убытками.

График показывает отношение короткосрочных держателей Bitcoin (SOPR) с 6 января по 5 февраля 2026 года (Источник: CryptoQuant) Еще один on-chain показатель — доля источников с прибылью. Этот индекс снизился с примерно 55,26% 4 февраля до около 52,11% 5 февраля. Снижение более чем на 3 процентных пункта за один день говорит о достаточно сильной коррекции, которая подтолкнула значительную часть инвесторов из состояния прибыли в состояние убытка.

График показывает отношение короткосрочных держателей Bitcoin (SOPR) с 6 января по 5 февраля 2026 года (Источник: CryptoQuant) Еще один on-chain показатель — доля источников с прибылью. Этот индекс снизился с примерно 55,26% 4 февраля до около 52,11% 5 февраля. Снижение более чем на 3 процентных пункта за один день говорит о достаточно сильной коррекции, которая подтолкнула значительную часть инвесторов из состояния прибыли в состояние убытка.

Такие сбросы обычно характеризуются быстрым переходом: крупная группа, находившаяся «в комфорте», внезапно оказывается в минусе, и возникает вопрос, достаточно ли у них терпения выдержать колебания или их вынудит продать время, заемное плечо или риск-менеджмент.

Недостающие подтверждения для устойчивого сброса

Обобщая, события 5–6 февраля показывают, что рынок пережил явную «боль». Связь между криптой и risk-off на фондовых рынках усилилась, принудительные распродажи из-за снижения заемного плеча были сильными, отрицательные потоки ETF продолжают подрывать спрос, а on-chain данные подтверждают, что недавние покупатели продают с убытками.

Однако остается неясным — и это важный момент, превращающий ситуацию в большее размышление, чем в четкий сценарий — появились ли подтверждения, обычно идущие после устойчивого сброса.

Исчерпание продавцов — это процесс, а не момент. В «чистых» случаях сдачи обычно наблюдается резкий всплеск ликвидаций, за которым следует быстрое снижение их объема даже при сохранении волатильности. Открытые контракты стабилизируются после сильного сжатия, funding rate остается низким, а цена перестает формировать новые минимумы, что говорит о завершении работы продавцов.

Что касается потоков, необходимо, чтобы скорость оттока ETF замедлилась или хотя бы перестала ускоряться. Иначе каждое восстановление может стать возможностью для новых продаж.

Поэтому восстановление выше 70 000 USD 6 февраля следует воспринимать как информационный сигнал, а не окончательный вывод. В условиях высокой волатильности и после нескольких подряд снижающихся сессий на фондовых рынках откаты могут произойти быстро, когда позиции будут очищены, но также могут быстро исчезнуть, если спрос не восстановится.

Следующий этап: потоки капитала, принудительные продажи и условия риска

Ключевой момент — не в конкретной ценовой цели, а в рамках анализа, позволяющем понять дальнейшее развитие без навязывания сценария к каждому мелкому движению.

Если потоки ETF продолжат оставаться отрицательными, рынок столкнется с препятствиями, которых не было в предыдущих циклах. Если интенсивность ликвидаций снизится и останется на низком уровне при боковом движении цен, это будет признаком завершения фазы принудительных продаж. Если SOPR краткосрочных держателей вернется к 1,0, а доля источников с прибылью стабилизируется, это укажет на то, что недавние покупатели уже не продают в панике. А если фондовые рынки восстановятся, волатильность снизится, криптовалюты получат шанс на восстановление даже без особых катализаторов.

Истории о «сдаче» всегда привлекательны, поскольку обещают ясный финал. Но рынок редко идет на поводу таких ожиданий. Он показывает набор наблюдаемых сигналов давления, и прошлая неделя собрала сразу несколько факторов: сильный risk-off, сброс заемного плеча, продолжительный отток ETF и on-chain подтверждения, что недавние покупатели продают с убытками.

Будет ли это точкой разворота, зависит от того, что произойдет после волны распродаж, когда принудительные продажи утихнут, и рынок докажет, что способен привлечь спрос на грани. Это — главный вопрос, поскольку он разделяет простое восстановление и начало нового ценового диапазона.

Связанные статьи

21shares запускает Strategy Yield ETP и планирует его листинг на Амстердамской Пан-Европейской Бирже

Биткойн тестирует уровень $66,000 на фоне притока средств в ETF и геополитических рисков, формирующих рыночные перспективы

Анализ: период капитуляции майнеров биткоина близится к завершению, что может свидетельствовать о дне дна цены биткоина

Майкл Сэйлор заявил, что Bitcoin (BTC) должен был рухнуть: вот жестокая правда