С точки зрения опционов и механизмов хеджирования, анализируем истинные причины резкого падения биткоина

Автор: Jeff Park (Директор по информационным технологиям Bitwise)

Перевод: Dingdang, Odaily Planet Daily

Редакционная заметка: 5 февраля рынок криптовалют снова пережил резкое падение, объем ликвидаций за 24 часа превысил 2.6 миллиарда долларов, биткойн однажды резко рухнул до 60 000 долларов, однако, похоже, на рынке до сих пор нет четкого консенсуса относительно причин этого снижения. Директор по информационным технологиям Bitwise Jeff Park с точки зрения опционов и механизмов хеджирования предложил новую аналитическую структуру.

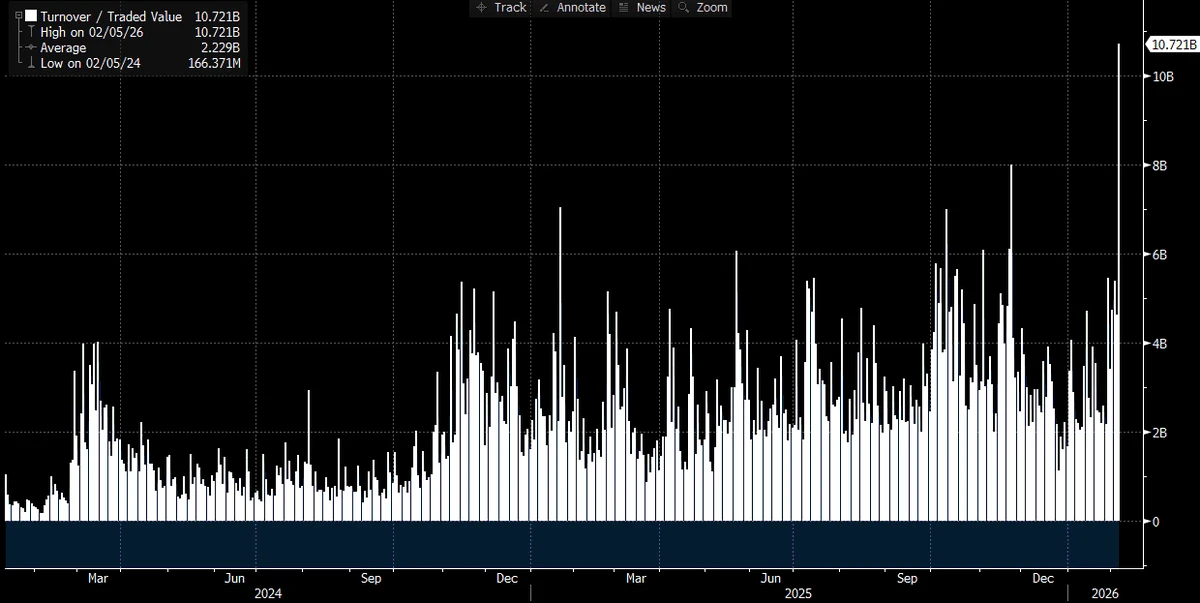

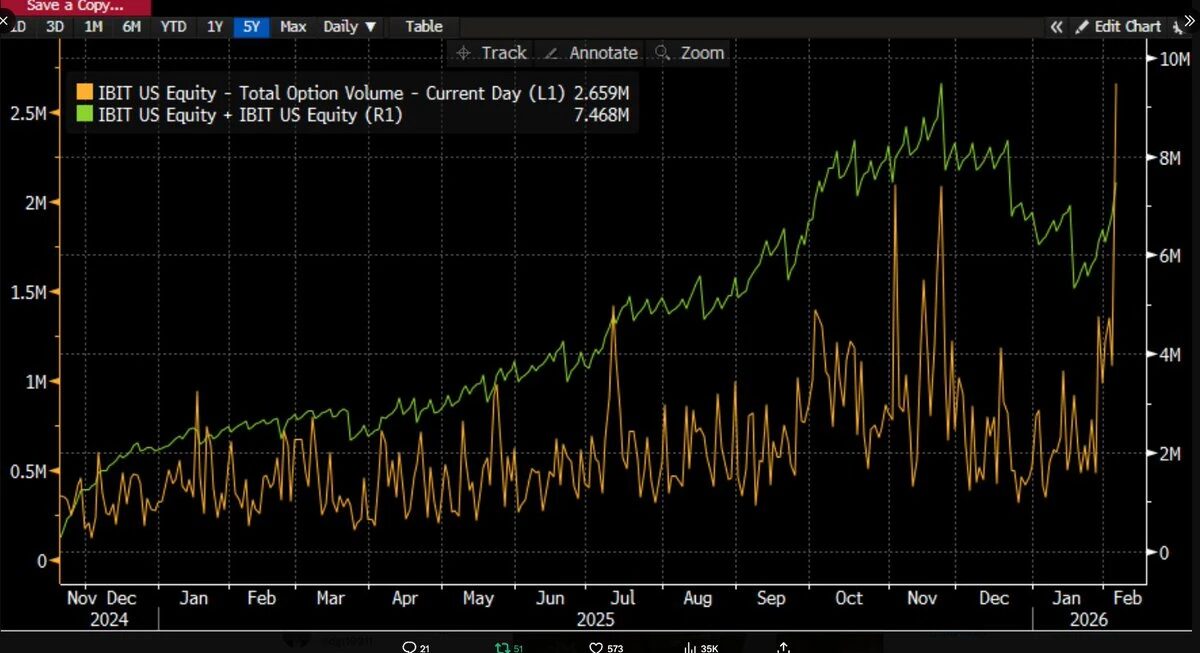

Со временем, по мере раскрытия все большего объема данных, ситуация становится все яснее: эта резкая распродажа, скорее всего, связана с ETF на биткойн, а сам день стал одним из самых волатильных в недавней истории японского фондового рынка. Мы пришли к такому выводу, потому что объем торгов IBIT в этот день достиг рекордных значений — более 100 миллиардов долларов, что вдвое превышает предыдущий рекорд (действительно впечатляющая цифра), а также объем опционов достиг рекордных показателей (см. график ниже, это максимальное количество контрактов с момента запуска ETF). В отличие от прошлых случаев, структура торговых объемов на этот раз показывает, что опционы явно доминировали в продаже пут-опционов, а не покупках колл-опционов (об этом мы подробнее расскажем ниже).

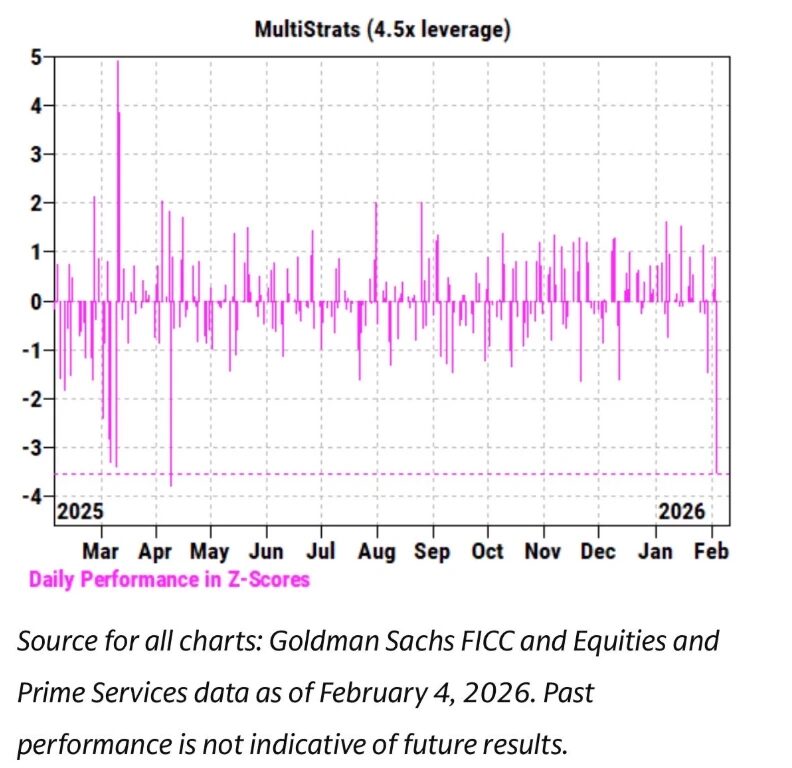

Также за последние несколько недель мы наблюдали, что цена IBIT демонстрирует чрезвычайно тесную корреляцию с акциями программного обеспечения и другими рисковыми активами. Команда Goldman Sachs по работе с основными брокерами (PB) выпустила отчет, в котором говорится, что 4 февраля — один из худших дней в истории для мультистратегических фондов, их Z-score достиг 3.5. Это означает, что вероятность такого события — всего 0.05%, что в 10 раз превышает классический порог 3-сигма (примерно 0.27%) — редкое и экстремальное событие. Можно сказать, что это катастрофический удар. Обычно после таких событий мультистратегические фонды (pod shop) быстро вмешиваются, требуя от всех торговых команд немедленно, без исключений, срочно снизить левередж. Это также объясняет, почему 5 февраля рынок снова превратился в кровавую бойню.

При таком количестве рекордов и явном нисходящем тренде (однодневное падение на 13.2%) мы изначально предполагали, что ETF, скорее всего, будет испытывать чистые оттоки. Исторические данные подтверждают такую гипотезу: например, 30 января, после падения на 5.8% в предыдущий день, IBIT зафиксировал рекордный вывод средств — 530 миллионов долларов; или 4 февраля, при последовательных падениях, был зафиксирован вывод около 370 миллионов долларов. Поэтому в условиях рынка 5 февраля вполне логично ожидать отток капитала в диапазоне от 500 миллионов до 1 миллиарда долларов.

Но на самом деле ситуация оказалась прямо противоположной — мы наблюдали широкий приток средств. В тот день IBIT прибавил около 6 миллионов долей, что привело к росту активов на более чем 230 миллионов долларов. В то же время другие биткойн-ETF также зафиксировали приток капитала, в целом система ETF привлекла более 300 миллионов долларов чистых инвестиций.

Этот результат довольно удивителен. Теоретически можно предположить, что сильный рост цен 6 февраля частично снизил давление на оттоки, но полностью перейти к чистому притоку — это уже совсем другая история. Это говорит о том, что за этим стоят сразу несколько факторов, действующих одновременно, и эти факторы не могут быть сведены к единой линейной истории. Исходя из текущей информации, можно сформулировать несколько предположений, и на их основе я выскажу свои общие выводы.

Первое: текущая волна распродаж биткойна, скорее всего, затронула не чисто криптовалютные активы, а мультиактивные портфели или стратегии, не являющиеся чисто крипто-оригинальными. Это могут быть как упомянутые ранее мультистратегические хедж-фонды, так и модели инвестиционных портфелей вроде Блэка-Лейдена, которые балансируют между IBIT и IGV (ETF на программное обеспечение), и при сильной волатильности вынуждены автоматически ребалансировать позиции.

Второе: ускорение распродаж биткойна, вероятно, связано с рынком опционов, особенно с структурами опционов, ориентированными на нисходящий сценарий.

Третье: эта распродажа не привела к окончательному оттоку средств с уровня активов биткойна, что означает, что движущая сила рынка — это «бумажные» деньги, то есть позиции, управляемые трейдерами и маркет-мейкерами, находящиеся в состоянии хеджирования.

Исходя из этих фактов, я выдвигаю следующие основные гипотезы:

- Основным катализатором этой волны распродаж стало широкое снижение левереджа в мультиактивных фондах и портфелях, достигшее статистически аномарных уровней, что вызвало массовое снижение левереджа.

- Этот процесс вызвал мощную волну снижения левереджа, включающую и биткойн-рисковую экспозицию, причем значительная часть риска — это «дельта-нейтральные» хеджированные позиции, такие как бэкграунд-трейдинг, релятивные стратегии (например, биткойн против криптоакций) и другие структуры, обычно закрываемые трейдерами.

- Эта волна снижения левереджа вызвала эффект отрицательной гаммы (Gamma), что еще больше усилило нисходящий тренд и вынудило трейдеров продавать IBIT. Но из-за чрезмерной интенсивности распродаж маркет-мейкеры были вынуждены, не учитывая собственные запасы, осуществлять чистую короткую позицию по биткойну. В результате возникли новые запасы ETF, что снизило ожидания массового оттока капитала.

Затем, 6 февраля, мы наблюдали приток средств в IBIT, поскольку некоторые покупатели (вопрос в том, к какой категории они принадлежат) выбирали покупать на падении, что дополнительно компенсировало возможные небольшие оттоки.

Лично я склонен считать, что первоначальный катализатор этого события — распродажа акций программного обеспечения, особенно учитывая высокую корреляцию между биткойном и софтверными акциями, которая даже превышает их связь с золотом. См. графики ниже.

Это логично, поскольку золото обычно не входит в портфели мультистратегических фондов, использующих заемные средства, хотя оно может присутствовать в моделях RIA (предварительно спроектированные портфельные схемы). Поэтому я считаю, что это подтверждает гипотезу: основной центр текущей волны — это мультистратегические фонды.

Вторая важная точка — это то, что процесс сильного снижения левереджа действительно включает в себя биткойн-рисковую экспозицию в состоянии хеджирования. Например, арбитраж на базе биткойн-фьючерсов (базисные сделки CME) — одна из наиболее популярных стратегий мультистратегических фондов.

За период с 26 января по вчерашний день (данные предоставлены ведущим аналитиком @dlawant), видно, что базис CME по биткойну с сроками 30, 60, 90 и 120 дней резко вырос: с 3.3% 5 февраля до 9% — максимума с момента запуска ETF. Это один из самых значительных скачков, наблюдаемых в рынке, и он явно указывает на то, что базисные сделки были вынужденно закрыты крупными участниками.

Можно представить, что такие крупные институциональные игроки, как Millennium или Citadel, были вынуждены принудительно закрывать позиции по базисным сделкам (продавать спотовые активы и покупать фьючерсы). Учитывая их объемы в системе ETF, легко понять, почему такие операции могли вызвать сильные потрясения в структуре рынка. Я ранее уже делал предположения по этому поводу.

Odaily Planet Daily добавляет: в настоящее время большое количество таких безразличных к рискам продаж в США, скорее всего, происходит от мультистратегических хедж-фондов. Эти фонды часто используют стратегии delta-нейтральных или факторных арбитражей, и в данный момент эти сделки расширяют спреды, возможно, вызывая перекрестные эффекты на акции роста.

Приблизительно можно оценить: около 1/3 активов в биткойн ETF принадлежат институциональным инвесторам, из которых примерно 50% (а возможно, и больше) — это хедж-фонды. Это значительный поток быстрых денег, и при росте стоимости заимствований или требований по марже в условиях высокой волатильности, вмешательство риск-менеджеров может привести к массовым принудительным закрытиям позиций, особенно когда базисные доходности перестают оправдывать риск-премию. Стоит отметить, что сегодня объем сделок MSTR в долларах — один из самых высоких за всю историю.

Это объясняет, почему крупнейший фактор, приводящий к краху хедж-фондов, — это печально известный «риск совместных держателей»: когда несколько, казалось бы, независимых фондов имеют очень похожие позиции, при падении рынка все одновременно устремляются к одному узкому выходу, что приводит к тому, что все корреляции снижаются до 1. В условиях такой низкой ликвидности продажа — классический пример «риска закрытия» (liquidation risk), и мы сейчас наблюдаем именно такую ситуацию. В конечном итоге это отразится в данных о потоках ETF. Если гипотеза верна, после завершения всех расчетов цена, скорее всего, быстро восстановится, хотя для восстановления доверия потребуется некоторое время.

Это приводит к третьему ключевому выводу. Понимая, почему в условиях широкого снижения левереджа IBIT был распродан, возникает вопрос: что именно ускоряет нисходящий тренд? Одним из возможных «поджигателей» являются структурные продукты. Хотя я не считаю, что рынок структурных продуктов в данный момент достаточно масштабен, чтобы вызвать такую распродажу, при одновременном совпадении всех факторов, выходящих за рамки любого VaR (рисковая ценность) модели, они вполне могут стать триггером цепной реакции ликвидации.

Это сразу напомнило мне мой опыт работы в Morgan Stanley. Там структурные продукты с барьером «knock-in» (когда опцион становится активным только при достижении ценой определенного уровня) часто приводили к разрушительным последствиям. В некоторых случаях изменение дельты опционов превышало 1, что даже не учитывалось моделью Black-Scholes — ведь в классической модели для обычных европейских колл и пут-опционов дельта не может превышать 1.

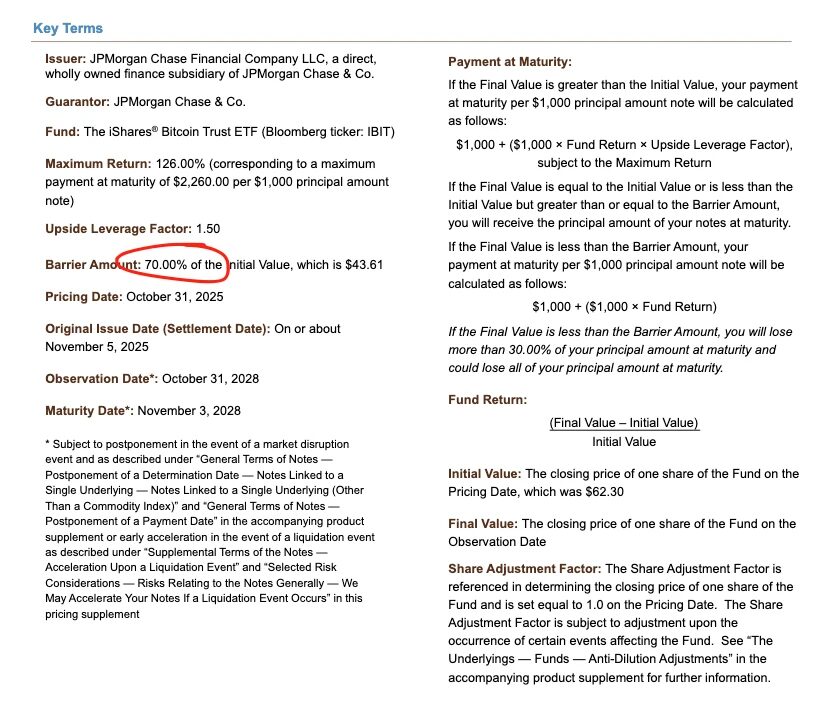

Например, по облигации, оцененной JPM в ноябре прошлого года, барьер «knock-in» установлен на уровне 43.6. Если такие облигации продолжат выпускать в декабре, а цена биткойна упадет еще на 10%, то в диапазоне 38–39 появится множество таких барьеров, что и есть так называемый «штормовой центр».

Если эти барьеры будут пробиты, и трейдеры начнут хеджировать риск «knock-in», продавая пут-опционы, то при отрицательной динамике Vanna скорость изменения гаммы (Gamma) станет очень высокой. В такой ситуации единственный возможный способ реагировать — это агрессивно продавать активы при ослаблении рынка. Именно это мы и наблюдаем: имплицитная волатильность (IV) рухнула до уровня около 90%, что почти достигло уровня катастрофического сжатия, и в таких условиях трейдеры вынуждены увеличивать короткие позиции по IBIT до уровня, при котором создаются новые ETF-доли. Это требует определенного моделирования, и без более подробных данных о спредах трудно полностью подтвердить, но учитывая рекордный объем торгов и активное участие авторизованных участников (AP), такая ситуация вполне возможна.

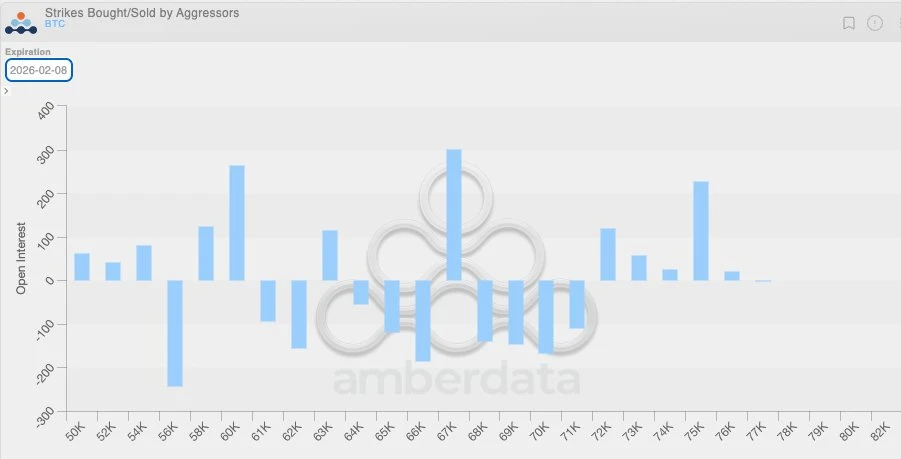

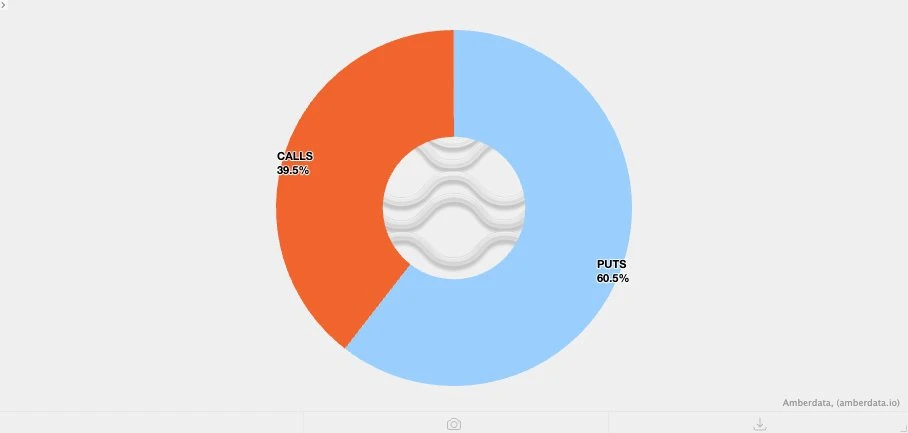

Объединив этот эффект отрицательной гаммы с другим фактом, логика становится яснее. Поскольку ранее волатильность была низкой, участники крипто-рынка в последние недели склонялись к покупке пут-опционов. Это означает, что сами трейдеры находились в состоянии «дельта-нейтральных» позиций и недооценивали возможные сильные колебания. Когда начался настоящий крупный тренд, эта структурная дисбалансировка еще больше усилила нисходящий импульс. График распределения позиций ниже показывает, что в диапазоне 64 000–71 000 долларов доминировали позиции с высокой дельтой пут-опционов и отрицательной гаммой.

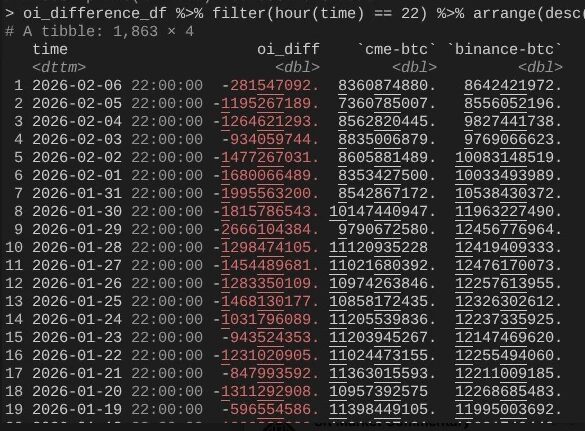

Это возвращает нас к 6 февраля, когда биткойн показал более 10% сильный отскок. В этот момент заметным явлением стало то, что объем открытых позиций (OI) на CME рос быстрее, чем на Binance (также благодарность @dlawant за синхронизацию данных по часам с восточноевропейским временем 4 часа дня) — с 4 февраля по 5 февраля наблюдалось резкое падение OI на CME, что еще раз подтверждает гипотезу о масштабной ликвидации базисных сделок 5 февраля; а 6 февраля эти позиции могли быть вновь открыты для использования более высокого уровня базиса, компенсируя тем самым отток капитала.

На этом логическая цепочка снова замыкается: IBIT в части притоков и оттоков примерно сбалансирован, поскольку базисные сделки CME восстановились; однако цена остается низкой из-за резкого падения OI на Binance, что говорит о том, что значительная часть давления на левередж связана с отрицательной гаммой и принудительными ликвидациями в крипто-оригинальных рынках.

Это — мое лучшее объяснение событий 5 и 6 февраля. Оно основано на ряде предположений и не идеально, поскольку не указывает на конкретного «виновника» (например, как в случае с FTX). Но главный вывод таков: этот распродажный импульс был вызван не крипто-отраслью, а традиционными финансовыми структурами, стремящимися снизить риски, и именно этот процесс подтолкнул цену биткойна к уровню, где хеджирование с отрицательной гаммой ускоряет падение. Это снижение не было вызвано направленным медвежьим настроем, а — реакцией на хеджирование, которая в итоге 6 февраля резко развернулась (к сожалению, эта развертка преимущественно оказалась выгодной для рыночных нейтральных стратегий в традиционных финансах, а не для направленных крипто-стратегий).

Хотя этот вывод может не вызывать энтузиазма, хотя бы он дает некоторое утешение: предшествующая распродажа, скорее всего, не связана с событием 10/10.

Да, я не считаю, что произошедшее на прошлой неделе — продолжение процесса 10/10 по снижению левереджа. Я читал статью, в которой предполагалось, что эта волна могла быть вызвана не американским фондом, а фондом с штаб-квартирой в Гонконге, участвовавшим в операциях с йеной и потерпевшим крах. Но у этой теории есть два очевидных недостатка. Во-первых, я не верю, что какой-либо не-кипроджек-брокер, занимающийся сложными мультиактивными сделками, готов предоставлять такие услуги и при этом давать 90-дневные гарантийные депозиты, не оказавшись в состоянии неплатежеспособности при ужесточении рисковых рамок. Во-вторых, если арбитражные средства использовались через покупку опционов IBIT для «выхода из ситуации», то падение цены биткойна само по себе не ускоряет риск — эти опционы станут вне денег, и их греческие показатели быстро обнулятся. Это означает, что сама сделка должна включать реальный риск снижения. Если кто-то одновременно покупает доллар/иену и продает IBIT пут-опционы, то такой крупный брокер, честно говоря, не заслуживает продолжать существовать.

Следующие несколько дней будут крайне важны, поскольку мы получим больше данных, чтобы оценить, используют ли инвесторы это падение для формирования новых позиций, и если да — это будет очень бычий сигнал. На данный момент меня очень радует возможность потенциальных притоков в ETF. Я по-прежнему уверен, что настоящие покупатели ETF в стиле RIA (а не арбитражные хедж-фонды) — это дальновидные инвесторы, и на институциональном уровне мы видим значительный и глубокий прогресс, что очевидно как в развитии всей отрасли, так и у моих друзей из Bitwise. В этом контексте я особенно обращаю внимание на те чистые притоки, которые не сопровождаются расширением базисных сделок.

В заключение, все это еще раз подтверждает, что биткойн уже в очень сложной и зрелой форме интегрирован в глобальные финансовые рынки. Это означает, что когда рынок в будущем окажется в ситуации обратного давления, восходящий тренд будет более крутым, чем когда-либо прежде.

Уязвимость традиционных правил маржинальных требований — это и есть антикрихкость биткойна. Как только цена начнет расти — а, по моему мнению, это неизбежно, особенно после повышения лимитов по открытым позициям по опционам на Nasdaq — это станет очень ярким и впечатляющим движением.