Биткоин продолжает искать дно! Индикатор VRP резко снизился на 45%, эксперты предупреждают о приближении второго раунда падения

Согласно анализу GreekLive, рынок недавно стабилизировался, однако подразумеваемая волатильность (IV) заметно снизилась, что привело к быстрому снижению за одну волновую циклическую премию за риск волатильности (VRP) с +20% на прошлой неделе до -25%, что составляет около 45%, что является рекордным максимумом. Это отражает быстрое снижение ожиданий рынка относительно будущих колебаний, однако волатильность биткоина остается значительно сконцентрированной, а настроение институциональных участников может быть чрезмерно оптимистичным. Иррациональность рынка опционов увеличилась, и исторический опыт показывает, что дно биткоина еще не подтверждено.

VRP упал на 45%: тревожный сигнал институционального оптимизма

(Источник: GreekLive)

Согласно последним данным GreekLive, рынок недавно стабилизировался, при этом подразумеваемая волатильность (IV) для основных сроков погашения заметно снизилась. Однако, фактическая волатильность (RV) за последнюю неделю оставалась высокой, что вызвало исторический рекорд снижения недельной премии за риск волатильности (VRP) на 45%. Конкретные показатели показывают, что VRP с уровня +20% на прошлой неделе резко упала до текущего уровня -25%, что в истории Биткоина случается крайне редко.

VRP (премия за риск волатильности) — это важный показатель, измеряющий разницу между рыночными ожиданиями и реальной волатильностью. Положительный VRP означает, что рынок ожидает более высокой будущей волатильности по сравнению с прошлой, что обычно свидетельствует о осторожности. Отрицательный VRP говорит о том, что рынок предполагает более спокойное будущее, что часто связано с чрезмерным оптимизмом. Падение на 45 процентных пунктов с +20% до -25% означает, что настроение рынка за очень короткое время резко изменилось с осторожного на очень оптимистичное.

Опасность этого явления в том, что волатильность биткоина обладает сильной кластеризацией. Это означает, что периоды высокой волатильности часто следуют один за другим, а не случаются изолированно. За последнюю неделю биткоин упал более чем на 45% от своего исторического максимума, а фактическая волатильность достигла очень высоких уровней. В то же время рынок быстро снизил ожидания относительно будущих колебаний, что указывает на чрезмерный оптимизм институциональных участников.

GreekLive ясно указал, что такая неосторожность при повторном падении может поставить институциональных участников в очень пассивную позицию. Иррациональность рынка опционов явно выросла, и участники оказались ошеломлены текущей ситуацией. Исторически подобные ситуации свидетельствуют о том, что дно биткоина еще не достигнуто, а впереди ожидается дальнейшее тестирование волатильности.

Три ключевых предупреждения при падении VRP

Риск институциональных позиций: чрезмерный оптимизм может привести к тому, что крупные игроки сохранят слишком высокий риск, и при повторном снижении им придется вынужденно закрывать позиции.

Несбалансированность ценообразования опционов: слишком низкие ожидания по волатильности недооценивают пут-опционы, что создает риск для рынка при дальнейшем снижении.

Проверка по историческим закономерностям: аналогичные стремительные падения VRP в 2022 и 2018 годах предшествовали фазам дна рынка.

С точки зрения торговых стратегий, текущая структура VRP дает контр-инвесторам возможность покупать волатильность. Если биткоин действительно переживет второй раунд снижения, реальная волатильность снова взлетит, а текущие недооцененные подразумеваемые показатели быстро скорректируются, что принесет прибыль покупателям волатильности.

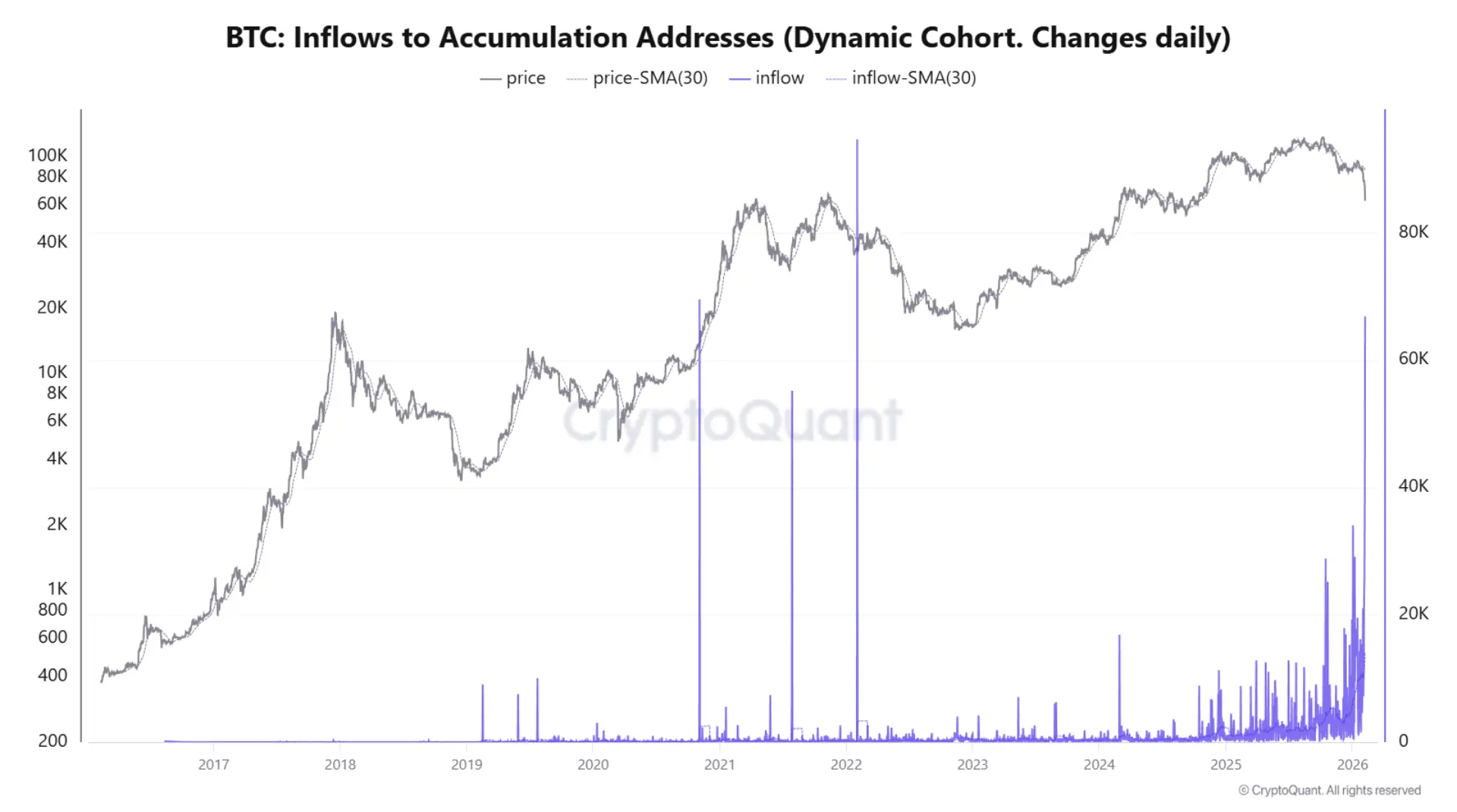

Киты против тренда: 66 940 BTC поступило в адреса накопления

Несмотря на предупреждения GreekLive, данные on-chain показывают, что крупные держатели активно покупают снижение. Согласно данным CryptoQuant, 6 февраля примерно 66 940 биткоинов поступило в адреса накопления — это самый крупный однодневный приток за текущий цикл. Это означает, что крупные инвесторы используют падение для поглощения предложения и оставляют эти монеты себе, а не оставляют на биржах для продажи.

Адреса накопления — это кошельки, которые долго хранятся без расходования, и их владельцы считаются долгосрочными инвесторами или институциональными участниками. 66 940 BTC по текущему курсу около 70 000 долларов — это примерно 46,8 миллиарда долларов притоков. Такой масштаб однодневных покупок в истории биткоина случается редко, что говорит о том, что крупные участники считают текущую цену привлекательной.

Иными словами, трейдеры переводят биткоин в кошельки, которые обычно движутся медленнее. Важно отметить, что паническая распродажа обычно продолжается только после того, как покупатели уже ушли. В данном случае ситуация противоположная: чем сильнее падение, тем больше монет попадает в руки инвесторов, которые обычно не продают в краткосрочной перспективе, что сокращает предложение и повышает вероятность стабилизации цены.

Данные Glassnode подтверждают эту тенденцию: запасы биткоинов в кошельках с 1 000 до 10 000 BTC выросли во время недавней распродажи, что свидетельствует о том, что киты накапливают активы по мере снижения цены. Эти крупные держатели часто поглощают предложение во время снижения, что помогает быстрее завершить распродажу.

Однако необходимо учитывать, что один день с высоким притоком — это не окончательный аргумент. В пиковых точках могут быть технические шумы, такие как внутренние реструктуризации, перемещения между холодными и горячими кошельками бирж и другие факторы. Настоящее подтверждение покупки дна китами — это устойчивое увеличение притоков в течение нескольких дней. Если в ближайшую неделю кумулятивные адреса продолжат показывать высокий приток, это значительно укрепит мнение, что «падение не продлится долго».

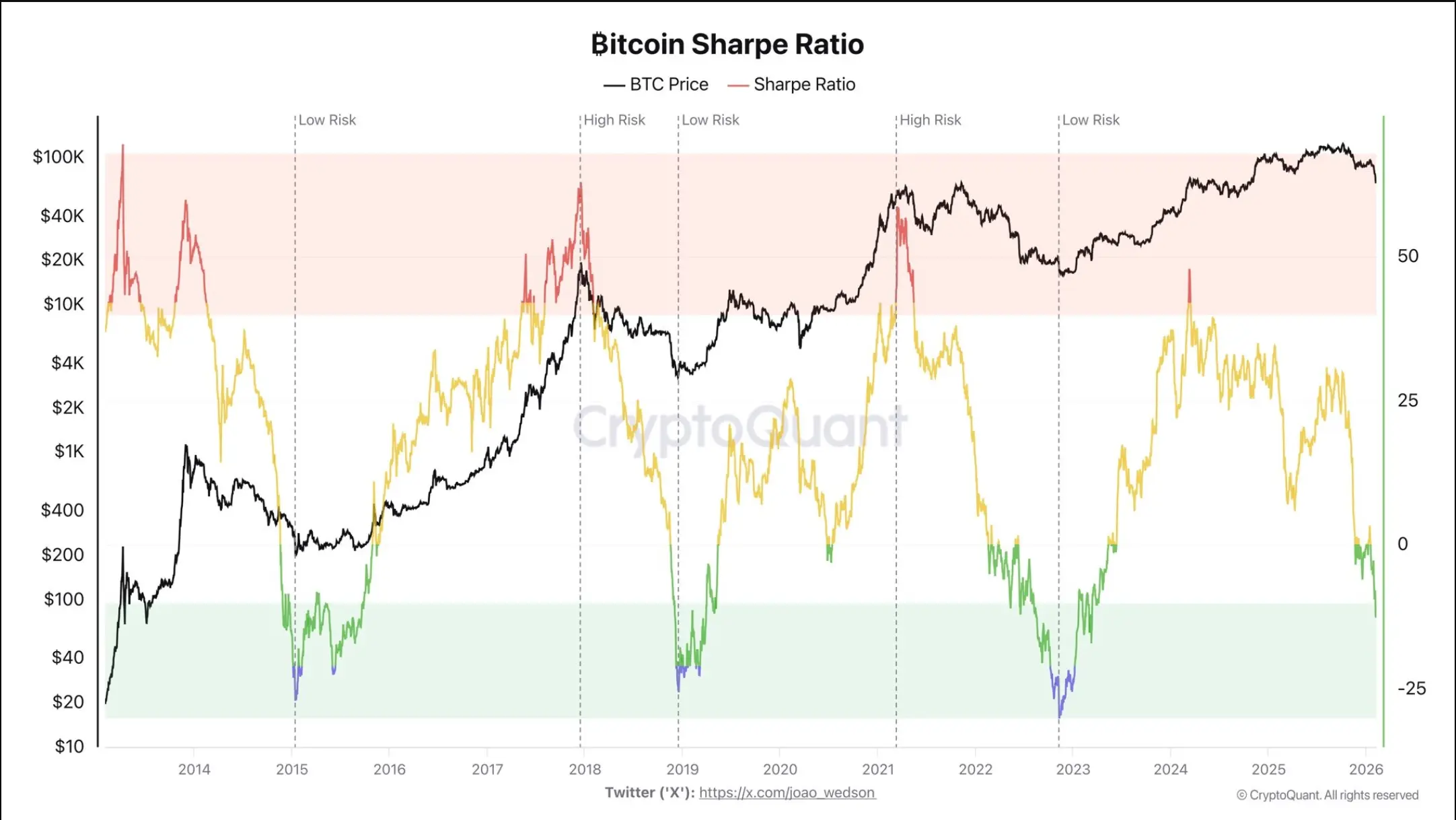

Коэффициент Шарпа опустился до -10: исторический сигнал дна

(Источник: CryptoQuant)

По данным аналитика CryptoQuant Darkfost, коэффициент Шарпа для биткоина снизился примерно до -10 — это самый низкий уровень с марта 2023 года, что совпадает с поздней стадией медвежьего рынка. Коэффициент Шарпа показывает доходность с учетом риска, и отрицательное значение говорит о том, что недавняя доходность биткоина не привлекательна по сравнению с риском, что объясняет сохраняющееся давление на снижение.

Коэффициент Шарпа рассчитывается как (доходность актива — безрисковая ставка) деленная на стандартное отклонение доходности. Отрицательные значения означают, что доходность актива ниже безрисковой ставки, а высокая волатильность усугубляет ситуацию. Значение -10 — это крайне низкий показатель, отражающий значительные убытки инвесторов, которые берут на себя большие риски.

Исторические аналогии показывают, что подобные отрицательные значения в конце 2018 — начале 2019 и в конце 2022 — начале 2023 совпадали с дном рынка, а не с началом дальнейших распродаж. В декабре 2018 года, когда биткоин упал примерно до 3 200 долларов, коэффициент Шарпа также опустился ниже -10, что стало началом многомесячного периода дна. После краха FTX в ноябре 2022 года коэффициент снова достиг дна, что означало завершение медвежьего цикла, а не его продолжение.

Практически, в краткосрочной перспективе биткоин остается рискованным активом, однако соотношение риска и прибыли становится все более несимметричным. Когда коэффициент Шарпа достигает экстремальных отрицательных значений, дальнейшее снижение ограничено, а потенциал для роста — очень велик. Это часто сигнализирует о развороте тренда, а не о дальнейшем глубоком падении.

Изменение коэффициента Шарпа — не мгновенное событие. Исторический опыт показывает, что для восстановления от экстремально отрицательных значений до положительных требуется недели или месяцы. Не стоит воспринимать значение -10 как сигнал немедленного разворота, а скорее как начало долгосрочного улучшения соотношения риска и доходности.

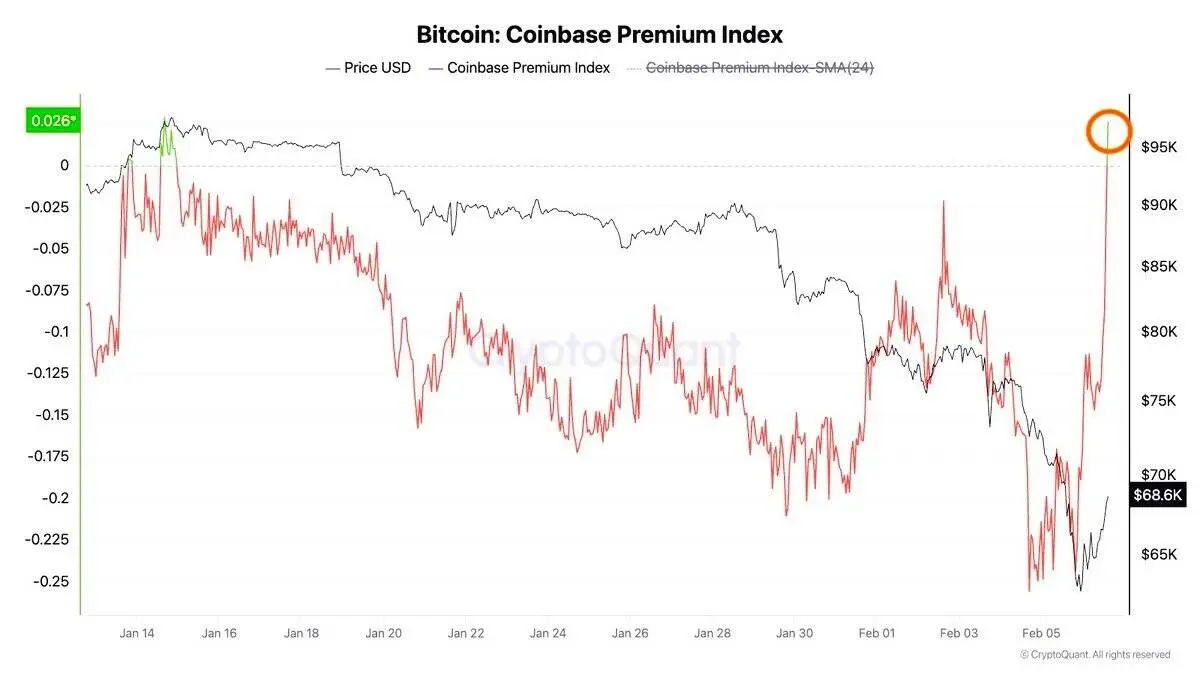

Восстановление индекса премии Coinbase: спрос институциональных участников США восстанавливается

(Источник: CryptoQuant)

Индекс Coinbase Premium — важный показатель спроса институциональных участников в США. После падения цены биткоина до середины 60 000 долларов он быстро восстановился в положительную зону. В течение большей части января цена на Coinbase находилась с существенным дисконтом, что свидетельствовало о давлении на продажу со стороны американских трейдеров. В феврале произошел резкий разворот, и спрос на спотовую покупку на Coinbase начал расти по мере ослабления цен.

Индекс Coinbase Premium рассчитывается как разница между ценой биткоина на Coinbase и на других крупных биржах, таких как Binance. Положительная премия означает, что цена на Coinbase выше средней мировой, что отражает высокий спрос в США. Отрицательная премия говорит о давлении на продажу. Исторически, во время падений рынка, резкое восстановление премии совпадало с локальной стабилизацией цен, поскольку крупные институциональные участники и богатые инвесторы вступали в рынок, чтобы поглотить предложение.

Это дополнительно подтверждает, что недавнее падение биткоина поддерживается реальным спросом, а не только техническими отскоками или закрытием коротких позиций. Если премия остается в плюсе, значит, рынок продолжает аккумулировать позиции, а не просто восстанавливается после краткосрочного снижения. Американские институциональные инвесторы используют легальные каналы, такие как спотовые биткоин-ETF и Coinbase, чтобы входить в рынок, что создает структурную поддержку.

Однако восстановление премии Coinbase в контексте предупреждения GreekLive о волатильности создает интересное противоречие. Данные on-chain показывают, что спрос на покупку есть, но ценовые показатели деривативных рынков указывают на чрезмерный оптимизм институциональных участников. Это расхождение может свидетельствовать о том, что долгосрочные инвесторы покупают на спотовом рынке, а краткосрочные трейдеры и опционы недооценивают риски будущей волатильности.

Связанные статьи

После -25% кровавой бури… Биткойн вырос на +8% – Уже поздно покупать?!

Цены на Dogecoin под давлением, поддержка на уровне $0.08 близка к пробою

Pi Network взлетает на 50% – Восстановление, которого все пропустили!

Биткойн восстанавливается на фоне возвращения инвесторов на фоне глобальной нестабильности рынка

Биткойн остается устойчивым по мере того, как конфликт между Ираном и США усиливает настроения на избегание рисков