Цена золота достигла нового рекорда, биткойн упал на 50%! Грейскилл: теория цифрового золота полностью разрушена

Исследования Грейдит показывают, что цена биткоина тесно связана с акциями программного обеспечения и практически не связана с золотом. Автор отчёта Зах Пандл отметил, что с октября цена биткоина упала на 50% с 126 000 долларов, в то время как золото превысило 5000 долларов. Это отражает более глубокую интеграцию биткоина с традиционными финансовыми рынками, обусловленную участием институтов и активностью ETF, однако в долгосрочной перспективе его ценность как средства сохранения стоимости всё ещё остаётся перспективной.

Рост корреляции между биткоином и акциями программного обеспечения: крах мифа о цифровом золоте

(Источник: Грейдит)

Согласно последним исследованиям Грейдит, долгосрочная концепция биткоина как «цифрового золота» подвергается испытанию, поскольку его недавние ценовые движения всё больше напоминают высокорискованные активы роста, а не традиционные защитные активы. Автор отчёта Зах Пандл во вторник заявил, что, несмотря на то, что Грейдит по-прежнему считает биткоин привлекательным как средство долгосрочного хранения стоимости благодаря его ограниченному предложению и независимости от центральных банков, недавнее поведение рынка говорит об обратном.

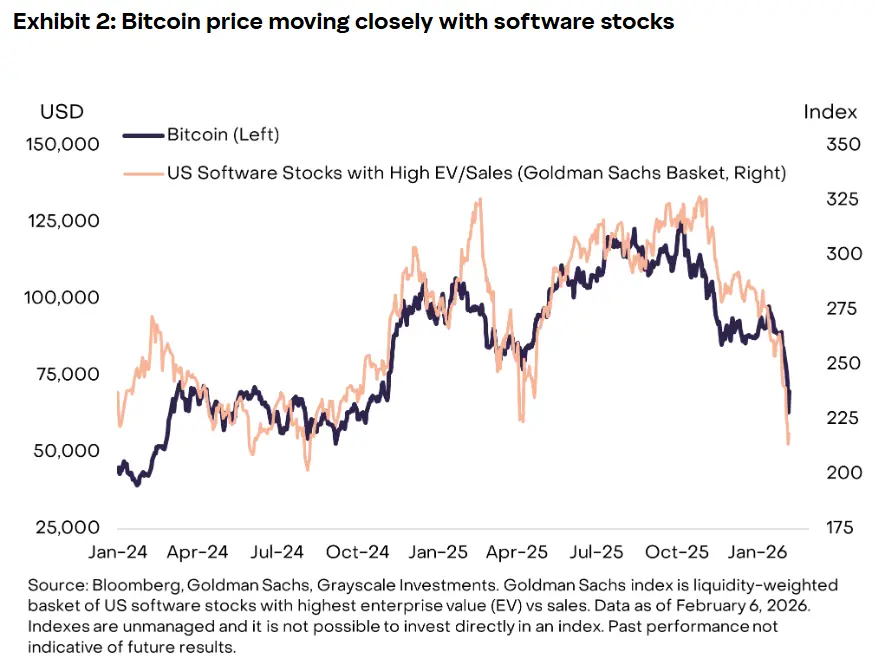

Пандл написал: «Краткосрочные ценовые движения биткоина не имеют тесной связи с ценами на золото или другие драгоценные металлы», отметив рекордный рост цен на золото и серебро. В то же время анализ выявил сильную корреляцию между биткоином и акциями программного обеспечения, особенно с начала 2024 года. В связи с опасениями, что искусственный интеллект может разрушить или устареть многие программные сервисы, сектор недавно пережил значительные распродажи.

Эта корреляция не случайна. Данные Грейдит показывают, что недавний обвал биткоина совпал с крахом акций программного обеспечения с начала 2026 года. Когда такие гиганты, как Salesforce, Adobe, Oracle, подверглись распродажам из-за опасений по поводу ИИ, биткоин падал синхронно. Когда технологические акции корректировались из-за ястребиной риторики ФРС, падение биткоина было ещё более значительным. Эта синхронность статистически выражается высокой корреляционной коэффициентой, что свидетельствует о высокой степени сцепления ценовых движений двух активов.

Отчёт указывает, что повышенная чувствительность биткоина к акциям и активам роста отражает его более глубокую интеграцию с традиционными финансовыми рынками, что в значительной степени обусловлено участием институтов, деятельностью биржевых фондов и изменениями макроэкономической настроенности. Важным поворотным моментом стала запуск спотового ETF на биткоин. Когда пенсионные фонды, семейные офисы и управляющие активами инвестируют в биткоин через ETF, они обычно рассматривают его как рискованный актив, сопоставимый с технологическими акциями.

При системных рисках на рынке эти организации склонны одновременно сокращать позиции во всех рискованных активах, включая технологические акции и биткоин. Такой «один на всех» подход к управлению рисками делает поведение цены биткоина всё более похожим на высоко Beta технологические акции, а не на отдельный актив, не связанный с финансовой системой. Beta — показатель волатильности актива относительно общего рынка; актив с высоким Beta показывает большую амплитуду колебаний при рыночных движениях. В настоящее время у биткоина Beta примерно 2–3, что означает его волатильность в 2–3 раза выше рыночной.

Три причины усиления корреляции между биткоином и акциями программного обеспечения

Доминирование институциональных инвесторов: через ETF институционалы рассматривают биткоин как актив риска, синхронизируя его с технологическими акциями при формировании и сокращении позиций

Общие макроэкономические нарративы: оба рассматриваются как «будущее технологий», подвержены одинаковой макроэкономической настроенности

Движение ликвидности: программные акции и биткоин очень чувствительны к глобальной ликвидности, а не только к фундаментальным факторам

Эта фундаментальная смена в восприятии рынка изменила позиционирование биткоина. Он больше не считается альтернативным активом с низкой корреляцией с традиционной финансовой системой, а стал продолжением технологического портфеля. Для долгосрочных инвесторов это двойной эффект: в бычьем рынке биткоин может расти вместе с технологическими акциями, а в медвежьем — падать, теряя функцию диверсификации портфеля.

Новые испытания: золото достигает новых максимумов, а биткоин падает на 50% — финальный тест защитных активов

(Источник: Грейдит)

Этот сдвиг происходит как раз в момент, когда цена биткоина с октября достигала рекордных 126 000 долларов и затем упала примерно на 50%. Падение происходило поэтапно: началось в историческом событии ликвидации в октябре 2025 года, затем повторилось в конце ноября и в конце января 2026 года. Аналитики Грейдит также отметили, что в последние недели «продажи со стороны американских продавцов были очень сильными», ссылаясь на постоянные скидки на Coinbase.

На фоне этого резкого падения биткоина ярко выделяются показатели золота и серебра. Пандл отметил, что цены на золото и серебро достигли рекордных максимумов. Золото в январе превысило 5000 долларов за унцию, что на более чем 35% выше уровня начала года в 3700 долларов. Серебро взлетело до 100 долларов за унцию, увеличившись более чем в 3 раза по сравнению с началом года в 30 долларов. Такой рост ярко демонстрирует характер защитных активов: при панике на рынке они растут в цене вопреки общей тенденции.

За тот же период цена биткоина полностью противоположна. Когда Трамп объявил о введении 100% тарифов на Китай, вызвав глобальную панику, инвесторы начали распродавать акции и криптовалюты, покупая золото. Биткоин не только не выступил в роли защитного актива, но и стал объектом распродаж. Такой сценарий повторился в марте 2020 года во время пандемии и в цикле повышения ставок ФРС в 2022 году, что свидетельствует о характерных особенностях рынка биткоина.

Графики Грейдит ясно показывают, что недавний обвал биткоина совпал с крахом акций программного обеспечения с начала 2026 года. Когда индекс IGV (iShares расширенного технологического софта ETF) падал, биткоин падал практически по тому же сценарию и с такой же амплитудой. Эта зеркальная зависимость статистически очень значима, коэффициент корреляции может превышать 0.8.

Ключевой тезис Пандл — «Краткосрочные ценовые движения биткоина не имеют тесной связи с ценами на золото или другие драгоценные металлы». Это опровергает основную гипотезу о цифровом золоте. Если бы биткоин действительно был цифровым золотом, он должен был бы показывать высокую корреляцию с физическим золотом и расти при росте спроса на защиту. Однако данные показывают, что корреляция между ними близка к нулю или даже отрицательна в некоторые периоды.

Долгосрочная защита Грейдит: развитие, а не провал

Грейдит считает, что недавние неудачи биткоина в достижении статуса защитного актива не следует воспринимать как неудачу, а как часть его эволюции. Пандл отметил, что ожидать за столь короткий срок, что биткоин заменит золото как валютный актив, нереалистично. Он написал: «Золото использовалось в качестве валюты на протяжении тысяч лет, и только в начале 1970-х годов оно перестало быть основой международной валютной системы».

Эта стратегия защиты пытается позиционировать биткоин как «растущий в стоимости актив», а не как «зрелый защитный актив». Логика Грейдит такова: золото прошло тысячелетия формирования рынка защитных активов, а у биткоина всего 16 лет истории, и его текущие показатели больше похожи на актив роста — это естественный этап эволюции. Со временем и с развитием рынка биткоин может постепенно приобретать свойства защитного актива.

Пандл подчеркнул, что, хотя биткоин пока не достиг аналогичной роли валюты — «ключевой инвестиционный аргумент», — с развитием искусственного интеллекта, автономных агентов и токенизированных финансовых рынков он может со временем развиться в сторону этого направления. Эта идея связывает будущее биткоина с цифровой экономикой, а не с прошлым золота.

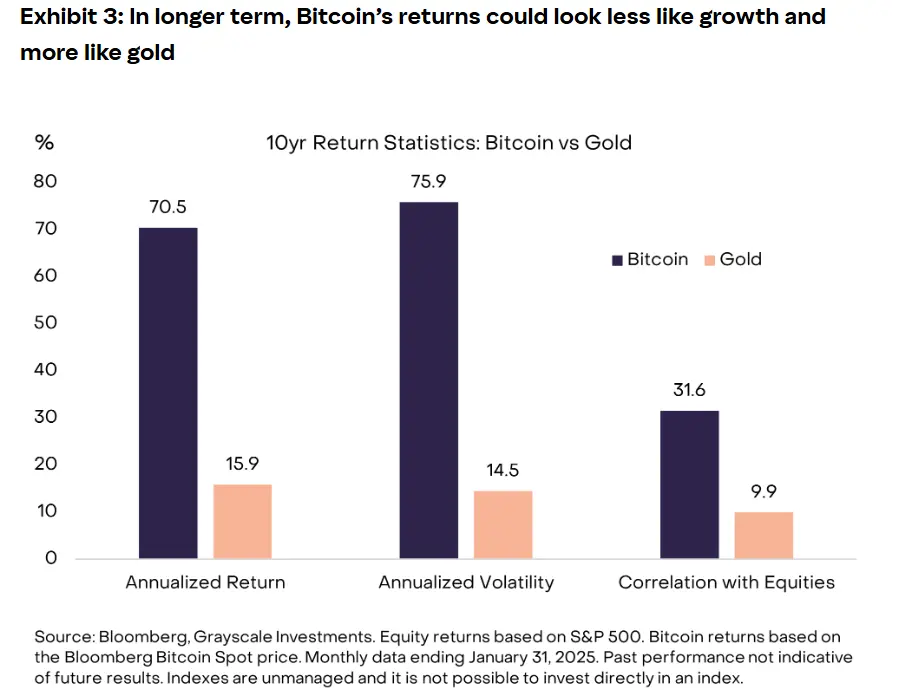

Графики Грейдит показывают, что несмотря на недавние плохие показатели, за последние десять лет годовая доходность биткоина значительно превысила показатели золота. Это — главный аргумент защиты. С 2015 по 2025 год среднегодовая доходность биткоина составляла около 230%, тогда как у золота — всего 8%. Такой разрыв в доходности подтверждает его позицию как «актива роста», а не «защитного актива». Основная мотивация инвесторов — получение капитала, а не сохранение стоимости в кризисных ситуациях.

В краткосрочной перспективе восстановление биткоина может зависеть от притока новых средств, будь то повторный приток через ETF или возвращение розничных инвесторов. Мейкер Wintermute отметил, что в последнее время участие розничных инвесторов сосредоточено в акциях, связанных с ИИ и активами роста, что ограничивает спрос на криптоактивы. Этот факт дополнительно подтверждает конкуренцию между биткоином и активами роста. Когда у розничных инвесторов ограничены средства и они выбирают между акциями ИИ и биткоином, они в основном предпочитают первые, поскольку сценарии и модели доходности у них более ясны.

С точки зрения инвестиционной стратегии, исследования Грейдит переосмысливают позиционирование биткоина. Его следует рассматривать как актив роста в портфеле, а не как защитный актив. Это означает, что разумная доля биткоина в портфеле должна быть сопоставима с долей технологических акций, а не с золотом. В управлении рисками владение биткоином не компенсирует падение рынка акций и может даже увеличить общую волатильность портфеля.

Связанные статьи

Бразильский банк выпускает стабильную монету реала BBPRL на Polygon, обеспеченную фиатным резервом 1:1, ускоряя внедрение платежей в блокчейне

Stripe предупреждает: AI-агенты увеличат спрос на блокчейн до 1 миллиарда TPS в секунду

Гонконг развивает азиатский криптофинансовый портал, платформа токенизированных облигаций, запланированная к запуску во второй половине 2026 года

GD Culture ликвидирует выкуп акций в биткоинах, 510 миллионов долларов в позициях превышают рыночную стоимость в два раза

Вчера чистый приток спотового ETF на биткоин в США составил 505,89 миллиона долларов

Bitunix новости: Иран ускоряет экспорт нефти, рост рисков на Ближнем Востоке способствует усилению настроений на безопасность