Микрософт терпит убытки в 12,6 млрд, покупая монеты! Сейлор предсказывает: Биткойн в 3 раза превосходит индекс S&P

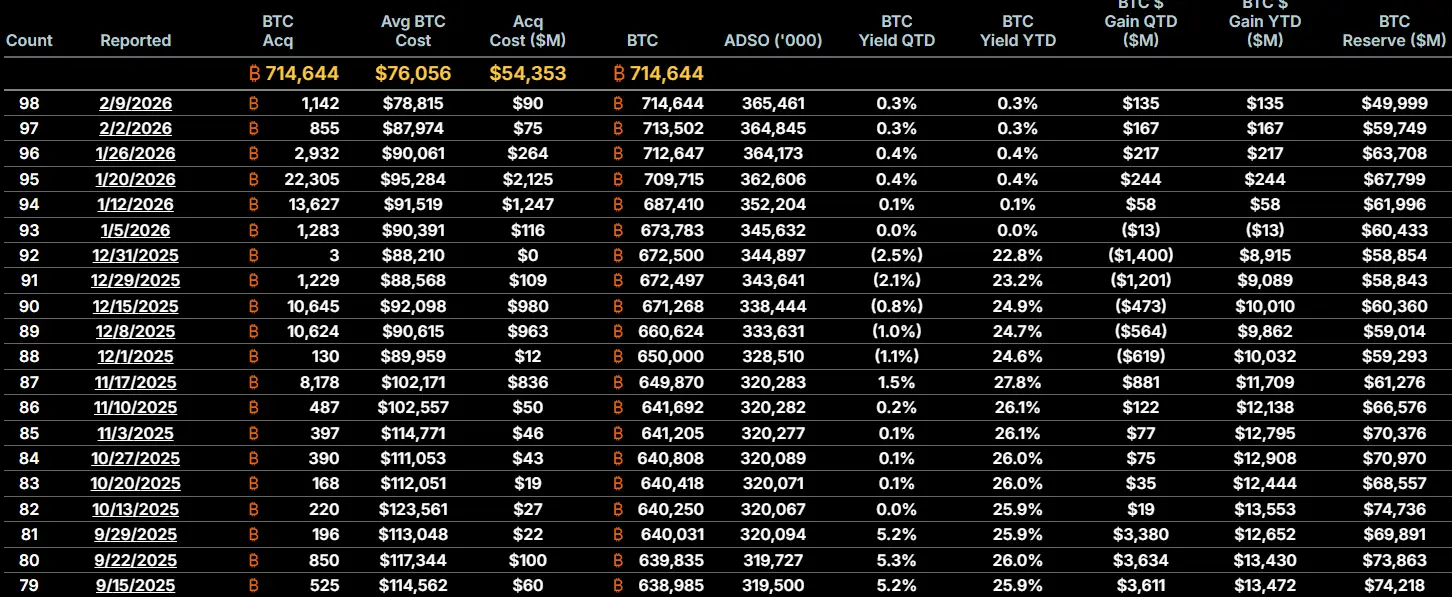

Основатель MicroStrategy Майкл Сэйлор предсказал, что за 4–8 лет производительность биткоина будет в 2–3 раза превышать индекс S&P, вновь подтвердив свою позицию о непродаже монет и регулярных покупках каждый квартал. На этой неделе компания приобрела 1142 BTC, доведя общий объем владения до 714 644 монет, со средней себестоимостью 76 056 долларов. Несмотря на убытки в 12,6 миллиарда долларов в четвертом квартале, MicroStrategy подчеркивает фокус на долгосрочной перспективе.

Общий объем владения 714 644 BTC и постоянные покупки каждый квартал

(Источник: MicroStrategy)

В понедельник MicroStrategy сообщил, что недавно инвестировал около 90 миллионов долларов в покупку 1142 биткоинов, в результате чего общий объем владения достиг 714 644 монет, что составляет более 3,4% от общего предложения биткоина. Эта стратегия постоянных покупок сохраняется несмотря на драматическое падение цены с 126 000 до текущих 69 000 долларов, что свидетельствует о крайне твердой вере Сайлора.

Покупка на 90 миллионов долларов по цене около 78 809 долларов за монету — это цена выше текущего рыночного курса примерно на 10 000 долларов, что означает, что эти биткоины сейчас показывают убыток по бухгалтерским данным. Такой подход «покупать при падении» или даже «покупать на откате» вызывает вопросы о решениях MicroStrategy. Можно ли было дождаться более низкой цены и купить еще дешевле?

С точки зрения Сайлора, у этого есть логика. Он уверен, что долгосрочный тренд биткоина — вверх, а краткосрочные колебания цен — незначительны при взгляде на 10 лет. Лучше регулярно покупать и сглаживать среднюю стоимость, чем пытаться точно поймать дно (что практически невозможно). Кроме того, покупки MicroStrategy оказывают поддержку рынку: если бы компания перестала покупать, это могло бы восприниматься как потеря доверия, что вызвало бы еще более сильные распродажи.

По данным сайта, средняя себестоимость (Avg Cost) у MicroStrategy составляет 76 056 долларов, а приобретенная стоимость (Acq Cost) — 54 353 доллара. Разница между ними требует объяснения. Средняя себестоимость — это взвешенная средняя всех покупок, а приобретенная стоимость учитывает бухгалтерские особенности и обесценение активов. В текущей ситуации цена биткоина около 69 000 долларов ниже средней себестоимости, что приводит к бухгалтерским убыткам по всему портфелю.

Ключевые показатели владения биткоинами MicroStrategy

Общий объем владения: 714 644 BTC (более 3,4% от общего предложения)

Последняя покупка: 1142 BTC по цене около 78 809 долларов

Средняя себестоимость: 76 056 долларов (все активы в убытке)

Приобретенная стоимость: 54 353 доллара (учетная стоимость)

Сэйлор отвергает опасения рынка о том, что из-за давления цен MicroStrategy может вынужденно начать распродажу биткоинов, ясно заявляя, что компания не будет продавать монеты и планирует продолжать покупки каждый квартал. Это «вечное непродавание» — краеугольный камень бизнес-модели MicroStrategy. Если компания начнет продавать, вся «история о биткоин-казне» рухнет, акции MSTR могут резко упасть, а доступ к финансированию — исчезнуть, что приведет к спирали смерти. Поэтому, за исключением крайней необходимости, MicroStrategy не продает.

Критическая линия в 8000 долларов и два условия для продажи

Генеральный директор Фонг Ли недавно объяснил инвесторам, что только при резком падении цены биткоина примерно на 90% до уровня около 8000 долларов и при сохранении этого уровня в течение 5–6 лет, баланс компании может оказаться под серьезным давлением. На квартальной конференции MicroStrategy он также подтвердил, что стратегия компании ориентирована на долгосрочную перспективу и способна выдержать краткосрочные волатильности, даже в условиях экстремальных рыночных ситуаций.

Как рассчитывается цифра 8000 долларов? У MicroStrategy около 714 644 биткоинов, а долг — примерно 5,7 миллиарда долларов. Если цена биткоина будет 8000 долларов, то общая стоимость активов составит примерно 57 миллиардов долларов, что равно долгам. Это означает, что у компании не будет чистых активов, но она еще не банкрот. Условие «выдержать 5–6 лет» также важно, поскольку конвертируемые облигации имеют срок погашения, и если цена останется на уровне 8000 долларов долгое время, компания будет вынуждена погасить долг, возможно, продав биткоины по низкой цене.

Хотя Сэйлор настаивает на «вечной непродажности», в конце прошлого года Фонг Ли отметил, что при выполнении двух условий компания может рассмотреть продажу биткоинов: если рыночная капитализация MicroStrategy (mNAV) упадет ниже стоимости ее активов, то есть рыночная цена компании станет меньше стоимости ее биткоинов; и если компания не сможет привлечь новые средства через выпуск акций или долгов, столкнувшись с закрытием рынков или чрезмерными затратами на финансирование.

Он объяснил, что в случае таких сценариев продажа биткоинов — логичный шаг для защиты прибыли на акцию. Однако подчеркнул, что продажа — крайняя мера, и политика компании не меняется. Он лично не хочет превращать MicroStrategy в компанию-продавца биткоинов, но в тяжелых условиях финансовая дисциплина должна превалировать над эмоциями.

Эта «условная непредпродажа» отличается от абсолютной позиции Сайлора, который как основатель и духовный лидер выступает в роли проповедника веры и должен придерживаться жесткой позиции для поддержания нарратива. Фонг Ли, как исполнительный директор, отвечает за акционеров и кредиторов, и должен сохранять пространство для рациональных решений в экстремальных ситуациях. Такой баланс между «идеалом и реальностью» — практический подход команды MicroStrategy.

Убытки в 12,6 миллиарда долларов в Q4 и долгосрочная логика не меняется

Несмотря на то, что из-за нереализованных убытков по цифровым активам в четвертом квартале отчетность MicroStrategy показала чистый убыток в 12,6 миллиарда долларов, компания подчеркивает, что ее финансовая структура спланирована ответственно и способна пережить сложные кварталы или даже годы. Убытки в 12,6 миллиарда — крайне редкое явление в корпоративной отчетности, но важно помнить, что это «нереализованный» убыток, а не фактический.

Сэйлор прогнозирует, что за 4–8 лет биткоин покажет рост в 2–3 раза по сравнению с индексом S&P, основываясь на нескольких логиках. Во-первых, редкость: ограниченное предложение в 21 миллион монет и постоянное уменьшение их количества в результате халвингов, в отличие от компаний в индексе S&P, которые могут эмитировать новые акции и размывать доли. Во-вторых, рост: с участием институциональных инвесторов, государств и розничных инвесторов сеть биткоина будет усиливаться. В-третьих, защита от инфляции: при продолжении печатания денег центральными банками, биткоин как твердый актив станет более ценным.

Однако эта перспектива сталкивается с вызовами. Индекс S&P отражает прибыльность реальных компаний, создающих товары и услуги, приносящих денежный поток и дивиденды. Биткоин не генерирует денежный поток, его ценность полностью зависит от рыночного консенсуса. Если доверие к нему исчезнет, цена может долго оставаться низкой или даже обнулиться. В то время как компании в индексе S&P могут колебаться, их долгосрочная прибыльность обеспечивает большую стабильность.

Для акционеров MicroStrategy предсказание Сайлора — это риск и возможность одновременно. Если биткоин действительно вырастет до 200 000–300 000 долларов за 4–8 лет, акции MSTR могут принести колоссальную прибыль. Но если цена продолжит падать или произойдет крах рынка, MicroStrategy может стать одним из крупнейших в истории банкротов. Такой риск-вознаграждение делает MSTR одной из самых спорных акций.

Связанные статьи

Токен HYPE сталкивается с критическим выбором после значительного снижения

Ethereum формирует медвежью флаговую фигуру, прорыв выше $2,100 или пробой ниже $1,850 ожидается

Прогноз «Биткойн опустится до 10 000 долларов» вызвал критику! Аналитик Bloomberg изменил мнение и заявил: 28 000 долларов более разумная оценка

Генеральный директор Metaplanet видит $60K Bitcoin на дне, прогнозируя «кардинально более высокие» долгосрочные цены

Дедушка богатый: уже купил один биткойн за 67 000, потому что Федеральная резервная система печатает деньги в большом объеме, и BTC скоро будет полностью добыт

Топ-5 альткоинов для быстрых прибылей — потенциал более 50% роста перед движением рынка Вперёд