Токенизированные товары превысили 6 миллиардов долларов! Тренд вывода золота в блокчейн превосходит акции и фонды RWA

Рынок токенизированных товаров за шесть недель вырос на 53%, достигнув 6,1 миллиарда долларов, поскольку перенос золота в блокчейн делает его одним из самых быстрорастущих сегментов рынка токенизации активов реального мира. По состоянию на начало 2026 года стоимость рынка токенизированных товаров немного превышала 4 миллиарда долларов, при этом доминирующими являются золотые продукты, такие как Tether Gold и PAX Gold, выпущенный Paxos, которые занимают более 95% доли рынка. Рост этого сегмента опережает рост токенизированных акций и фондов.

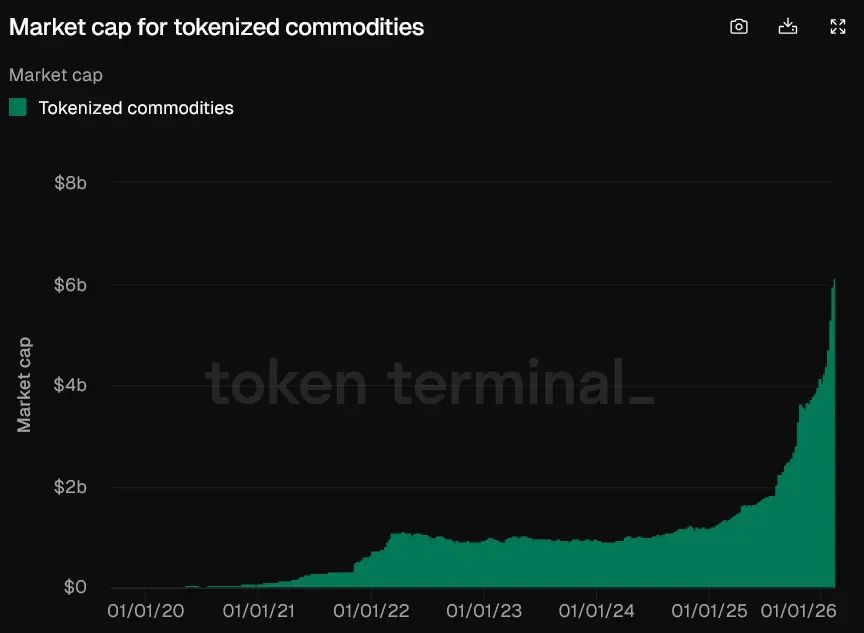

Бурный рост за шесть недель на 2 миллиарда долларов

(Источник: Token Terminal)

Рынок токенизированных товаров за менее чем шесть недель вырос на 53%, достигнув более 6,1 миллиарда долларов. По мере того, как все больше золота переносится в блокчейн, это делает его самым быстрорастущим сегментом рынка токенизации активов реального мира. Согласно данным аналитической платформы Token Terminal, стоимость рынка токенизированных товаров в начале года составляла чуть более 4 миллиардов долларов, что означает увеличение примерно на 2 миллиарда долларов с 1 января.

За шесть недель добавлено 2 миллиарда долларов, что примерно равно 3,33 миллиона долларов в неделю. Такой темп роста в области токенизации активов реального мира крайне редок. Чтобы понять значение этой цифры, стоит сравнить с другими категориями RWA. Размер рынка токенизированных акций составляет всего 5,38 миллиона долларов, и за шесть недель он вырос менее чем на этот показатель. Размер рынка токенизированных фондов — 17,2 миллиарда долларов, но за шесть недель он вырос всего на 3,6%, примерно на 620 миллионов долларов, что значительно меньше, чем рост на 2 миллиарда долларов у товаров.

Основным драйвером такого взрывного роста является резкий рост цен на золото. Появление токенизированного золота совпало с ростом спотовых цен на золото за последний год более чем на 80%, а 29 января был зафиксирован исторический максимум — 5600 долларов за унцию. Когда цена на золото резко растет, инвесторы, владеющие токенизированным золотом, получают аналогичную прибыль и одновременно пользуются преимуществами блокчейна (круглосуточная торговля, мгновенное расчет, делимость). Такое сочетание «традиционной доходности активов + удобство блокчейна» привлекает значительные инвестиции.

Сравнение токенизированных товаров с другими RWA

Токенизированные товары: 6,1 миллиарда долларов, рост за шесть недель — 53%, годовой рост — 360%

Токенизированные фонды: 17,2 миллиарда долларов, рост за шесть недель — 3,6%

Токенизированные акции: 538 миллионов долларов (самый маленький сегмент)

Рейтинг темпов роста: товары > акции > фонды

Данные показывают, что рынок токенизированных товаров доминирует за счет золотых продуктов. Более 95% рынка занимают Tether Gold и PAX Gold, выпущенные Paxos. Такая высокая концентрация рынка — и преимущество, и риск. Преимущество — высокая ликвидность, небольшие проскальзывания при сделках и хорошая глубина рынка. Риск — при проблемах Tether или Paxos (например, регуляторные санкции, технические сбои, споры о резервах) весь рынок токенизированных товаров может рухнуть.

Стратегические амбиции Tether по приобретению Gold.com за 150 миллионов долларов

В четверг Tether приобрел долю в известной платформе по продаже драгоценных металлов Gold.com стоимостью 150 миллионов долларов, расширяя свою стратегию в области токенизации товаров, чтобы увеличить каналы получения токенизированного золота. Эта сделка имеет стратегическое значение: она показывает, что Tether стремится не только доминировать на рынке стабильных монет (с долей более 70% USDT), но и закрепиться в монополии на рынке токенизированного золота.

Gold.com — крупная американская платформа розничной торговли драгоценными металлами, предлагающая покупку и хранение золота и серебра. После приобретения Tether, возможно, будет направлять своих пользователей на Tether Gold (XAUt) или интегрировать возможность покупки токенизированного золота прямо на платформе. Такой «онлайн + офлайн» подход позволит охватить более широкую аудиторию инвесторов, включая тех, кто не знаком с блокчейном, но хочет инвестировать в золото.

Цена сделки в 150 миллионов долларов указывает на оценку Gold.com в несколько сотен миллионов долларов, что для розничного продавца драгоценных металлов — весьма солидная сумма. Желание Tether заплатить такую цену свидетельствует о долгосрочной уверенности в рынке токенизированного золота. По мере роста цен на золото спрос на токенизированное золото может расти экспоненциально, а Tether, заранее подготовив цепочку поставок и дистрибуцию, сможет получить конкурентное преимущество в будущем.

Дефицит между падением биткоина и ростом золота

В начале месяца цена на золото немного снизилась до 4700 долларов за унцию, но к моменту публикации снова поднялась до 5050 долларов. Согласно данным CoinGecko, цена биткоина с пика в начале октября — 126,08 тысяч долларов — снизилась на 52,4%, в пятницу опустившись примерно до 60 тысяч долларов, но затем восстановилась до 69 050 долларов.

На фоне роста традиционных активов-убежищ цена биткоина падает, что вызывает предположения таких аналитиков, как исполнительный директор Strike Джек Маллэрс, что, несмотря на характер «твердой валюты», биткоин все еще воспринимается как «мягкая акция». Компания Grayscale также отметила, что концепция биткоина как «цифрового золота» подвергается испытанию, и его недавние ценовые движения все больше напоминают высокорискованные активы роста, а не традиционные активы-убежища.

Такое резкое разделение — рост золота на 80% и падение биткоина на 52% — полностью разрушает нарратив о биткоине как «цифровом золоте». На фоне растущей неопределенности и геополитической напряженности инвесторы выбирают проверенное тысячелетиями золото, а не всего 15-летний биткоин. Такой выбор показывает, что в текущих условиях свойства биткоина как актива-убежища значительно уступают золоту.

Рост рынка токенизированных товаров в определенной степени является победой «традиционных активов-убежищ + блокчейн-технологий». Он доказывает, что инвесторы хотят не радикальных технологических революций (например, биткоина, пытающегося заменить фиат), а постепенных технологических улучшений, делающих такие активы, как золото, более удобными для торговли. Такой прагматичный подход, вероятно, легче воспринимается мейнстримом, чем радикальные революции.

Для сторонников биткоина это тяжелый удар. Если даже в кризисных ситуациях он не демонстрирует свойства актива-убежища, основная идея его ценности ставится под сомнение. Оптимисты же считают, что ценность биткоина заключается не в краткосрочной защите, а в долгосрочной хеджировании инфляции фиатных валют и системных рисков. Текущие плохие показатели не означают, что его долгосрочная концепция утратила силу.

Связанные статьи

ETF на биткоин снова привлекает инвестиции: за один день поступило более 500 миллионов долларов, достигнув трехнедельного максимума

Объемы переводов на биржах Bitcoin остаются стабильными несмотря на глобальные конфликты

Американский спотовый ETF на биткоин: чистый отток 2.066 миллиарда долларов в феврале

Bitmine снова покупает на дне! Том Ли уверен в трех крупных преимуществах Ethereum

Крупнейший в Европе управляющий активами увеличивает ставку на $MSTR