Эфириум ETF сократил активы вдвое до 11.3 миллиарда! Владельцы оказались в худшем положении, чем владельцы BTC

Аналитик Bloomberg Джеймс Сейффарт заявил, что положение держателей ETF на Ethereum хуже, чем у инвесторов в Bitcoin ETF. Цена Ethereum опустилась ниже 2000 долларов, значительно ниже предполагаемой средней стоимости в 3500 долларов (то есть стоимости по спотовому ETF), а недавний минимум в 1736 долларов уже превысил 50% падения. В то же время цена Bitcoin составляет 66 171 доллар, что ниже предполагаемой стоимости в 84 063 доллара по ETF, хотя его снижение заметно меньше — 21%.

С 3500 до 1900 долларов держатели ETF на Ethereum понесли убытки примерно в 46%. Такие сильные убытки — это серьезный психологический и финансовый удар для любого инвестора. Еще хуже то, что Ethereum с пика в 4800 долларов (2021 год) упал до текущих 1900 долларов, что составляет более 60% снижения. Этот долгосрочный ценовой застой подрывает веру в принципиальную прибыльность долгосрочного держания.

В то же время держатели Bitcoin ETF, хоть и несут убытки в 21%, считаются «более удачливыми». Цена снизилась с 84 063 до 66 171 долларов, что составляет убыток примерно в 17 892 доллара за монету. Если у них 10 биткоинов, убытки составляют около 180 тысяч долларов. В случае Ethereum — снижение с 3500 до 1900 долларов, убытки примерно 1600 долларов за монету. При владении 100 Ethereum убытки также составляют около 160 тысяч долларов. Однако пропорциональное падение Ethereum (46%) значительно больше, чем у Bitcoin (21%), и это «больше падение» психологически тяжелее переносить.

Сравнение убытков по ETF на Ethereum и Bitcoin

ETF на Ethereum: стоимость 3500 долларов, рыночная цена 1900 долларов, убыток 46%

ETF на Bitcoin: стоимость 84 063 долларов, рыночная цена 66 171 доллар, убыток 21%

Сокращение активов: ETH ETF с 30,5 млрд долларов до 11,3 млрд (–63%), BTC ETF с 1700 млрд до 858 млрд (–50%)

Сейффарт отметил, что общий приток средств в ETH ETF сократился всего примерно на 3 миллиарда долларов, что говорит о том, что большинство инвесторов ETH ETF держали свои позиции во время недавнего падения. Такая «устойчивость при убытках 46%» может интерпретироваться как вера в долгосрочную перспективу или как безысходность — «слишком глубоко влез, чтобы признавать убытки». Когда убытки достигают 40–50%, многие инвесторы попадают в психологическую ловушку «продам — будет убыток, не продам — может вырасти», и продолжают держать, надеясь на отскок.

Масштаб активов сократился с 1700 млрд до 858 млрд

Объем активов в спотовом Bitcoin ETF достиг пика в октябре 2025 года — 1700 миллиардов долларов, сейчас он составляет 857,6 миллиарда долларов. После середины 2025 года приток средств резко замедлился: в первой половине года было привлечено 13,7 миллиарда долларов, во второй — 7,64 миллиарда, а с начала года — около 2 миллиардов долларов оттока. С июля 2025 года чистый приток составил 5,64 миллиарда долларов.

Падение с 1700 до 858 миллиардов — это сокращение вдвое. Основные причины — снижение цены Bitcoin (с 126 000 до 66 000 долларов, падение примерно на 48%), а также отток средств (вывод инвесторов из ETF). Если бы снижение было только из-за цены, активы должны были бы уменьшиться примерно до 884 миллиардов долларов (на 48%), но фактическое значение — 858 миллиардов, что указывает на чистый отток около 26 миллиардов долларов.

5 февраля аналитик Bloomberg по ETF Эрик Бальчунас отметил, что в последней волне распродаж только около 6% активов Bitcoin ETF были ликвидированы. ETF от BlackRock — IBIT — снизился с пика в 1000 миллиардов до 510 миллиардов долларов, но все равно остается одним из самых быстрорастущих по объему — достигнув 600 миллиардов долларов.

Доля ликвидированных всего 6% важна: это означает, что 94% инвесторов Bitcoin ETF продолжают держать свои позиции, не паник-распродавая. Такая «стойкость» может свидетельствовать как о доверии, так и о глубоком застревании в позициях. Но с позитивной точки зрения — если большинство инвесторов не сдается, значит, рынок еще не достиг дна, и при отскоке эти держатели, скорее всего, не начнут быстро продавать, что может снизить сопротивление росту.

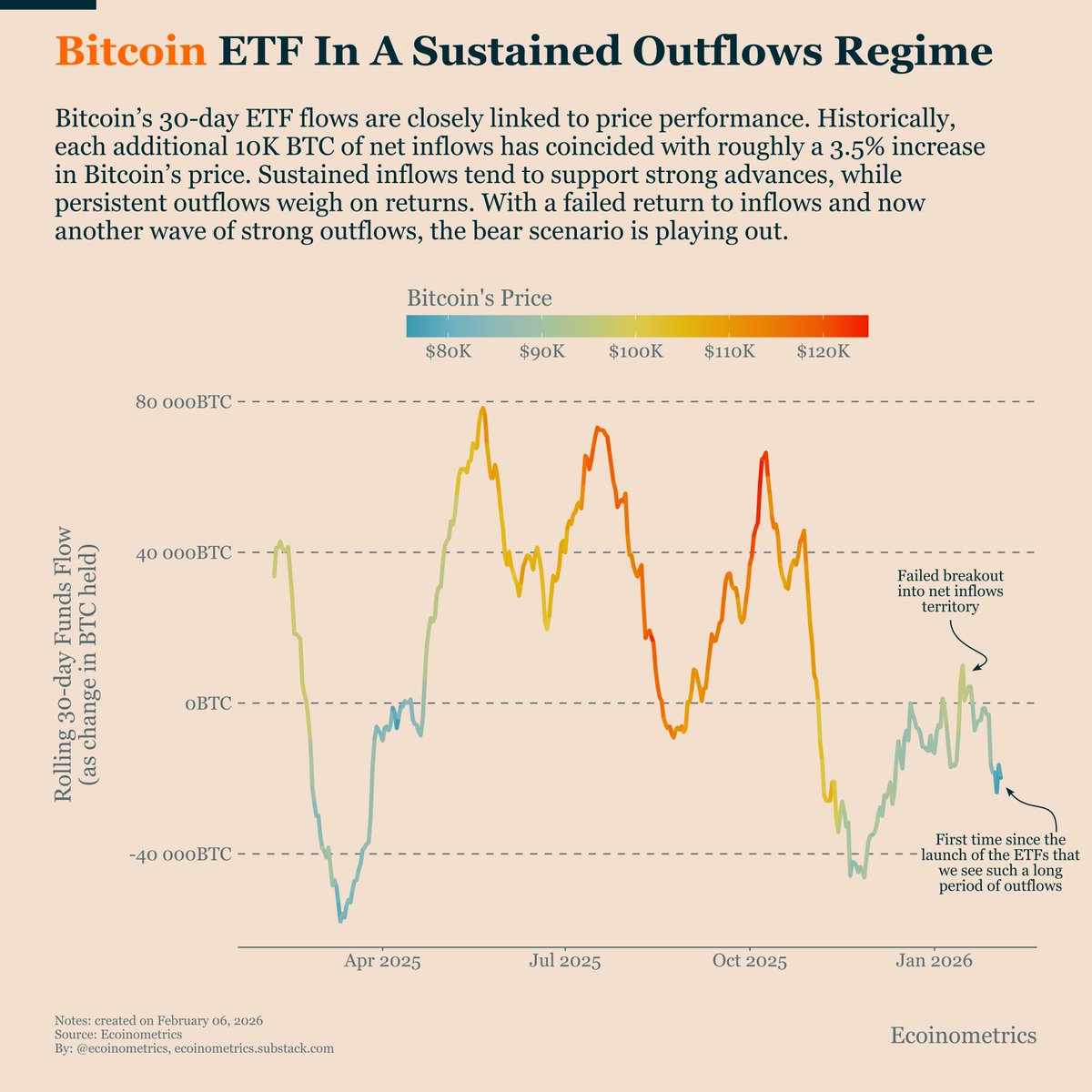

Bitcoin ETF вошел в зону медвежьего оттока

(Источник: Ecoinometrics)

После неудачи в попытке изменить тенденцию притока средств, за последние 30 дней поток средств в Bitcoin ETF стал постоянно отрицательным. За исключением кратковременных отскоков, это самый длительный период оттока с момента запуска ETF. Данные Glassnode показывают, что 30-дневная чистая миграция средств в спотовых ETF на Bitcoin и Ethereum в большинстве случаев за последние 90 дней была отрицательной. Нет признаков восстановления.

Масштабный анализ «Ecoinometrics» показывает, что скорость оттока средств свидетельствует о том, что инвесторы активно сокращают риск, а не реагируют на краткосрочные колебания. В отчете также говорится, что слабость цен и постоянный отток средств соответствуют «медвежьему рынку», а не временной коррекции.

Такое «медвежье состояние» очень важно для понимания ситуации. Оно означает, что текущий спад — не здоровая коррекция в бычьем тренде, а трендовый медвежий рынок. Согласно историческим закономерностям, для его завершения и разворота потребуется 12–18 месяцев. В 2018 году медвежий рынок длился с января по декабрь, в 2022 — с апреля по ноябрь. Если считать, что текущий медвежий рынок начался в октябре 2025 года, то дно может наступить только к концу 2026 или началу 2027 года.

Для держателей Ethereum ETF и Bitcoin ETF ситуация очень тяжелая. Технический анализ полностью в медвежьей зоне, капитальные потоки продолжают уходить, макроэкономическая ситуация с высокими ставками сохраняется. Единственная надежда — что рынок достиг предела перепроданности, и при появлении катализаторов (неожиданное снижение ставки ФРС, принятие закона CLARITY, пробитие ключевых уровней Bitcoin) возможен сильный отскок. Но эта надежда больше похожа на азарт, чем на обоснованное инвестирование.

Связанные статьи

Данные: Если цена BTC опустится ниже 65 668 долларов, совокупная сила ликвидации длинных позиций на основных централизованных биржах (CEX) достигнет 16,79 миллиарда долларов

Месячный приоритетный дивиденд STRC увеличивается до 11,5% на март 2026 года

Конфликт в Иране не является основной проблемой для хешрейта майнинга Bitcoin, считают эксперты

BTC短线下挫0.81%:фьючерсные длинные позиции вынуждены закрываться, вызывая пассивные продажи и резонанс ликвидности, усиливающий волатильность