IOSG Weekly Brief|Переоценка Ethereum: от Rollup-Centric к «слою безопасного расчетов» #313

По мере того как эволюция децентрализации уровня 2 становится всё сложнее, стратегический фокус Ethereum возвращается к основной сети, укрепляя его позиции как самого надёжного в мире «безопасного слоя расчетов» благодаря институционализированному масштабированию и эндогенным механизмам безопасности, а его основная ценность сместилась с трафика на суверенитет поселений.

(Резюме: )

(Справочное дополнение: )

Содержание этой статьи

- Возвращение к исходу: значения Ethereum

- Заблуждения в оценке: почему Ethereum не стоит считать «технологической компанией»

- Реструктуризация парадигмы: поиск ценовых якорей, выходящих за рамки денежного потока

- Уровень расчетов по ценным бумагам: якорь основной стоимости (45%, увеличение периода хеджирования)

- Валютные характеристики: расчеты и ипотека (35%, преимущественно по периоду расширения коммунальных услуг)

- Эффекты платформы/сети: Варианты роста (10%, бычьий усилитель)

- Доходные активы: минимальный уровень денежного потока (10%, поддержка медвежьего рынка)

- Динамическая калибровка: макроограничения и периодическая адаптация

- Условный путь институционализированной второй кривой

- Заключение: Ценность самого тёмного часа закреплена

Автор | Джейкоб Чжао и Цзявэй @IOSG

3 февраля 2026 года Виталик выступил в X, чтобы поделиться важным размышлением о масштабировании Ethereum. По мере того как практическая сложность эволюции Слоя 2 к полностью децентрализованной форме вновь признаётся, и ожидается, что пропускная способность самой основной сети значительно увеличится в ближайшие несколько лет.Изначальная идея использовать L2 в качестве основного носителя масштаба Ethereum» больше не действует。 Стратегический фокус Ethereum — возвращение к самой основной сети — укрепление своих действий с помощью институционализированного масштабирования и эндогенных механизмов безопасности протоколаСамый надёжный слой поселений в миреПозиционирование. Расширение больше не является единственной целью.Безопасность, нейтралитет и предсказуемость, снова стал основным активом Ethereum.

Основные изменения:

- Ethereum входит в «парадигму L1-first»: По мере прямого масштабирования основной сети и снижения комиссий первоначальное предположение полагаться на L2 для выполнения ключевой роли масштаба больше не актуально.

- L2 больше не является «шард бренда», но спектр доверия: децентрализация L2 развивается гораздо медленнее, чем ожидалось, что затрудняет единообразное наследование безопасности Ethereum, а его роль переопределяется как сетевой спектр с разными уровнями доверия.

- Основная ценность Ethereum смещается с «потока» на «суверенитет поселений»: Стоимость ETH больше не ограничивается доходом от газа или крупных средств, а лишь институциональной премией как самого надёжного в мире слоя расчетов EVM и нативного валютного актива.

- Стратегия масштабирования адаптируется под протокол эндогенно: Основываясь на непрерывном прямом расширении L1, исследование нативных механизмов проверки и безопасности на уровне протокола может изменить границы безопасности и структуру захвата значений L1–L2.

- Система оценки претерпела структурную миграцию: Вес ценных бумаг и институционального авторитета значительно возрос, вес комиссий и эффектов платформы уменьшился, а ценообразование ETH смещается с модели денежного потока на модель премии активов.

Эта статья будет основана наФакты(произошедших технологических и институциональных изменений),Механизм(Влияние на логику захвата стоимости и ценообразование),Вычет(значение распределения и риск-вознаграждение) модели ценообразования EthereumСдвиг парадигмыСРеструктуризация оценкиРасширьте анализ.

Возвращение к истокам: Ценности Ethereum

Ключ к пониманию долгосрочной ценности Ethereum заключается не в краткосрочных колебаниях цен, а в его последовательной философии дизайна и ориентации на ценности.

- Достоверный нейтралитет: Основная цель Ethereum — не максимизировать эффективность или прибыль, а стать надёжной и нейтральной инфраструктурой — правила открыты, предсказуемы, не благоприятствуют ни одному участнику, не контролируются одной организацией, и любой может участвовать без разрешения. Безопасность ETH и его онлайн-активов в конечном итоге зависит от самого протокола, а не от институционального кредита.

- Экологический приоритет, не доходный приоритет: Многочисленные ключевые обновления Ethereum отражают последовательную логику принятия решений — активно отказываясь от краткосрочного дохода от протокола в обмен на снижение затрат на использование, более крупный экологический масштаб и более устойчивую устойчивость системы. Её цель — не «собирать плату за проезд», а стать незаменимым нейтральным поселением и базой доверия в цифровой экономике.

- Децентрализация как средство: Основные сети сосредоточены на наивысшем уровне безопасности и окончательности, тогда как сети второго уровня находятся на другом уровне спектра связности, чем основные сети: некоторые наследуют безопасность и стремятся к эффективности, другие ценят дифференцированные особенности. Это позволило системе обслуживать как глобальные расчёты, так и высокопроизводительные приложения, а не L2 «бренд-шардинг».

- Долгосрочный технический маршрут: Ethereum следует медленному и определённому пути эволюции, ставя в приоритет безопасность системы и надёжность. Разрабатывается дорожная карта перехода из PoS к последующей оптимизации механизмов расширения и подтвержденияУстойчивая, проверяемая, необратимая корректность。

Уровень расчетов безопасности: Относится к основной сети Ethereum, который предоставляет необратимые услуги финализации для активов уровня 2 и он-чейна через децентрализованные узлы валидации и механизмы консенсуса.

Вот такие вещиУровень расчетов безопасностиПозиционирование — это знакУстановление «суверенитета поселений» — это превращение Ethereum из «конфедерации» в «федерализм», «конституционный момент» для создания цифрового государства Ethereum и важное обновление архитектуры и ядра Ethereum.

После Войны за независимость США, согласно условиям конфедеративной системы, 13 штатов были как свободный союз, каждый штат печатал свою валюту и вводил пошлины друг на друга, и каждый штат был на свободе езды: пользовался общей национальной обороной, но отказывался платить; Наслаждайтесь брендом альянса, но продолжайте. Эта структурная проблема привела к снижению национального кредита и неспособности унифицировать внешнюю торговлю, что серьёзно затрудняет экономику.

1787 год стал «конституционным моментом» для Соединённых Штатов, и новая Конституция предоставила федеральному правительству три ключевых полномочия: прямое налогообложение, межштатный торговый контроль и единую валюту. Но то, что действительно оживило федеральное правительство, — это экономический план Гамильтона 1790 года, в котором федеральное правительство взяло на себя государственный долг, выплаченный по номинальной стоимости для восстановления национального кредита,Создание Национального банка как финансового центра。 Единый рынок вызвал масштабные эффекты, национальный кредит привлёк больше капитала, а строительство инфраструктуры получило финансовые возможности. Соединённые Штаты превратились от 13 небольших государств, защищавших друг друга, до крупнейшей экономики мира.

Сегодняшняя экосистема EthereumСтруктурная дилемма полностью последовательно。

Каждый L2 — это своего рода «суверенное государство», каждое со своей базой пользователей, пулом ликвидности и токеном управления. Ликвидность разбита на части, существует много трений между взаимодействиями L2, а L2 пользуется уровнем безопасности и брендом Ethereum, но не может вернуть ценность L1. Логично, чтобы каждый L2 в краткосрочной перспективе блокировал ликвидность на своей цепочке, но все L2 это делают и теряют основное конкурентное преимущество всей экосистемы Ethereum.

Дорожная карта, которую сейчас продвигает Ethereum, — это, по сути, его конституция и создание центральной экономической системы, то есть установление «суверенитета поселений»:

- Native Rollup Precompile = Федеральная конституция。 L2 может свободно создавать дифференцированные функции вне EVM, в то время как часть EVM может получать проверку безопасности на уровне Ethereum с помощью нативной предварительной компиляции. Конечно, возможно не подключаться, но ценой потери доверительной совместимости с экосистемой Ethereum.

- Синхронная композитность = Унифицированный рынок。 Бесдоверчивая совместимость и синхронная композитность между L2 и между L2 и L1 становятся возможными благодаря таким механизмам, как нативная предварительная компиляция Rollup, которая напрямую устраняет «межгосударственные торговые барьеры» и ликвидность больше не застряла на соответствующих островах.

- Реконструкция фиксации стоимости L1 = федеральная налоговая власть。 Когда все ключевые взаимодействия между L2 вернутся в расчёт L1, ETH снова станет центром расчетов и опорой доверия всей экосистемы. Тот, кто контролирует слой поселений, получает ценность.

**Ethereum использует единую систему расчетов и верификации, чтобы превратить фрагментированную экосистему L2 в незаменимую «цифровую нацию», что является исторической необходимостью. Конечно, процесс перехода может быть медленным.**И история говорит нам, что после завершения этой трансформации эффект сети выйдет далеко за пределы линейного роста эпохи фрагментации. Соединённые Штаты превратили 13 малых штатов в крупнейшую экономику мира с единой экономической системой.Ethereum также преобразит свободную экосистему L2 в крупнейший защищённый слой расчетов и даже в глобального финансового оператора.

▲ Дорожная карта обновления Ethereum Core и влияние на оценку (2025-2026)

Недоразумение в оценке: почему Ethereum не следует считать «технологической компанией»

Применение традиционных моделей оценки бизнеса (P/E, DCF, EV/EBITDA) к Ethereum по сути является одним изНеправильная категория。 Ethereum — это не компания, стремящаяся максимизировать прибыль, а инфраструктура открытой цифровой экономики. Предприятия стремятся максимизировать ценность для акционеров, в то время как Ethereum стремится максимизировать экологический масштаб, безопасность и устойчивость к цензуре. Для достижения этой цели Ethereum неоднократно активно снижал доходы от протоколов (например, через EIP-4844, который структурно снижает стоимость выпуска данных L2 за счёт внедрения Blob DA и снижает доход от комиссии L1 за счёт данных свертки). С точки зрения компании это похоже на «самоуничтожение доходов», но с точки зрения инфраструктуры она жертвует краткосрочными издержками ради долгосрочных премий за нейтралитет и сетевых эффектов.

Более разумной структурой для понимания является рассмотрение EthereumГлобально нейтральный уровень урегулирования и консенсуса: Обеспечивать безопасность, окончательность и надёжную координацию цифровой экономики. Ценность ETH отражается в множестве структурных потребностей — жёстком спросе на окончательные расчеты, масштабе он-чейн-финансирования и стейблкоинов, влиянии механизмов стейкинга и сжигания на предложение, а также долгосрочных, липких фондов, возникающих при институциональном внедрении, таких как ETF, корпоративные казначейства и RWA.

Реструктуризация парадигмы: поиск ценовых опор за пределами денежного потока

ethval.com, запущенная командой Hashed в конце 2025 года, представляет собой исчерпывающий набор воспроизводимых количественных моделей для Ethereum, но традиционные статические модели с трудом отражают резкий поворот в нарративе Ethereum в 2026 году. Поэтому мы повторно используем её систематическую, прозрачную и воспроизводимую базовую модель (охватывающую доходность, деньги, сетевые эффекты и структуры предложения) вСтруктура оценкиСЛогика весабыл перестроен:

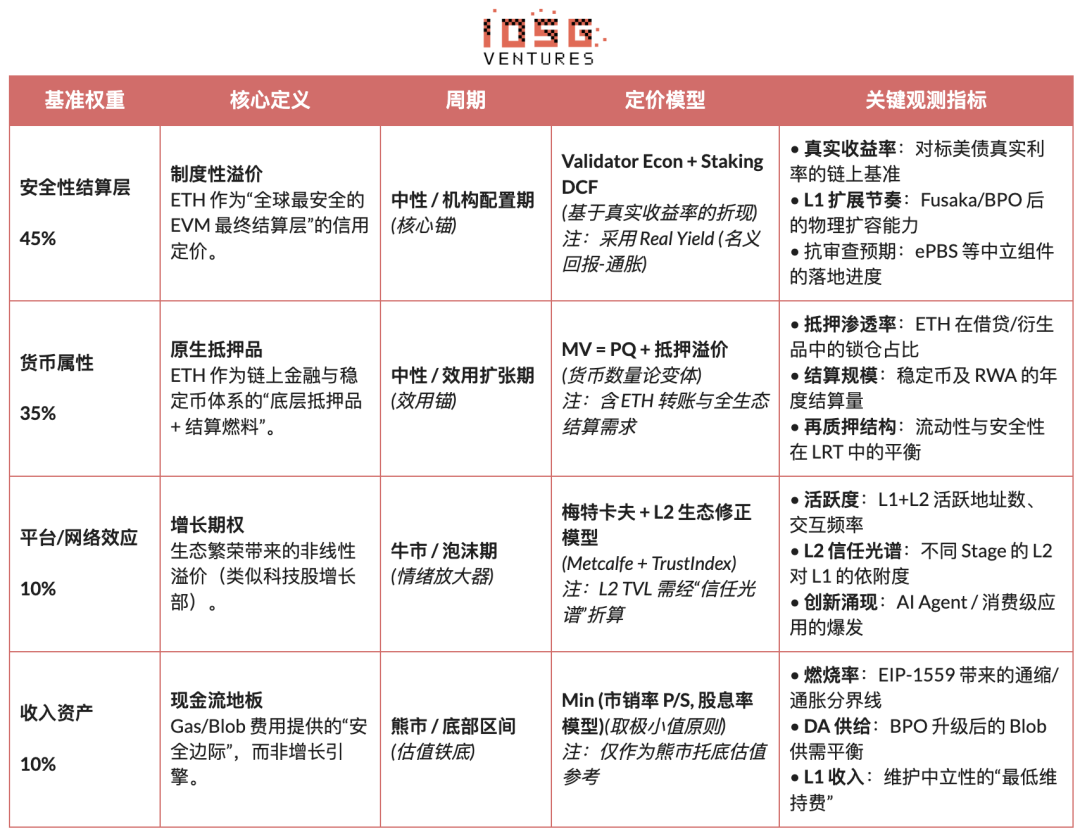

- Структурная реструктуризация: Отображает модель в**«Безопасность, валюта, платформа, доход»**Четыре квадранта стоимости, классификация и общая ценообразование.

- Ребалансировка веса: Значительно увеличил вес премий по ценным бумагам и расчетам, ослабив предельный вклад доходов от протокола и расширение L2.

- Наложение контроля рисков: Введение механизма автоматического выключателя для восприятия макро- и он-чейневых рисков, чтобы сделать систему оценки адаптируемой по циклам.

- Устраните «круговые аргументы»: Модели с текущими ценовыми входами (такими как дефицит стейкинга, премия ликвидности) больше не будут использоваться как якоря справедливой стоимости, а сохранятся только как индикаторы корректировки позиций и аппетита к риску.

Примечание: Следующие модели не используются для точного точечного прогнозирования, а используются для характеристики относительного направления ценообразования различных источников стоимости в разных циклах

Уровень расчетов по ценным бумагам: якорь основной стоимости (45%, период хеджирования увеличен)

Мы будемУровень расчетов безопасностирассматривать его как основной источник ценности для Ethereum и присваивать ему эталонный вес в 45%; На стадии роста макроэкономической неопределённости или снижения аппетита к риску этот вес ещё больше увеличивается. Это суждение основано на последнем определении Виталика о «действительно масштабировании Ethereum»: суть масштабирования — не в увеличении TPS, а в созданииПространство для блоков, полностью одобренное самим Ethereum。 Любая высокопроизводительная среда выполнения, основанная на предположениях внешнего доверия, не является расширением онтологии Ethereum.

В рамках этой системы ценность ETH в основном отражается в:Кредитная премия для глобального слоя безсуверенных расчетов, не доход от соглашения. Эта премия поддерживается структурными факторами, такими как размер валидатора и децентрализация, долгосрочная запись безопасности, институциональное внедрение, ясность путей соответствия и эндогенный механизм верификации протокола.

Что касается конкретного ценообразования, мы в основном используем два взаимодополняющих подхода:Валидаторная экономикаССтейкинг DCF (Сниженный устойчивый стейкинг), совместно представляя институциональную премию ETH как «глобальный безопасный слой расчетов».

-

Валидаторная экономика: Исходя из отношения годового денежного потока стейкинга на ETH к целевой истинной норме доходности, получается теоретическая справедливая цена:

Fair Цена = (годовой денежный поток стейкинга на ETH) / Целевая реальная Yield

Это выражение используется для описания равновесной связи между доходом и ценой как инструмент направленной относительной оценки, а не как независимая модель ценообразования.

-

Стейкинг DCF (Сниженный устойчивый стейкинг): Рассматривайте ETH как долгосрочный актив, способный устойчиво генерировать реальный доход от стейкинга, постоянно дисконтируя его денежный поток:

M_staking = Общий реальный денежный поток стейкинга / (ставка дисконтирования − долгосрочный темп роста)

ETH Цена (стейкинг) = M_staking / Обращение Supply

По сути, этот уровень ценности не соответствует доходной мощности компаний, основанных на платформах, а похожРасчетный кредит Глобальной клиринговой сети。

Валютные характеристики: расчеты и ипотека (35%, преимущественно по периоду расширения коммунальных услуг)

Мы будемАтрибуты валютыРассматриваемый как источник ценности для второго ядра Ethereum и имеющий эталонный вес в 35%, он становится основным якорем утилиты на нейтральных рынках или этапах экономического расширения в блокчейне. Это суждение основано не на нарративе «ETH эквивалентен доллару США», а на его действияхНативное топливо для расчетов и конечные залоговые активы он-чейн-финансовой системыструктурная роль. Безопасность обращения стейблкоинов, ликвидации DeFi и расчетов RWA зависят от слоя расчетов, поддерживаемого ETH.

В ценообразовании мы используем расширенную форму теории денежного количества (MV = PQ), но для сценариев применяем ETHИерархическое моделированиечтобы справиться с разницей скорости циркуляции порядка величины в разных сценарияхМодель многоуровневого спроса на деньги:

Высокочастотный слой осадки(Оплата за газ, перевод на стейблкоин)

- M_transaction = Годовой объём расчетов по сделкам / V_high

- V_high ≈ 15-25 (см. исторические данные на блокчейне)

Финансовый слой промежуточной частоты(Взаимодействие с DeFi, кредитование и клиринг)

- M_defi = Годовой объём расчетов DeFi / V_medium

- V_medium ≈ 3-8 (на основе стандартного уровня текучести DeFi-протокола)

Низкочастотный коллатеральный слой(Слежение, повторное скачкание, длительное содержание)

- M_collateral = Общая залоговая стоимость ETH × (1 + премия за ликвидность)

- Премия ликвидности = 10-30% (компенсация, отражающая жертвы ликвидности)

Эффект платформы / сети: Варианты роста (10%, бычьий усилитель)

Платформенные и сетевые эффекты считаются вариантами роста в оценке Ethereum, при этом вес составляет всего 10%, чтобы учесть нелинейную премию, вызванную экологическим ростом в период бычьего рынка. Мы используем модель Меткалфа, модифицированную трастом, чтобы избежать равномерного взвешивания L2 активов с разными уровнями ценной безопасности в оценке:

- Модель Меткалфа: M_network = a × (Активные пользователи)^b + m × Σ (L2 TVL_i × TrustScore_i)

- Цена оценки эффекта платформы/сети:ETH Цена(сеть) = M_network / Циркуляция Supply

Активы дохода: пол денежного потока (10%, поддержка медвежьего рынка)

Мы рассматриваем доход от протокола как часть системы оценки EthereumМинимальный уровень денежного потока, не двигатель роста, при этом вес 10%. Этот слой в основном функционирует на медвежьем рынке или в фазах экстремального риска для определения пределов оценки.

Плата за газ и блоб обеспечивают минимальные эксплуатационные расходы сети и влияют на структуру поставок через EIP-1559. С точки зрения оценки мы используем модель соотношения цена/продажи и рентабельности затрат, а также берём консервативное значение себестоимости, которое используется только как нижний ориентир. По мере расширения основной сети значимость доходов от протокола снижается, а его основная роль отражается в запасе безопасности на этапе снижения.

- Модель пола P/S:M_PS = годовой доход по протоколу × P/S_multiple

- Цена оценки соотношение цена/продажа:ETH Цена (PS) = M_PS / Обращение

- Доходность по моделям расходов:M_Yield = годовой доход по протоколу / целевой сбор Yield

- Цена оценки дохода от комиссии:ETH Цена(Доходность) = M_Yield / Циркулирующее предложение

- Минимальная цена денежного потока(Возьмём минимальное значение обоих):P_Revenue_Floor = min(P_PS, P_Yield)

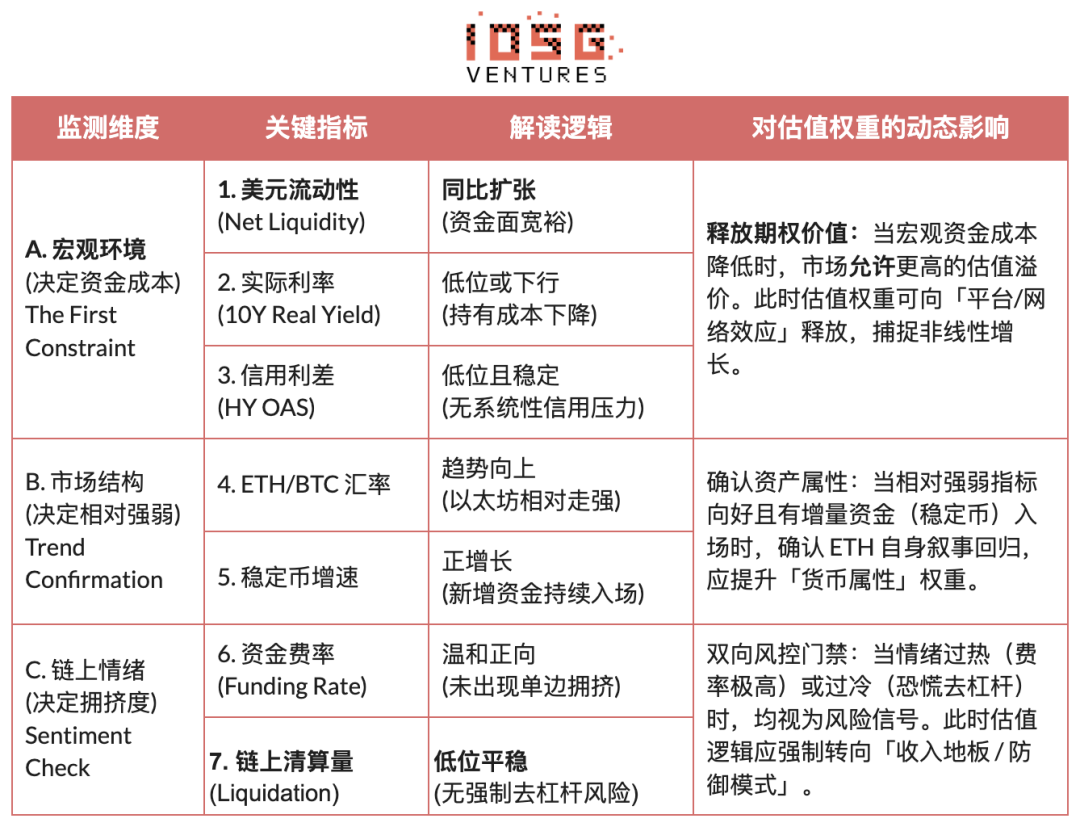

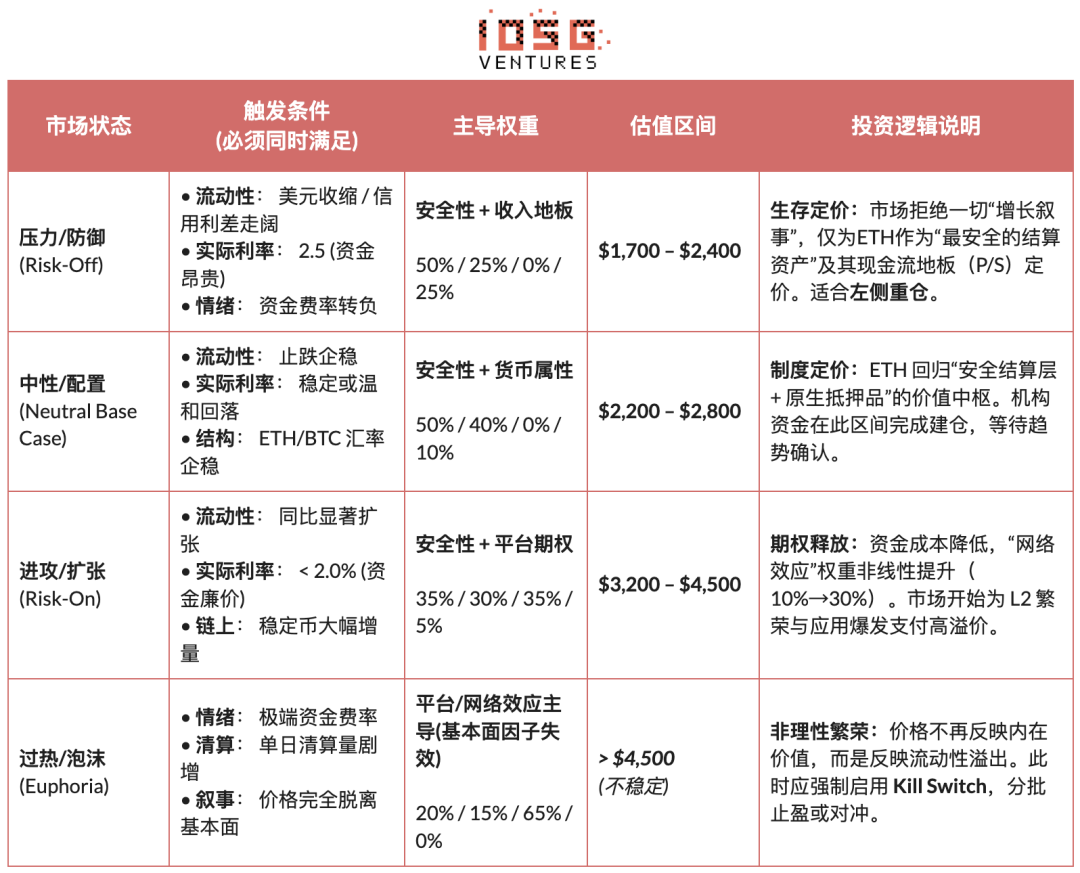

Динамическая калибровка: макроограничения и периодическая адаптация

Если предыдущая статья устанавливает «внутренний ценностный центр» Ethereum,В этой главе представлен набор фундаментальных принципов, независимых от фундаментальных принципов«Система адаптации внешней среды».Оценка не может работать в вакууме и должна подчиняться макросреде(стоимость капитала),Структура рынка(относительная сила) иНастроение на блокчейне(Заложенность) три основных внешних ограничения. На основе этого создаётся ujemeМеханизм адаптации режима, динамически корректировать вес оценки в разных циклах — отпускать опционные премии в период смягчения и отступать к минимуму дохода в период хеджирования, чтобы добиться перехода от статичной модели к динамической стратегии. (Примечание: из-за ограничений по пространству в этой статье показана только логическая структура (आणि) этого механизма.) )

Условный путь институционализированной второй кривой

Предыдущий анализ основан на технологиях, оценке и циклической логике в системе шифрования, и в этой главе рассматривается другой уровень задачи:Когда ETH больше не будет оцениваться только крипто-нативными фондами, а постепенно интегрируется в традиционную финансовую систему, как изменятся его ценообразование, атрибуты активов и структура риска?。 Вторая кривая институционализации — это не продолжение существующей логики, а переопределение Ethereum с помощью внешних сил:

- Изменения атрибутов активов (Beta → Carry): Спотовые ETH ETF решают вопросы соответствия требованиям и удержания, и суть по-прежнему остаётся ценовой риском; В будущем развитие стейкинговых ETF станет первым случаемДоход в блокчейне внедряется в институциональную систему через операторов соответствия。 Таким образом, ETH перешёл от «безпроцентного, высоковолатильного актива» к «активу распределения с предсказуемой доходностью», а потенциальные покупатели расширились от транзакционных фондов к пенсионным, страховым и долгосрочным счетам, чувствительным к доходу и продолжительности.

- Изменение использования (удержание → использование): Если учреждения больше не рассматривают ETH только как торговый объект, а начнут использовать его как урегулирование и сопутствующую инфраструктуру. Будь то токенизированный фонд JPMorgan или внедрение соответствующих стандартных стейблкоинов и RWA на Ethereum, это показывает, что спрос на ETH смещается с «удержания спроса» на «текущий спрос» — учреждения не только держат ETH, но и полностью занимаются расчетами, клирингом и управлением рисками на нём.

- Неопределённость → ценообразование: По мере того как в будущем постепенно формируются регуляторные базы стейблкоинов (такие как GENIUS Act), а дорожная карта и прозрачность управления Ethereum увеличиваются, регуляторные и технические неопределённости, к которым наиболее чувствительны учреждения, систематически сжимаются, что означает, что неопределённость начинает оцениваться, а не избегать.

Так называемая «вторая кривая институционализации» — этоИзменения в природе спроса, обеспечивая реальный источник спроса на логику оценки «безопасный слой расчетов + валютные атрибуты», способствуя переходу ETH от эмоционально управляемого спекулятивным активом в одновременного носителяНастраиваемостьСФункциональные требованияБазовые активы.

Заключение: Якорь ценностей самого тёмного часа

За последнюю неделю индустрия пережила бурное крещение декредитования, при этом рыночные настроения упали до точки замерзания, что, несомненно, является «самым тёмным моментом» в мире криптовалют. Пессимизм распространяется среди практиков, и Ethereum, как актив, лучше всего отражающий дух криптовалюты, также находится в центре бури споров.

Однако, как рациональные наблюдатели, нам нужно преодолеть туман паники:То, что сейчас переживает Ethereum, — это не «падение стоимости», а глубокая «миграция якоря цен»。 С прямым развитием масштабирования L1, переопределением L2 для различных уровней доверия сетевого спектра и активным уступанием место доходам от протокола для безопасности и нейтралитета системы, ценовая логика ETH структурно измениласьУровень расчетов безопасности + атрибуты нативной валюты.

На фоне высоких макроэкономических реальных процентных ставок, ликвидность пока не снизилась, а опции роста в блокчейне ещё не были оценены рынком, цена ETH естественным образом сблизилась, чтобы поддерживаться определённостью расчетов, проверяемой доходностью и институциональным консенсусомСтруктурный интервал значений。 Этот диапазон — не самый низкий уровень настроений, а центр ценности после исключения платформенной премии роста.

Как долгосрочный создатель экосистемы Ethereum,Мы отказываемся быть «безмозглыми» ETH.。 Мы надеемся использовать строгую логическую структуру, чтобы разумно продемонстрировать прогноз Nuestros: более высокие оценки будут учтены рынком только в том случае, если макроликвидность, аппетит к риску и сетевые эффекты соответствуют триггерным условиям состояния рынка.

Поэтому для долгосрочных инвесторов ключевой вопрос сейчас уже не в том, чтобы тревожно спрашивать «может ли Ethereum всё ещё расти», а в том, чтобы трезво осознать —В нынешних условиях, какой уровень базовой стоимости — это покупка по «минимальной цене»?

Связанные статьи

Кит 0x8f01 конвертирует 650 ETH в 1.88M ASTER в транзакции на сумму 1.4 миллиона долларов

Прогноз цены Ethereum: ETH приближается к 2200 долларам, быки нацелены на важный уровень сопротивления в 2400 долларов

Владельцы криптовалюты столкнулись с насильственным ограблением на сумму 24 миллиона долларов, объявлен награду в размере 10% за возврат украденных средств

Биткойн превысил 72000 долларов, что вызвало рост рынка криптовалют, Ethereum, Solana и XRP выросли коллективно