Биткойн нацелен на 7,7 трлн долларов США рыночной капитализации, оставаясь вне рынка, пока Уолл-Стрит испытывает нехватку средств для «покупки на падении»

Сегодня утром я прочитал довольно острый анализ, выходящий за рамки привычных графиков и рыночных оценок, с одним заметным заявлением: практически больше нет «денег вне рынка».

Если это действительно так, то это бросает вызов давно существующему предположению как на рынке криптовалют, так и на традиционном рынке: всегда существует значительный резерв свободных средств, ожидающих вложения в рискованные активы, такие как Bitcoin и акции.

Наличные обычно рассматриваются как безопасная «клапан» и «сухое оружие» для следующего этапа роста после коррекции. Когда инвесторы верят, что ликвидность на стороне еще достаточна, снижение цен часто воспринимается как возможность для покупки.

Но если большая часть этих средств уже была инвестирована, это значительно усложняет ситуацию с ликвидностью на рынке, траекторией цен Bitcoin и общим настроением риска.

Когда график показывает, что «боковая зона пуста», ощущение обычно очень прямое: рынок слишком сильно растянут, колебания могут перерасти в резкое падение, и мелкие инвесторы часто оказываются первыми, кто терпит убытки.

Пост от Global Markets Investor утверждает, что свободные деньги «исчезли» из трех областей: портфелей частных инвесторов, взаимных фондов и профессиональных управляющих. Вывод довольно очевиден: оптимизм истощил подушку безопасности, и структура рынка стала более уязвимой.

Почему история «денег вне рынка» всегда важна

Проблема заключается не только в одном твите или графике, а в том, как эта история формирует поведение рынка.

Вера в то, что еще много денег ожидает инвестирования, побуждает трейдеров покупать при падении цен, поскольку они ожидают притока новых капиталов после этого. Напротив, если все уже «вложено полностью», более осторожные инвесторы будут держаться в стороне дольше. В криптовалютном рынке даже истории о ликвидности распространяются быстрее, чем базовые данные.

Реальность находится в промежуточной зоне. Некоторые индикаторы показывают, что рынок находится в напряжении. Некоторые сегменты действительно имеют тонкий запас наличных. Однако общий объем денег в системе остается очень большим — просто он находится в «другом месте».

И именно эта разница и создает настоящие риски.

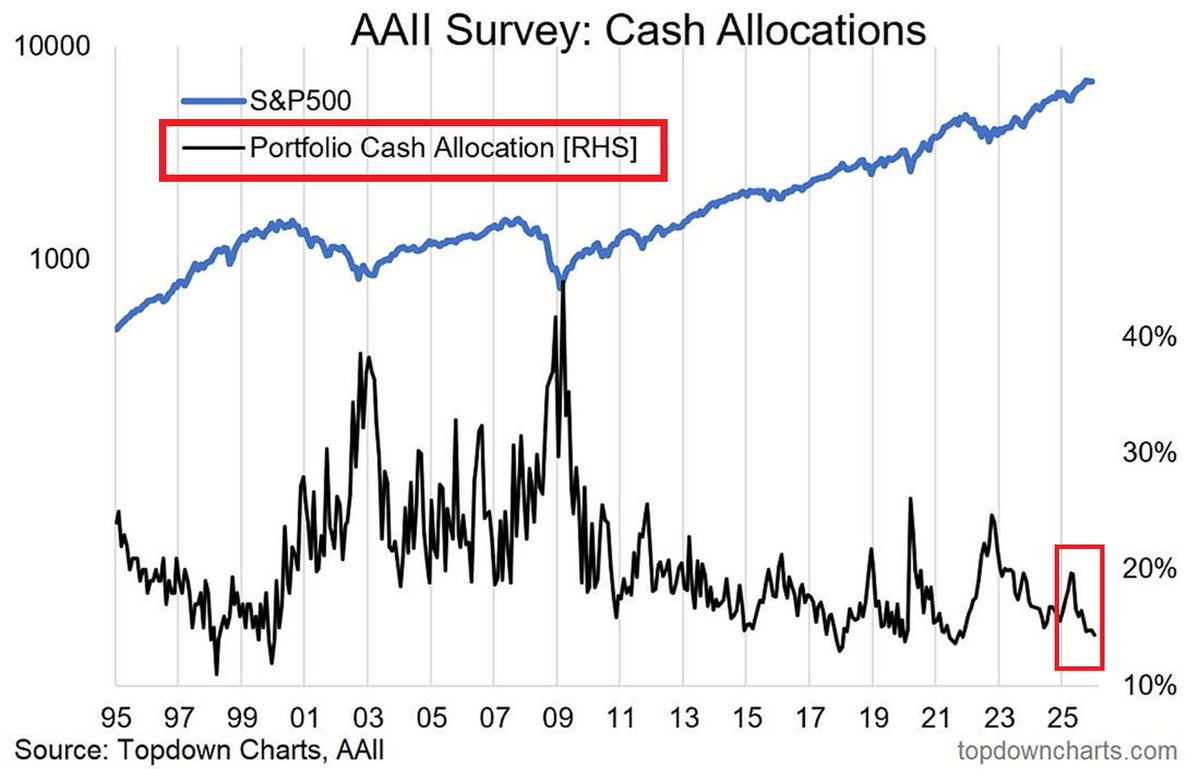

Наличные у частных инвесторов ниже долгосрочного среднего

Самый очевидный показатель — доля наличных в портфелях частных инвесторов по данным опроса AAII.

К январю 2026 года средний уровень наличных составляет около 14,42%, что значительно ниже долгосрочного среднего в 22,02%. Этот показатель соответствует общему ощущению: инвесторы уже не ждут много, а активнее участвуют в рынке.

В конце 2022 года — в период медвежьего рынка — этот показатель составлял около 21–24%. Снижение с более чем 20% до однозначных чисел — значительное изменение, указывающее на то, что в портфелях осталось меньше «запасов» для поглощения шоков за счет новых покупок.

Однако важно правильно понять суть: это данные о структуре портфелей, отражающие восприятие и позиции инвесторов, а не полный анализ депозитов в банках или полную карту ликвидности системы. Они показывают уровень готовности к рискам и гибкости, которую инвесторы считают у себя оставшейся.

Уровень наличных также является индикатором настроения: когда наличных становится меньше, обычно это связано с ростом чувства безопасности или давления на необходимость показывать результаты.

Взаимные фонды держат тонкий запас ликвидности

Данные о взаимных фондах показывают, что доля активов, которые могут быстро превратиться в наличные, находится на низком уровне, согласно статистике ликвидности Investment Company Institute (ICI).

К концу 2025 года уровень ликвидности фондов акций составляет всего около 1–2%. Это не обязательно опасно, поскольку фонды акций изначально предназначены для поддержания высокой инвестиционной активности.

Риск возникает, когда поведение инвесторов по выводу средств резко возрастает в периоды волатильности. При тонком запасе наличных фонды вынуждены продавать активы, чтобы выполнить требования по выводам — и чаще всего продают самые ликвидные. Это может усилить падение цен и распространить его на множество секторов.

Здесь история «денег вне рынка» приобретает иной смысл: не в том, сколько денег ожидает входа, а в том, насколько быстро система может создать наличные при необходимости. Тонкий запас ликвидности меняет характер ударов.

Деньги не исчезают — они сосредоточены в фондах денежного рынка

Объем фондов денежного рынка показывает, что утверждение «денег вне рынка исчезли» неполное, поскольку эти фонды управляют огромными суммами.

Общий актив в фондах денежного рынка к середине февраля 2026 года составляет около 7,77 триллионов долларов — очень значительная сумма, вложенная в инструменты, близкие к наличным, с коротким сроком доходности и высокой гибкостью.

Это свидетельствует о сильном спросе на безопасность, доходность и возможность выбора. Инвесторы могут иметь меньше наличных в портфелях акций, но при этом держать крупные суммы в «боковых» инструментах через продукты денежного рынка.

Эти деньги могут стать «упругой пружиной» для рискованных активов при изменении условий. Если доходность по краткосрочным инструментам снизится вслед за ставками, часть капитала может переключиться в облигации, дивидендные акции, кредиты — и даже криптовалюты. Скорость этого переключения определяет эффект: медленное движение — стабильная поддержка, быстрое — риск формирования пузырей и появления пробелов в ликвидности.

Профессиональные управляющие фондов находятся в состоянии высокого инвестирования

Еще один слабый сигнал — уровень наличных у профессиональных управляющих фондов по данным Global Fund Manager Survey от Bank of America.

К концу 2025 года средний уровень наличных составляет всего около 3,3% — рекордно низкий показатель за всю историю опроса. Это говорит о высокой степени риска, которую они готовы принять. При низком уровне наличных возможности для дополнительных покупок при коррекции ограничены; первая реакция на волатильность — снижение позиций, а не их увеличение.

Это действительно уязвимый момент: не в наличии денег как таковых, а в готовности покупателей к действию.

Почему трейдерам криптовалют важно следить за этой историей

Криптовалюты сильно зависят от условий ликвидности, несмотря на то, что внешне кажется, что речь идет о технологиях, политике или потоках ETF. Когда деньги дешевы и риск appetite высок, криптовалюты обычно выигрывают. При ужесточении ликвидности корреляция с рисковыми активами возрастает, и волатильность может резко возрасти.

BlackRock в одном из исследований отметил, что Bitcoin очень чувствителен к реальной ставке по доллару — аналогично золоту и валютам развивающихся стран.

Международный аналитик Lyn Alden рассматривает Bitcoin как глобальный «индикатор ликвидности» на длительном горизонте, исключая краткосрочные шумы.

Если доходность по краткосрочным инструментам снизится и крупные потоки уйдут из денежно-кредитных инструментов, криптовалюты могут выиграть вместе с другими рисковыми активами. В обратной ситуации, при шоках, заставляющих фонды и управляющих снижать левередж, криптовалюты тоже могут пострадать, несмотря на внутреннюю силу.

Итог: концентрация денег, напряженность позиций и новые катализаторы — ключевые факторы

Выражение «практически нет денег вне рынка» — сильное описание реального напряжения.

Доля наличных у частных инвесторов ниже долгосрочного среднего. В взаимных фондах акций сохраняется тонкий запас ликвидности. Профессиональные управляющие держат рекордно низкий уровень наличных.

Но при этом в фондах денежного рынка все еще сосредоточены огромные суммы. Ликвидность не исчезла — она сместилась.

Главное не в лозунгах, а в мотивах, движущих деньгами: ставки, ожидания роста и политические шоки. Следующий катализатор будет гораздо важнее любого твита.

Связанные статьи

Threshold запускает универсальное приложение для ликвидности Bitcoin

Данные: 199,11 BTC были переведены с анонимного адреса, стоимостью примерно 13,64 миллиона долларов

Данные: за последние 24 часа общие ликвидации на рынке составили 371 миллиона долларов, ликвидации длинных позиций — 241 миллион долларов, коротких — 130 миллионов долларов

Биткойн удерживает уровень $66,000, поскольку рынок готовится к мартовскому восстановлению