Когда "старые карты" больше не подходят: обзор 8 неэффективных классических криптоиндикаторов и их структурные причины

Автор: Frank, PANews

В начале 2026 года криптовалютный рынок пропитан разочарованием и путаницей.

Биткойн снизился примерно на 36% от своего исторического максимума, достигнутого в октябре 2025 года, и рынок то и дело колеблется между быками и медведями. Но тревожит многих инвесторов не сама цена, а та система индикаторов, которую они использовали для определения рыночных позиций — почти все они оказались неработоспособными.

Прогноз модели S2F на 500 тысяч долларов отклоняется от реальности более чем в 3 раза, четырехлетний цикл после халвинга долго не дает взрывных движений, индикатор Pi Cycle Top в течение всего цикла молчит, фиксированные пороги MVRV Z-Score больше не срабатывают, а вершины на Rainbow Chart кажутся недосягаемыми. В то же время, сигналы индекса страха и жадности постоянно дают сбои, а ожидаемый “сезон альткоинов” так и не наступает.

Почему все эти индикаторы вышли из строя? Это временные отклонения или структура рынка претерпела кардинальные изменения? PANews систематически проанализировал восемь широко обсуждаемых индикаторов, потерявших свою эффективность.

Теория четырехлетнего цикла: удар предложения от халвинга становится незначительным

Теория четырехлетнего цикла — одна из наиболее признанных закономерностей в крипторынке, согласно которой биткойн следует фиксированному ритму, обусловленному халвингами: накопление перед халвингом, взрыв после 12-18 месяцев, пик с падением на 75-90%, затем дно и новый цикл. Три халвинга — 2012, 2016, 2020 — подтвердили эту закономерность.

Однако после халвинга в апреле 2024 года рынок не показал типичных взрывных ростов, как в предыдущие циклы. Годовая волатильность биткойна снизилась с более чем 100% до около 50%, проявляя признаки “медленного бычьего” тренда. Также снизились падения в медвежьих фазах: в 2022 году снижение с пика до дна составило 77%, что меньше, чем 86% в 2014 и 84% в 2018.

Обсуждение о неработоспособности теории четырехлетнего цикла широко распространено в соцсетях. Основная точка зрения — вход институциональных средств кардинально изменил микроструктуру рынка.

Во-первых, после выхода спотового ETF в США он продолжает привлекать капитал, создавая устойчивый спрос и разрушая простую нарратив о халвингах как единственном драйвере.

Во-вторых, на стороне предложения: в 2024 году халвинг снизил награду за блок до 3.125 BTC, а ежедневное добавление новых монет уменьшилось с примерно 900 BTC до 450 BTC, что в годовом выражении составляет около 164 тысяч монет. Это снижение привело к тому, что годовая инфляция (рост предложения) снизилась с 1.7% до примерно 0.85%, а ежегодное увеличение предложения составляет всего около 0.78% от общего выпуска в 2100万. В масштабах рыночной капитализации в триллионы долларов это практически не влияет.

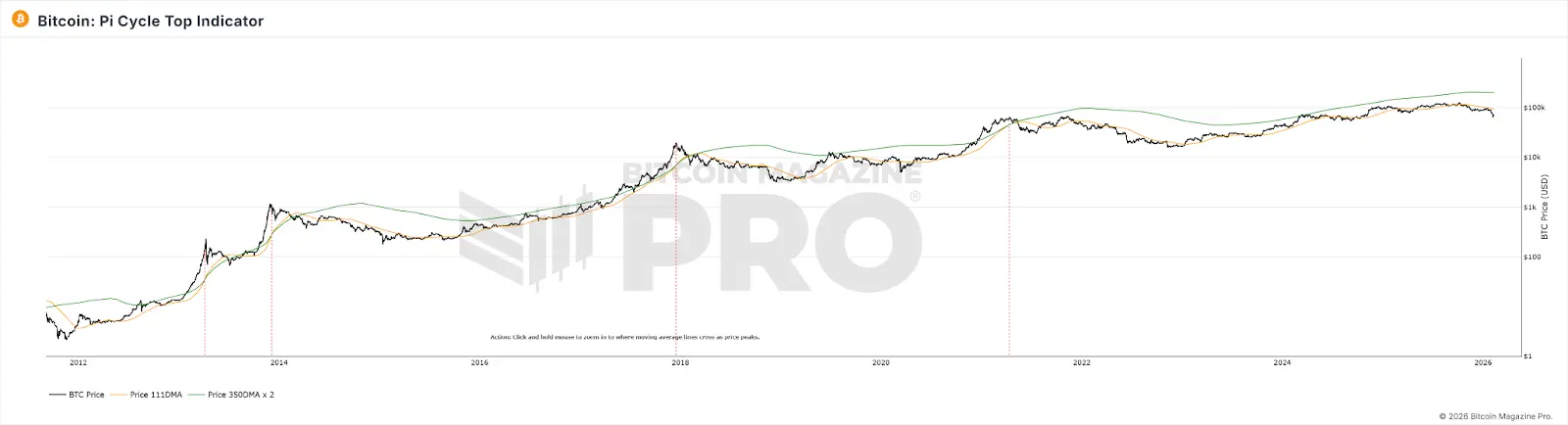

Pi Cycle Top: снижение волатильности делает пересечения скользящих средних менее вероятными

Индикатор Pi Cycle Top разработан Филипом Свиттом и основан на наблюдении за пересечением 111-дневной скользящей средней (МА) с удвоенной 350-дневной МА. В 2013, 2017 и 2021 годах он точно сигнализировал о вершинах.

В бычьем цикле 2025 года две МА так и не пересеклись, индикатор оставался “в молчании”. Но нисходящая тенденция рынка уже очевидна.

Причина неработоспособности этого индикатора, вероятно, в том, что Pi Cycle Top зависит от резких ценовых колебаний, при которых краткосрочные МА резко отклоняются от долгосрочных и пересекаются. С понижением волатильности биткойна, а также с участием ETF и институциональных инвесторов, цена движется более плавно, и парные пересечения МА происходят реже. Кроме того, этот индикатор — это аппроксимация данных ранних этапов (2013–2021), и после кардинальных изменений в структуре участников рынка параметры, использованные для моделирования, скорее всего, устарели.

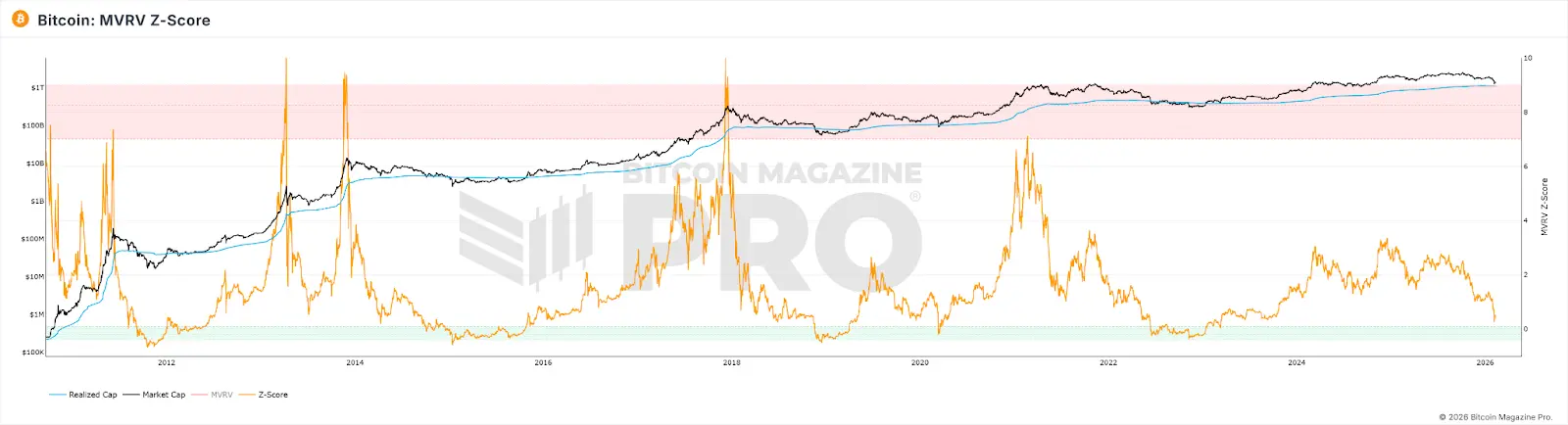

MVRV Z-Score: изменение масштабов рынка и моделей владения

MVRV Z-Score — ончейн-метрика, сравнивающая рыночную капитализацию (текущую стоимость) с реализованной стоимостью (рассчитанной по последней цене перемещения монет на блокчейне). В традиционной интерпретации, значение выше 7 сигнализирует о перекупленности и возможной коррекции, ниже 0 — о сильной недооценке.

Даже в пике 2021 года Z-Score не достигал значений, характерных для предыдущих циклов, и порог 7 уже не срабатывает. В 2025 году, несмотря на вершину цены, максимум Z-Score был всего около 2.69.

Причины этого — в нескольких факторах:

-

Институциональные игроки покупают по высоким ценам и держат долгосрочно, систематически повышая Realized Value и сжимая амплитуду колебаний MVRV.

-

Высокочастотные активные трейдеры постоянно “поднимают” активную реализированную стоимость (RV) вблизи текущей цены, уменьшая разрыв между рыночной капитализацией и реализованной стоимостью.

-

После расширения рыночной капитализации для достижения тех же экстремальных значений Z-Score потребуется в геометрической прогрессии больше капитала.

В результате, структурно ограничен верхний предел Z-Score, и фиксированный порог 7 уже не достижим.

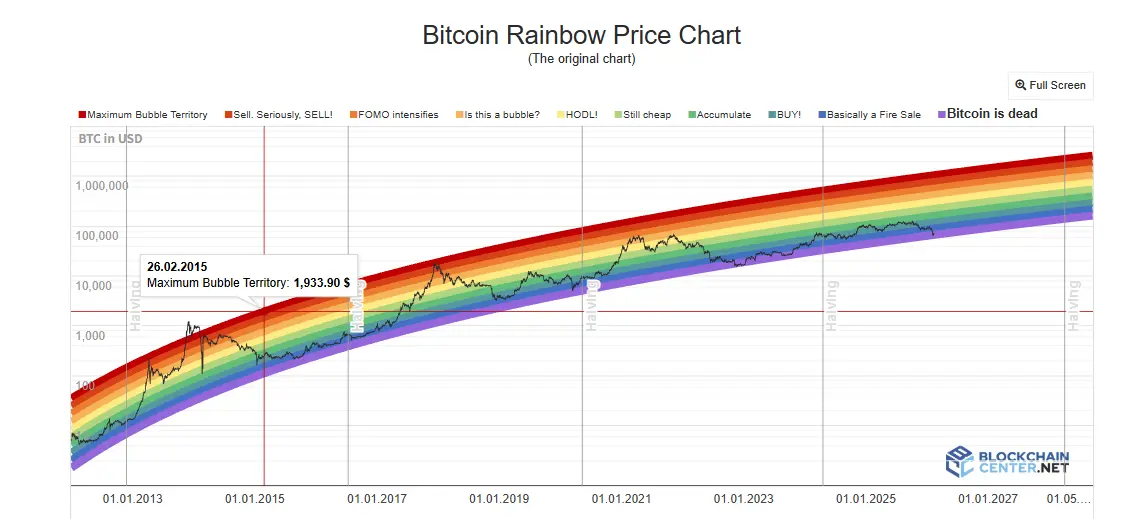

Rainbow Chart: нарушение предположения о логарифмическом росте

Rainbow Chart использует логарифмическую аппроксимацию долгосрочного тренда цены, делит диапазон цен на цветовые зоны от “крайне недооцененного” до “пузыря”. В 2017 и 2021 годах, когда цена достигала верхних зон, это совпадало с пиками рынка.

Но в течение всего бычьего цикла 2024–2025 годов цена оставалась в нейтральной зоне “HODL!”, не приближаясь к красной зоне пузыря. Функция предсказания вершин практически не срабатывает.

Для этого индикатора цена — это лишь функция времени. Он не учитывает халвинги, ETF, институциональные деньги или макроэкономические факторы. Кроме того, снижение волатильности из-за институционализации уменьшает отклонения цены от тренда, делая цветовые зоны менее релевантными. Также, рост биткойна переходит из “крутой части S-кривой” к “медленному росту зрелого актива”, а экспоненциальное моделирование с логарифмической функцией систематически переоценено по сравнению с реальностью, что приводит к тому, что цена долго остается ниже центральной линии.

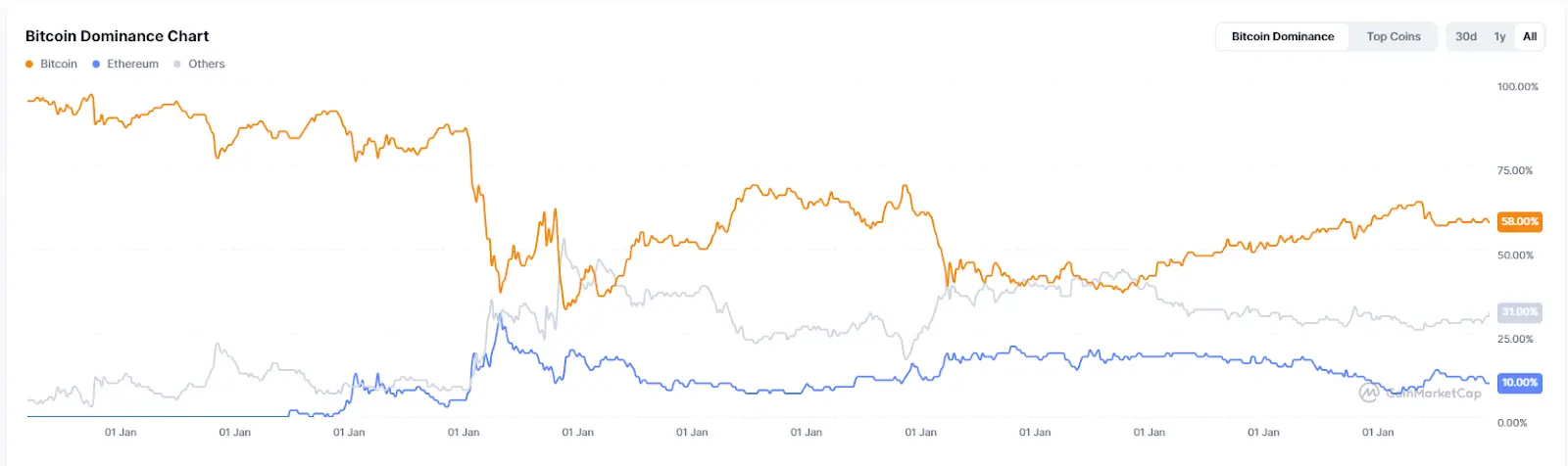

Индекс сезона альткоинов и доминирование BTC: предпосылки “переключения капитала” изменились

Индекс сезона альткоинов показывает долю альткоинов из топ-100, которые за последние 90 дней превзошли по росту BTC. Значение выше 75 считается сигналом “сезона альткоинов”. Доминирование BTC — доля рыночной капитализации биткойна в общем рынке — при падении ниже 50% или 40% считается сигналом, что капитал уходит из BTC в альткоины. В 2017 году доминирование снизилось с 85% до 33%, в 2021 — с 70% до 40%, что совпадало с крупными альткоиновыми раллами.

Однако в 2025 году индекс альткоинов остается ниже 30, в “биткойн-сезоне”. Доминирование BTC достигало 64.34%, и не опускалось ниже 50%. В начале 2026 года “альтсезон” — это скорее управляемая нарративами локальная ротация, где выигрывают только отдельные сегменты, такие как AI или RWA, а массового роста не происходит.

Причина — в изменении структуры рынка: с доминированием институциональных фондов и ETF, эти деньги более склонны к рискам в BTC, чем в альткоинах. Также, значительные средства, привлеченные ажиотажем вокруг AI и драгоценных металлов, “засасываются” в другие рынки, уменьшая приток капитала в крипту. ETF-капитал напрямую идет в BTC, и эти деньги не “переключаются” в альткоины, поскольку держатели ETF покупают финансовые продукты, а не входные билеты в криптоэкосистему. Кроме того, у альткоинов истощается нарратив и ликвидность новых проектов, что тоже тормозит сезон.

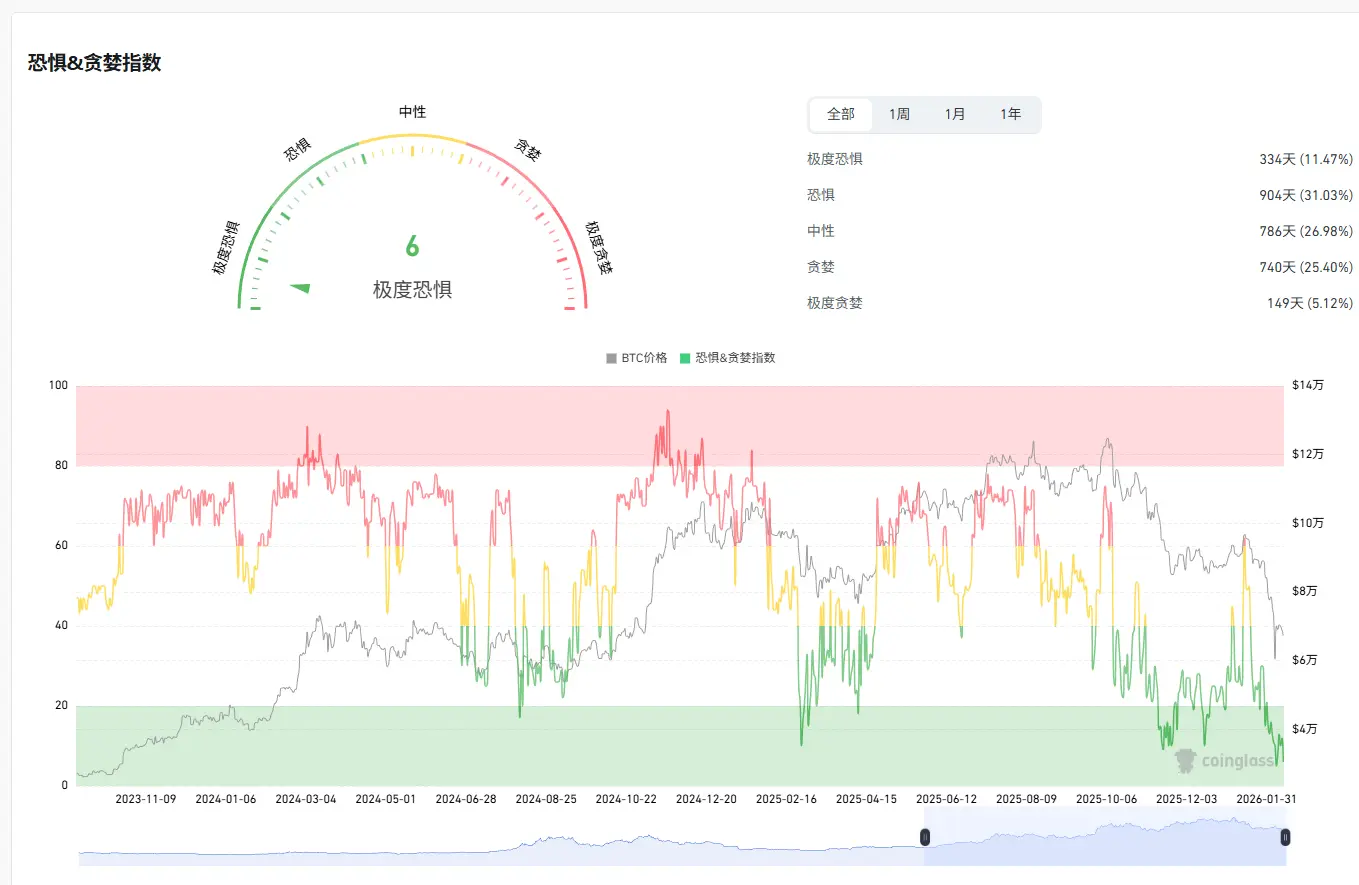

Индекс страха и жадности: настроение розничных инвесторов больше не определяет цену

Индекс страха и жадности объединяет волатильность, рыночный импульс, соцмедиа и Google Trends, давая оценку от 0 до 100. Обычно его используют противоположно: при экстремальном страхе покупают, при жадности — продают.

В апреле 2025 года индекс упал ниже 10, что было ниже уровня краха FTX, но цена BTC не показала ожидаемого сильного отката. Среднее за 30 дней — всего 32, и 27 дней — в зоне страха или экстремального страха. В качестве сигнала вершины он не очень надежен: в октябре 2025 года индекс был около 70.

Основная причина — в разрыве механизма передачи эмоций и цен: институциональные деньги могут покупать при страхе розницы или хеджировать при жадности, что делает настроение розничных инвесторов менее влиятельным на цену.

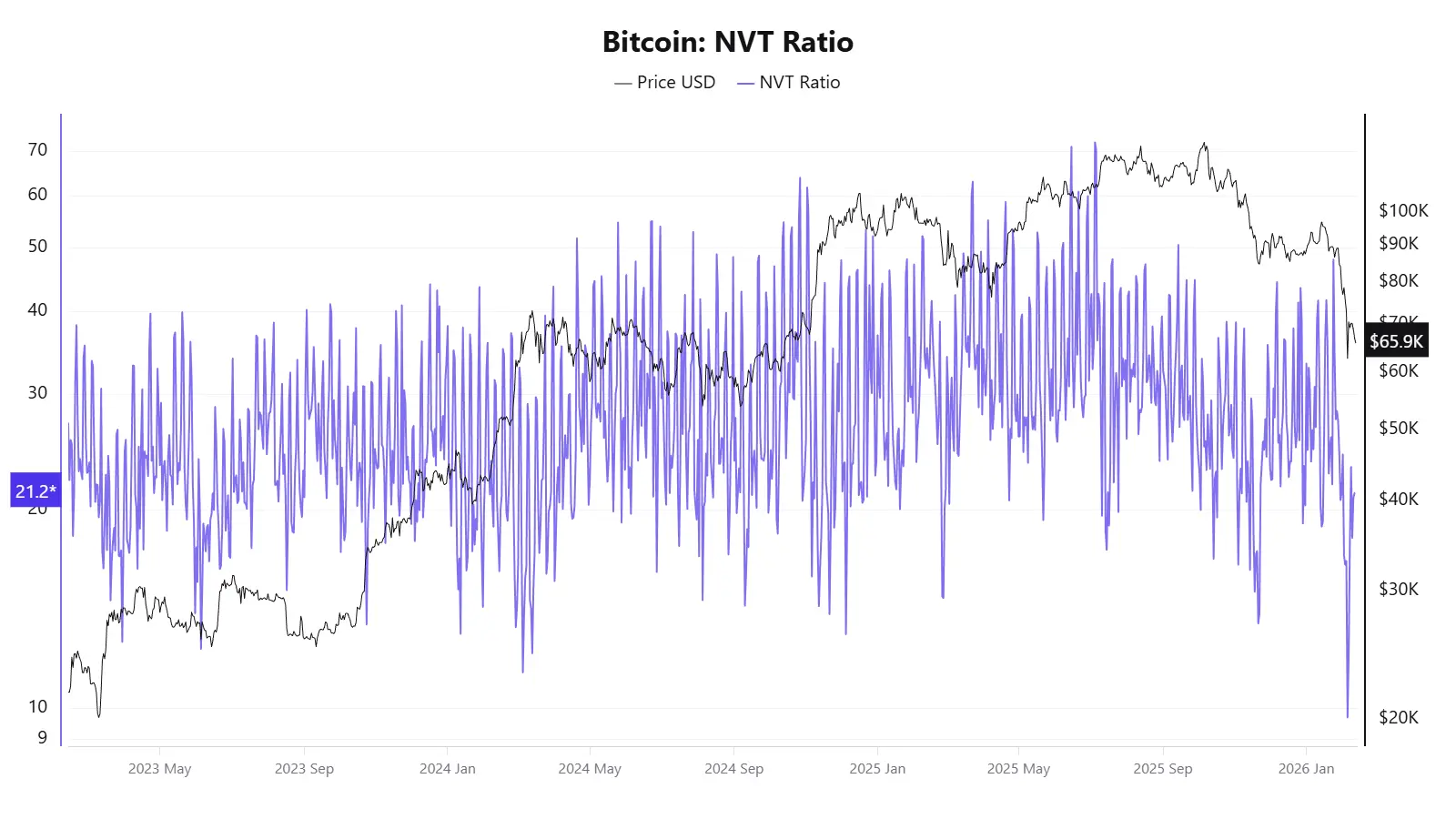

NVT Ratio: объем транзакций на блокчейне больше не отражает реальную экономическую активность

NVT (Network Value to Transactions) — ончейн-метрика, сравнивающая рыночную капитализацию с ежедневным объемом транзакций. Высокий NVT — переоценка, низкий — недооценка.

В 2025 году показатель дал противоречивые сигналы: в апреле цена еще не росла, а NVT Golden Cross достиг 58, а в октябре при цене около 120 тысяч долларов NVT показывал, что цена недооценена.

Причина — в том, что знаменатель — объем транзакций — перестал адекватно отражать реальную экономическую активность сети.

S2F: только предложение, игнорирующее спрос

Модель Stock-to-Flow, предложенная анонимным аналитиком PlanB в 2019 году, основывается на оценке редкости через соотношение запаса и ежегодного прироста. Предполагается, что после халвинга S2F удваивается, и цена должна расти экспоненциально.

В неудачах модели: в декабре 2021 года она предсказала около 100 тысяч долларов, а цена была около 47 тысяч — отклонение более чем на 50%. В 2025 году модель прогнозировала 500 тысяч долларов, а цена достигла примерно 120 тысяч — разрыв более 3 раз.

Причина — в том, что S2F — это чисто предложениевая модель, полностью игнорирующая спрос. После достижения рыночной капитализации в триллионы долларов экспоненциальный рост становится физически невозможным, и эффект убывающей отдачи неизбежен.

Итог: не отдельный индикатор, а совокупность предположений

Объединяя эти наблюдения, можно понять, что их сбои — не случайные, а отражают одни и те же структурные изменения:

-

Институционализация изменила микроструктуру рынка: появление ETF, корпоративных резервов, деривативов CME, пенсионных фондов — все это изменило структуру капитала и механизмы ценообразования. Инвесторы-институционалы склонны покупать при падениях и держать долгосрочно, сглаживая волатильность, вызванную эмоциями розницы. Это усложняет работу индикаторов, основанных на экстремальных колебаниях или настроениях.

-

Структурное снижение волатильности — причина сбоя многих индикаторов: Pi Cycle Top, Rainbow Chart требуют экстремальных движений для срабатывания, MVRV — больших отклонений рыночной стоимости от стоимости затрат, а фьючерсные ставки — сильного перекоса быков и медведей. Когда волатильность снизилась с 100% до 50%, эти условия становятся недостижимыми.

-

Переход активов: от цифровых товаров к макрофинансовым активам. Цена биткойна все больше зависит от макроэкономики, политики ФРС, глобальной ликвидности и геополитики, а не только от цепочных переменных.

-

Представительность ончейн-данных снижается: рост Layer 2, внутренние биржевые расчеты, модели ETF — все это уменьшает релевантность цепочных метрик. Многие классические индикаторы основаны на данных из 3-4 халвинговых циклов, и при изменении условий они быстро теряют актуальность.

Для обычных инвесторов важнее понять, что коллективный сбой этих индикаторов — сигнал о необходимости переоценки предположений: важно осознавать ограничения каждого инструмента и не полагаться на один универсальный индикатор. В условиях, когда базовые правила рынка меняются, гибкое мышление и понимание предпосылок важнее поиска “вечного” индикатора.

Связанные статьи

Вчера США чистый приток спотового ETF на биткоин составил 461,9 миллиона долларов, а за последние три дня общий приток превысил 1,1 миллиарда долларов

Агенты ИИ предпочитают Биткойн фиатным валютам, показывает новое исследование

Артур Хейс: BTC еще не отделился от американских SaaS-технологических компаний, возможно, это лишь кратковременный откат

Топ-1 аккаунт по реальной прибыли в криптовалюте coin открывает длинную позицию на 30,31 миллиона долларов в ETH и BTC

Стоимость майнинга Bitcoin достигла рекордно низкого уровня, Bitdeer распродает BTC на фоне смены фокуса на ИИ