ETF Sui недавно запущен — ликвидность резко снизилась из-за отсутствия входящих средств

Фонды ETF спот, отслеживающие Sui, официально начали торговаться в США 18 февраля. Фонд SUIS от Canary зарегистрирован на Nasdaq, в то время как GSUI от Grayscale появился на NYSE Arca.

Оба продукта предоставляют доступ к Sui — блокчейн-слой-1, позиционируемый как решение с высокой пропускной способностью, конкурирующее с Ethereum, — а также интегрируют механизм стейкинга.

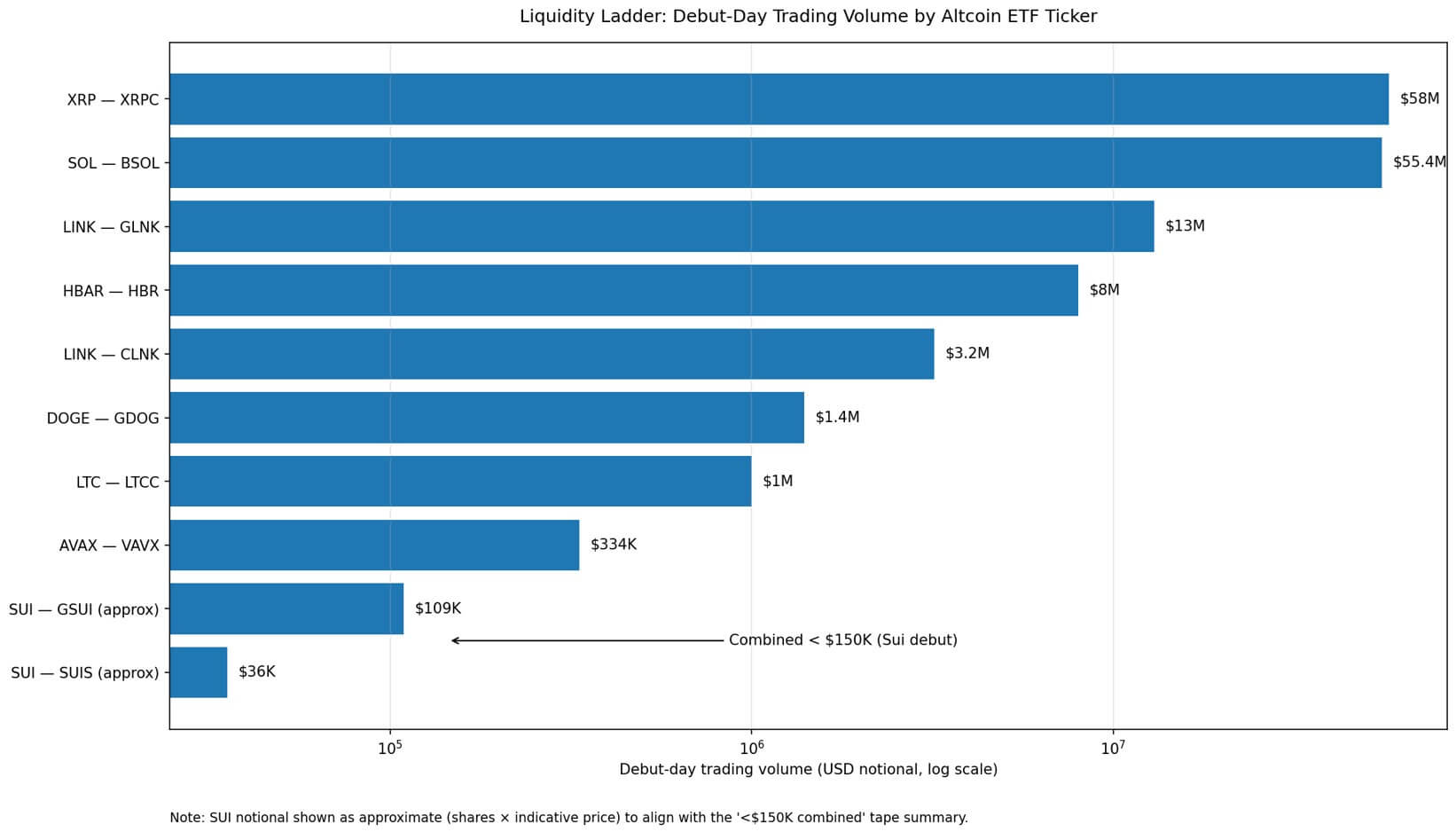

По итогам первого торгового дня GSUI зафиксировал примерно 8 000 акций, а SUIS торговался около 1 468 акций. Общая номинальная стоимость — менее 150 000 долларов США — уровень ликвидности, практически незначительный на рынке ETF США.

По сравнению с предыдущими запуском, разрыв очевиден. ETF Solana от Bitwise (BSOL) достиг 55,4 миллиона долларов США торговой активности в первый же день в октябре 2025 года. Месяц спустя ETF XRP от Canary (XRPC) стартовал с примерно 58 миллионов долларов. В то время как оба фонда Sui вместе взятые не достигают объема одного крупного блок-трейда.

Эта ситуация отражает определённый закономерный принцип: чем дальше актив находится от лидирующей по капитализации группы, тем сильнее снижается возможность активизации ликвидности на вторичном рынке — даже при одинаковых правовых рамках, листинге и репутации эмитента.

линейка ликвидности — уровень ликвидности

Объем торгов в первый день листинга является прямым индикатором готовности рынка. Он отражает:

- сколько торговых платформ готовы создавать рынок

- сколько инвестиционных советников готовы распределять активы

- сколько розничных платформ приоритетно показывают продукт

- уровень двунаправленного потока капитала с самого открытия

Рынок ETF альткоинов уже сформировал достаточное количество продуктов для чёткой сегментации.

Лидирующая группа — Solana и XRP с десятками миллионов долларов ликвидности в первый день — характерна для институциональной ликвидности: узкий спред, активное создание рынка и способность поглощать крупные ордера без сильных ценовых колебаний.

Средний сегмент более волатилен. ETF Chainlink от Grayscale (GLNK) достиг около 13 миллионов долларов в первый день, а конкурирующий продукт от Bitwise (CLNK) — около 3,2 миллиона долларов.

Далее — «скалы ликвидности». ETF Litecoin от Canary (LTCC) — около 1 миллиона долларов; ETF Dogecoin от Grayscale (GDOG) — около 1,4 миллиона долларов; продукт Avalanche от VanEck (VAVX) — всего около 334 000 долларов. Исключение составляет ETF Hedera (HBR), который показал примерно 8 миллионов долларов.

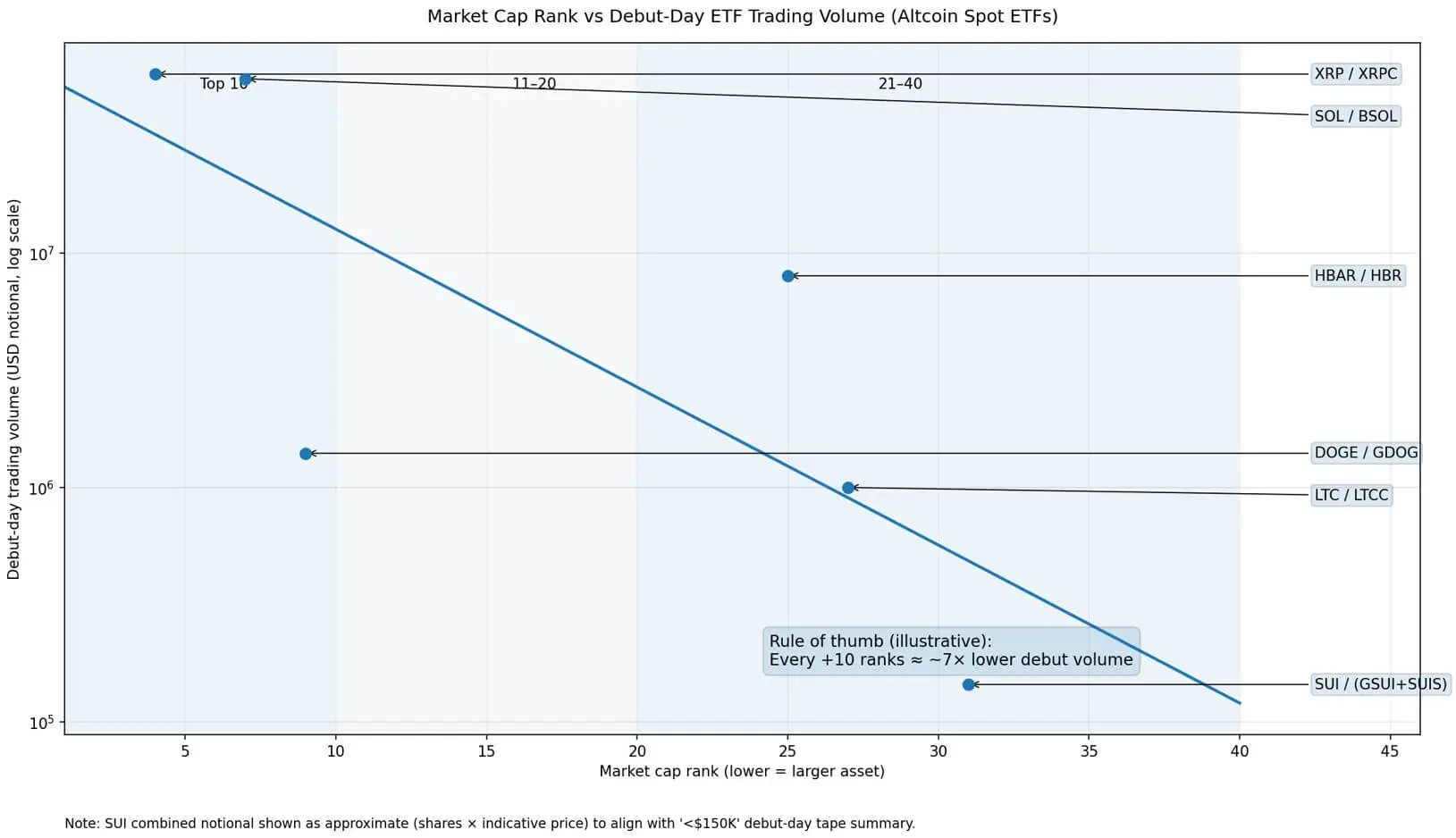

Данные показывают относительно ясную корреляцию между рангом по капитализации и ликвидностью в день запуска. XRP занимает 4-е место, Solana — 7-е, Dogecoin — 9-е; Hedera — 25-е, Litecoin — 27-е, Sui — 31-е. Предварительные оценки показывают, что при снижении на 10 позиций по капитализации объем в первый день может уменьшаться примерно в 7 раз. В районе 30-го места ликвидность предполагает объем в несколько сотен тысяч долларов — как у Sui.

Однако капитализация — не единственный фактор. Несмотря на то, что Dogecoin входит в топ-10, ETF GDOG всё равно достигает всего 1,4 миллиона долларов. Важны не только размер активов, но и уровень узнаваемости, инфраструктура распространения, комфортность для инвестиционных советников и «культура торговли» вокруг актива. Капитализация привлекает внимание; распространение создает ликвидность.

Почему снижается ликвидность

Регистрация ETF — относительно простая процедура. Но это не означает, что продукт автоматически интегрируется в платформы советников, шаблонные портфели или розничных брокеров с приоритетом.

Реальная ликвидность зависит от «круговорота»: начального объема, привлекающего создателей рынка → узкого спреда → увеличения потоков капитала → дальнейшего улучшения ликвидности. Большинство ETF альткоинов не запускают этот цикл.

Для создателей рынка — участников, обрабатывающих более 99% вторичных сделок ETF по данным отраслевых исследований — ключевой вопрос: насколько легко хеджировать базовый актив в тот же день.

Для Solana или XRP ответ — «очень легко» благодаря глубокой книге ордеров, развитым деривативам и полноценной системе кредитования. Для Sui — расходы на хеджирование выше, возможности извлечения прибыли из спреда менее стабильны, а обязательства по капиталу менее привлекательны.

Хотя механизмы создания/выкупа могут обеспечить ликвидность за счет базового актива, низкий объем торгов все равно влияет на восприятие инвесторов. Широкий спред и «тонкая» таблица цен отпугивают розничных инвесторов, что еще больше ослабляет естественный поток капитала.

Диаграмма показывает, что объем торгов в первый день запуска ETF альткоинов значительно снижается с ростом рыночной капитализации, примерно в 7 раз при каждом десятом месте рейтинга.## Стена распределения

Диаграмма показывает, что объем торгов в первый день запуска ETF альткоинов значительно снижается с ростом рыночной капитализации, примерно в 7 раз при каждом десятом месте рейтинга.## Стена распределения

То, что показало запуск Sui, — это не техническая проблема самой Sui, а ограниченность распределения среди активов, расположенных ниже в рейтинге капитализации.

Инфраструктура и правовые механизмы одинаковы. Репутация эмитента сопоставима. Единственное, чего не хватает — это достаточного спроса для устойчивой ликвидности.

Этот спрос не растет линейно с капитализацией, а сосредоточен на активах, считающихся «безопасными для комитетов» — безопасных с точки зрения внутреннего одобрения внутри организаций. Solana и XRP достигли этого статуса после многих лет поддержки инвестиционных фондов, широкого листинга и преодоления правовых вызовов. Chainlink позиционируется как инфраструктура. Hedera строит бренд корпоративного управления. Litecoin выигрывает за счет исторической репутации.

Sui, несмотря на прочную техническую базу, пока не достиг уровня «институциональной комфортности». Оболочка ETF не может создавать спрос, если он изначально отсутствует.

Взгляд вперед

Структура рынка склонна формировать модель «бабочки»: лишь несколько ETF альткоинов (может, 3–5 продуктов) достигают реальной ликвидности и получают одобрение организаций; остальные остаются в разрядах «тонких» сделок — для нишевых стратегий, но без конкурентных преимуществ по спредам, объемам или охвату советников.

Даже при сильном росте рынка криптовалют вся кривая ликвидности может сместиться вверх, но градиент сегментации, скорее всего, сохранится. Потоки капитала по-прежнему сосредоточены в лидирующих группах.

Если в течение 3–6 месяцев не появится устойчивых торговых активностей, рынок может столкнуться с меньшим количеством новых продуктов, более широкими спредами, сокращением маркетинговых бюджетов и риском закрытия фондов с низкой ликвидностью.

Запуск с объемом менее 150 000 долларов Sui показывает важный момент: когда актив слишком далек от центра внимания рынка, оболочка ETF уже не способна создавать ликвидность.

Структура одинаковая. Одобрения одинаковые. Эмитент одинаковый.

Разница — в положении актива в «экономике внимания» — и именно это может объяснить разницу в первых объемах, достигающих 300–400 раз у Solana.

Решающее значение — не инфраструктура, а распространение.