Автор: Фрэнк, PANews

В начале 2026 года рынок криптовалют наполнен разочарованием и путаницей.

Биткойн снизился примерно на 36% от своего исторического максимума, достигнутого в октябре 2025 года, и рынок колеблется между бычьими и медвежьими настроениями. Но тревогу у многих инвесторов вызывает не сама цена, а почти полностью вышедшая из строя система индикаторов, использовавшихся для оценки рыночных позиций.

Модель S2F с прогнозом в 500 тысяч долларов значительно отклонилась от реальности — более чем в три раза, четырехлетний цикл после халвинга не приводит к ожидаемому взрывному росту, индикатор Pi Cycle Top молчит весь цикл, пороговые значения MVRV Z-Score больше не срабатывают, а вершины на Rainbow Chart кажутся недостижимыми. В то же время, противоположные сигналы индекса страха и жадности постоянно дают сбои, а ожидаемый «сезон конкурирующих монет» так и не наступает.

Почему эти индикаторы коллективно вышли из строя? Это временные отклонения или коренные изменения в структуре рынка? PANews систематически проанализировал восемь широко обсуждаемых индикаторов, потерявших свою эффективность.

Теория четырехлетнего цикла: влияние халвинга становится незначительным

Теория четырехлетнего цикла — одна из наиболее признанных закономерностей в криптомире, согласно которой биткойн следует фиксированному ритму, обусловленному халвингами: накопление перед халвингом, взрывной рост через 12-18 месяцев после, затем падение на 75-90%, и после формирования дна — новый цикл. Три халвинга 2012, 2016 и 2020 подтвердили эту закономерность.

Однако после халвинга в апреле 2024 года рынок не показал типичного взрывного роста. Годовая волатильность биткойна снизилась с более чем 100% до около 50%, проявляя признаки «медленного бычьего» тренда. Падения в медвежьем рынке также сократились: с пика 2022 года до минимума — на 77%, что меньше, чем 86% в 2014 и 84% в 2018 годах.

Обсуждение о неэффективности теории четырехлетнего цикла широко распространено в соцсетях. Основная точка зрения — вход институциональных инвесторов кардинально изменил микроструктуру рынка.

Во-первых, после запуска спотового ETF в США, он продолжает привлекать капитал, создавая устойчивый спрос и разрушая простую нарратив о халвингах как единственном драйвере.

Во-вторых, на стороне предложения, после халвинга 2024 года блок награды снизился до 3.125 BTC, а ежедневное добавление новых монет уменьшилось с примерно 900 до 450 BTC, что в годовом выражении составляет около 164 тысяч монет. Это снижение уменьшило годовую инфляцию биткойна с 1.7% до примерно 0.85%, а ежегодное увеличение предложения — всего лишь 0.78% от общего выпуска в 21 миллион. В масштабах рыночной капитализации в триллионы долларов это практически не оказывает заметного влияния.

Pi Cycle Top: снижение волатильности делает пересечения скользящих средних невозможными

Индикатор Pi Cycle Top, разработанный Филипом Свиттом, определяет вершину рынка по пересечению 111-дневной скользящей средней с удвоенной 350-дневной. В 2013, 2017 и 2021 годах он точно сигнализировал о вершинах.

В бычьем цикле 2025 года две скользящие средние не пересеклись, индикатор молчит. Но нисходящий тренд уже очевиден.

Причина неэффективности — в том, что Pi Cycle Top зависит от резких ценовых колебаний, при которых краткосрочные средние значительно отклоняются от долгосрочных, вызывая пересечения. С понижением волатильности, а также с участием ETF и институциональных инвесторов, цена становится более плавной, а параболические росты, вызванные розничными трейдерами, уменьшаются. Условие для пересечения скользящих средних становится труднее выполнить. Кроме того, этот индикатор основан на данных ранних этапов рынка (2013–2021), и параметры, подобранные для этого периода, уже не актуальны после структурных изменений.

MVRV Z-Score: изменение масштабов рынка и моделей владения

MVRV Z-Score — это ончейн-оценочный показатель, сравнивающий рыночную капитализацию (текущую стоимость) с реализованной стоимостью (суммарной стоимости всех монет по последней транзакции). Обычно значение выше 7 считается сигналом перекупленности, ниже 0 — перепроданности.

Даже в пике 2021 года Z-Score не достигал значений, характерных для предыдущих циклов, и порог 7 больше не срабатывает. В 2025 году, несмотря на вершину цены, максимум Z-Score составил всего 2.69.

Причины — в том, что крупные институциональные покупки и долгосрочное удержание значительно подняли Realized Value, сжимая диапазон колебаний Z-Score; активные трейдеры постоянно «поднимают» RV к текущей цене, уменьшая разрыв MV-RV; а рост рыночной капитализации требует всё больших капиталовложений для достижения тех же экстремальных значений. В результате структура рынка «зажала» верхнюю границу Z-Score, и порог 7 уже недостижим.

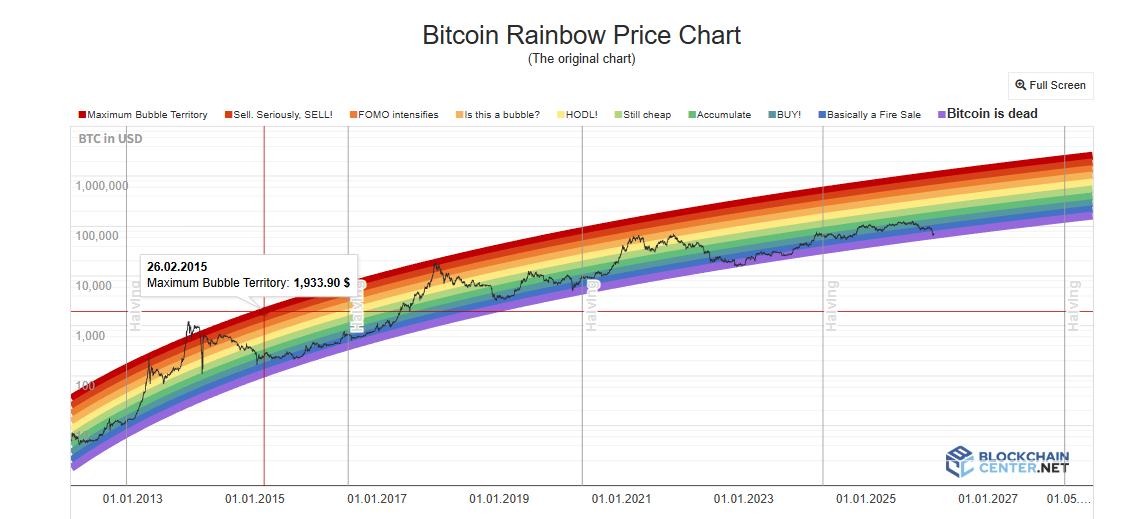

Rainbow Chart: разрушение предположения о логарифмическом росте

Rainbow Chart использует логарифмическую кривую для моделирования долгосрочного ценового тренда, разделяя диапазон цен на цветовые зоны от «крайне недооцененных» до «пузыря». В 2017 и 2021 годах, когда цена достигала верхних зон, это действительно совпадало с пиками.

Но в течение всего бычьего цикла 2024–2025 годов цена оставалась в нейтральной зоне «HODL!», никогда не приближаясь к красной зоне пузыря. Функция предсказания вершин практически не срабатывает.

Для Rainbow Chart цена — это лишь функция времени, она не учитывает халвинги, ETF, институциональные деньги, макроэкономическую политику или другие переменные. Кроме того, снижение волатильности, вызванное институционализацией, уменьшает отклонения цены от трендовой линии, делая цветовые зоны недостижимыми. Также, переход рынка от «крутой части S-кривой» к «медленному росту зрелого актива» приводит к тому, что логарифмическая экстраполяция систематически переоценивает рост, и цена оказывается ниже центра.

Индекс «сезона конкурирующих монет» и доминирование BTC: изменение предпосылок «перетока капитала»

Индекс «сезона конкурирующих монет» измеряет долю из топ-100 монет, которые за последние 90 дней обогнали BTC — значение выше 75 считается «сезоном конкурирующих монет». Доминирование BTC (доля рыночной капитализации BTC в общем рынке) при падении ниже 50% или 40% сигнализирует о перетоке капитала в альткоины. В 2017 году доминирование снизилось с 85% до 33%, а в 2021 — с 70% до 40%, что совпало с крупными ралли альткоинов.

Однако в 2025 году индекс конкурирующих монет оставался ниже 30, а доминирование BTC достигало 64.34%, не опускаясь ниже 50%. К началу 2026 года «сезон конкурирующих монет» проявляется скорее как локальные движения, вызванные конкретными нарративами, например AI или RWA, а не массовым ростом.

Глубинные причины — в изменении структуры рынка: с доминированием институциональных и ETF-капиталов, которые предпочитают держать BTC, а не альткоины; а также в том, что крупные деньги, привлечённые хайпом вокруг AI и драгоценных металлов, «虹吸ают» капитал из криптовалют. Инвестиции в ETF напрямую идут в BTC, и эти фонды не «переключаются» на альткоины, поскольку покупают финансовые продукты, а не криптоэкосистему. Кроме того, исчерпание нарративов и снижение ликвидности новых проектов также тормозят рост альткоинов.

Индекс страха и жадности: настроение розничных инвесторов больше не определяет цену

Индекс страха и жадности объединяет волатильность, рыночную динамику, настроение в соцсетях, Google Trends и другие факторы, формируя шкалу 0–100. Обычно используют противоположный подход: при экстремальном страхе покупают, при жадности — продают.

В апреле 2025 года индекс упал ниже 10, что было ниже уровня краха FTX, но после этого цена BTC не показала ожидаемого сильного роста. Среднее за 30 дней — всего 32, и 27 дней находились в зоне страха или экстремального страха. В качестве сигнала вершины этот индикатор также ненадёжен: в пике 2025 года он был около 70.

Основная причина — в разрыве механизма передачи эмоций в цену: крупные инвесторы могут покупать на падениях, когда розничные боятся, а при жадности — хеджировать через деривативы. Это делает розничных инвесторов не главной движущей силой ценовых изменений.

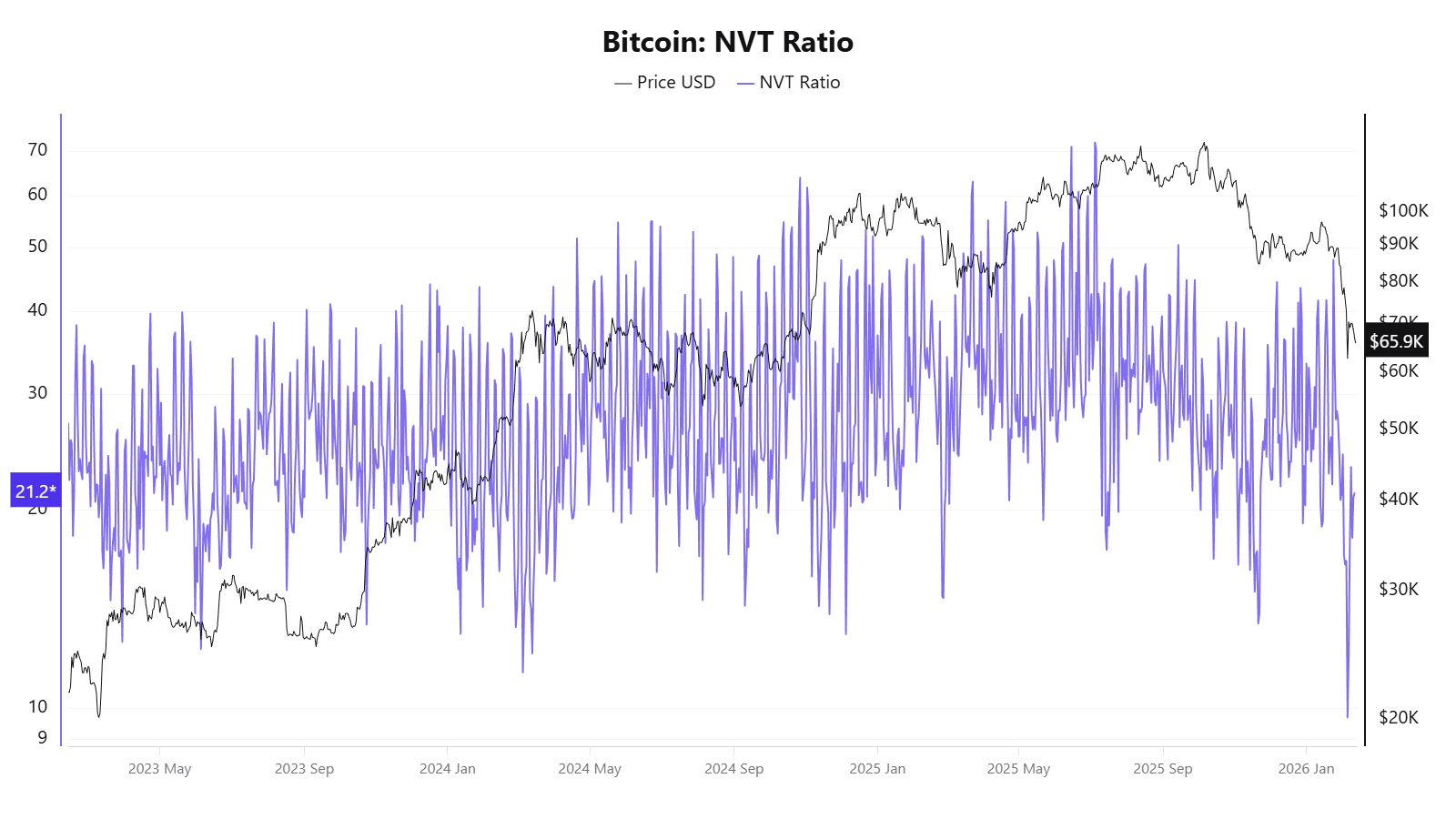

NVT Ratio: ончейн-объемы больше не отражают реальную экономическую активность

NVT Ratio, или «коэффициент крипто-выгоды», — это отношение рыночной капитализации к ежедневному ончейн-объему. Высокий NVT может указывать на переоценку, низкий — на недооценку.

В 2025 году показатель дал противоречивые сигналы: в апреле цена еще не выросла, а NVT Golden Cross достиг 58, тогда как в октябре при цене около 120 тысяч долларов он показывал, что цена недооценена.

Причина — в том, что объем транзакций на блокчейне уже не может полноценно отражать реальную экономическую активность сети.

Модель S2F: только предложение, без учета спроса

Модель Stock-to-Flow, предложенная анонимным аналитиком PlanB в 2019 году, основывается на оценке редкости через соотношение запаса и ежегодного прироста. Предполагается, что после каждого халвинга соотношение удваивается, и цена должна расти экспоненциально.

Однако в 2021 году модель предсказала около 100 тысяч долларов, а цена составила примерно 47 тысяч — отклонение более 50%. В 2025 году прогноз — 500 тысяч долларов, а реальная цена — около 120 тысяч, разрыв увеличился более чем в три раза.

Причина — в том, что модель полностью игнорирует спрос и спросовые переменные. После достижения рыночной капитализации в триллионы долларов экспоненциальный рост становится физически невозможным, и эффект убывающей отдачи становится неизбежным.

Неэффективность не отдельных индикаторов, а их общих предпосылок

Общий анализ показывает, что сбои этих индикаторов — не случайные события, а отражение структурных изменений:

- Институциональные игроки изменили микроструктуру рынка: появление ETF, корпоративных резервов, деривативов CME, пенсионных фондов — все это влияет на механизм ценообразования и капиталовложения.

- Институции склонны покупать на падениях и держать долгосрочно, сглаживая волатильность, вызванную розничными трейдерами. Это мешает работе индикаторов, основанных на экстремальных колебаниях и эмоциях.

- Падение волатильности, вызванное притоком институциональных денег и AI, снижает вероятность выполнения условий для срабатывания этих индикаторов.

- Переход рынка от «острой части S-кривой» к «медленному росту зрелого актива» делает логарифмическое моделирование менее точным.

- Представительность ончейн-данных снижается из-за роста использования Layer 2, внутренних биржевых расчетов и ETF, что уменьшает их отражательную способность.

- Большинство классических индикаторов основаны на малых выборках за 3–4 халвинга, и при изменении условий рынка они быстро теряют актуальность.

Для инвестора важно понять, что коллективный сбой этих индикаторов — не случайность, а сигнал о необходимости переоценки предпосылок. Осознание ограничений каждого индикатора и гибкость в подходе могут оказаться важнее поиска «универсального» предсказателя. В условиях, когда базовые правила рынка меняются, чрезмерная зависимость от одних индикаторов может привести к ошибкам. Поэтому, возможно, более разумным будет сохранять критическое мышление и адаптироваться к новым реалиям.

Отказ от ответственности: Информация на этой странице может поступать от третьих лиц и не отражает взгляды или мнения Gate. Содержание, представленное на этой странице, предназначено исключительно для справки и не является финансовой, инвестиционной или юридической консультацией. Gate не гарантирует точность или полноту информации и не несет ответственности за любые убытки, возникшие от использования этой информации. Инвестиции в виртуальные активы несут высокие риски и подвержены значительной ценовой волатильности. Вы можете потерять весь инвестированный капитал. Пожалуйста, полностью понимайте соответствующие риски и принимайте разумные решения, исходя из собственного финансового положения и толерантности к риску. Для получения подробностей, пожалуйста, обратитесь к

Отказу от ответственности.