После сокращения активов на американском рынке на 70% я понял истинную причину большого краха

Автор: XinGPT

В преддверии весенних праздников волна за волной обвала: сначала золото и серебро рухнули с высоких уровней, затем криптовалюты начали без поддержки стремительно падать, пробивая все ключевые уровни поддержки, в итоге американский и гонконгский рынки акций последовательно обвалились, днем теряли, ночью теряли, слева и справа — все активы оказались в минусе, все портфели перевернулись.

К счастью, я ранее практически полностью распродал свои криптоактивы, а вот с фондовым рынком не успел уклониться — некоторые акции, такие как Figma и Xpeng, упали более чем на 70% (не все активы, простите за заголовок-утку).

Основные объяснения на рынке сводятся к нескольким:

- Говорят, что юридический ИИ Anthropic слишком силен, в будущем не потребуется профессиональное ПО — достаточно больших моделей, поэтому акции софтверных компаний падают.

- Говорят, что несмотря на хорошие отчеты Google, их капвложения оказались слишком высокими — на 50% выше рыночных ожиданий.

- Говорят, что новый председатель ФРС Уорш — ястреб, хочет поддерживать сильный доллар, не спешит снижать ставки и, возможно, сокращает баланс.

Я считаю, что все это — чушь.

Аналитики часто после падения ищут оправдания, которые кажутся разумными, но на самом деле — это шум, скрывающий истинные драйверы рынка и его внутреннюю логику.

- Какая бы ни была мощь юридического ИИ Anthropic, есть ли у него доходы? Могут ли они превзойти SAP? Эти софтверные гиганты просто ждут, когда их кто-то сотрет?

- Если у Google капвложения выросли — вы боитесь кассового разрыва; если снизились — опять волнуетесь, что денег не хватает, и AI-цепочка страдает, а Google отстает.

- Что касается Уорша — это вообще бред. Он еще не вступил в должность, а уже фантазирует о своих действиях. Даже если он станет председателем, полностью изменить политику ФРС — очень сложно, учитывая плохие данные по занятости, трудно говорить о ястребиной политике.

Я считаю, что этот обвал — результат нехватки ликвидности и переоцененности активов, вызывающих сильные колебания рынка: как Алекс, поднимаясь по Тайбэй 101 — чем выше, тем сильнее ветер, на равнине — легкий бриз, а на вершине — ураган, и сердце трепещет.

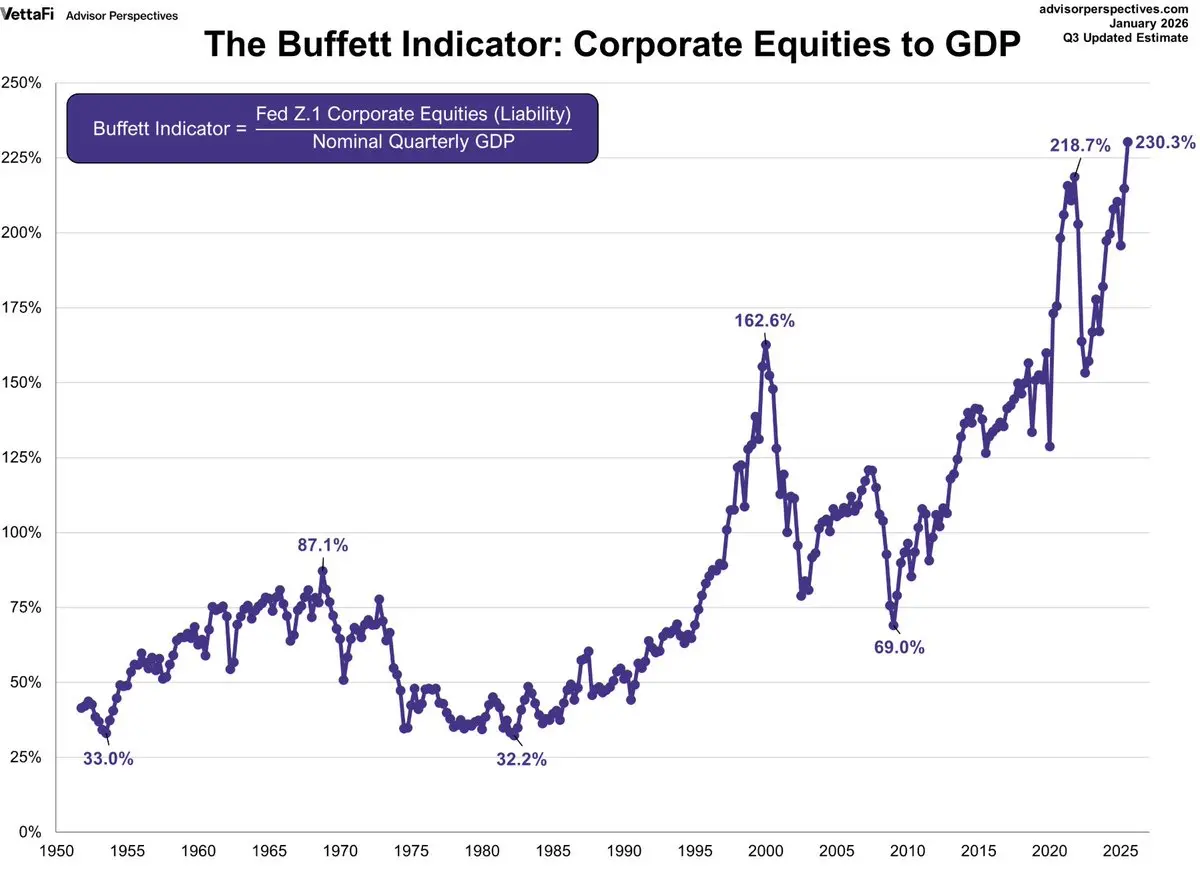

На каком уровне сейчас оценки американского рынка?

Есть показатель, называемый индексом Баффета — отношение рыночной капитализации к ВВП. Баффет считает, что в пределах 75-90% — это нормально, выше 120% — серьезная переоценка, как «игра с огнем».

А сейчас этот показатель — 230%.

Конечно, высокая оценка не обязательно означает неминуемый крах. Индекс Баффета из-за задержки данных по ВВП может быть и не таким уж экстремальным.

Но акции явно не недооценены — это усилит волатильность, так как крупные прибыльные институционалы могут в любой момент зафиксировать прибыль.

А P/E по S&P 500 — 22.0x, при среднем за 30 лет — 17.1x; это примерно +1.5 стандартных отклонения от среднего (22.0-17.1)/(20.4-17.1)≈ +1.5σ. То есть оценки находятся в зоне «значительно переоцененных», уже выше «+1σ» (20.4x). Почти как во время интернет-бумы 2000 года, когда P/E достигал 25.2x.

Тем временем, ситуация с ликвидностью — как ветер вверху: свистит и накатывает на рынок:

1. Первая причина сжатия ликвидности — японские облигации.

Каждое резкое повышение доходности японских гособлигаций сокращает глобальную ликвидность.

Япония — крупнейший кредитор мира, долгие годы удерживая нулевые ставки, создала огромный рынок «японского арбитража» (Yen Carry Trade). Инвесторы заимствуют дешевые йены и вкладывают в высокодоходные зарубежные активы (например, американский рынок).

Когда доходность японских облигаций быстро растет, спред с другими рынками сокращается, привлекательность арбитража падает или даже превращается в убытки, что вызывает массовую ликвидацию позиций: инвесторы вынуждены продавать зарубежные активы и покупать йены для погашения кредитов. Это вызывает глобальный «девальвационный» эффект и распродажу активов.

В начале февраля наблюдается значительное снижение разницы между доходностью двухлетних американских и японских облигаций — это признак того, что арбитражные позиции сокращаются, ликвидность уходит.

2. TGA и выпуск госдолга: «выдергивание из-под ног»

Общий счет казначейства США (TGA) — важнейший показатель ликвидности. Когда Минфин увеличивает TGA за счет заимствований или налоговых поступлений, он «выдергивает» деньги из системы, снижая резервные фонды банков и сужая ликвидность. Когда он тратит деньги (уменьшая TGA), деньги поступают в рынок.

В начале февраля рынок сталкивается с двойной нагрузкой: восстановление TGA и крупный выпуск облигаций.

• TGA — на высоком уровне: около 893 млрд долларов. Планируется довести его до 850 млрд к концу марта и к апрелю — до пика в 1.025 трлн долларов. Это означает, что казначейство продолжает забирать деньги из системы.

• Выпуск облигаций — увеличивается: чтобы пополнить TGA и профинансировать дефицит, Минфин объявил о масштабных квартальных заимствованиях, что дополнительно сжимает ликвидность.

Эти меры — «выдергивание из-под ног» — приводят к снижению резервов банков, вынуждая их сокращать кредиты и продавать активы, вызывая цепную реакцию на рынке.

3. Повышение маржинальных требований CME: исторический «девальвационный» момент

Когда на рынке драгоценных металлов происходят экстремальные колебания, CME повышает требования к марже по фьючерсам, что вынуждает участников сокращать позиции — это часто становится концом бычьего тренда.

В начале февраля 2026 года, после исторического пика серебра, CME шесть раз повышала маржу по фьючерсам на золото и серебро, в том числе — с 11% до 18% по серебру. Для уже пострадавших быков это — «соломинка», вызывающая массовые принудительные продажи.

Исторические примеры повышения маржи и их последствия — в списке.

Проблемы с ликвидностью требуют внимания к её состоянию.

Помимо анализа фундаментальных данных по американским компаниям и заявлений ФРС, я считаю важными следующие показатели:

1)Объем средств на расчетных счетах (водоизмещение)

Чистая ликвидность = Общие активы ФРС — TGA — RRP (овернайт-оборот)

- Это индикатор «доступных наличных» в рынке. Его снижение — признак ужесточения условий.

2)Стоимость краткосрочных денег (дороговизна денег)

SOFR (ставка по овернайт-кредитам)

- Аномальный рост SOFR говорит о подорожании краткосрочного финансирования, что увеличивает волатильность.

3)Волатильность ставок (поддержка рыночных и кредитных позиций)

MOVE (индекс волатильности по госдолгу США)

- Рост MOVE — увеличение колебаний ставок, снижение левериджа и сокращение балансовых активов — рискованные активы падают.

4)Глобальный цепной эффект девальвации

-

USDJPY — резкое укрепление йены?

-

Разница US2Y — JP2Y — сужается, что указывает на активизацию «carry trade» и снижение левериджа.

5)Кредитная нагрузка (насколько напряжение передается на рынки заимствований)

HY OAS (спред по высокодоходным облигациям)

- Расширение HY OAS — ухудшение условий кредитования, риск расползания падения активов.

Далее я расскажу, как с помощью AI vibe coding можно мониторить макроликвидность и получать своевременные сигналы.

Дополнительное чтение: как зарабатывать 150 тысяч в месяц, используя AI за 500 долларов — руководство по апгрейду личного бизнес-агента.