Дефицит биткоина умер? Высшие руководители криптоиндустрии опровергают: производные инструменты не создают новые монеты

Рыночные аналитические отчёты утверждают, что появление фьючерсов с расчетами наличными, ETF и других финансовых деривативов фактически изменило лимит предложения в 21 миллион биткоинов, превратив его в «теоретически неограниченный». Однако несколько руководителей и исследователей криптовалютной индустрии заявили, что рынок деривативов не изменит структуру поставок в базовой цепочке биткоина, а жёсткий лимит в 21 миллион остаётся без изменений.

Основной аргумент доклада Кендалла

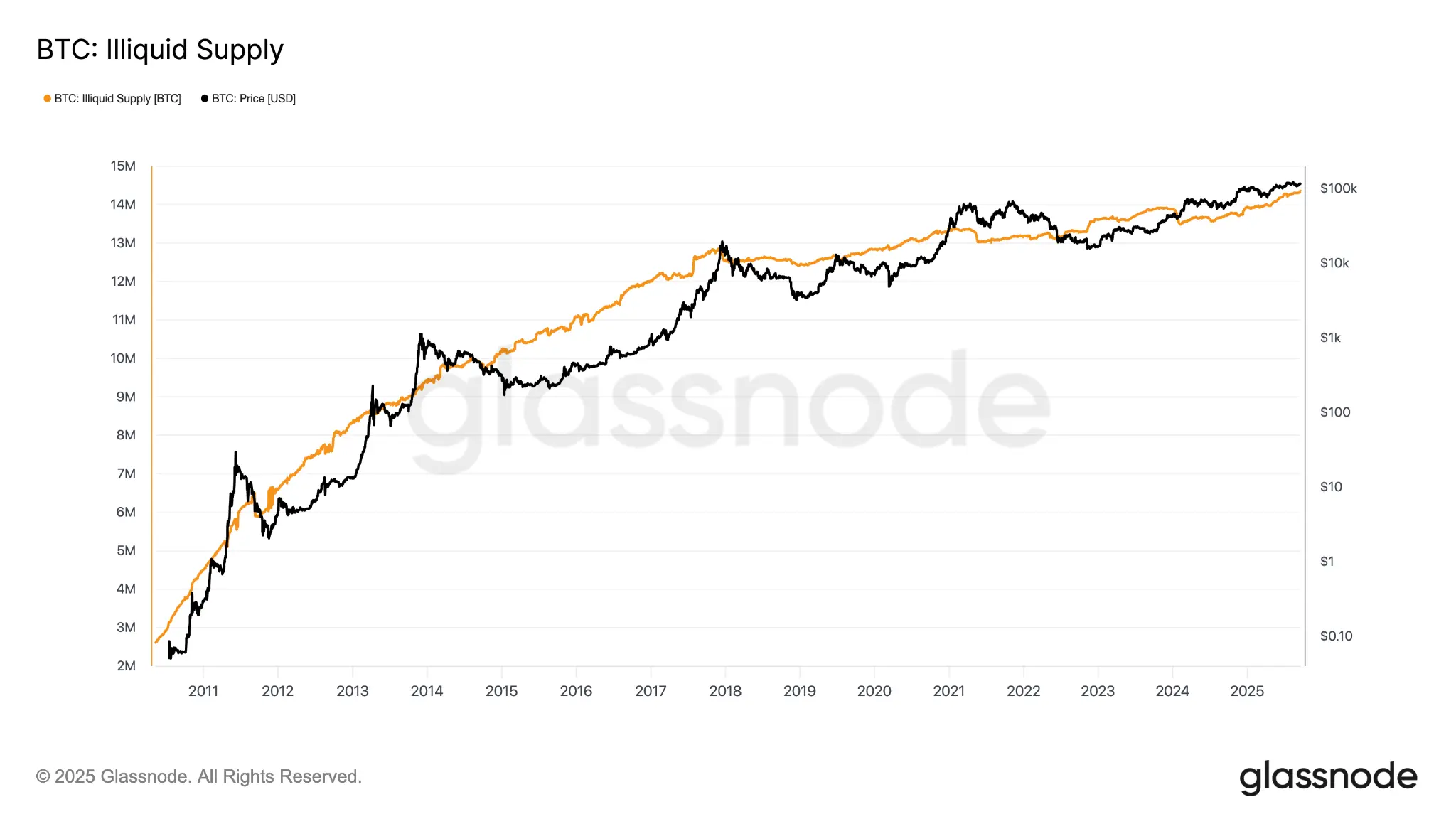

(Источник: Glassnode)

Роберт Кендалл, автор анализа, считает, что как только деривативы с расчетами наличными накладываются на активы биткоина, логика оценки, основанная на фиксированном предложении, «не выходит из строя». Его основной аргумент заключается в том, что появление бумажного рынка биткоина привело к значительному финансовому риску, который не удерживает физический биткоин, тем самым размывая дискурс дефицита на уровне предельного ценообразования.

Кендалл добавил позже, что его первоначальная цель заключалась не в том, чтобы утверждать, что деривативы «уберут дефицит из блокчейна», а в том, что они изменят «позицию установки предельной цены». Однако последующее уточнение получило лишь около 3000 показов, что значительно отличается от 500 показов в оригинальном посте, а информационная асимметрия вызвала массовые недоразумения.

Руководители отрасли опровергают: три основных аргумента

(Источник: Trading View)

Харриет Браунинг, вице-президент по продажам институциональной стейкинговой компании Twinstake, сказала: «Когда учреждения делят распределение через ETF и цифровые казначейские облигации (DAT), они не разбавляют дефицит, потому что общее предложение биткоинов всё ещё составляет всего 21 миллион. Вместо чеканки новых биткоинов они отдали их долгосрочным институциональным держателям.»

Люк Нолан, старший исследователь CoinShares, опровергнул, ссылаясь на аналогию с золотом: «Рынок золотых банкнот огромен, значительно превосходит физическое предложение, но никто не отрицает дефицит золота. Бумажные активы не меняют количество золота под землёй, и та же логика применима и к биткоину.»

Нолан также отметил, что спотовые ETF требуют хранения физических биткоинов, а значительный рост ETF в корпоративных казначействах в 2025 году фактически убрал часть предложения с рынка. По состоянию на сентябрь прошлого года предложение неликвидного биткоина в сети достигло 14,3 миллиона, что составляет более 71% от общего объема добычи.

Нима Бени, основатель платформы лизинга криптовалют BitLease, также сказал: «Идея о том, что синтетические инвестиции устранят дефицит, была ошибочной в прошлом, и здесь неправильно применять аналогию с бумажным золотом на товарном рынке.»

Что действительно изменились производные: сдвиг механизма определения цены в Bitcoin

Даже критики теории предложения Кендалла в целом признают, что краткосрочный механизм определения цены Биткоина стал сильно зависим от рынка деривативов. Браунинг отметил, что деривативы влияют на спотовую цену биткоина через три основных канала:

Доминирование фьючерсов CME в институциональном ценообразовании: Институциональные трейдеры выражают свои взгляды на фьючерсном рынке перед тем, как действовать на спотовом рынке; Когда фьючерсы стоят с премией по сравнению с спотом, хедж-фонды занимаются базисной торговлей (покупка спотовых ETF и шорт фьючерсов CME) для арбитражных прибыли

Создание косвенного спроса через структурированные банковские продукты: Когда банки выпускают банкноты, связанные с биткоинами, клиенты хеджируют свои риски, покупая ETF, формируя дополнительные спотовые ордеры на покупку

Арбитраж ставок по постоянному контрактному финансированию: Положительные ставки финансирования побуждают трейдеров покупать спот-биткоин и продавать фьючерсы по арбитражным ставкам; Когда ставка становится отрицательной, поток средств меняется, вызывая давление на цены

Браунинг заключил: «Спотовый рынок всё больше играет роль слоёв расчетов и запасов, в то время как деривативы всё больше доминируют в формировании предельных цен.»

Часто задаваемые вопросы

Преодолеет ли рынок деривативов Биткоина лимит предложения в 21 миллион?

Нет. Жёсткий лимит в 21 миллион биткоинов записан в протокол в виде кода, и ни один деривативный контракт, ETF или структурированный продукт не может выпускать больше биткоинов сверх этого лимита в цепочке. Существование деривативов влияет только на то, как держится биткоин и процесс ценообразования, и не меняет структуру поставок блокчейна.

Каково практическое влияние бумажного биткоина на обычных держателей монет?

Рынок бумажных денег (фьючерсы, ETF, структурированные продукты) в основном влияет на краткосрочные колебания цен и рыночную ликвидность. Для долгосрочных держателей основным эффектом является возросшая волатильность, вызванная рынком деривативов, а физический биткоин, находящийся у институтов через ETF, фактически снижает циркулирующее предложение, что теоретически выгодно для долгосрочных держателей.

Почему неликвидное предложение биткоина достигает 71%?

Согласно данным Glassnode, большое количество биткоинов заблокировано долгосрочными держателями и не участвует в ежедневных рыночных операциях; Кроме того, оценивается, что до 4 миллионов биткоинов были навсегда потеряны из-за потери приватных ключей. Это оставляет фактически циркулирующий биткоин значительно меньше, чем 19,99 миллиона, которые были добыты, что ещё раз подчёркивает его природу как дефицитного актива.

Связанные статьи

Ключевой ончейн-сигнал Bitcoin может вызвать следующий всплеск спроса на BTC

Компания Bitcoin Treasury GD Culture может продать BTC для выкупа акций