Глубокий анализ Hyperliquid: король on-chain контрактов — выводит DeFi в эпоху «бирж»

Автор: Альпинист, CryptoPulse Labs

За последние несколько лет DeFi породил бесчисленное количество торговых продуктов, но существует лишь несколько проектов, способных действительно принести профессиональные сделки в цепочку. Появление Hyperliquid в некоторой степени изменило эту ситуацию.

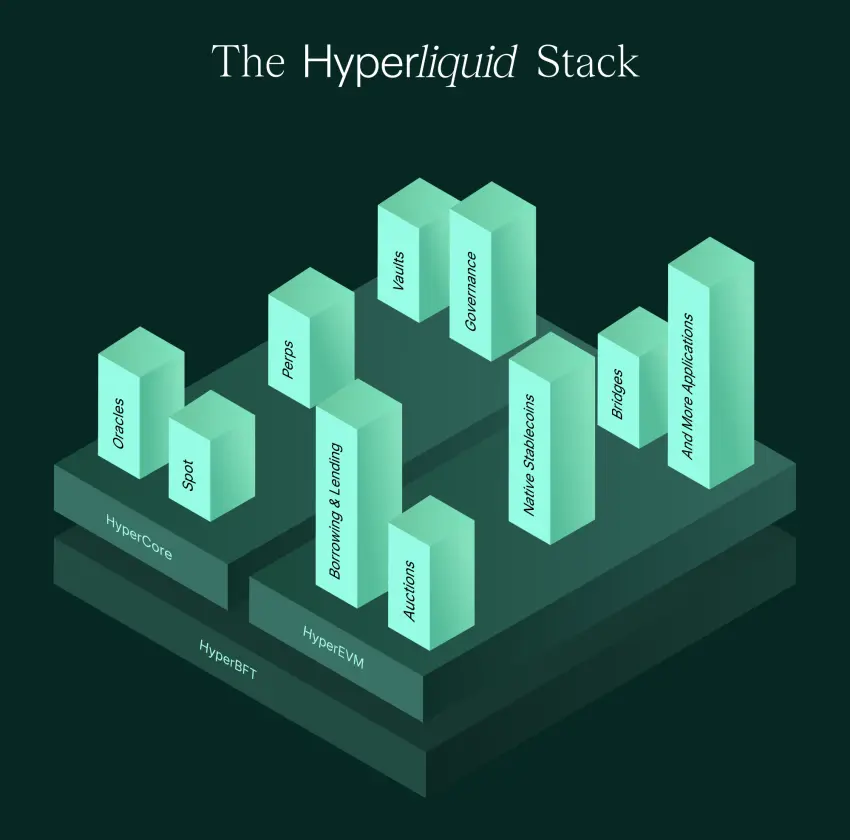

Вместо того чтобы создавать контракт DEX на Ethereum, он просто создаёт Layer1 для транзакций. Книги заказов, сопоставление, транзакции и клиринг выполняются максимально в цепочке, при этом опыт достигает уровня, близкого к централизованным биржам. В результате огромный рынок, который изначально принадлежал CEX — вечным контрактам — начал по-настоящему использовать он-чейн-силы.

Hyperliquid считается королём он-чейн-контрактов, но также вызывает споры из-за контроля рисков, децентрализации и системных рисков. Представляет ли это следующий скачок в DeFi или более сложный эксперимент с рисками? В этой статье мы разберём настоящие козыри Hyperliquid из трёх основных линий: логики продукта, стоимости токена и потенциальных рисков.

1. Гиперликвидность: Сделайте он-чейн-контракты «такими же простыми в использовании, как биржи»

Если рассмотреть историю развития DeFi как основную линию, мы увидим жестокий факт: большинство финансовых продуктов в сети теряют не концепцию, а опыт.

Он-чейн-кредитование, обмен DEX и агрегация доходов естественно более подходят для медленных операций и низкочастотной торговли, а пользователи могут принимать более медленные подтверждения, большее проскальзывание и более высокие комиссии за обработку.

Но вечные контракты — это совершенно другие продукты, это типичные высокочастотные финансовые продукты, и трейдерам нужна миллисекундная реакция, стабильная глубина, плавная отмена и опыт ожидаемых ордеров, а система не рушится в экстремальных рыночных условиях.

Именно в этом заключается основная ценность Hyperliquid, и это почти первая платформа для бесконечных контрактов с заказами, позволяющая обычным пользователям ощущать уровень почти CEX в цепочке.

Пользователи, открывающие Hyperliquid впервые, испытывают сильную иллюзию. Это не как DeFi, это скорее Binance или OKX. Интерфейс, логика ордеров, глубина рынка и скорость транзакций приближаются к диапазону опыта централизованных бирж.

Что ещё важнее, он не жертвует прозрачностью, но максимально размещает ключевые действия, такие как книги заказов, матчмейкинг, транзакции и клиринг, делая процесс транзакций проверяемым. Вот почему Hyperliquid внезапно выйдет между 2024 и 2026 годами.

Рынок деривативов является крупнейшим источником денежного потока в мире криптовалют, и большая часть комиссий CEX поступает от торговли по контрактам, тогда как DeFi давно не имеет продуктов, способных удовлетворить этот спрос.

Ранее основной путь on-chain perpetual контрактов либо следовал модели AMM, такой как GMX, опираясь на котировки из фондового пула для выполнения транзакций. Или используйте модель книги заказов, но сопоставление происходит не по цепочке, опыт очень фрагментирован, а децентрализация недооценивается.

Проблема AMM в том, что они не дружелюбны к профессиональным трейдерам, а глубина, котировки и скольжение сложно удовлетворить крупными позициями. Проблема внецепочного сопоставления — отсутствие прозрачности, и пользователи всегда будут задаваться вопросом, не работает ли платформа в темноте.

Поэтому Hyperliquid выбрала самый радикальный путь, поскольку сложно нести высокочастотное поведение ордербука в цепочке, поэтому я просто создал цепочку специально для торговли.

Он рассматривает биржи как основное требование блокчейна, а не как навязывание торгового приложения в общую цепочку.

Помимо опыта, ещё один момент, где Hyperliquid справляется правильно — это то, что он успешно решает классическую проблему DEX из книги ордеров — ликвидность.

Механизм HLP (Hyperliquid Liquidity Provider) от Hyperliquid по сути реализует возможности маркетмейкинга, позволяя пользователям вкладывать средства в маркет-мейкерские пулы, выполнять стратегии маркет-мейкинга, а также делить комиссии и распределять доходы с платформой.

Это делает ликвидность платформы перестающей полностью зависеть от внешних маркет-мейкеров, а формирует эндогенный цикл. Чем больше объём торгов, тем больше комиссий и тем сильнее доход от маркетмейкинга. Чем больше фонды готовы влиять, тем глубже впечатление, тем сильнее опыт, и объём торгов продолжает расти.

Поэтому появление Hyperliquid не является загадкой. По сути, это проект, ориентированный на продукт, который встречается редко встречается в мире DeFi, и для его создания нужны настоящие трейдеры.

**2. ХАЙП****За взрывом —**Нарратив акций на он-чейневых биржах

Говоря о Hyperliquid, я не могу обойти ХАЙП. Многие понимают HYPE в другой платформенной монете, но если смотреть на неё только с точки зрения платформенной монеты, её логика оценки будет казаться очень обычной.

Таким образом, HYPE больше похож на гибридный актив, который несёт в себе как ожидания по захвату стоимости торговой платформы, так и сетевые эффекты нативных активов публичной цепочки, в основном поддерживаемые деривативными сделками.

Деривативы — это двигатель криптомира. Спотовый рынок больше ориентирован на покупку и продажу активов, тогда как рынок фьючерсов — это казино, которое постоянно взимает комиссии, с более высокой частотой транзакций, более стабильными комиссиями и более сильной приверженностью пользователей.

Большая часть доминирования CEX связана с контрактами, и Hyperliquid важна тем, что впервые показывает рынку, что торговля контрактами не обязательно должна обеспечиваться только централизованными биржами. Пока опыт достаточно хорош, глубина достаточно сильна, а ликвидация стабильна, цепочка также может выполнять масштабные задачи по вечным контрактам.

Если Hyperliquid поглотит больше акций на блокчейн-контрактах, это может стать «on-chain» Binance, и HYPE естественным образом будет сравнивать с таким активом, как BNB.

Однако Hyperliquid не удовлетворяется тем, что является контрактной платформой, и она будет продвигать HyperEVM в 2025-2026 годах, что также означает расширение от биржи до он-чейн-финансовой экосистемы.

Значимость совместимости с EVM проста: она может привлечь разработчиков в экосистему Ethereum и позволить различным финансовым Lego of DeFi расти на цепочке Hyperliquid.

Биржи предоставляют трафик и средства, а экосистемы обеспечивают применение и привязку, что является самым успешным путём CEX за последнее десятилетие: сначала использовать торговлю как вход, а затем использовать экологию для расширения рва. И Hyperliquid движется по этому пути по цепочке.

Кроме того, метод коммуникации Hyperliquid больше похож на «фундаментальные принципы валютного круга», делая акцент на продуктах, трейдерах и движении сообщества, поэтому в её пользовательском профиле много профессиональных трейдеров и игроков высокой частоты, а не розничных инвесторов, которые приходят только за аирдропами.

Такая структура пользователей даёт сильный сигнал, что это не фальшивый бум, накопленный на субсидиях, а реальная и устойчивая торговая арена. Это чувство реализма будет очень ценным после слишком большого количества проектов с пузырьками.

**3. ГиперликвидДилемма:**Противоречия децентрализации, системные риски, механизмы HLP и регулирование

Если посмотреть только на кривую роста Hyperliquid, многие подумают, что король он-чейн-контрактов появился. Но на самом деле споры вокруг Hyperliquid очень концентрированы, главным образом из-за противоречий, естественно связанных с её бизнес-маршрутом.

Самое большое противоречие — это вопрос децентрализации. Hyperliquid многие называют «Binance on-chain» — выражение, которое одновременно означает похвалу и скептицизм. Хвала в том, что она достигла идеального опыта, и вопрос в том, что она больше похожа на централизованную платформу в некоторых аспектах поведения, таких как контроль рисков, банирование, ограничения адресов и т.д.

В настоящее время Hyperliquid занимает прагматичный средний курс и может внедрить более жёсткие меры контроля рисков для обеспечения стабильности торговой системы и снижения атак и аномальных потоков капитала.

Но проблема в том, что чем сильнее контроль риска, тем больше он напоминает CEX и тем больше ослабляет его децентрализованный нарратив. Это противоречие не исчезнет, а станет только острее по мере его масштабирования. Потому что когда платформа имеет больший объём транзакций и сильнее влияние, ей приходится управлять рисками, и она с большей вероятностью будет привлечена к ответственности перед внешним миром.

Второй риск связан с самой системой деривативов. Вечные контракты — это крайне сложные финансовые продукты, и их системные риски всегда будут существовать, такие как экстремальные рынки, серийные ликвидации, недостаток страховых фондов, плохие долги и провал механизма принудительного сокращения.

Задача для Hyperliquid — поддерживать прозрачность на цепочке и надёжный клиринг в экстремальных рыночных условиях.

CEX могут использовать множество «внецепочных методов» для тушения проблем при встрече с «чёрными лебедиями», таких как приостановка торговли, корректировка контроля риска, принудительное снижение позиций и временные изменения правил.

Он-чейн-системы сделать это сложнее, требуя более прочной конструкции механизмов и большей устойчивости. Действительно ли Hyperliquid прошёл достаточно сильных стресс-тестов? Это вопрос, с которым нужно относиться с осторожностью.

Третий риск связан с HLP. Многие новые пользователи ошибочно подумают, что это «стабильный пул дохода», когда видят HLP, но на самом деле это скорее такойФонды маркет-мейкинга。

Её преимущества связаны с обменом комиссий и спредами маркет-мейкинга, но риски связаны с преимуществами контрагентов трейдеров и односторонними шоками экстремальных рыночных условий. Маркетмейкинг никогда не является безрисковым бизнесом, это профессиональная сфера. Суть HLP в том, что вы передаёте средства системе для создания рынка.И вы несёте риск быть «собранным хозяевами» в маркетмейкинге。

В бычьем рынке с большими торговыми объёмами и высокими комиссиями HLP выглядит прекрасно прибыльным. Но на некоторых рынках это может иметь значительную коррекцию. Для обычных пользователей наибольшим риском является не сама потеря, а неправильное понимание риска и его отношение как низкорисковое финансовое управление.

Последний риск — столкновение регулирования и реального мира. Деривативы — это строго регулируемая сфера в традиционных финансах, а бессрочное использование контрактов во многих странах — ещё более чувствительные продукты.

Как он-чейн-платформа, Hyperliquid может оказаться в серой зоне в краткосрочной перспективе, но когда она достаточно велика, чтобы выйти в мейнстрим, регуляторное давление становится почти неизбежным.

Эпилог

Hyperliquid — это не миф, это признак того, что DeFi вступил в «эру обмена».

Гиперликвид важен не потому, что он повышает токен, а потому, что доказывает одно: он-чейн-деривативы не обязательно навсегда оставаться на стадии «пригодны, но не полезны» — они могут достигать опыта, близких к централизованной бирже, и привлекать реальных трейдеров к миграции.

Однако с инвестиционной точки зрения платформа всё ещё является системой деривативов с высоким риском. У неё всё ещё есть споры по поводу децентрализации, и ей предстоит сталкиваться с экстремальными рыночными условиями и регуляторными реалиями при расширении масштабов.

Если прошлая эпоха DeFi принадлежала протоколам, то Hyperliquid символизирует эпоху, когда DeFi вышел на рынок. Это не конец, но может стать поворотным моментом.