Расследование правды: механизм ETF подавляет цену, Jane Street становится козлом отпущения за «10-часовое сбрасывание» биткоина

Автор: Jae, PANews

Теории заговора зачастую распространяются сильнее правды, и в мире криптовалют это тоже так.

Особенно в периоды бокового движения цен и рыночной нервозности. Когда биткойн неоднократно колеблется ниже 70 000 долларов, а каждый торговый день на американском рынке сопровождается странным давлением на продажу в 10 утра, инвесторы начинают подозревать, что за рынком стоит таинственная рука, управляющая им.

Когда Jane Street оказалась вовлечена в судебные разбирательства с Terraform Labs и подверглась жестким обвинениям в криптомире, произошло удивительное явление: точное и как часы — «распродажа в 10 утра» исчезла.

Эта крупная квантовая торговая компания, базирующаяся в Нью-Йорке, известная своей скромностью и высокочастотными алгоритмами, является авторизованным участником (AP) таких топовых биткойн-ETF, как BlackRock и Fidelity.

В социальных сетях уже считают Jane Street «темным рыцарем», который тайно нажимает кнопку «распродажи» по расписанию.

После системного анализа PANews выяснило, что Jane Street не является истинным виновником падения цены биткойна, но она стала объектом проекции рыночной тревоги — мощным, загадочным и подходящим козлом отпущения для роли «антагониста».

Социальные сети разжигают страсти, обвиняя Jane Street в «распродажах в 10 утра» за кулисами.

История началась с очень простого наблюдения.

С ноября 2025 года опытные трейдеры заметили, что в определенное время после открытия американского рынка, примерно в 10 утра по восточному времени, биткойн-ETF постоянно сталкивается с крупными объемами продаж. Это получило название «стратегия распродажи в 10 утра».

Однако это не обычное коррекционное движение. Продажи обычно концентрируются в первые полчаса после открытия, быстро пробивают глубину ликвидности и вызывают цепную ликвидацию лонгов с кредитным плечом. Цена в панике достигает внутридневного минимума, затем постепенно стабилизируется.

Эта высокая согласованность «метки времени» натолкнула участников рынка на мысль о наличии алгоритмической схемы.

Milk Road указывает, что основная логика этой операции — использование слабой ликвидности в начале торгов на американском рынке для создания ценового краха и снижения стоимости последующего накопления позиций. В традиционных финансовых рынках это называют «флешинг» — искусственным занижением цены для получения прибыли за счет структурных уязвимостей рынка.

Заговоры получили дополнительное разжигание в феврале 2026 года.

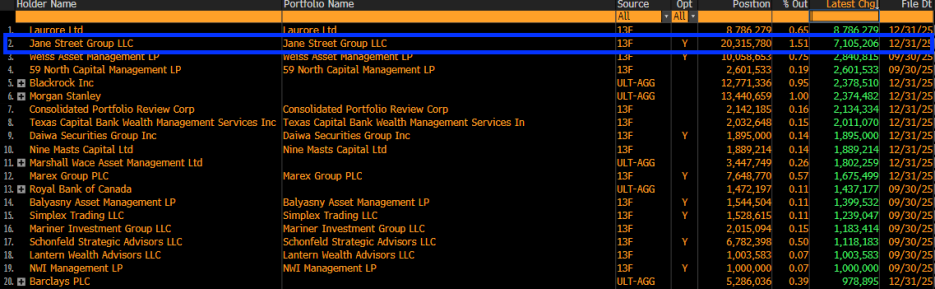

Отчет 13F Jane Street за четвертый квартал 2025 года показал, что компания значительно увеличила свои позиции в более чем 7,1 миллиона акций биткойн-ETF BlackRock (IBIT), доведя общее количество до 20,315 миллиона акций на сумму около 790 миллионов долларов.

- спредами: покупка по чуть ниже и продажа по чуть выше — прибыль от разницы цен;

- арбитражем по ставкам финансирования: покупка ETF и одновременная продажа фьючерсов на CME для получения безрискового базисного дохода (Basis Trade). Хотя обе стратегии предполагают значительные продажи, они сопровождаются равными покупками, и их чистое влияние на рынок, теоретически, нейтрально. Макроаналитик Алекс Крюгер приводит данные, что с 1 января IBIT в период с 10:00 до 10:30 по восточному времени показывает совокупную доходность 0,9%. PANews считает, что с точки зрения количественного анализа, «распродажа в 10 утра» скорее связана с волатильностью открытия рынка США и вызванной ею необходимостью хеджирования. Поскольку ликвидность IBIT в начале торгов находится в стадии реконструкции, такие операции по хеджированию могут перерасти в ценовое манипулирование. На самом деле, активы и обязательства таких гигантов, как Jane Street, очень велики. Если бы цена биткойна рухнула из-за их манипуляций, то и их собственные активы и деривативные позиции на миллиарды долларов оказались бы под угрозой высокой ликвидности и контрагентских рисков. Структурные проблемы механизма определения цены биткойн-ETF Хотя технически заговорам не верят, главный инвестиционный директор ProCap Джефф Парк считает, что корень проблемы — в текущем механизме AP (авторизованных участников) для биткойн-ETF. Ключ к тому, как AP влияет на цену, — в их особом правовом статусе. В качестве AP, такие организации, как Jane Street, пользуются рядом привилегий в рамках регуляции SEC:

- Освобождение от правил коротких продаж: при выполнении маркет-мейкинга они зачастую не ограничены стандартными правилами по займам ценных бумаг. Это означает, что им не нужно занимать биткойны для продажи ETF и могут хеджировать через фьючерсы, а не покупать спотовые биткойны;

- Модель «наличных средств»: большинство текущих биткойн-ETF используют схему «создания/выкупа за наличные», в отличие от классической «физической» модели (например, золотых ETF).

Джефф Парк дополнительно отметил, что механизм AP, возможно, ослабляет функцию ценового определения в рынке биткойн-спота.

Глубже проблема в самой «наличной» модели. Биткойны в руках AP находятся очень короткое время, в основном «заперты» в холодных кошельках кастодианов. PANews считает, что такое «запирание» уменьшает обращение, но одновременно разрывает прямую связь между ETF и рынком спота.

В идеале, спрос на ETF должен напрямую передаваться на спотовый рынок. Но из-за существования AP этот процесс становится посредничеством. Обычно AP используют фьючерсы для хеджирования, а не покупают биткойны напрямую.

Это приводит к тому, что, хотя ETF показывает приток капитала, реальный спрос на спотовом рынке не всегда совпадает с этим.

PANews считает, что когда AP вроде Jane Street используют освобождение от коротких продаж через фьючерсы для хеджирования, они фактически создают «синтетический» спрос на биткойн. Это означает, что приток капитала в ETF может не полностью отражать рост цен на споте, создавая так называемое «гибкое» давление на цену. Такая структурная несогласованность порождает парадокс: чем больше масштаб ETF, тем больше концентрация ценового определения в руках нескольких AP, и Jane Street — один из ключевых узлов этой системы. Квантовая индустрия — потолок для роста рынка? «Квантовые стратегии бессмертны, падения — бесконечны.» Идея о том, что «квантовая индустрия подавляет рост A-акций», широко распространена в соцсетях, и даже материнская компания DeepSeek — хедж-фонд Hanhwa — обвиняется в использовании алгоритмических инструментов для «сбора ликвидности» на вторичном рынке, одновременно демонстрируя передовые AI-технологии в моделировании. Но такие мнения скорее эмоциональные выплески. На столе стоит важный вопрос: является ли квантовая торговля «эволюцией индустриальной цивилизации» или «невидимым гнетом» для здорового развития фондового рынка? Сегодня более 70% сделок на американском рынке — алгоритмические (включая HFT, алгоритмическое исполнение и квантовое хеджирование). В то время как на менее развитом рынке A-shares доля квантовых стратегий за последние десять лет выросла с 5% до примерно 25–30%. Еще более удивительно — показатели ведущих хедж-фондов.

В отличие от общего восприятия, несмотря на рост доли квантовых стратегий и доходность ведущих институтов, за последние десять лет индекс S&P 500 вырос на 260%, а Shanghai-Shenzhen Composite — примерно на 60%. Это показывает, что усиление квантовых стратегий не противоречит стабильному росту фондового рынка. Можно сказать, что квантовые стратегии скорее изменили скорость перераспределения богатства, чем подавили рост рынка. В США квантовые стратегии прошли индустриальную трансформацию; в A-shares, возможно, еще находятся в стадии адаптации; а в криптомире крупные игроки используют структурные инструменты (например, AP для ETF), чтобы переопределить механизмы ценообразования. И так называемое «чувство давления» — по сути, ощущение бессилия традиционных инвесторов перед высокочастотными алгоритмами и сложными финансовыми инженериями. Квантовые стратегии не исчезнут, они станут частью рыночного дыхания. Для криптоинвесторов важнее не искать «злодея», а следить за развитием механизмов ETF. Понимание работы этой «финансовой фабрики» — обязательный навык каждого инвестора. Теории заговора всегда более привлекательны для распространения, потому что они просты, прямолинейны и вызывают эмоции, но реальный рынок гораздо сложнее и скучнее. Истинным врагом, возможно, никогда не был какой-то конкретный институт, а наше пренебрежение сложными механизмами и желание найти простое объяснение.